油脂情绪回暖,关注需求兑现情况—9月份油脂油料期货投资策略报告

正文

在美豆减产、加拿大菜籽减产,东南亚棕榈油有减产预期的背景下,叠加全球生物柴油需求较好,油脂价格中枢有望抬升。而在美豆维持较低结转库存下,进口大豆成本难降,国内未来短期的供应偏紧将给蛋白粕提供支撑。

01

9月份操作策略

建议关注,买豆油 Y2401,具体操作如下表。总仓位控制在 10%以内

02

行情分析

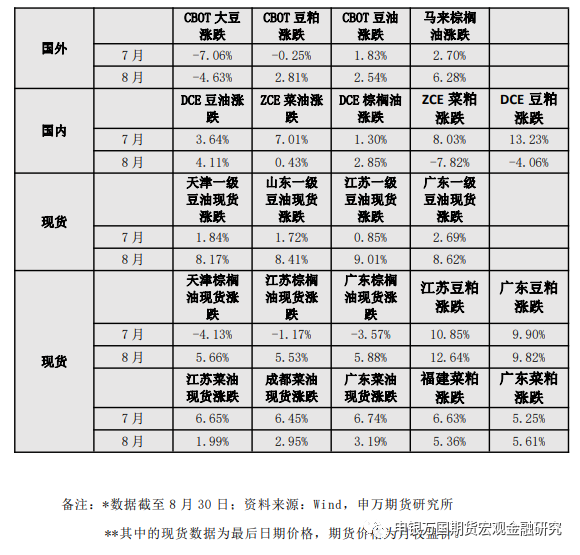

1、关键数据表

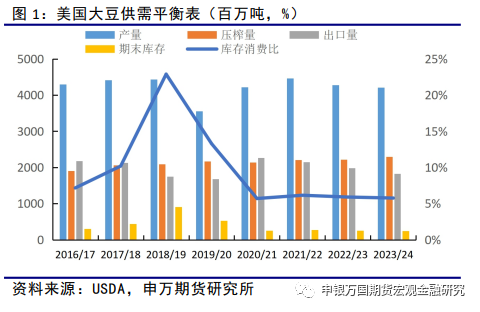

8 月供需报告中,美国农 业部如期下调美豆单产至50.9蒲/英亩,但是由于前期美豆产区降水的改善 以及美豆优良率的持续回升使得市场对于后期单产上调有一定预期。所以报告即使中性偏多,报告后美豆仍收跌。不过由于今年种植面积大幅调减,在 8 月中下旬主产区再次出现干旱天气影响下,美豆在1300元 /蒲获得强支撑。

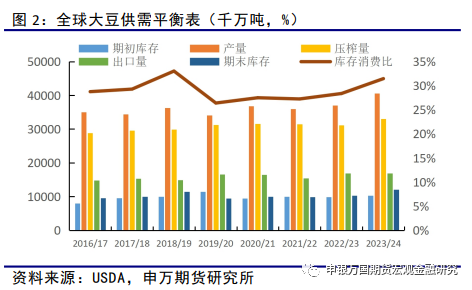

2022/23年度全球大豆产量、进口量、消费量及出口量均小幅上调,2022/23年度全球大豆期末库存调增至1.03亿吨。2023/24年度全球大豆产量从上月预估4.05亿吨下调到4.02亿吨,主要由于美国大豆产量预计下调。全球大豆国内总消费量及出口量均有所下调,最终2023/24年度全球大豆期末库存下降1.3%至1.19亿吨 ,全球大豆库销比回落至31.10%。

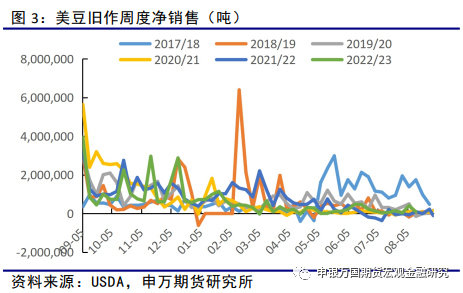

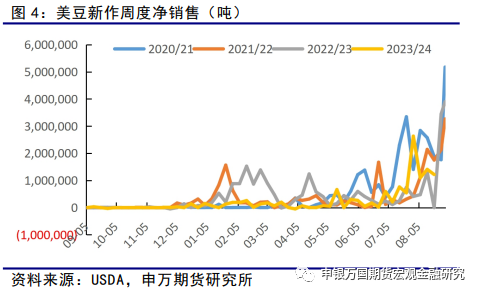

截止到8月17日当周,2022/23年度美国大豆出口销售净增36.49万吨,较前一周明显增加,此前市场预估为净增0万吨至净增20万吨。

截止到8月17日当周,2023/24年度美国大豆出口销售净增121.82万吨,市场此前预估为净增55万吨至净增125万吨。当周美国大豆出口装船为44.92万吨,较一周前增加54%,较前四周均值增加40%。

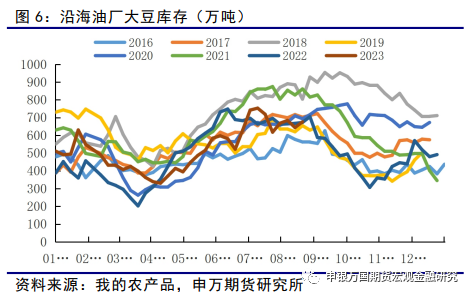

截至8月25日,全国港口大豆库存为675.87万吨,较上周增加32.18万吨,增幅4.99%,同比去年增加3.4万吨,增幅为0.5%。

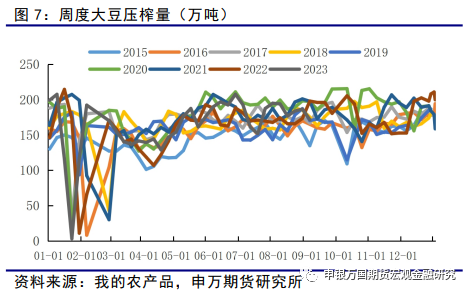

截至8月25日当周,大豆压榨171.76万吨,压榨量处于历史偏低水平。

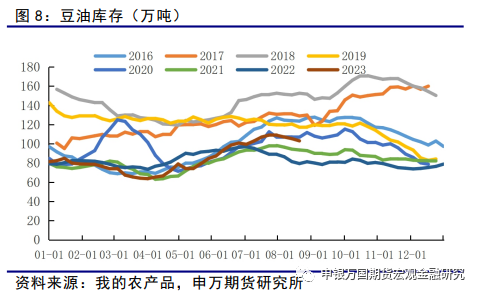

随着周度大豆压榨量下降,国内豆油累库趋势中断,豆油库存处于去库状态,截至8月25日,豆油库存减少至103.05万吨,较去年同期增加23.66万吨。

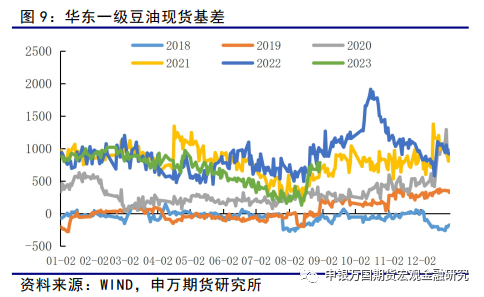

截至8月25日当周,豆油现货基差小幅回落,华东一级大豆油2401+650,前周2401+750。

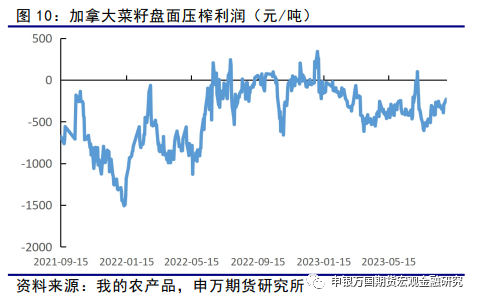

加拿大部分省份开始收割新作菜籽,受干旱天气影响今年新季加菜籽优良率处于低位水平,加拿大统计局公布2023年加拿大油菜籽产量预估1756.14万吨,低于市场预估的1818万吨,同时低于2022年的1869.48万吨。加拿大新季菜籽减产较为确定使得进口菜籽盘面压榨利润欠佳。

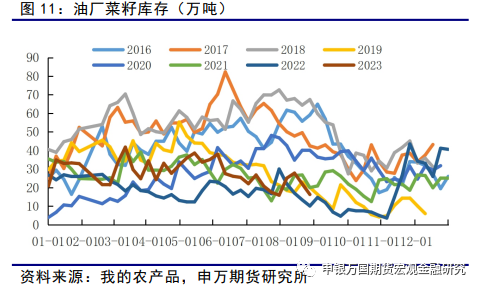

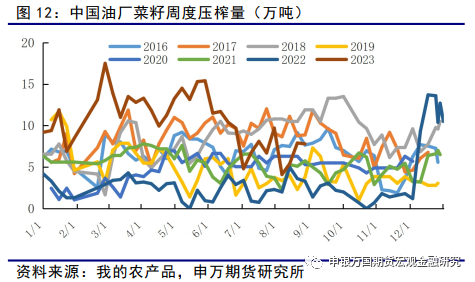

截止8月25日当周,主要油厂周度压榨菜籽7.8万吨,前一周为7.9万吨,去年同期为1.4万吨。

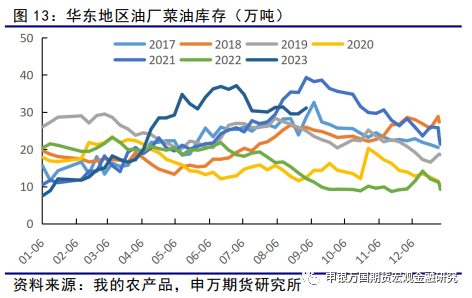

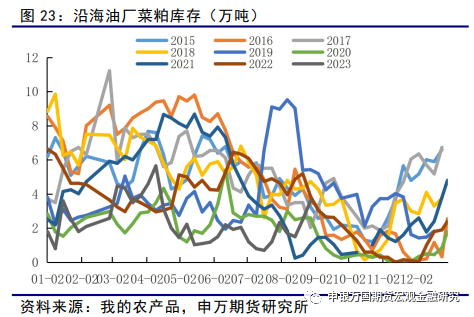

截至到8月25日当周,华东菜油库存至31.13万吨,菜油库存处于高位水平。由于四季度国内加拿大油菜籽压榨利润有所打开,9月份后的菜籽买船增加。

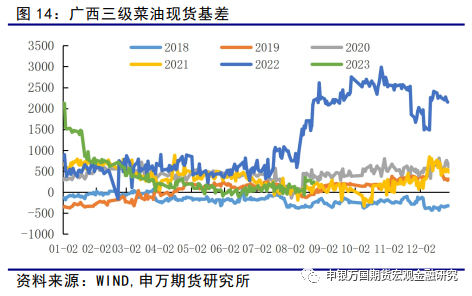

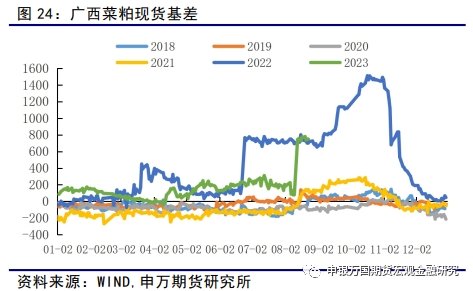

目前国内菜油处于需求淡季,基差相对稳定,广西三级菜油现货基差小幅下调至2401+180,前周2401+200。

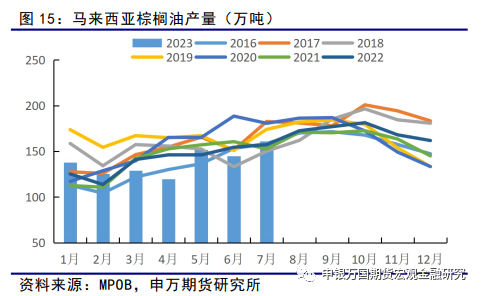

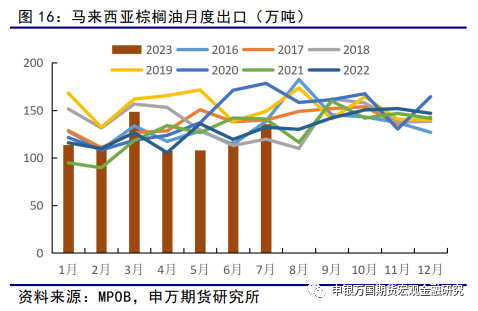

7月马来西亚棕榈油产量环比增加11.2%至161万吨,产量略高于市场预期的156-160万吨。1-7月累计产量为969.43万吨,低于2022年同期的984.40万吨。

7月马来西亚棕榈油出口量为135.39万吨,环比增加15.56%,高于市场预期的126-128万吨。1-7月累计出口841.5万吨,低于2022年同期的845万吨。

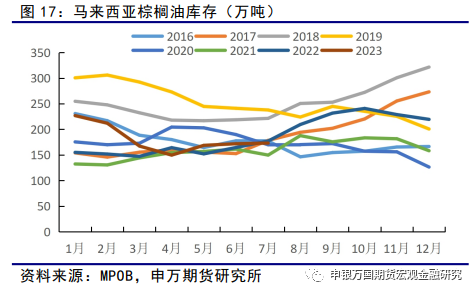

马棕7月底库存为173.15万吨,环比增加0.68%,马棕延续增产趋势而出口强劲使得累库不及预期,期末库存低于此前市场预估的179-185万吨,报告整体中性偏多。

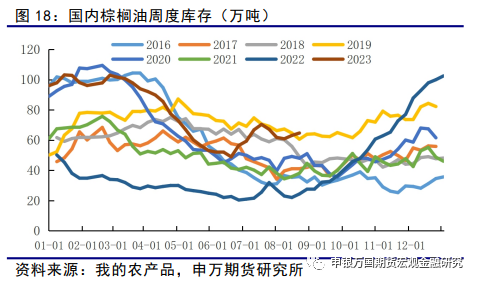

近期随着棕榈油到港增多,不断累库,截至8月25日港口棕榈油库存增加至64.66万吨。

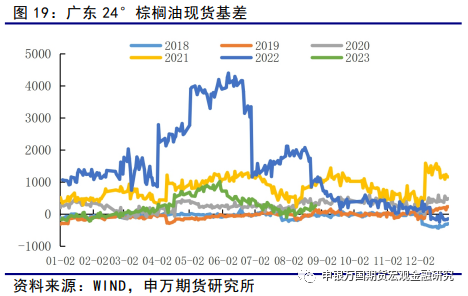

截至8月25日广东24°棕榈油现货基差小幅上涨至2401+100,前周2401+90;随着后期棕榈油到港增加而终端需求一般,基差或稳中小幅偏弱。

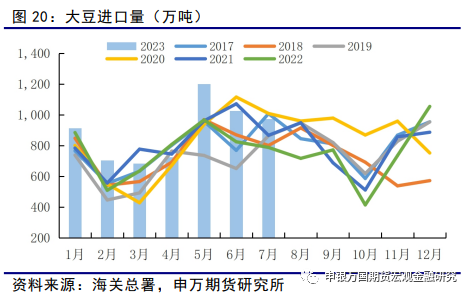

根据海关总署数据,2023年7月大豆进口量为973万吨,2023年1-7月总计进口大豆6230万吨,比2022年同期增加812万吨。根据我的农产品预估8月预估到港846.8万吨,9月542.4万吨,10月到港预估576万吨。

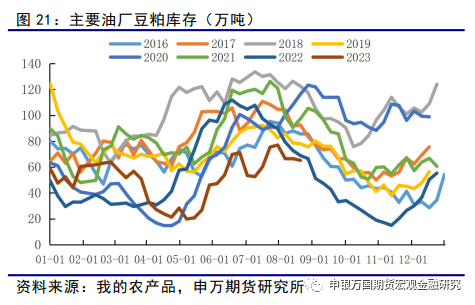

随着压榨量下滑,豆粕库存开始小幅下降。截至8月25日,主要油厂豆粕库存减少至65.18万吨,库存处于历年同期最低水平。

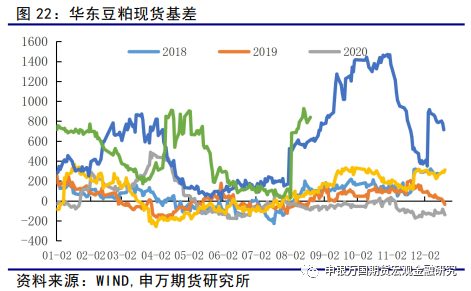

受进口大豆收严影响,进口大豆到港迟缓未来1到2个月进口大豆到港量预计偏低,豆粕基差坚挺,截止到8月25日华东地区豆粕现货基差升至2401+875,前周2401+790。

截至8月25日油厂菜粕库存为3.6万吨,油厂压榨偏低,库存仍处于低位。

随着气温逐渐转凉水产养殖需求或转弱,不过近期豆菜粕价差再次走扩使得菜粕性价比较前期提升,菜粕基差稳定为主,截至8月25日广西菜粕2401+710,前周2401+720。

03

热点问题

Pro Farmer作物巡查结果较USDA单产大幅偏低

印尼棕榈油大幅去库,马来西亚棕榈油出口却环比大幅下降 6月印尼棕榈油大幅去库,而目前东南亚产地处于季节性增产周期,印尼库存的下降使得棕榈油获得支撑。而相比较印尼,高频数据却显示马来西亚的棕榈油出口则出现大幅缩减。受到印尼出口的挤占,马来西亚棕榈油出口疲软,ITS和AmSpec的数据分别显示8月1日至25日马来西亚棕榈油出口环比降低4.3%和7.8%。从后期来看,随着时间推移增产季所剩时间有限,而印度方面受到干旱炎热天气影响对作物单产造成了影响,印度的进口需求预计仍将较为旺盛,减弱了市场对于印度油脂库存高位的担忧。整体来看在近期东南亚降雨不足的天气下产量增幅预计有限,叠加需求旺盛的支撑下东南亚产地累库预计有限。

加拿大菜籽减产较为确定,欧盟新作菜籽产量下调

加拿大新季油菜籽产量预估下调至1756.14万吨,而受到美国生物柴油需求的支撑,预计加拿大新季菜籽压榨量也难有下调空间。在加菜籽减产的背景下,新作加菜籽的出口就有可能受到冲击。另外欧盟方面,欧盟新菜籽进入播种期,土壤墒情欠佳。欧盟委员会下调2023/24年度新作菜籽单产和播种面积预估,产量预计下滑。由此加拿大菜籽出口减量或难找补充,可能影响后期我国菜籽进口。

04

交易逻辑

05

风险提示