择机构建期权价差策略

天然橡胶价格区间震荡

当前国内外产区割胶顺利,供应正常上量。长期看,橡胶尚未进入衰产期,年度产量未有明显下滑迹象,下游需求依然较弱,传统淡季汽车需求将进一步下滑。橡胶自身供需面偏弱,预计短期橡胶价格震荡偏弱的可能性较大。投资者可考虑在RU2601合约小幅拉升后择机卖出平值或轻度虚值看涨期权赚取时间价值,同时买进更高行权价的看涨期权来控制亏损。

[价格表现]

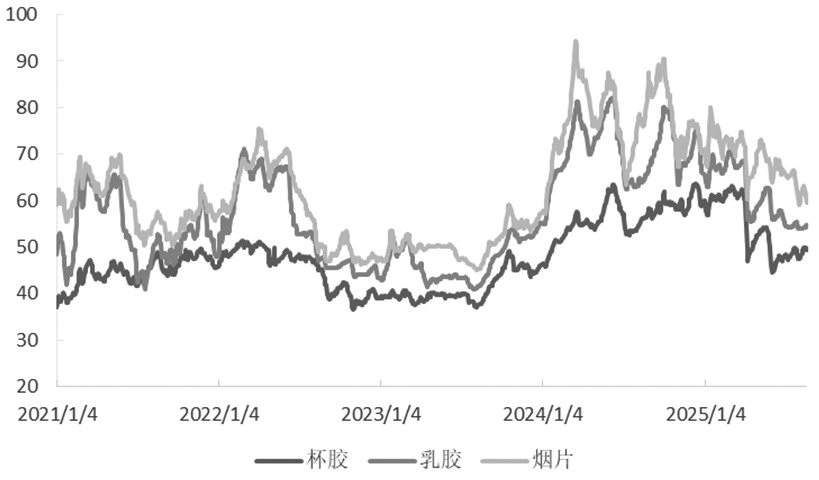

从市场价格看,泰国方面,由于主产区全面进入割胶季,天气干扰减弱,目前杯胶和乳胶价格平稳,波动较小,烟片价格有所下滑,但原料价格均处于近五年高位。截至2025年8月20日,杯胶报价49.35泰铢/公斤,乳胶报价54.7泰铢/公斤,胶片报价59.6泰铢/公斤。

国内现货方面,近期国储橡胶抛储工作已结束,共计成交约7万吨,以老全乳胶为主,基本符合市场预期,对现货市场的影响有限。截至2025年8月20日,全乳胶报价14750元/吨,泰国烟片报价19700元/吨,越南3L胶报价14850元/吨。

期货价格方面,7月天胶期货价格波动较大,1月合约最高涨至16425元/吨,7月底价格开始回落,最低跌至15000元/吨,8月起价格再次回升,当前处于震荡阶段。截至2025年8月20日,天然橡胶期货主力合约收盘价15675元/吨,20号胶期货主力合约收盘价12525元/吨,合成橡胶期货主力合约收盘价11715元/吨。

图为泰国橡胶原料价格(单位:泰铢/千克)

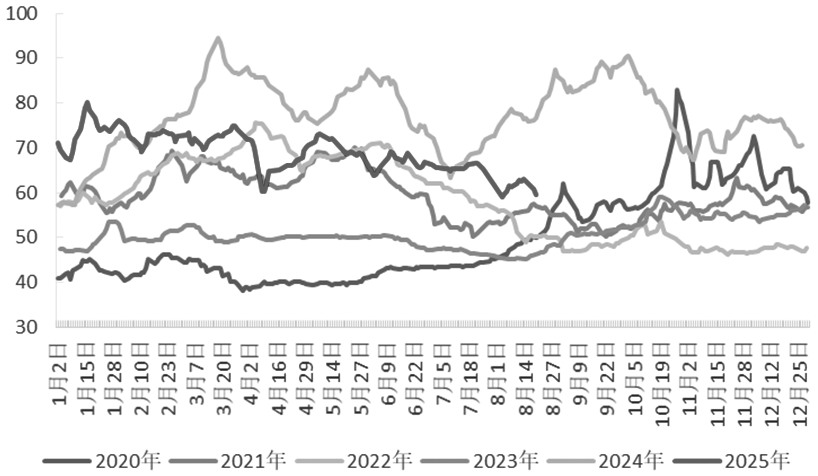

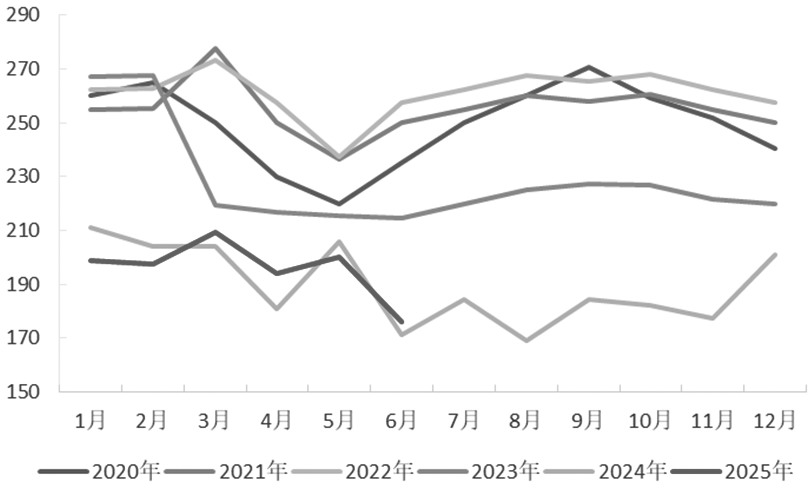

图为泰国烟片价格(单位:泰铢/千克)

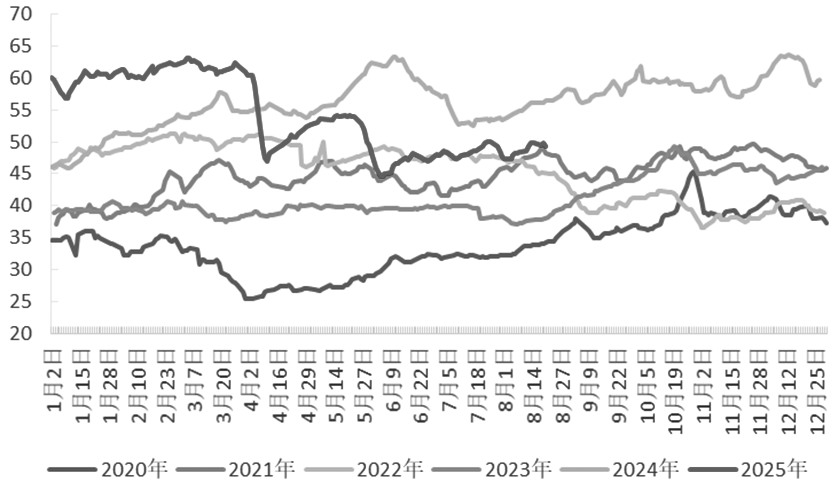

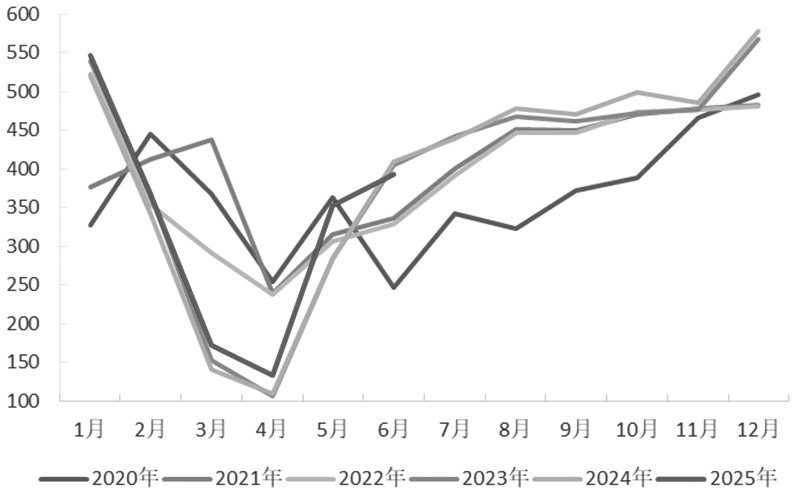

图为泰国杯胶价格(单位:泰铢/千克)

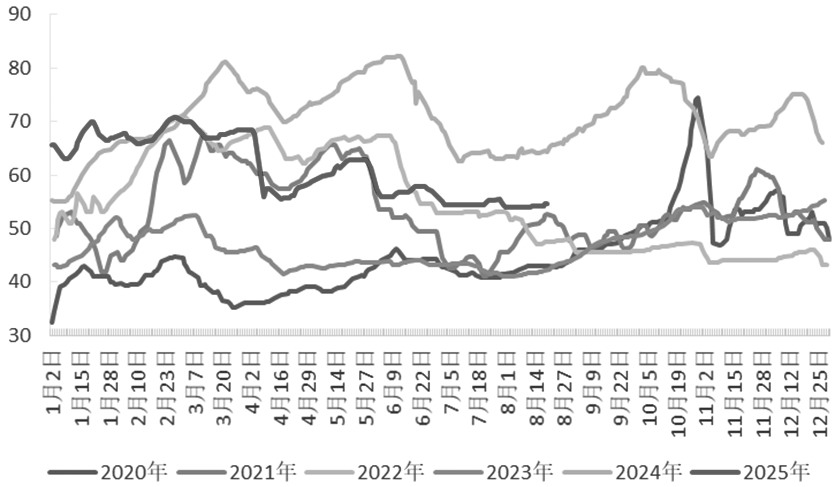

图为泰国乳胶价格(单位:泰铢/千克)

[供应]

据天然橡胶生产国联合会(ANRPC)预测,2025年全球天然橡胶产量同比增长0.5%,至1489.2万吨,其中泰国、中国和印度产量增加,印尼和马来西亚产量减少。2025年全球天胶消费量预计同比增长1.3%,至1556.5万吨。

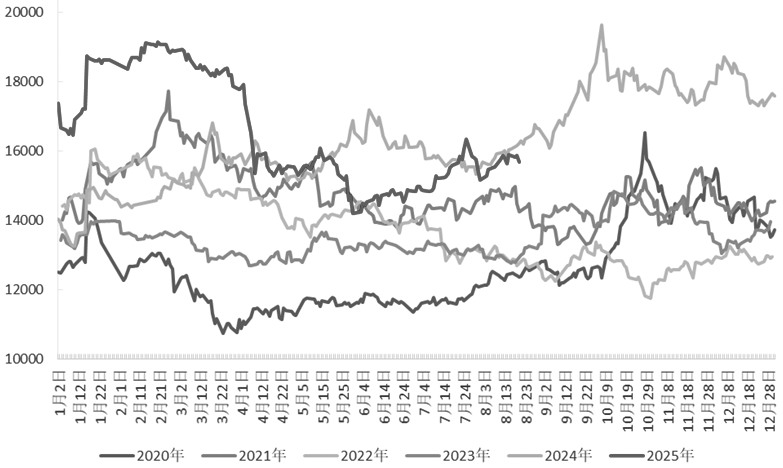

图为天胶1月合约价格(单位:元/吨)

印尼产区:从8月起印尼橡胶主产区进入减产期。

海南产区:天气情况好转,原料逐步释放。

我国云南产区:现阶段降雨偏多,部分地区橡胶树受到落叶病影响,割胶受阻。

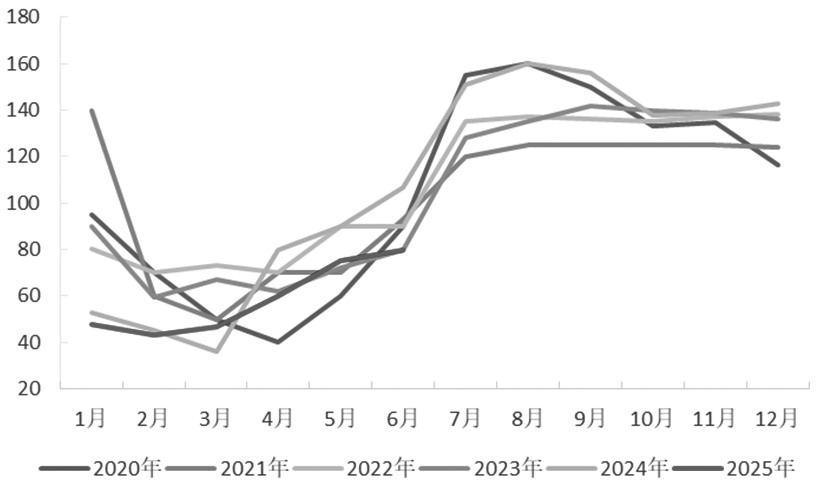

图为泰国橡胶产量变化(单位:千吨)

图为印尼橡胶产量变化(单位:千吨)

图为越南橡胶产量变化(单位:千吨)

泰国产区:当前仍处于雨季,但天气影响逐步减弱,主产区已全面开割,目前供应持续上量。QinRex最新预估数据显示,2025年泰国橡胶产量增长2%,至489万吨。

进口方面,越南、柬埔寨等新兴产区通过零关税政策向我国出口标胶,自去年年底起,中国进口量一直处于历年来高位,7月进口量再次上涨。2025年7月中国进口天然橡胶及合成橡胶(含胶乳)合计63.4万吨,同比增长3.4%。1—7月共计进口470.9万吨,同比增长20.8%。

库存方面,今年整体橡胶库存一直处于高位,当前国内处于进口淡季阶段,库存开始小幅下降。截至2025年8月17日,青岛地区天胶保税和一般贸易合计库存量为61.67万吨,环比减少0.31万吨,降幅0.50%。保税区库存为7.69万吨,增幅2.12%;一般贸易库存为53.98万吨,降幅0.87%。

仓单方面,截至2025年8月20日,上期所天然橡胶期货仓单为178620吨,环比减少950吨。20号胶仓单为45663吨,环比减少806吨。

图为国内天然橡胶与合成橡胶进口量(单位:万吨)

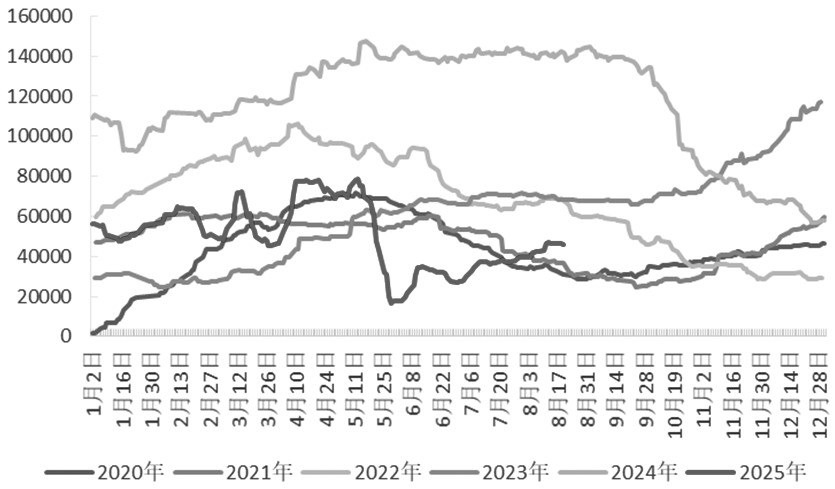

图为上期所天然橡胶仓单数量(单位:吨)

图为上期所20号胶仓单数量(单位:吨)

[需求]

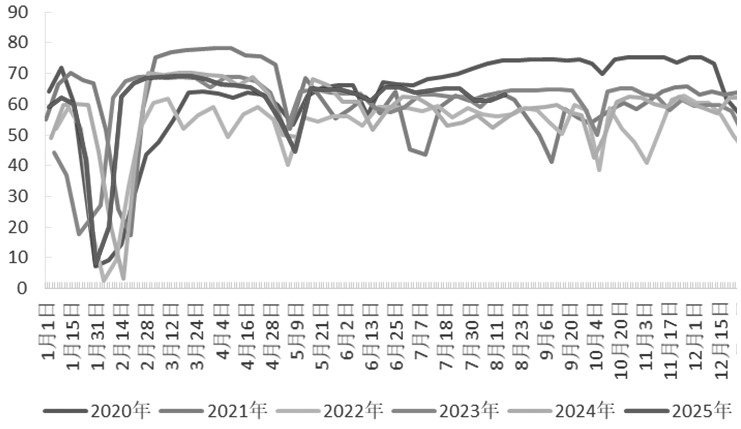

当前国内轮胎行业需求处于淡季,全钢胎行业开工率有所回升,但个别企业有检修计划,工厂进一步降负,开工率或再次走低,库存压力有所缓解但依然处于高位累库状态。当前采购以刚需为主,出口新订单表现一般,短期需求回升的可能性不大。轮胎行业利润长期维持低位,此前原料成本上涨再度压缩轮胎行业的利润空间。

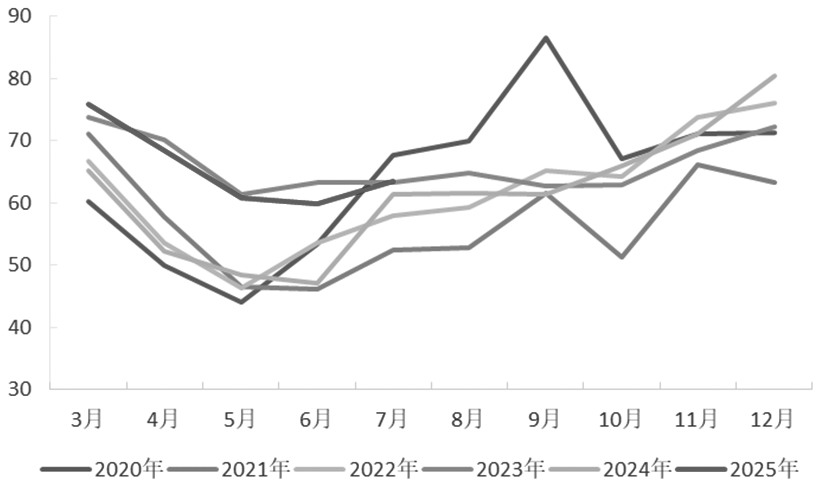

相关数据显示,截至8月15日当周,全钢胎行业开工率为63.09%,环比上升2.09个百分点,同比上升13.3个百分点;半钢胎行业开工率为72.07%,环比下降2.28个百分点,同比下降8.8个百分点。

轮胎库存方面,截至8月15日当周,全钢胎周度成品库存可用天数为39.51天,环比增加0.14天;半钢胎周度成品库存可用天数为46.73天,环比下降0.28天。

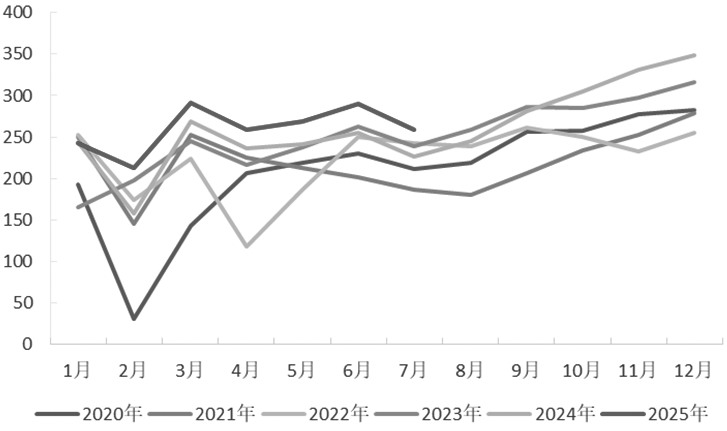

轮胎产量方面,2025年7月中国橡胶轮胎外胎产量为9436.4万条,同比下降7.3%。1—7月中国橡胶轮胎外胎产量较上年同期增长0.7%,至6.86115亿条。

出口方面,7月轮胎出口数量再度上涨。2025年7月,中国橡胶轮胎出口量达91万吨,同比增长10.4%,其中新的充气橡胶轮胎出口量达6665万条,同比增长10%。1—7月,中国橡胶轮胎出口量达563万吨,同比增长5.4%,其中新的充气橡胶轮胎出口量达41,561万条,同比增长6.2%。

图为国内新的充气橡胶轮胎出口量(单位:万条)

图为橡胶轮胎外胎季度产量(单位:万条)

图为全钢胎行业开工率(单位:%)

7月、8月为汽车市场传统淡季,部分厂家安排检修,7月产销量环比均有所下降,但依然处于历年来的高位,持续的“价格战”使行业盈利水平不断下滑。

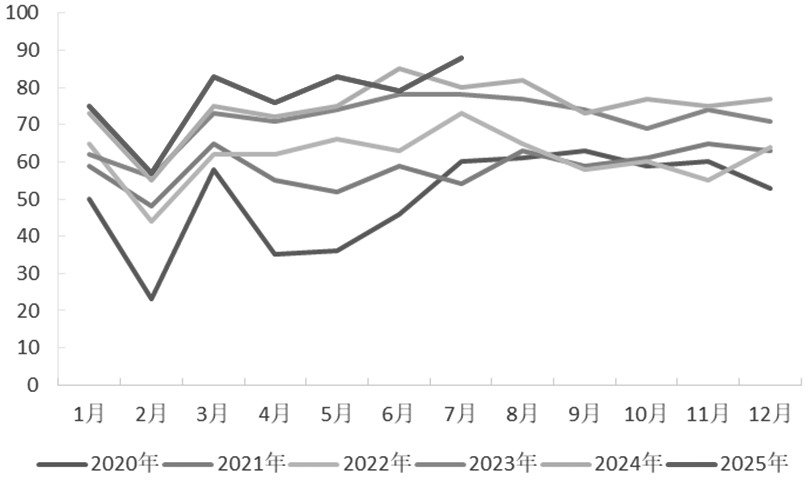

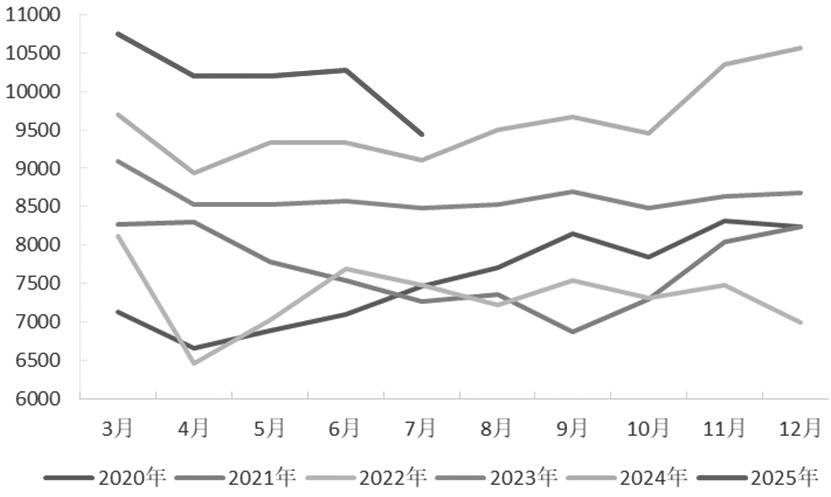

汽车产销方面,2025年7月,我国汽车产销分别完成259.1万辆和259.3万辆,环比分别下降7.3%和10.7%,同比分别增长13.3%和14.7%。2025年1—7月,汽车产销分别完成1823.5万辆和1826.9万辆,同比分别增长12.7%和12%。

重卡方面,各地国四货车以旧换新政策仍在进行。2025年7月,我国重卡市场共计销售约8.3万辆(批发口径,包含出口和新能源),环比下降15%,同比上涨约42%,大超预期。1—7月,我国重卡市场累计销量约为62.2万辆,同比增长约11%。

[总结]

从宏观层面看,国际方面,美国关税政策对全球经济造成了持续性的影响,市场普遍预计美联储将在9月中旬的会议上降息。另外,海外地缘冲突带来的风险依然存在。

7月橡胶价格受国内宏观政策的影响较大,7月底召开的重要会议未有明显强刺激政策出台,政策预期落空使部分大宗商品价格下挫。

图为国内汽车销量(单位:万辆)

此外,橡胶本身的基本面偏弱。供应方面,近期国内外橡胶主产区全面开割,虽仍有部分地区受降雨影响割胶受阻,但原料供应属于正常上量,对价格的支撑有限。

进口方面,现阶段国内进口商接货意愿较低,此前由于东南亚部分地区实施免关税政策,我国橡胶进口量一直处于历年来高位。

库存方面,青岛保税区基本停止累库,但整体库存处于历年来高位。

需求方面,轮胎行业开工率仍有走低的可能,多家轮胎工厂有停工检修计划,欧盟的反倾销策略对国内橡胶市场存在一定影响,订单表现稍显疲弱,轮胎库存压力加大,下游收货意愿较低,行业利润再度压缩。汽车产业在政策及活动的催化下,产销维持高位,但利润率持续下滑。

综合看,前期供应端对橡胶价格的支撑已基本消化,国内外产区割胶顺利,供应正常上量。长期看,橡胶尚未进入衰产期,年度产量未有明显下滑迹象,下游需求依然较弱,传统淡季汽车需求将进一步下降。橡胶自身供需面偏弱,预计短期橡胶价格震荡偏弱的可能性较大。

现阶段橡胶供需两端皆处于弱势,前期橡胶价格波动较大,当前处于盘整阶段,供需皆无法支撑价格上行,预计后续价格大概率震荡偏弱运行。中长期看,不排除仍有天气或宏观等因素刺激橡胶价格短期上涨的可能,但若供需基本面没有明显变化,橡胶价格回落的可能性仍较大。因此,针对此类行情,投资者可考虑在当前橡胶价格基础上(对应RU2601合约价格15800元/吨左右)小幅拉升后择机卖出平值或轻度虚值看涨期权赚取时间价值。考虑其最大的风险在于标的价格并未回落而是持续上涨,理论上亏损无限,可以同时买进更高行权价的看涨期权来控制亏损。该策略虽然在标的价格持续上涨时依然会产生亏损,但已锁定最大亏损为两端行权价之差减去权利金收入。

根据橡胶期货及期权市场的活跃情况,投资者可选择RU2601合约作为期权标的合约,低位行权价格选择平值或轻度虚值。高位行权价的选择可以以低位行权价为参照,需注意两者之间的差距,过大无法起到大涨保护作用,过小则净权利金过少,可根据自身风险偏好进行设置,比如控制在500元/吨~1000元/吨。该策略建议短期持有,9月中下旬需密切关注国外产区天气情况,择机平仓。(作者单位:海通期货)

来源:期货日报网