【农产品早评】生猪:现货反弹不及预期,近月盘面再创新低

农产品早评 | 2025年11月21日

品种:油脂油料、橡胶、生猪、苹果、纸浆、红枣

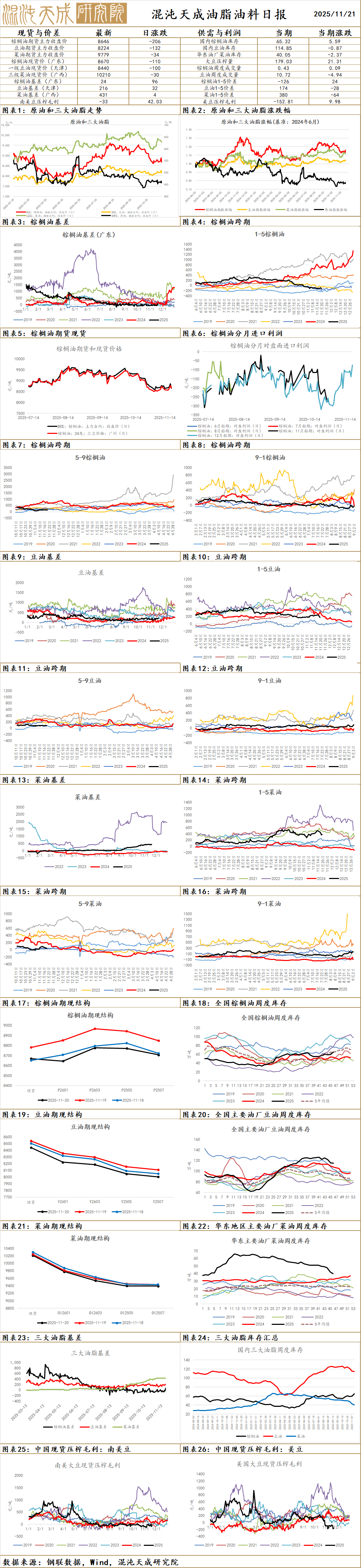

油 脂

棕榈油:

昨日棕榈油主力收盘8646元/吨,下跌200元/吨,跌幅2.26%;基差:天津194(106),山东144(106),江苏74(106),广东34(106)。

供给端:据AmSpec,马来西亚11月1-20日棕榈油出口量为828680吨,较上月同期出口的965066吨减少14.1%;船运调查机构ITS:马来西亚11月1日至20日棕榈油出口量为831005吨,环比上月同期下降20.5%;SPPOMA数据显示,2025年11月1-15日马来西亚棕榈油单产环比上月同期上涨1.82%,出油率环比上月同期上涨0.43%,产量环比上月同期上涨4.09%;印尼政府正在考虑从明年起建立总计60万公顷(约148万英亩)的新棕榈油种植园,以提高产量;马来西亚贸易和行业官员:在有利的天气条件、改善的劳动力供应以及高产量的新种植园的支持下,马来西亚的毛棕榈油产量预计将在2025年首次超过2000万吨,同比增长3.4%;马来西亚棕榈油总署(MPOB)数据,马来西亚10月底棕榈油库存较前月增加4.4%,至246万吨,马来西亚10月毛棕榈油产量较前月增加11.02%至204万吨,当月棕榈油出口量增加18.58%至169万吨;印尼棕榈油协会(GAPKI)周二表示,印尼8月棕榈油出口量为347万吨,环比下降1.8%,毛棕榈油产量为506万吨,印尼8月棕榈油库存小幅下降至254万吨,较上月减少1%,产量下降抵消了出口量的减少,受有利天气影响,GAPKI预计印尼2025年棕榈油产量将增长10%;印尼林业小组计划从9月1日起,对约427万公顷(1.055万英亩)林区内未获得许可运营的矿山进行打击,工作小组已经于3月启动了所谓的“纪律行动”,打击非法棕榈油生产,并派遣军方人员接管了逾330万公顷种植园。

需求端:EPA提议削减美国为进口生物燃料提供的可再生燃料信用额度;中国10月棕榈油进口量为22万吨,同比下滑11.7%。1-10月棕榈油进口量为196万吨,同比下滑15.3%;印尼能源部官员表示,截至11月10日,该国今年生物柴油消费量已达1225万千升,这些生物柴油采用棕榈油制成的脂肪酸甲酯(FAME)为原料,印尼政府已为2025年生物柴油消费分配了1560万千升的FAME用量;SEA发布的贸易预估数据显示,印度10月棕榈油进口降至五年低位,印度10月份棕榈油进口量为60万吨,而9月份为83万吨;多个矿业协会正在请求印度尼西亚政府取消在2026年实施50%混合生物柴油(B50)的计划,引发市场对B50计划的顺利实施和棕榈油未来需求的担忧;马来年底前启动可持续航空燃料生产、国内消费预期增加;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;昨日新增买船0条,本周累计买船0条,上周国内棕榈油库存环比增加9.36%。

观点:美国生柴政策预期反复,美豆油冲高回落;马来高频数据显示11月产量增加,出口下滑,有继续累库预期;GAPKI预计印尼2025年棕榈油产量将增长10%,高于前期预估预估,最新数据显示2025年印尼生柴消费量低于预期,外商CNF报价大幅下调,12月船期进口对盘利润快速修复,国内棕榈油买船增加,上周大幅累库,短期震荡,关注马来产销数据和印尼生柴政策情况。

豆油:

昨日豆油收盘8224元/吨,下跌1.58%;基差:福建324(42),广东304(22),江苏264(2),山东214(42),天津124(-38)。

供给端:美农11月USDA报告显示,2025年美国大豆单产预计为每英亩53蒲,大豆产量预期为42.53亿蒲,单产和产量均有小幅下调;截至上周四,巴西2025/26年度大豆种植面积已达预期面积的71%;阿根廷大豆播种工作完成4.4%,比上年同期落后4个百分点;中国表示将恢复三家美国公司对华出口大豆的资格,中国已同意在未来三年内每年至少购买2500万吨大豆,本季购买1200万吨大豆;预计11月至12月到货量分别维持在900万吨和750万吨,明年1月500万吨,明年2月450万吨,明年3月200万吨,根据油厂压榨情况监测,10月全国主要油厂大豆压榨量在860万吨左右,较9月下降较多,主要因为国庆假期油厂停机,当前油厂开机率有所恢复,大豆周度压榨量保持在200万吨左右,预计11月全月国内主要油厂大豆压榨量在870万吨左右。

需求端:EPA提议削减美国为进口生物燃料提供的可再生燃料信用额度;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;上周国内库存环比下降4.8%。

观点:USDA下调美豆单产,但出口同样下调,低于预期,国内买船增加支撑美豆反弹;巴西豆种植进度有所恢复,阿根廷种植偏慢,美国生柴政策仍有反复,维持震荡,关注生柴政策和美豆采购情况。

菜油:

昨日菜油OI主力报收于9779元/吨,跌112元/吨,跌幅1.13%;基差:广东581(4),广西431(4),江苏351(4),福建421(4)。

供给端:2025年10月菜油进口量为14万吨,环比下降12.50%,同比减少12.50%;上周李成钢国际贸易谈判代表兼副部长会见加拿大国际贸易副部长斯图尔特、副外长莫里森,双方就中加经贸关系和各自关注的议题进行沟通和交流;澳大利亚油菜2025/26年度菜籽产量预计为630万吨(预估区间590-600万吨),与上次预估持;加拿大总理近期表态称短期内不太可能取消对华关税,使得市场对中加关系改善的预期有所降温;中国与澳大利亚签署关于实施和审议中澳自贸协定的谅解备忘录,对远月供应紧张预期有所改善,1月船期澳籽已经发船,预计22日到港。

需求端:EPA提议削减美国为进口生物燃料提供的可再生燃料信用额度;加拿大最新生物燃料激励计划已明确将菜籽油列为核心原料;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;上周国内库存环比下降12.7%。

观点:加拿大生柴政策利多菜油,11月澳籽发船预期偏弱,中加关系反复,国内菜油大幅去库,菜油宽幅震荡,后续关注中加关系以及美国生柴政策。

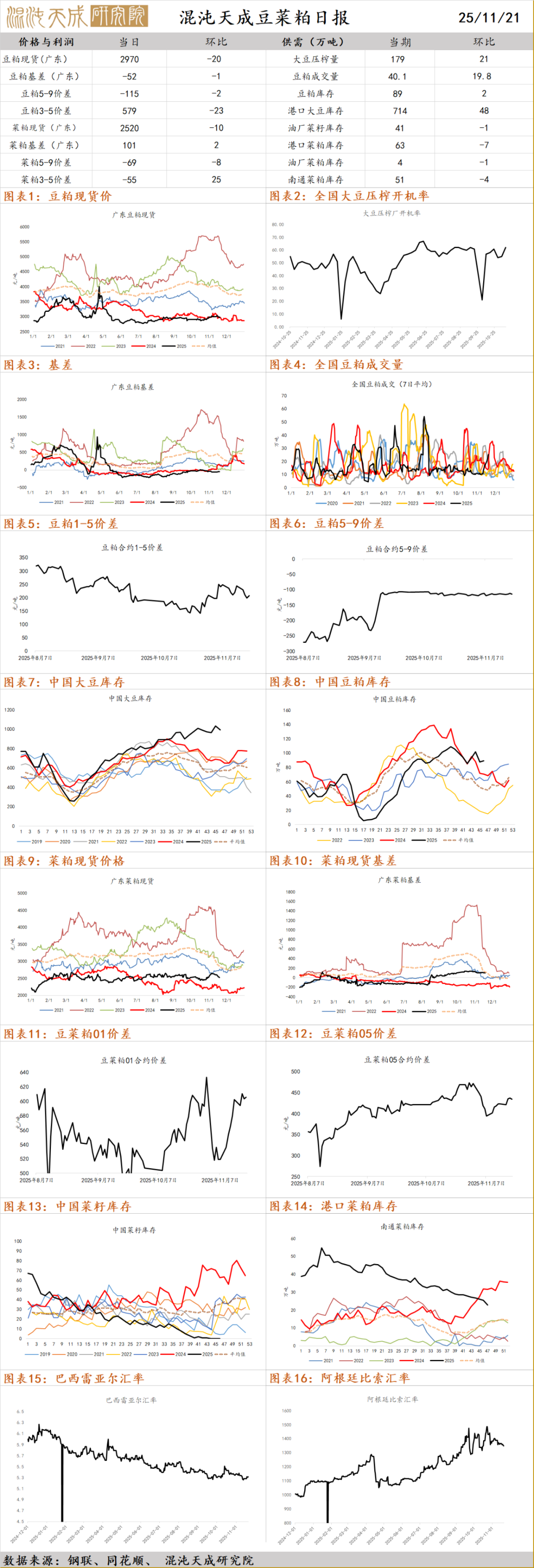

豆菜粕

本期主题:宽松局面继续 盘面回调为主

豆粕:

现货基差,广东-62,江苏-62,山东-52,天津-22。

宏观消息:CONAB:截至11月1日,巴西大豆播种率为47.1%,上周为34.4%,去年同期为53.3%,五年均值为54.7%。

供需数据:上周国内主要油厂大豆压榨量回升。监测显示,截至 11 月 14 日当周,国内主要油厂大豆压榨量 208 万吨,周环比上升 27 万吨,月环比下降 9 万吨,同比上升 13 万吨,较过去三年同期均值上升23 万吨。预计本周油厂开机率继续回升,压榨量在 235 万吨左右。

菜粕:

现货基差,华东-10,福建190,广东110,广西100。

供需消息:菜粕现货价格较为稳定,国内进口菜籽供给严重短缺,但季节性需求淡季削弱低库存影响。因此菜粕短期价格波动有限。

观点汇总:近期粕市重新回归震荡运行,豆粕国内供应仍偏宽松,远月美豆缺口预期仍然难证伪,短期粕价或震荡运行为主,策略上低多布局。菜粕方面,前期政策利好消耗后,弱现实拖累菜粕现货价格,需求淡季下支撑有限,或短期由强转弱运行。

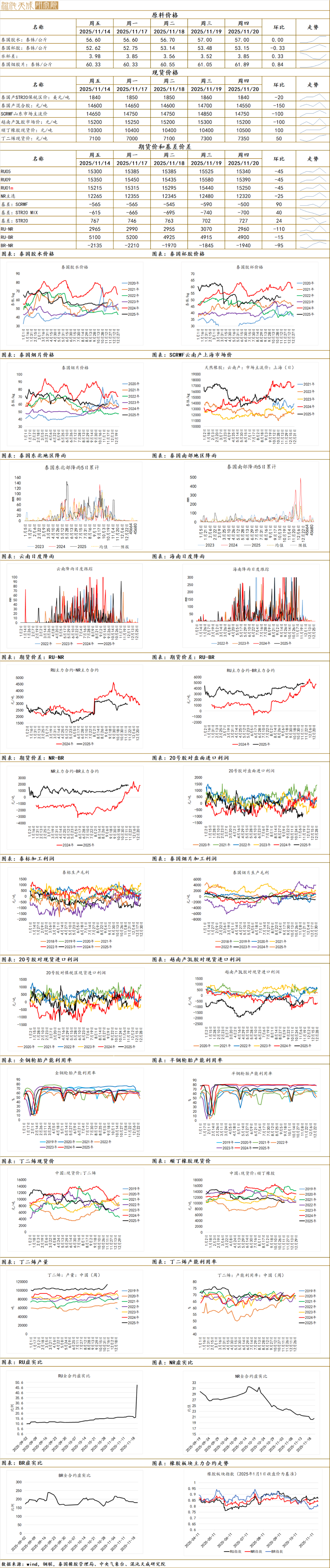

橡胶

本期主题:泰国南部进入雨季而东北天晴 原料小跌现货窄调

一.观点总结

原料价格方面,昨日泰国中央市场胶水报价56.7泰铢/kg,环比未变;胶杯报价53.15泰铢/kg,环比-0.33泰铢/kg;现货价格方面,山东地区SCRWF报价14750元/吨,环比-100元/吨。

供给端,近期国内现货供需正常,海外原料却在季节性放量的基础上有所走强。泰国方面,胶水胶杯均有涨幅,我们判断可能是近期泰国局部暴雨所致,加之工厂抢购情绪仍在,供弱需强的情况下原料易涨难跌,但预计是短期情况。

需求端,内需转弱,外需渐起。数据显示,10月中国橡胶轮胎外胎产量为9795.1万条,同比下降2.5%,这与近期轮胎开工小幅转弱有所对应。而国外方面,欧盟需求有所好转,数据显示,2025年9月欧盟天然橡胶进口108169吨,环比增加1.2万吨,增幅12.9%,同比增加0.3万吨,增幅2.95%。

总的来说,近期天胶基本面偏强,表现为,海外原料坚挺,国内社库去库幅度一般,全乳仓单持续较少,我们认为强现实弱预期的格局下,胶价或区间震荡为主。

1.机构消息:据隆众资讯统计,截至2025年11月16日,青岛地区天胶保税和一般贸易合计库存量45.26万吨,环比上期增加0.31万吨,增幅0.70%。保税区库存6.66万吨,降幅1.76%;一般贸易库存38.6万吨,增幅1.13%。青岛天然橡胶样本保税仓库入库率减少0.05个百分点,出库率减少1.53个百分点;一般贸易仓库入库率减少1.37个百分点,出库率减少1.71个百分点。(隆众资讯)

2.机构消息:据国家统计局最新公布的数据显示,2025年10月中国橡胶轮胎外胎产量为9795.1万条,同比下降2.5%。(国家统计局)

3.机构消息:2025年9月欧盟天然橡胶进口108169吨,环比增加1.2万吨,增幅12.9%,同比增加0.3万吨,增幅2.95%。今年1-9欧盟合计进口天然橡胶77.6万吨,同比减少8.3万吨,降幅9.7%。(天胶互联)

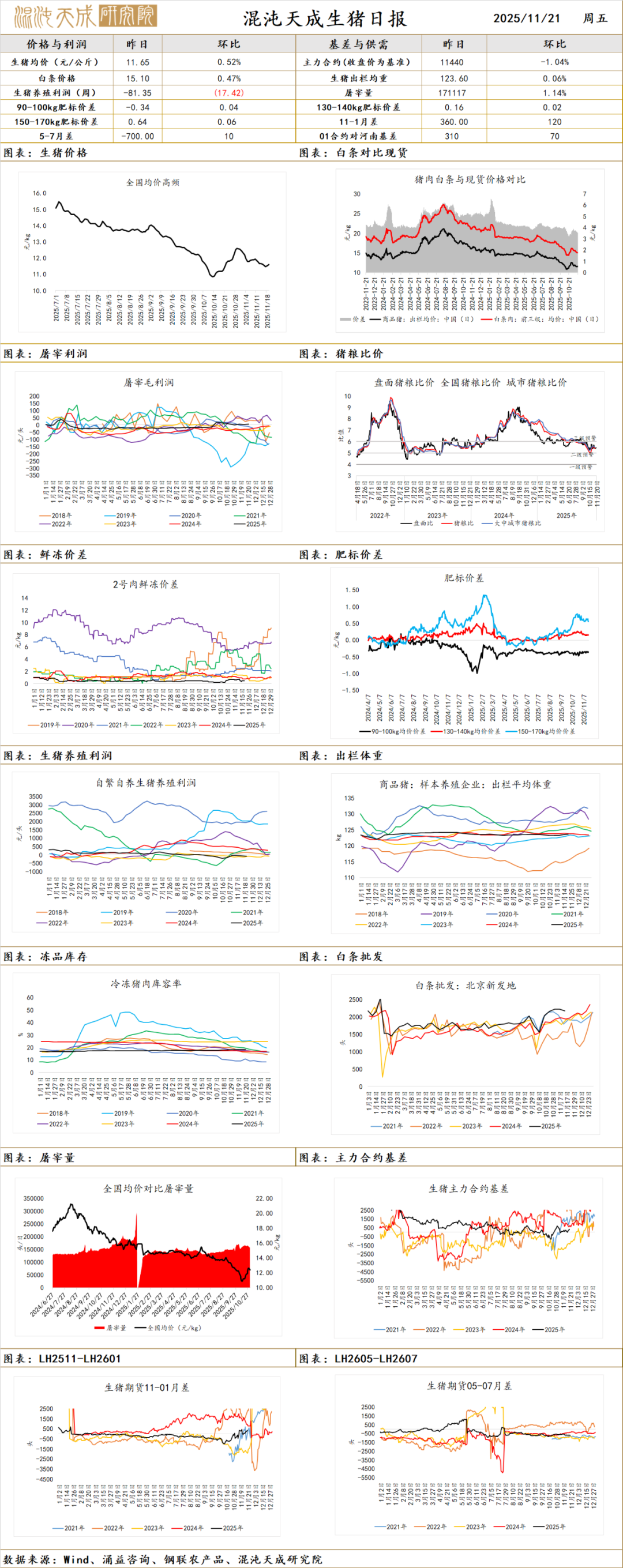

生 猪

本期主题:现货反弹不及预期 近月盘面继续创新低

一.市场观点

现货方面,昨日现货报价11.65元/kg,环比+0.52%;LH2601主力合约报价11440元/吨,环比-1.04%。

供给端,昨日出栏量下滑,北方地区均价过低的情况下养殖端出现抗价情绪,不过据了解大猪猪源不算紧缺,预计出栏情绪短期调整后将恢复积极性。

需求端,近期终端需求呈现偏弱局面,对出栏承接度有限,宰量窄幅调整,肥标差亦高位震荡居多。

总的来说,猪市供需格局随时间接近11月末12月初而逐步走向宽松,短期肥标差窄调,需求端缺乏利好,猪价或弱势运行为主。盘面表现来看,昨日01合约下破前低,期现再现分歧走势,前期我们有所提升,在进入次交割月前近月盘面与现货可能呈现跷跷板的局面,确定性供给增量的兑现窗口,或在11底到12月中左右打开,供过于求加剧预期未变,策略上建议空单继续持有。。

二.消息与数据

1.机构消息:多数市场屠宰端采购相对顺畅,计划基本已够,明日市场价格或维持窄幅调整;两广区域消费有增量体现,屠幸端采购压力存在,短期消费或对市场有所支撑。(涌益咨询)

2.机构消息:补栏方面,近期多数市场反馈补栏情绪一般,仅有零星少量进场;出栏方面,部分市场出栏意愿有所增强,多数市场仍有惜售情绪存在,对后续大猪需求仍有一定期待。(涌益咨询)

3.机构消息:据上海钢联重点养殖企业样本数据显示,2025年11月20日重点养殖企业全国生猪日度出栏量为312656头,较昨日下调0.24%。市场供应相对充裕,价格上涨空间幅度有限,且今日已经呈现乏力状态。(钢联农产品)

4.宏观消息:关于2025年11月26日中央储备冻猪肉轮换出库竞价交易有关事项的通知:本次出库竞价交易挂牌国产冻猪肉6500吨,具体数量以实际挂牌为准。交易时间。2025年11月26日8:30-16:30。如有变化,另行通知。(华储网)

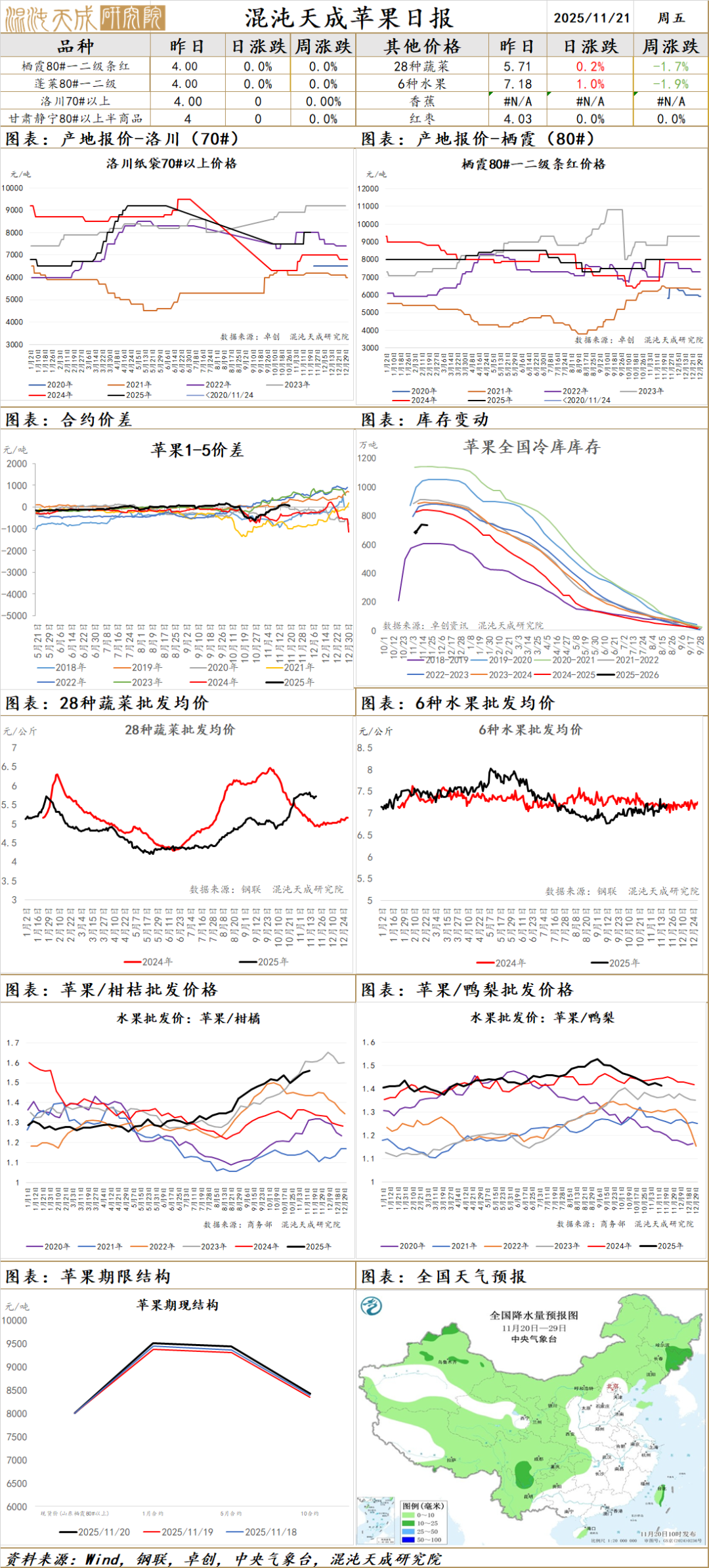

苹 果

苹果:钢联数据截至2025年11月19日,全国主产区苹果冷库库存量为773.16万吨,较上周增加8.92万吨;卓创数据截止到2025年11月20日全国冷库库存733万吨,环比下降2万吨,本周山东部分乡镇、山西运城产区继续入库,其他产区均已进入出库阶段;山东产区库存苹果晚熟纸袋富士基本收储完成,剩余少量入库,当前冷库中小果成交为主,外贸商采购积极,需求良好;陕西产区主流价格稳定,库外成交基本结束,冷库逐渐开始包装出库,库内果农货成交价格略高于库外收购价,洛川产区70#起步主流价格3.8-4.2元/斤,好货4.5-5元/斤,以质论价;本周第三方资讯机构入库数据存在一定分歧,冷库出库入库同时进行,统计难度较大,供应端交易进入尾声,交割上存在反复,短期博弈较强,维持高位震荡,近期主要关注入库和消费端表现。

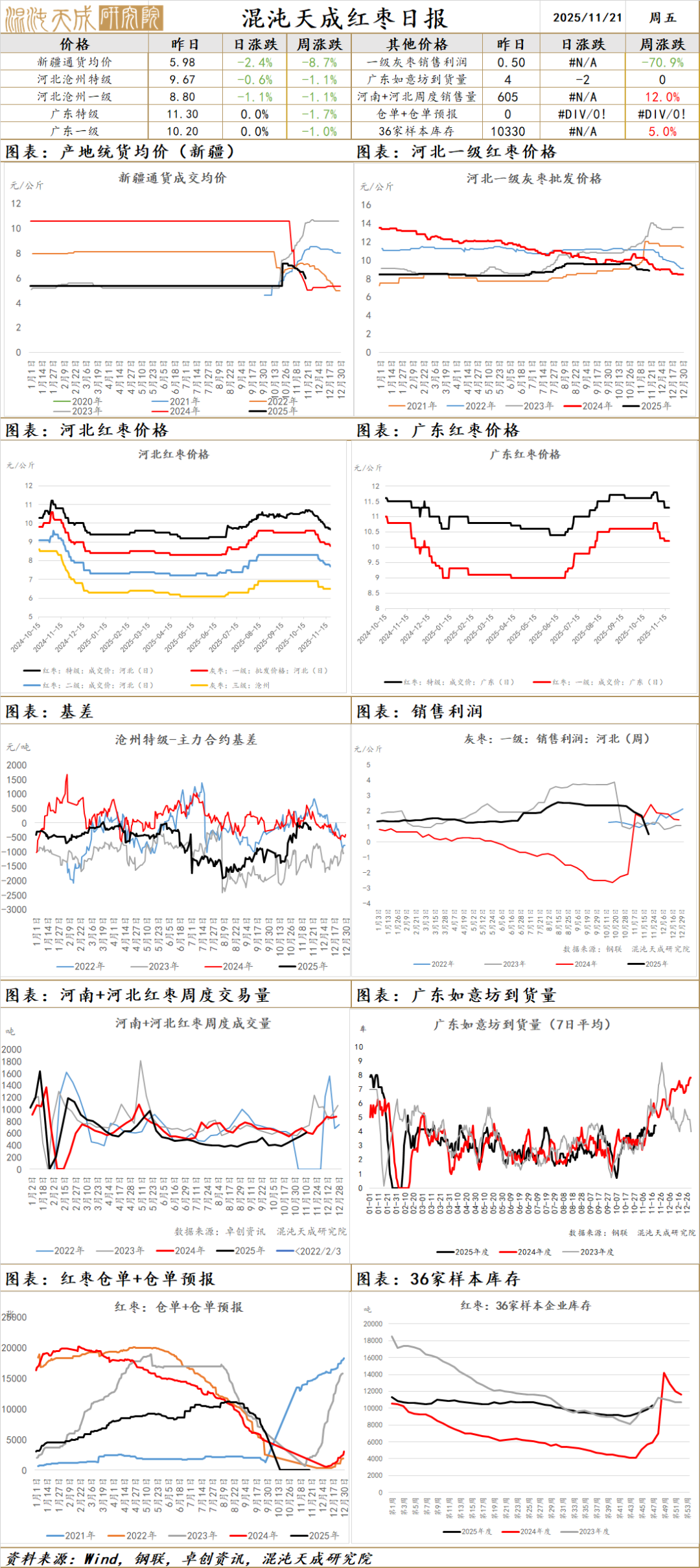

红 枣

阿克苏地区灰枣多数已签订合同,价格小幅松动0.20元/公斤,参考通货成交价格5.00-6.00元/公斤;阿拉尔地区灰枣已售货源在6-7成附近,11团、14团销售进度较快,价格小幅松动0.20元/公斤,参考原料收购价格5.00-6.30元/公斤;喀什地区灰枣下树进度较快,已下树枣子陆续运至晒场,团场零星成交价格参考6.30-7.30元/公斤,麦盖提地区少量成交6.50-7.00元/公斤;河北崔尔庄市场停车区到货7车,下游客商按需采购;广东如意坊市场到货4车,早市成交一般;盘面横盘震荡,陈枣现货抛售压力增大,收购价格预计偏弱,今年产量维持55万吨±5万吨的观点,整体供需过剩比较明确,目前盘面已经大幅下跌,维持反弹逢高空的策略。

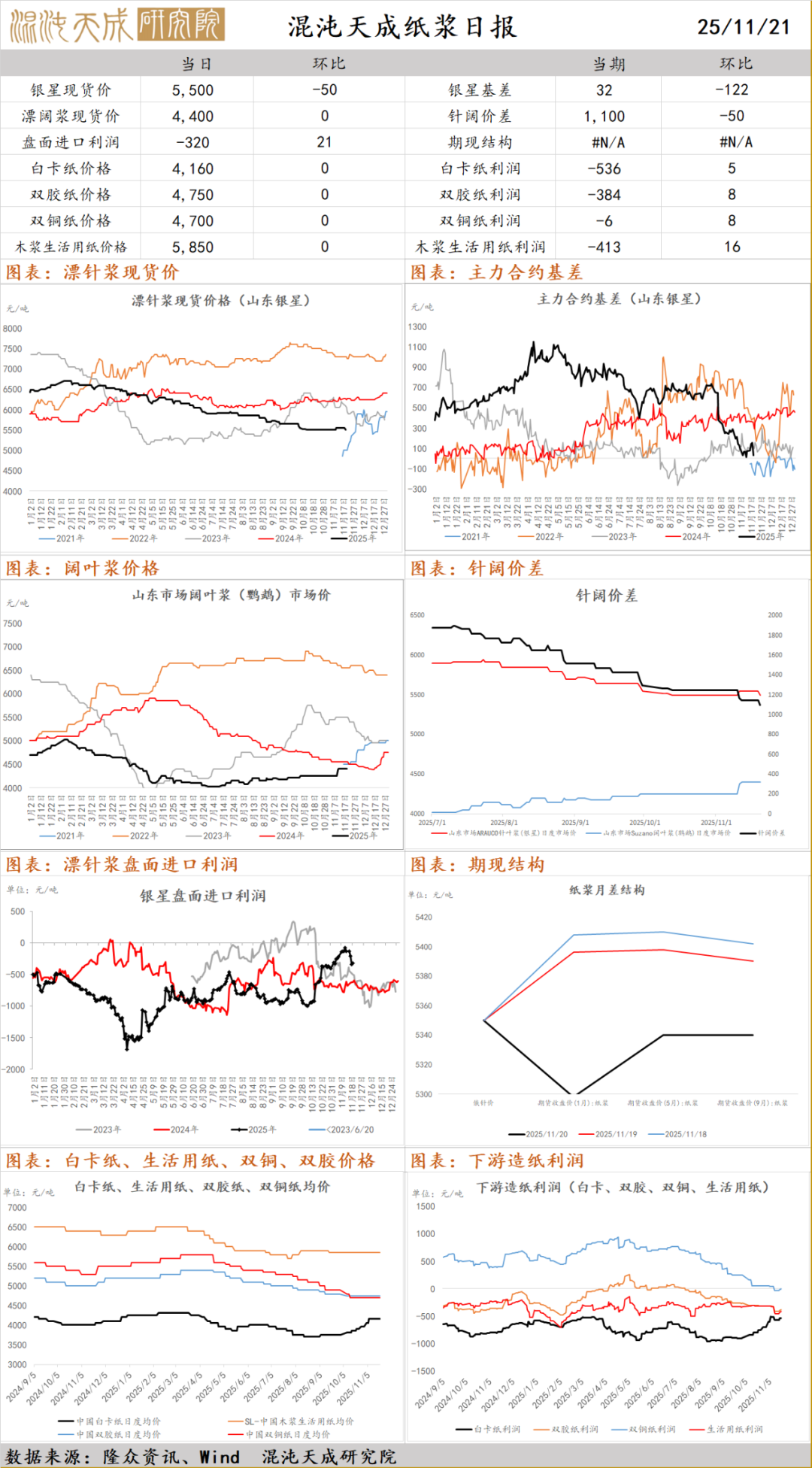

纸 浆

纸浆:昨日国内针叶浆现货小幅下跌,银星5500元/吨(-50),俄针5350元/吨(-50);阔叶浆现货稳定,金鱼4400元/吨(0);针阔叶浆价差1150元/吨(0),纸浆市场整体呈现交投清淡、价格持稳;白卡纸市场行情平稳,有纸厂发函通知继续上调12月份白卡纸接单价格200元/吨;生活用纸市场价格暂稳为主,市场交投活跃度变化不大;文化用纸市场淡稳运行,成交不温不火;本周国内纸浆主流港口样本库存量为217.3万吨,较上期累库6.3万吨,环比上升3%;本周下游开工,白卡纸环比+0.0%,双胶纸环比-0.7%,铜版纸环比-4.1%,生活纸环比+0.1%;受海外浆厂减产预期以及01合约交割品偏少预期,盘面低位反弹后,供应端压力持续存在,港口库存呈现累库走势,需求端仍显疲软,下游纸厂维持刚需采购策略,成品纸订单释放有限,成品纸继续累库,基本面改善不明显,短期情绪有所下降,维持偏弱震荡,关注纸厂补库和宏观影响。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。