10月中证商品期货指数小幅上涨

市场整体缺乏明确的趋势性指引

10月,中证商品期货指数呈现窄幅震荡的特征,全月振幅仅2.93%。虽然“反内卷”仍是国内商品市场主线逻辑,但其边际驱动有所减弱。宏观现实与政策预期尚未形成共振,市场整体缺乏明确的趋势性指引。

10月,中证商品期货指数(下称中证商品指数)上涨1.08%,中证商品期货价格指数(下称中证商品价格指数)上涨1.13%。整体来说,10月中证商品指数呈现窄幅震荡的特征,全月振幅仅2.93%。

图为中证商品指数、中证商品价格指数走势

市场形势分析

回看10月商品市场的驱动,国际方面,美联储降息前景产生变数,增加市场的不确定性。美联储在10月底如期降息,且将于12月暂停量化紧缩操作,提振市场信心。但随后,鲍威尔释放12月不会急于降息的信号,对市场情绪产生扰动。此外,中美贸易关系随着中美元首会晤而缓和。

国内方面,“十五五”前景稳定市场预期,提振有效需求。党的二十届四中全会胜利召开,审议通过“十五五”规划建议。这是指导未来5年中国式现代化建设的纲领性文件。从当前情况看,“反内卷”仍是国内商品市场主线逻辑,但其边际驱动有所减弱。宏观现实与政策预期尚未形成共振,市场整体缺乏明确的趋势性指引。

指数对比分析

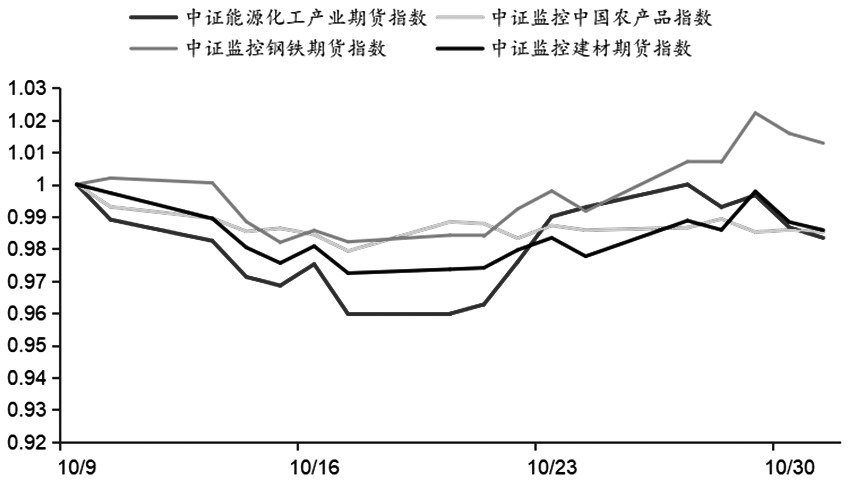

10月,不同板块指数均呈现出先回落后上涨的走势,但涨跌幅度并不相同。其中,中证能源化工产业期货指数下跌3.19%,中证监控中国农产品指数下跌0.80%,中证监控钢铁期货指数上涨2.35%,中证监控建材期货指数下跌0.72%。

图为中证商品指数不同板块指数对比

能化板块

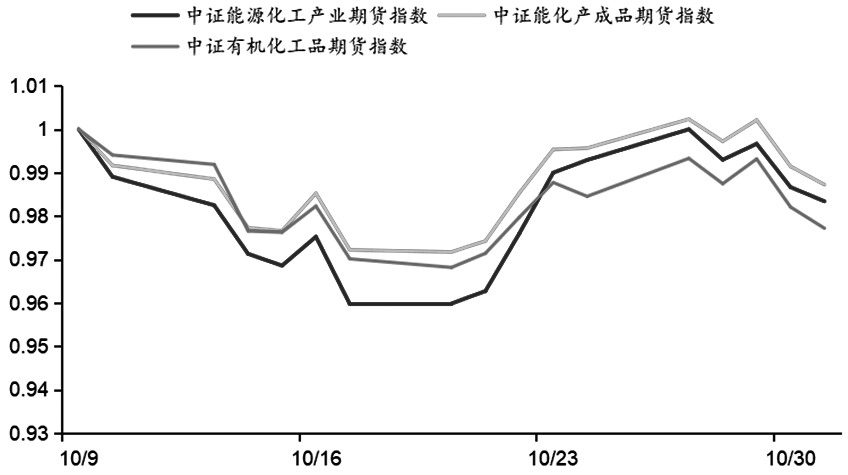

10月,受成本端价格变化影响,能化板块呈现出先下跌再冲高回落的走势。其中,中证能源化工产业指数下跌3.19%,中证能化产成品期货指数下跌2.73%,中证有机化工品期货指数下跌3.22%。

图为中证能化板块指数走势

整体来看,能化板块10月呈现震荡格局,板块估值主要受原油的影响。月初,由于中美贸易摩擦升温以及美国政府“关门”对经济产生负面影响等,能化板块整体回落;后续随着中美元首会晤,中美贸易摩擦缓和,叠加美国对委内瑞拉打击以及对俄罗斯制裁等事件的扰动,原油价格走强,带动能化板块走强。下游化工品受制于弱现实情况,利润依旧难以明显提升。

钢铁板块

10月,中证监控钢铁期货指数上涨2.35%,板块整体估值受到提振,煤炭“反内卷”和安全监察提供支撑。钢材供需矛盾有限,结构性分化特征显著。板材需求稳定,直接、间接出口维持高位,库存可用天数维持较低水平。卷板累库速度略快,市场情绪较弱。铁矿石供需面中性偏强,由于铁水需求基数较高,铁矿石累库慢于历史同期均值。

建材板块

10月,中证监控建材期货指数下跌0.72%。建材板块震荡运行,缺乏驱动。地产方面多项指标仍处于底部区间,与之相关的螺纹钢与玻璃需求也保持在较低水平,PVC需求则处于近年内较高位置。基建方面,石油沥青开工率仍处于过去5年低位,显示基建力度偏弱。综合来看,地产依旧处于调整周期,但在“反内卷”背景下,供给端有调控的预期。

农产品板块

10月,中证监控中国农产品指数下跌0.80%,油脂油料有所分化。国际市场,中国恢复采购美国大豆,CBOT大豆连续反弹;棕榈油供给预期增加,菜系供需双弱,估值下移。国内市场,豆粕供应宽松,但受进口成本支撑,价格跟随成本端上行。棉花价格触底,新疆地区籽棉收购价格整体表现为止跌回升。生猪方面,价格整体走弱,生猪出栏量在10—11月持续增加,供给压力大。但随着价格走低,屠宰利润提升,二次育肥入场,猪价短期磨底。

指数收益贡献分析

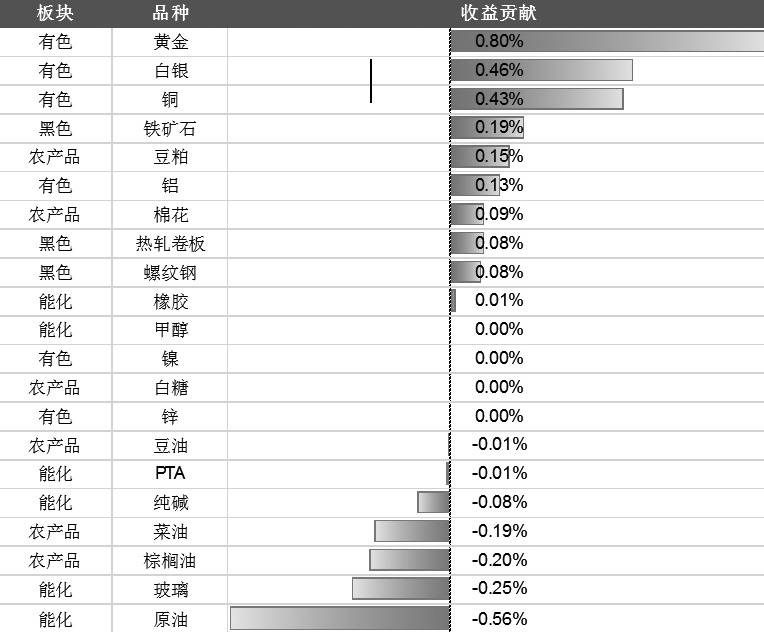

从品种收益的角度来看,中证商品指数中正贡献排名前三的品种为黄金(0.80%)、白银(0.46%)、铜(0.43%)。负贡献排名前三的品种为原油(-0.56%)、玻璃(-0.25%)、棕榈油(-0.20%)。

图为中证商品指数中各品种的收益贡献

正贡献较大的品种多分布在有色板块。该板块因美元表现弱势而整体走强,其中美国政府“关门”及地缘冲突升级等事件驱使黄金冲高,白银亦跟随上涨。铜得益于自身供需格局相对紧张,价格重心上移。

负贡献较大的品种则分布更为广泛。其中原油负贡献最大,OPEC+增产和经济增速放缓预期压制市场。其次是玻璃,主要受制于地产的弱势表现。而棕榈油、菜油等农产品表现较弱,原因在于产量高于预期。(作者单位:招商期货)

来源:期货日报网