高供应与弱需求压制生猪价格

近期,国内生猪市场再度陷入震荡偏弱格局。现货方面,各地出栏价格普遍承压。期货主力2601合约同步走低,11月19日收盘价较上周五收盘价下跌约2%,反映出市场看涨情绪持续消退,交易逻辑重新回归基本面弱现实。笔者认为本轮猪价走弱是供应持续宽松与季节性消费推迟共同作用的结果。

供应压力持续高企,奠定猪价偏弱基调

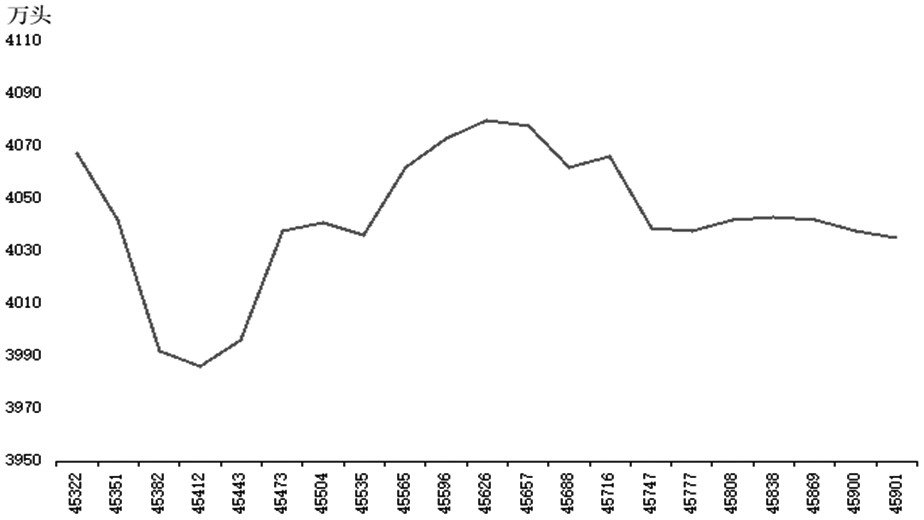

从生猪生长周期来看,能繁母猪存栏水平直接决定10个月后市场的生猪供应潜力。根据农业农村部发布的数据,2024年四季度至2025年三季度末,全国能繁母猪存栏量持续维持在4000万头以上,高于农业农村部设定的3900万头正常保有量。这一数据表明,能繁母猪产能仍处于相对宽松区间,为今年三四季度至明年上半年的商品猪供应提供了坚实基础。

除存栏基数较高之外,养殖环境的稳定也为生猪供应的顺利释放创造了条件。去年四季度以来,国内生猪养殖业未发生大规模疫病,育肥全程成活率保持在正常水平。这意味着从能繁母猪到商品猪出栏的转化效率较高,进一步强化了中期生猪供应的确定性。饲料数据同样验证了供应充裕的现实。据涌益咨询样本企业外销饲料销量环比情况统计,春节后母猪料、教保料及育肥料销量整体呈震荡增加趋势。尽管10月母猪料和教保料销量环比止增转跌,预示远期产能或开始微调,但育肥料销量仍保持环比增长,说明中短期内生猪供应压力依然显著。

图为农业农村部能繁母猪存栏量

综合来看,今年四季度至2026年上半年,国内生猪可出栏量预计保持充裕。在这种供应压力持续的背景下,猪价整体易跌难涨的格局难以根本性扭转。

消费启动延迟,被动累库加剧供需矛盾

除供应端的压力之外,季节性消费旺季的延后兑现也是导致当前猪价偏弱的重要因素。

腌腊需求启动延迟,消费承接力不足

受农历闰六月影响,2026年春节时间较晚,导致南方传统腌腊、灌肠需求的启动时间相应推迟。同时,目前南方地区气温虽有所回落,但仍未达到适宜大规模家庭腌腊的理想温度,这也直接决定了南方季节性消费增量难以如往年一样兑现。因此,尽管当前已临近11月下旬,但是消费的季节性增量仍未充分兑现,终端市场对生猪供应的吸纳能力有限,难以有效承接短期内的出栏压力。

出栏体重上升,被动累库现象显现

在消费不及预期的同时,养殖端出栏体重不降反升。涌益咨询数据显示,进入11月后,生猪出栏体重持续增加,较10月底累计上升0.79公斤/头。体重的增加与价格的偏弱并行,说明养殖端出现了“被动累库”现象。也就是说,尽管价格下跌,但出栏进度并未同步加快,导致生猪实质供应量在体重维度上持续积累。

这一现象的背后还有当前肥标猪价差(肥猪价格-标猪价格)仍处于相对高位、边际增重利润依然存在的客观原因。同时,部分养殖主体对春节前旺季猪价仍存期待,也是现阶段“累库”现象出现的原因之一。部分养殖群体仍然看好12月和明年1月猪价,当前降价出栏意愿较低,更愿意选择放缓出栏节奏,等待消费旺季启动后再加快卖猪节奏。

综上,当前猪价的偏弱震荡,是供应持续高位运行与消费节奏延迟共同作用的结果,而体重的增加进一步印证了供应压力的实质存在,也暗示后市阶段性出栏压力更大。展望春节前的市场,生猪基本面呈现“供需双增”的特点。供应方面,养殖端为规避节后风险,往往会在春节前集中出栏,形成阶段性供应高峰。需求方面,随着气温进一步下降和节日备货启动,腌腊、灌肠及北方居民“屯年肉”有望逐步放量,增加对毛猪的需求。在这种情况下,需求增量的兑现程度将成为决定猪价走势的关键变量,市场的核心矛盾将从“供应主导”逐步转向“供需匹配”。具体而言,如果季节性消费增量能够有效释放,猪价仍有可能在旺季出现阶段性小幅反弹;若消费不及预期,则供需失衡进一步加剧,猪价将继续承压下探。

此外,春节前的出栏体重变化与猪价低点水平,也是市场判断节后行情的重要依据。一方面,如果春节前出栏体重已降至相对低位,说明供应压力得到有效释放。节后市场压力减轻,肥标猪价差也有望保持较高水平,从而增强部分养殖户的增重意愿,可能带来“淡季不淡”的行情。若春节前出栏体重未能充分下降,则意味着供应压力将顺延至节后。节后肥标猪价差可能维持低位甚至出现肥猪价格低于标猪价格的情况,进而倒逼养殖端继续降重,增加短期供应,压制节后价格。另一方面,历史数据显示,春节后猪价一般不会比春节前低点低太多(通常不超过2元/公斤)。因此,春节前猪价的低位水平,也为市场预判节后价格区间提供了重要参考。(作者单位:融达期货)

来源:期货日报网