【农产品早评】橡胶:欧盟反倾销调查再起,4月细分进口增量显著

农产品早评 | 2025年5月22日

品种:油脂油料、橡胶、生猪、苹果、纸浆、红枣

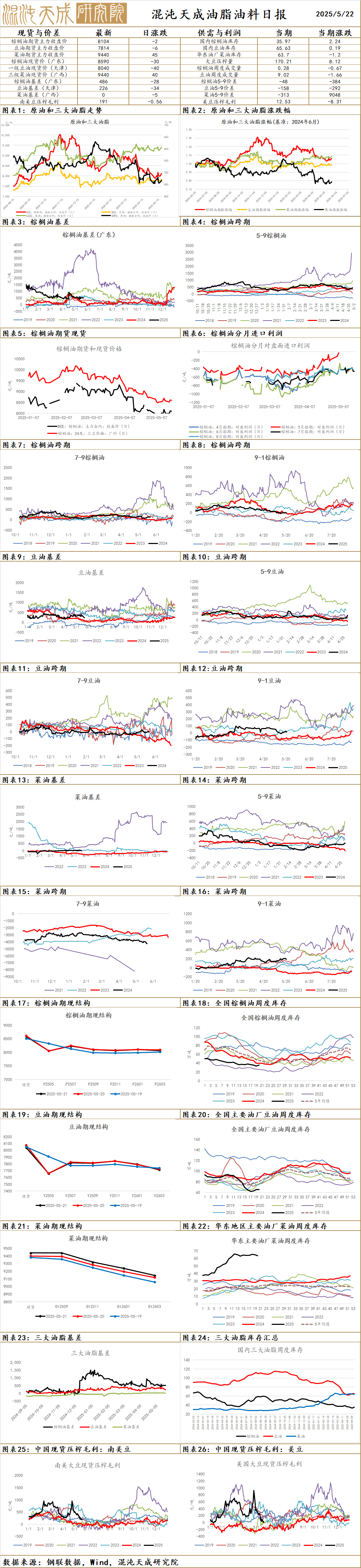

油 脂

棕榈油:

昨日棕榈油主力收盘8104元/吨,上涨28元/吨,涨幅0.35%;基差:天津986(-28),山东636(-28),江苏506(-28),广东486(-28)。

供给端:印尼棕榈油协会(GAPKI)主席Eddy Martono表示,将毛棕榈油(CPO)出口专项税从7.5%提高到10%,将削弱印尼棕榈油产品在全球市场上的竞争力;据马来西亚棕榈油压榨商协会(SPPOMA)最新数据显示,2025年5月1-20日马来西亚棕榈鲜果串单产增加1.72%,出油率提高0.38%,棕榈油产量增加3.72%;ITS数据显示,马来西亚2025年5月1-20日棕榈油产品出口量为741560吨,较上月同期出口环比增加36992吨,增幅5.25%;马来西亚棕榈油局(MPOB)数据显示:马来西亚4月棕榈油产量为168.60万吨,环比增加21.52%;进口为5.83万吨,环比减少52.17%;出口为110.23万吨,环比增加9.62%;期末库存量为186.55万吨,环比增加19.37%;印尼棕榈油协会(GAPKI)数据显示,2025年2月份印尼棕榈油产量379万吨,环比减少4万吨;棕榈油(含精炼棕榈油产品)出口280万吨,高于去年同期的217万吨;2月底棕榈油库存225万吨,环比下降23.5%。

需求端:中美日内瓦经贸会谈联合声明发布,宏观预期好转;周末印尼能矿部表示将于2026年执行B50生物柴油政策;安德森首席执行官比尔·克鲁格(BillKrueger)表示,如果排除国外原料,预计生柴义务掺混量将在46~48亿加仑,将远低于此前预期的55~57.5亿加仑;印度溶剂萃取协会(SEA)公布的数据显示:印度4月植物油进口量为89.16万吨,棕榈油进口为32.14万吨,较3月的42.46万吨减少24.29%;昨日新增1条买船,船期为6月,本周国内库存环比上升6.6%。

观点:美国生柴政策预期走弱,印尼生柴预期有所增强;短期宏观转暖,国内进口量预期增加,逐步开始累库,反弹逢高空,关注生柴政策和宏观驱动。

豆油:

昨日豆油主力合约收盘7814元/吨,下跌0.08%;基差:福建424(2),广东344(2),江苏324(12),山东294(2),天津234(-28)。

供给端:美国农业部:5月美国2025/2026年度大豆产量预期为43.4亿蒲式耳,市场预期为43.38亿蒲式耳,5月美国2025/2026年度大豆期末库存预期为2.95亿蒲式耳,市场预期为3.62亿蒲式耳,5月美国2025/2026年度大豆单产预期为52.5蒲式耳/英亩,市场预期为52.5蒲式耳/英亩;据国家粮油信息中心,5月份开始我国进口大豆将集中到港,加上4月份部分大豆受检验检疫加强等因素影响,推迟到5月份通关入厂,预计5月份进口大豆到港量将大幅增加,在1300万吨左右,6月份到港量预期在1200万吨左右,我国进口大豆通关加快,由此前的20天以上缩短至10天左右,本周开始油厂周度压榨量将回升至225万吨左右,未来两个月油厂将维持高开机率。

需求端:中美日内瓦经贸会谈联合声明发布,宏观预期好转;安德森首席执行官比尔·克鲁格(BillKrueger)表示,如果排除国外原料,预计生柴义务掺混量将在46~48亿加仑,将远低于此前预期的55~57.5亿加仑;美国能源信息署(EIA)公布数据显示,2025年2月美国用于生产生物燃料的豆油消费量下滑至5.76亿磅,2025年1月美国用于生物柴油生产的豆油消费量为6.54亿磅;下游提货可能放慢,本周国内库存环比上升0.3%。

观点:美国生柴政策预期走弱,印尼生柴预期有所增强;国内大豆到港压榨增加,弱预期,短期宏观有所转暖,维持震荡偏弱,关注生柴政策和宏观驱动。

菜油:

昨日菜油OI主力报收于2552元/吨,涨55元/吨,涨幅2.20%;基差:广东20(-5),广西0(-5),江苏180(-5),福建-30(-5)。

供给端:今年江苏、湖北、安徽几个菜籽主产省份新季菜籽种植面积相对于24年均有所增长,端午节后新季菜籽大批量上市;我国进口油菜籽到港量将逐步减少,预期5月份到港26万吨,6月份20万吨,7月份后进口量将进一步减少;中国对自加拿大菜子油、油渣饼加征100%关税,远月菜籽买船减少。

需求端:中美日内瓦经贸会谈联合声明发布,中美关系好转,中加关系市场或预期缓和;安德森首席执行官比尔·克鲁格(BillKrueger)表示,如果排除国外原料,预计生柴义务掺混量将在46~48亿加仑,将远低于此前预期的55~57.5亿加仑;本周国内库存环比下降2%。

观点:美国生柴政策预期走弱,印尼生柴预期有所增强;国内菜籽即将上市,远月进口菜籽买船较少,维持震荡,后续需要关注中加关系以及美国生柴政策。

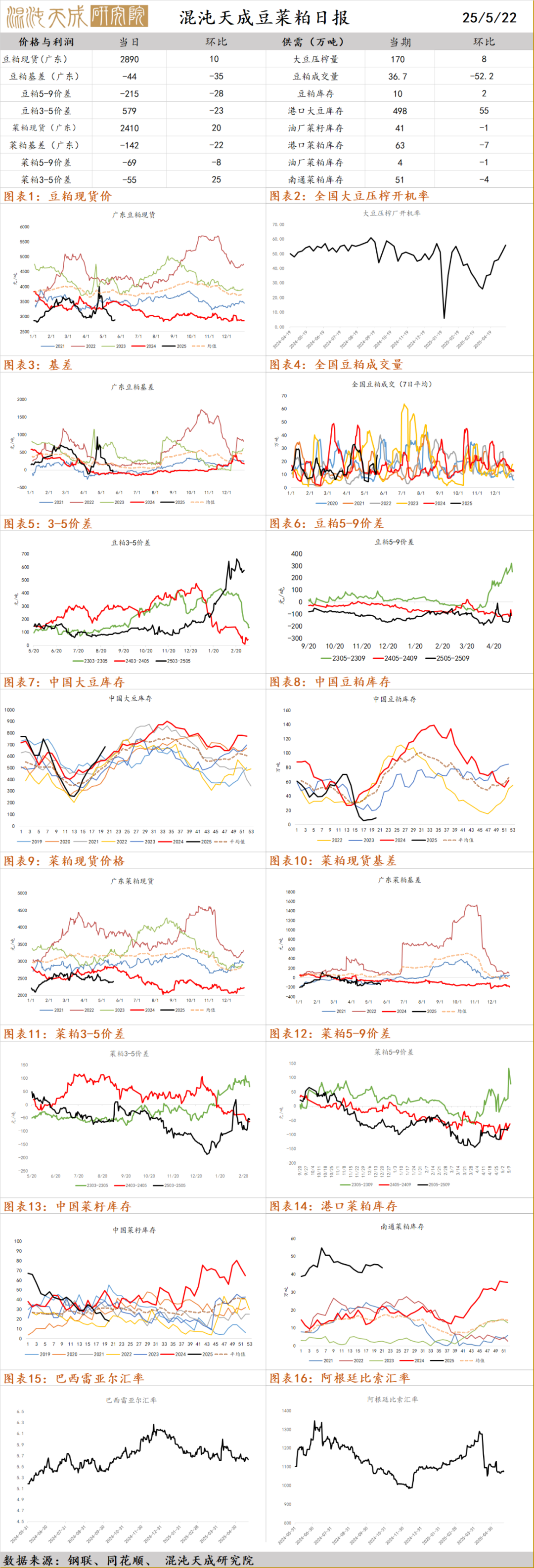

豆菜粕

豆粕:

现货基差,广东-44(-35),江苏-74(-35),山东-44(-15),天津26(-35)。

宏观层面:中国将把对美国商品关税税率从125%降至10%,为期90天;美国将把对中国商品加征关税从145%降至30%,为期90天。

供需分析:5 月 16 日,全国主要油厂进口大豆库存 646 万吨,周环比上升 57 万吨,月环比上升 177 万吨,同比上升 151 万吨,较过去三年均值上升 171 万吨。主要油厂豆粕库存 12 吨,周环比上升 2 万吨,月环比下降 1 万吨,同比下降 65 万吨,为 4 月份以来连续第 3 周回升。

观点:我们认为当前豆粕价格受到后续天量到港压制明显,短期仍然在供给兑现的情况下继续偏弱寻底为主。后续重点关注油厂开机率,以及巴豆实际到港节奏和量。

菜粕:

现货基差,华东-109(-16),福建-79(-56),广东-119(4),广西-129(4)。

供需分析:油菜籽需求活跃而供应趋紧,继续提供潜在支撑。菜粕现货波动有限,两广现货基差弱势持稳,近端菜粕颗粒粕供应相对充足,豆粕供应恢复豆菜粕价差缩小不利于菜粕需求,市场继续关注后期水产需求表现及工厂压榨节奏。

观点:我们认为菜粕目前基本面变化不大,前期对产地减产叠加中加贸易关系紧张预期在逐步减缓,菜粕运行弱势幅度大于豆粕。后续重点关注加菜籽菜粕对华进口情况,天气转暖后水产饲料需求的启动情况,以及宏观政策上的变动。

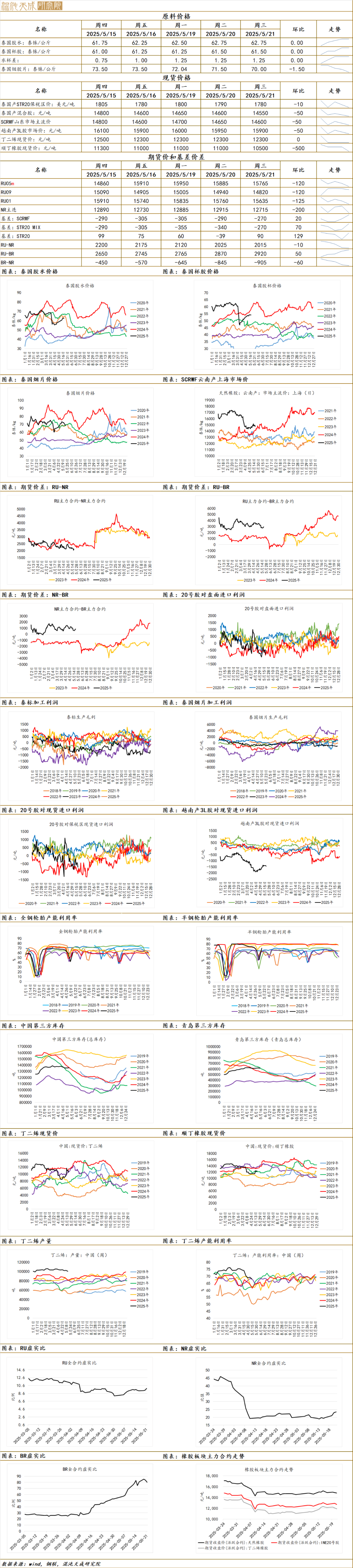

橡胶

一.市场观点

原料方面昨日泰国胶水报价62.75泰铢/kg,环比未变;胶杯报价61.5泰铢/kg,环比未变。现货方面,昨日山东SCRWF报价报价14600元/吨,环比-50元/吨。

供给端,4月进口数据细分数据出炉,天胶进口同比增量达40%,供给回流国内继续验证。据海关数据,2025年4月中国天然橡胶(含技术分类、胶乳、烟胶片、初级形状、混合胶、复合胶)进口量52.32万吨,环比减少11.93%,同比增加41.64%。

需求端,国内整体开工弱势,轮胎尤其半钢,成品库存继续在同期历史最高的位置继续走高。终端消费上,4月我国重卡销量实现同比大幅回升9.4%,总体来看,1-4月我国重卡市场累计销量约为35.5万辆,实现了同比持平。

宏观上,欧盟委员会对进口自我国乘用车及轻卡轮胎启动反倾销调查,注意可能对需求端存在利空。

库存验证,本周总库存开启去库周期,幅度中性。据隆众讯,截至2025年5月18日,中国天然橡胶社会库存134.2万吨,环比下降1.3万吨,降幅0.96%。

总的来说,近期橡胶整体震荡运行,但上下行驱动皆为有限,短期或以深浅结构差异以及宏观变化来表达行情为主。结合当前的进口数据以及短期宏观趋势来看(包括欧盟反倾销),天胶基本面存在供增需减,宏观利好存在转弱的情况。后续我们将重点关注各个产区开割后的上量情况,以及有关国储收储烟片的具体消息。

二.消息与数据

1.机构消息:中国深色胶社会总库存为81.8万吨,环比下降1.5%。其中青岛现货库存下降0.7%;云南降2.4%;越南10#降2.3%;NR库存小计下降6%。中国浅色胶社会总库存为52.4万吨,环比降0.1%。其中老全乳胶环比降0.5%,3L环比降5.5%,RU库存小计增1.4%。(隆众资讯)

2.机构消息:2025年4月中国天然橡胶(含技术分类、胶乳、烟胶片、初级形状、混合胶、复合胶)进口量52.32万吨,环比减少11.93%,同比增加41.64%。1-4月累计进口数量220.89万吨,累计同比增加24.25%。2025年4月天然胶与合成胶混合物(40028000)进口量24.87万吨,环比减少11.68%。(中国海关)

3.机构消息:2025年5月21日,欧盟委员会发布公告(C/2025/2778),正式对进口自中华人民共和国的新乘用车及轻卡充气橡胶轮胎(以下简称“被调查产品”)启动反倾销调查。本案被调查产品为原产于中华人民共和国的新充气橡胶轮胎,用于小型汽车(包括旅行车和赛车)以及载重指数不超过121的公共汽车或卡车(“被调查产品”)。参考欧盟HS编码:40111000,40112010(HS编码仅供参考,以产品描述为准)。(QinRex)

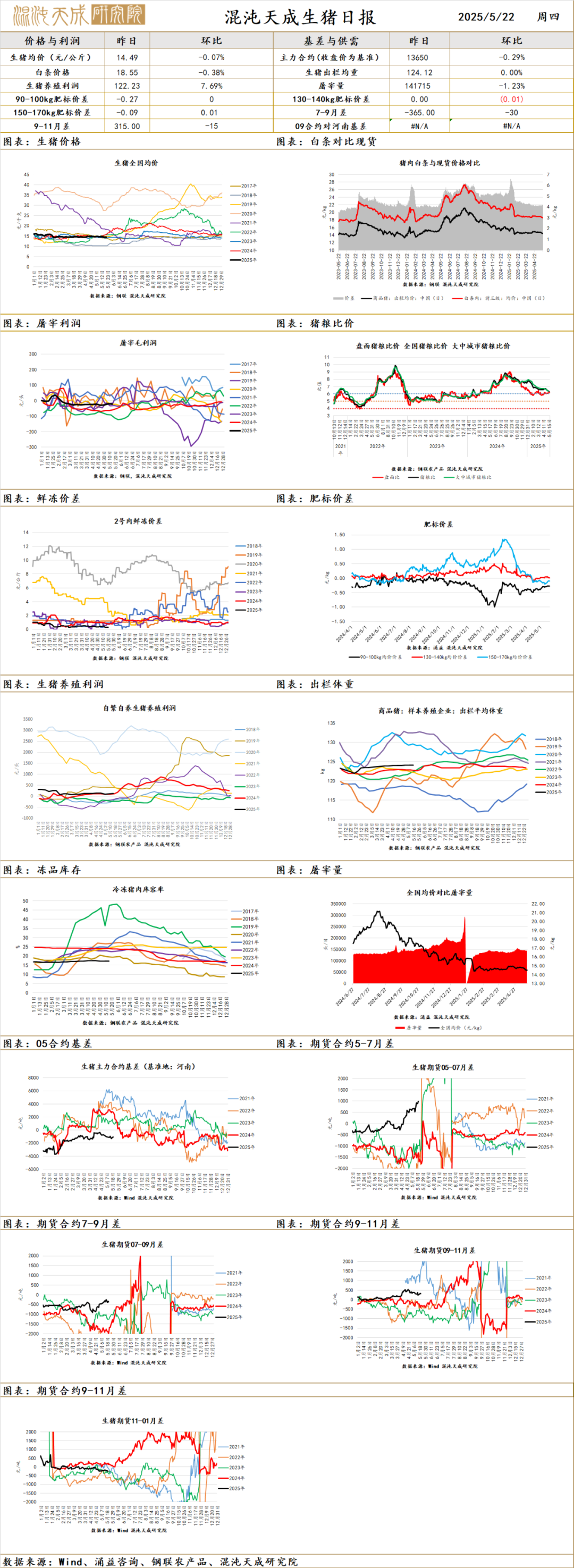

生 猪

一.市场观点

现货方面,昨日全国生猪全国均价为14.49元/kg,环比-0.07%;屠宰量为143476头,环比-0.81%;盘面上,昨日主力合约LH2509收盘报价13650元/吨,环比-0.26%。

供给端,市场供应充裕,肥标差波动较窄。地区来看,四川仍然保持高肥标差,整体市场的大猪需求一般,但供应量较少,后续重点关注均重变化。

需求端,宰量窄幅波动,终端需求一般,天气逐渐炎热后猪肉需求将维持淡季表现。

总的来说,当前生猪市场供需继续保持胶着的态势,供应未集中释放,需求端无利好,二育基本维持滚动进场,积极性一般,市场整体处于平衡状态,猪价呈现阴跌走势。后续重点关注二育出栏节奏,仔猪需求拐点,以及均重拐点。

二.消息与数据

1.机构消息:整体猪源供给充足,市场不缺猪,屠宰厂计划有限,计划快。预计明日市场猪价窄调为主,关注养殖端出栏节奏。(涌益咨询)

2.机构消息:近期全国标肥价差波动有限。北方部分地区由于天气炎热大肥需求寡淡,标肥持续倒挂,部分地区价差持平,肥猪有外调。四川地区标肥价差基本稳定,波动较小,乡镇及部分山区仍喜好宰杀大肥,因此300斤和350斤肥猪分别比散户标猪贵0.2和0.5元/斤左右。(涌益咨询)

3.机构消息:据上海钢联重点养殖企业样本数据显示,2025年5月21日重点养殖企业全国生猪日度出栏量为271599头,较昨日上涨0.83%,集团场控量出猪,市场供需博弈持。(钢联农产品)

4.豆粕消息:由于进口大豆成本下降,本周油厂大豆压榨利润有所回升。5 月 20 日,我国进口 6-8 月大豆盘面压榨利润在-100~30元/吨,按照 7-9 月份华北地区豆粕、豆油基差计算,现货压榨利润-30~80 元/吨,均较上周同期回升 20~50 元/吨。(豆粕论坛)

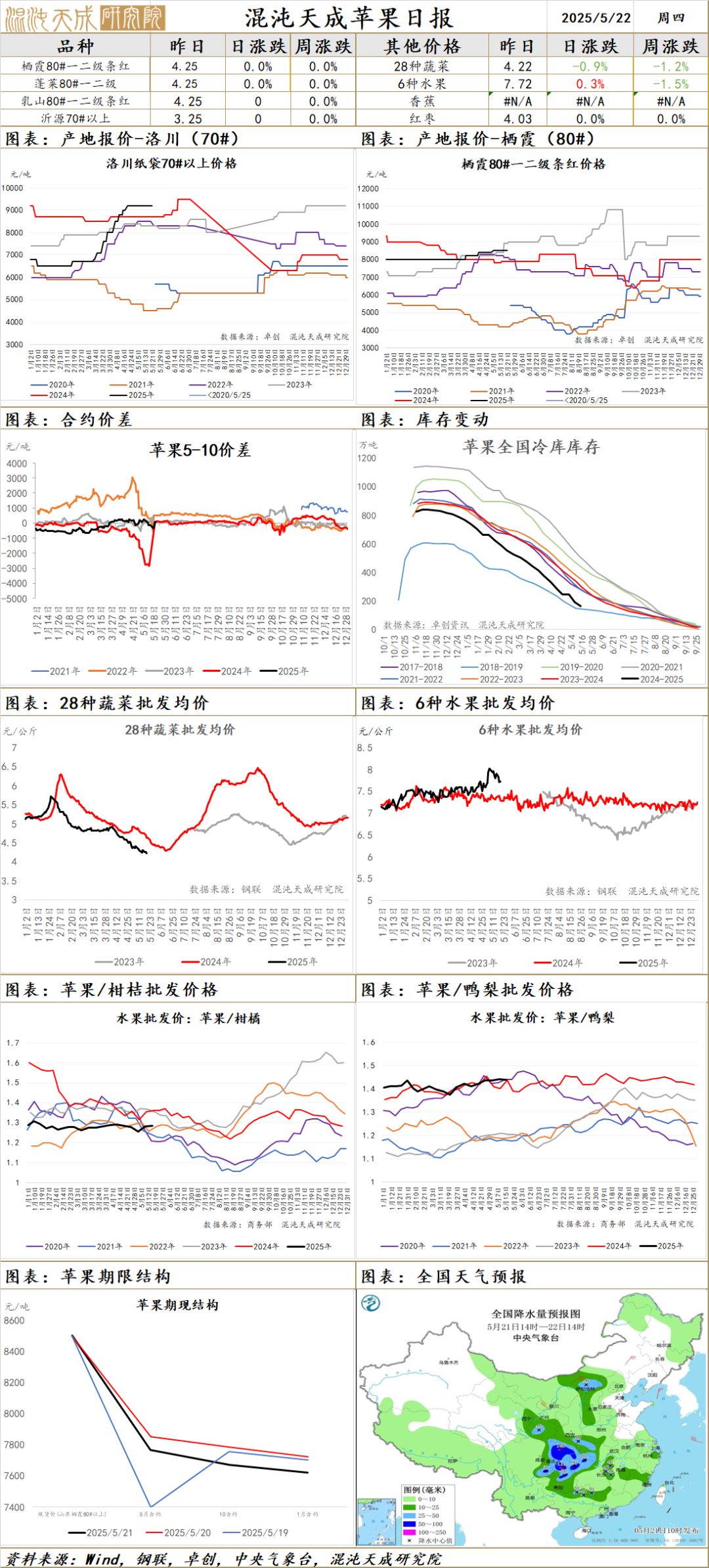

苹 果

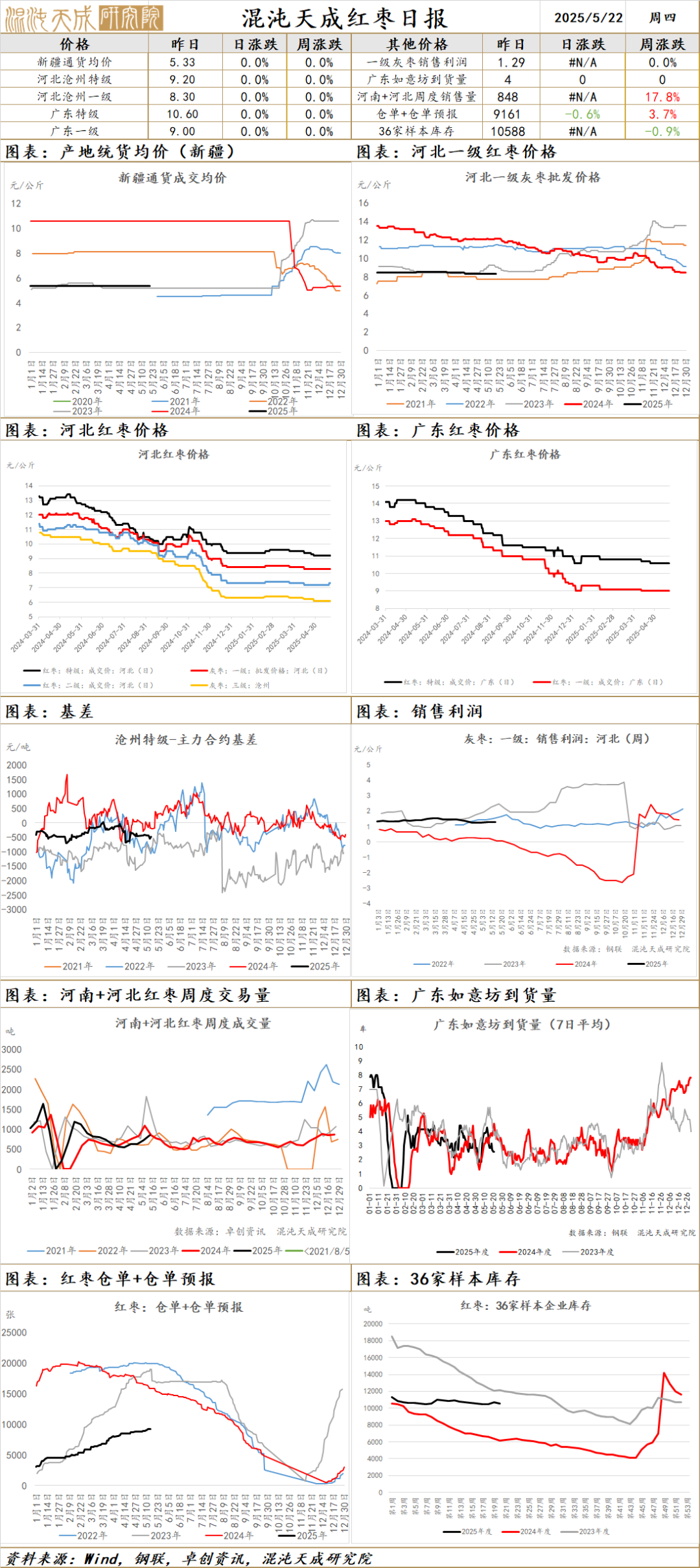

红 枣

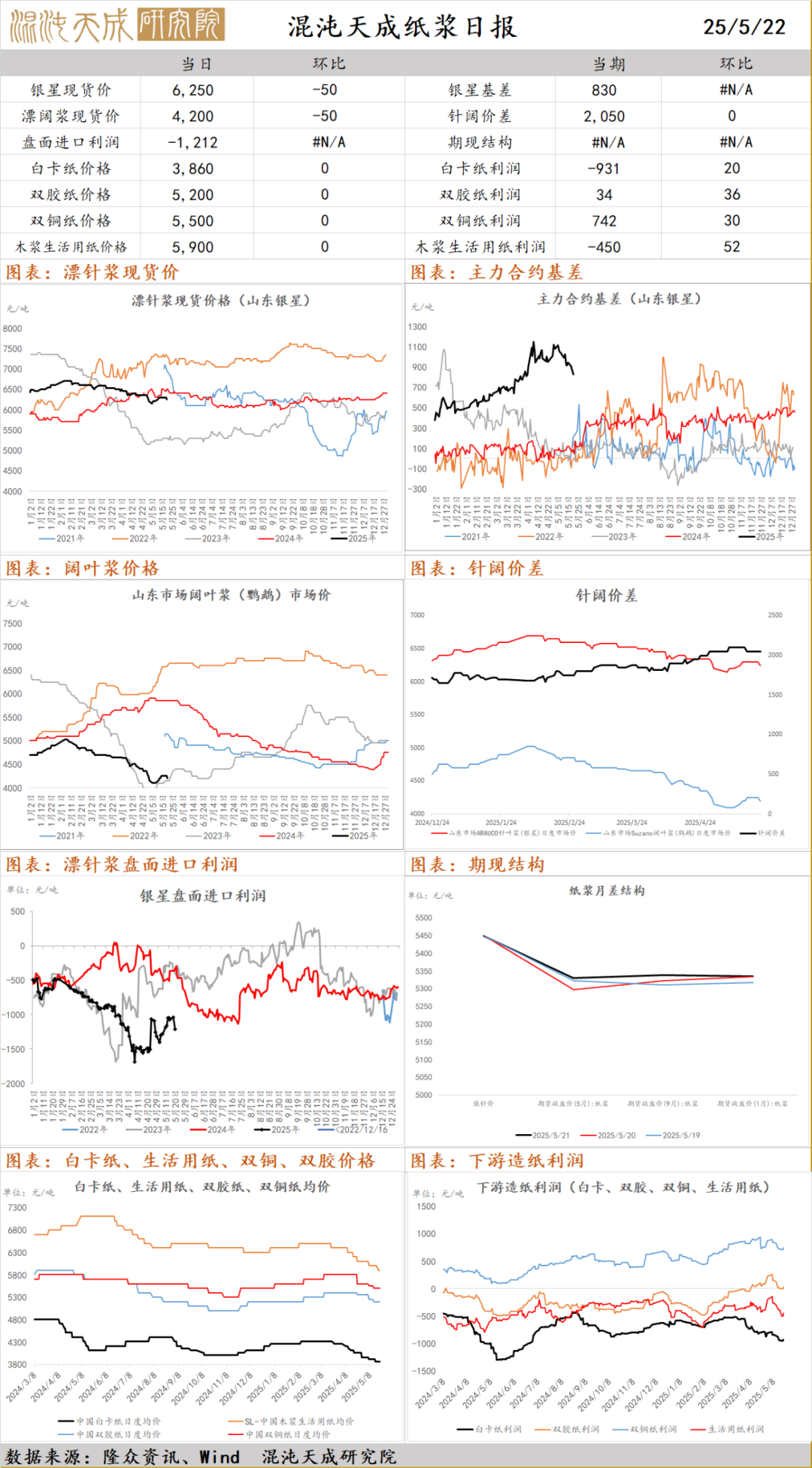

纸 浆

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。