贵金属继续领涨-2025年11月12日申银万国期货每日收盘评论

2025-11-13 09:08:05

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

当日主要新闻关注

1)国际新闻

日本首相高市早苗的经济刺激计划草案显示,日本政府将“毫不犹豫”地承诺增加支出,以支持即将摆脱停滞的经济。尽管草案没有提及支出规模,但它呼吁在危机管理和增长领域进行“大胆和战略性”投资,这表明该方案可能包括规模可观的支出。草案显示,日本经济正处于从“容易出现通缩和成本削减”向新阶段过渡的时期,政府将承诺“毫不犹豫地大胆实施必要政策”。

2)国内新闻

2024年全国政府采购规模为33750.43亿元。其中,货物、工程、服务政府采购规模分别为 7944.68亿元、13839.64亿元和11966.12亿元,占全国政府采购规模比例为23.54%、41.01%和35.45%。从组织形式看,政府集中采购、部门集中采购、分散采购规模分别为7664.14亿元、1648.46亿元、24437.84亿元,占全国政府采购规模的22.71%、4.88%、72.41%。从采购方式看,公开招标、邀请招标、竞争性谈判、竞争性磋商、单一来源、询价、框架协议采购规模分别占全国政府采购规模的76.63%、0.62%、2.67%、11.52%、3.26%、0.43%和4.87%。

3)行业新闻

11月12日,中国光伏行业协会在其官方微信公众号发布关于网络不实消息的声明。声明称,中国光伏行业协会在相关部委的坚强指导下努力推进行业自律和“反内卷”工作:从供需两端共同发力,市场化、法制化地推动相关工作。当下,协会和行业内各企业正一道努力,相关工作正在稳步推进。网络流传的小道消息均为不实信息,望请各位注意甄别,慎重决策。协会坚定维护国家利益,行业利益,妄图通过造谣抹黑、恶意做空光伏行业牟取利益的恶劣行为,我们将与之斗争到底。

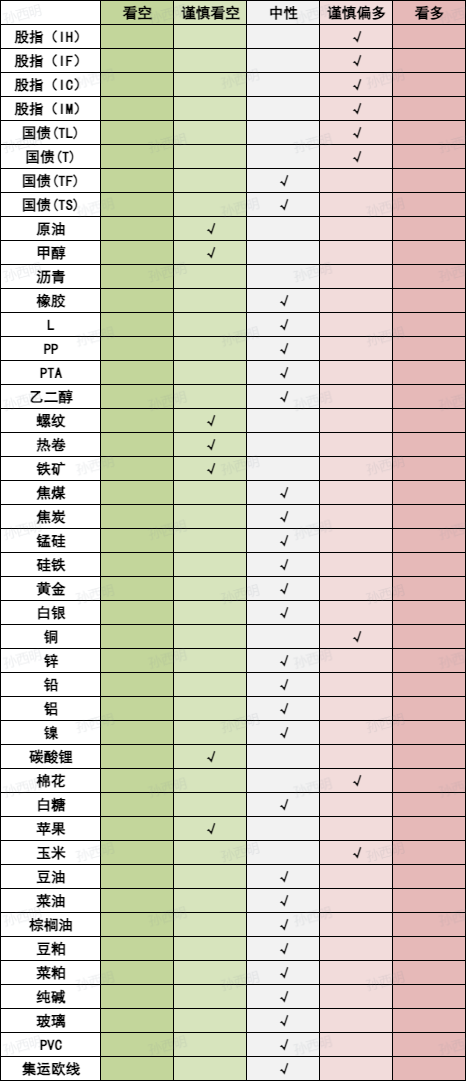

品种日度观点汇总

主要品种收盘评论

1)金融期货

【国债】

国债:小幅上涨,10年期国债活跃券收益率下行至1.802%。央行公开市场操作净投放1300亿元,Shibor短端品种集体下行,市场资金面转向平稳。央行货币政策执行报告指出要实施好适度宽松的货币政策,保持社会融资条件相对宽松,同时继续完善货币政策框架,强化货币政策的执行和传导。在经历了长达40天的政府“停摆”后,美国国会参议院程序性投票通过了旨在结束政府“停摆”的临时拨款法案,10月ADP私营部门就业人数减少4.5万,创两年半来最大降幅,美债收益率回落。10月份出口同比下降0.8%,为自2 月以来首次下降,主要受高基数、政策调整等因素影响,随着扩内需等政策措施持续显效,CPI同比上涨,PPI降幅收窄。当前外部环境复杂严峻,不确定性仍存在,二十届四中全会提出了“十五五”时期经济社会发展的主要目标,央行行长表示将继续坚持支持性的货币政策立场,预计市场流动性将保持合理充裕,对国债期货价格具有一定的支撑,关注跨期套利机会。

2)能化

【原油】

原油:SC上涨1.52%。欧美对俄罗斯制裁引发冬季燃料担忧,外盘柴油上涨4%。沙特阿拉伯大幅降低了12月份对亚洲买家的原油官方销售价,以应对OPEC+生产商提高产量带来的供应充足的市场。市场参与者此前预计俄11月份原油出口将大幅下降,理由是风暴和外部对出口码头的影响导致其国内炼厂原油加工量增加和运输能力下降。但最近图阿普塞港口基础设施遭遇袭击,导致俄石油公司旗下Tuapse炼厂关闭,并可能促使该公司增加原油出口。整体向下趋势难改。

【甲醇】

甲醇:甲醇上涨0.67%。国内煤(甲醇)制烯烃装置平均开工负荷在87.82%,环比上升0.47个百分点。本周期内,受西北MTO装置提负影响,导致国内CTO/MTO开工整体上升。截止11月6日,国内甲醇整体装置开工负荷为76.09%,环比提升0.31个百分点,较去年同期提升1.06个百分点。整体进口船货卸货总量增多,沿海甲醇库存延续上升至高位。截至11月6日,沿海地区甲醇库存在159.9万吨(目前沿海甲醇库存处于历史高位),相比10月30日上涨2.13万吨,涨幅为1.35%,同比上涨32.26%。整体沿海地区甲醇可流通货源预估在95.1万吨附近。据卓创资讯不完全统计,预计11月6日至11月23日中国进口船货到港量为76.6万-77万吨。短期甲醇震荡偏弱。

【玻璃纯碱】

玻璃纯碱:玻璃期货弱势运行。数据方面,上周玻璃生产企业库存6016万重箱,环比下降184万重箱。纯碱期货回落为主。数据层面,上周纯碱生产企业库存154.9万吨,环比增加1.7万吨。综合而言,国内玻璃和纯碱都处于存量消化的过程,市场依然比较谨慎。短期玻璃在供给端的调节效果需要时间确实,盘面表现弱势。对于纯碱而言供需消化的压力增加,后市也需关注开工的潜在变化。

【聚烯烃】

聚烯烃:聚烯烃期货小幅反弹。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。基本面角度,下游需求端总体开工率处于高位,需求稳步释放。不过,市场对于需求旺季进入后半程的1月合约有一定担忧,市场情绪降温期货也以下跌为主。不过,11月以来连续下跌释放空头压力之后,或逐步企稳。

【天胶】

天胶:周三天胶走势上涨,随着割胶逐步推进,供应持续释放,后期供应压力或逐步显现。需求端支撑相对有限。产胶区气候影响仍是关注焦点,东南亚仍处于产胶旺季,持续降雨或恶劣天气仍有可能影响割胶,从而支撑原料价格。预计短期走势延续反弹。

3)黑色

【焦煤焦炭】

双焦:今日双焦盘面呈窄幅震荡走势,焦煤持仓量环比有多下降。今日钢谷数据显示,全国建材产量环比下降、热卷产量环比基本持平,建材社会库存有所下降、热卷去库幅度不明显,两者表需环比均基本持平。上周钢厂盈利率进一步降至40%以下,铁水产量延续下滑趋势,双焦需求环比继续走弱,叠加当前市场对保供稳价的预期盖过核查超产,判断短期盘面波动加大,关注后市焦煤供应变化、钢材去库速度、以及铁水产量走势。

4)金属

【贵金属】

贵金属:近期金银持续反弹。美国国会参议院程序性投票通过了旨在结束政府“停摆”的临时拨款法案,美国政府关门有可能在本周结束。消解之前由美国政府停摆而逐步增加的流动性风险担忧。近期缺乏官方数据指引下,民间的统计数据显示就业市场继续疲弱,据ADP统计,截至10月25日的四周内,美国私营部门平均每两周减少11250个工作岗位。累计计算,当月共减少4.5万个工作岗位(不含政府雇员),这将是自2023年3月以来最大的月度就业人数降幅。10月美联储降息25个基点,并将于12月1日结束量化紧缩。但会后鲍威尔表态偏鹰,表示近两月的降息是风险管理式降息,并给12月降息预期降温。以俄乌为代表的地缘政治风险有所降温,最新一轮中美会谈就解决各自关切的安排达成基本共识。在美国财政赤字、债务状况持续恶化,全球对抗加剧,对当前金融体系不信任度上升背景下,各国央行持续增持黄金,投资者对黄金避险、价值储藏的认可度不断升温,黄金成为最终极安全资产的长期叙事主导愈发明显,加剧此前上涨速度和强度。近期持续调整后,金银呈现反弹,关注上行驱动是否延续。

【铜】

铜:日间铜价收涨。精矿供应延续紧张状态,冶炼利润处于盈亏边缘,但冶炼产量延续高增长。国家统计局数据显示,电网投资延续正增长,电源投资放缓;汽车产销正增长;家电排产负增长;地产持续疲弱。印尼矿难大概率导致全球铜供求转向缺口,长期支撑铜价。关注美元、铜冶炼产量和下游需求等变化。

【锌】

锌:日间锌价收涨。锌精矿加工费回落,精矿供应阶段性紧张,但冶炼产量延续增长。中钢协统计的镀锌板库存总体高位。基建投资累计增速趋缓,汽车产销正增长;家电排产负增长;地产持续疲弱。由于国内外库存状况迥异,国内锌价可能弱于国外。锌供求总体差异不明显,总体可能区间波动。建议关注美元、冶炼产量和下游需求等变化。

5)农产品

【蛋白粕】

蛋白粕:今日豆粕震荡收涨,菜粕偏弱运行。usda将在11月14日恢复供需报告的发布,并首次尝试将贸易协议纳入大豆平衡表,市场关注报告对行情的指引。由于此前供需报告的缺席,使得美国农业部并未来得及对美豆单产预估进行调整,因此市场对于本月报告中美豆单产下调的预期较高。同时由于中美贸易改善,美豆对华出口窗口打开提振美豆需求,提振近期美豆期价表现。国内豆粕受到成本端的支撑整体跟随美豆偏强,但由于上方仍受到供应宽松格局的制压,预计连粕短期震荡运行为主。

【油脂】

油脂:今日棕榈油偏弱运行,豆菜油偏强震荡,mpob最新报告显示马棕产量环比增加,马棕出口大幅高于预期,使得库存虽继续累库至246万吨。10月马棕如预期累库,但报告发布后表现利空出尽。豆油受到近期美豆期价较强影响,成本端支撑较强。而菜油方面,由于中加贸易关系不确定性较大,后期加菜籽进口增加预期落空使得市场担忧菜籽原料供应短缺问题,同时加拿大生物燃料生产激励计划2026年1月至2027年12月期间实施,明确将菜籽油作为核心原料,利多菜油行情,短期菜油提振油脂偏强震荡。

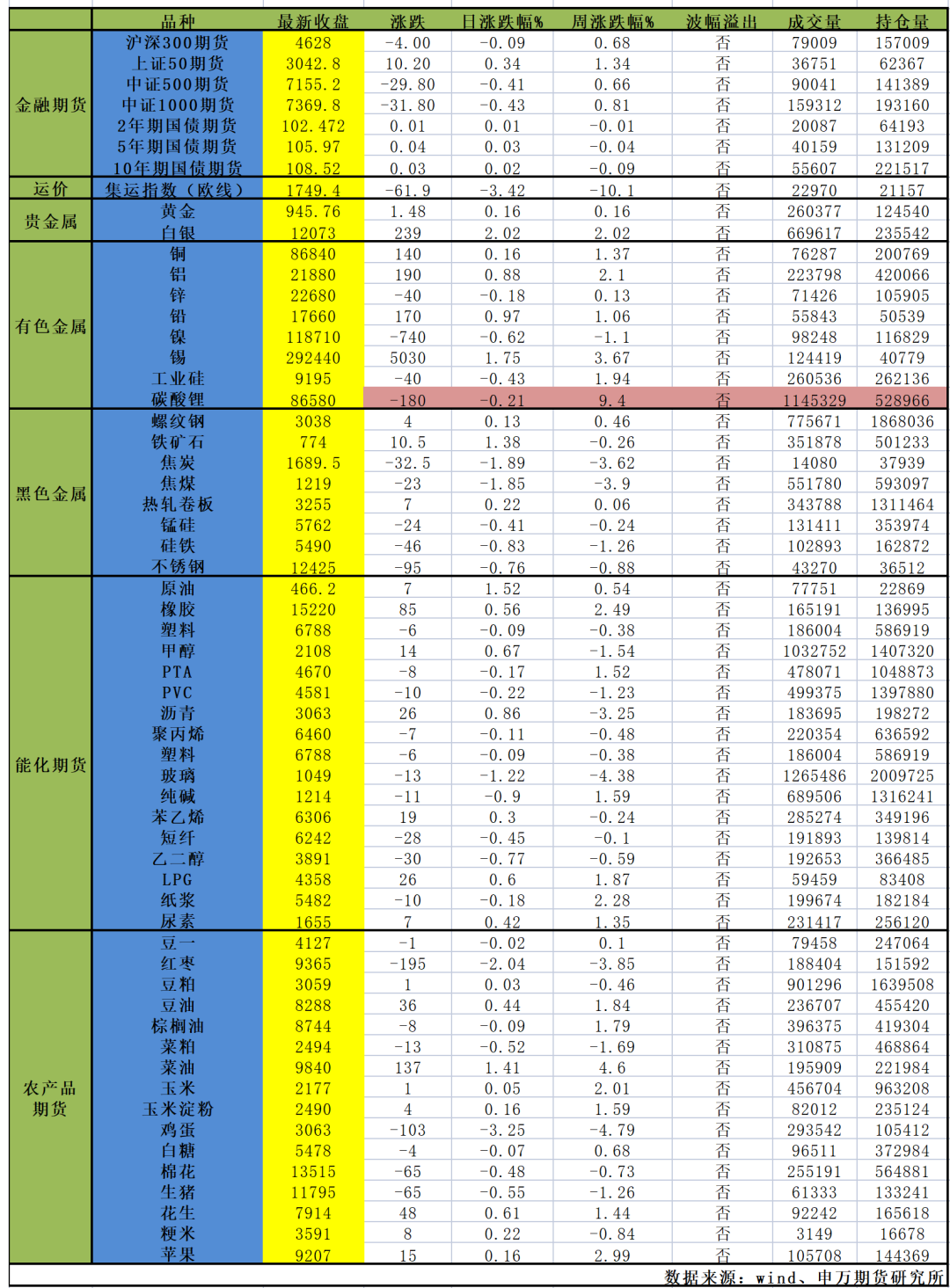

当日主要品种涨跌情况

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据