贵金属继续上涨-2025年9月9日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

当地时间9日,巴勒斯坦方面称,在8日耶路撒冷袭击事件发生后,以色列国防军对耶路撒冷西北部地区的约7万名巴勒斯坦人进行了封锁,并持续对相关地区的城镇和村庄发动袭击。9日,以色列国防部长卡茨表示,他已下令对8日在耶路撒冷实施枪击的两名袭击者的亲属及其村庄的居民实施“民事制裁”,制裁包括拆除“村庄里的任何非法建筑”,并吊销750份进入以色列的工作和入境许可证。

国新办今天(9月9日)下午举行政策吹风会,国家体育总局、国家发展改革委、工业和信息化部、商务部有关负责人介绍《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》有关政策措施。国家发展改革委社会司副司长陈俊介绍,随着全民健身与全民健康深度融合,冰雪、山地、水上、陆地、航空等类型户外运动项目蓬勃发展,户外运动逐渐成为人民群众喜闻乐见的运动方式。据相关研究机构预测,到“十四五”末,我国户外运动产业总规模有望突破3万亿元,是体育产业中增长最强劲的领域之一。下一步,国家发展改革委将会同体育总局等从规划引领、目的地建设、资金支持等方面,继续推动打造户外运动产业新增长点。

针对近期外卖平台补贴争议,市场监管总局新闻发言人王秋苹介绍,市场监管总局已经及时约谈主要外卖平台,相关平台快速响应,集体发声,承诺严守法律法规,杜绝不正当竞争,抵制恶性补贴,推动行业规范有序发展。下一步,市场监管总局将密切关注外卖行业竞争情况,要求提升服务质量,严守食品安全底线,保障消费体验;督促平台合理控制补贴,避免冲击正常价格体系;推动平台加大对商家的扶持力度,提高骑手权益保障,构建消费者、商家、骑手、平台多方共赢的良性生态。

品种日度观点汇总

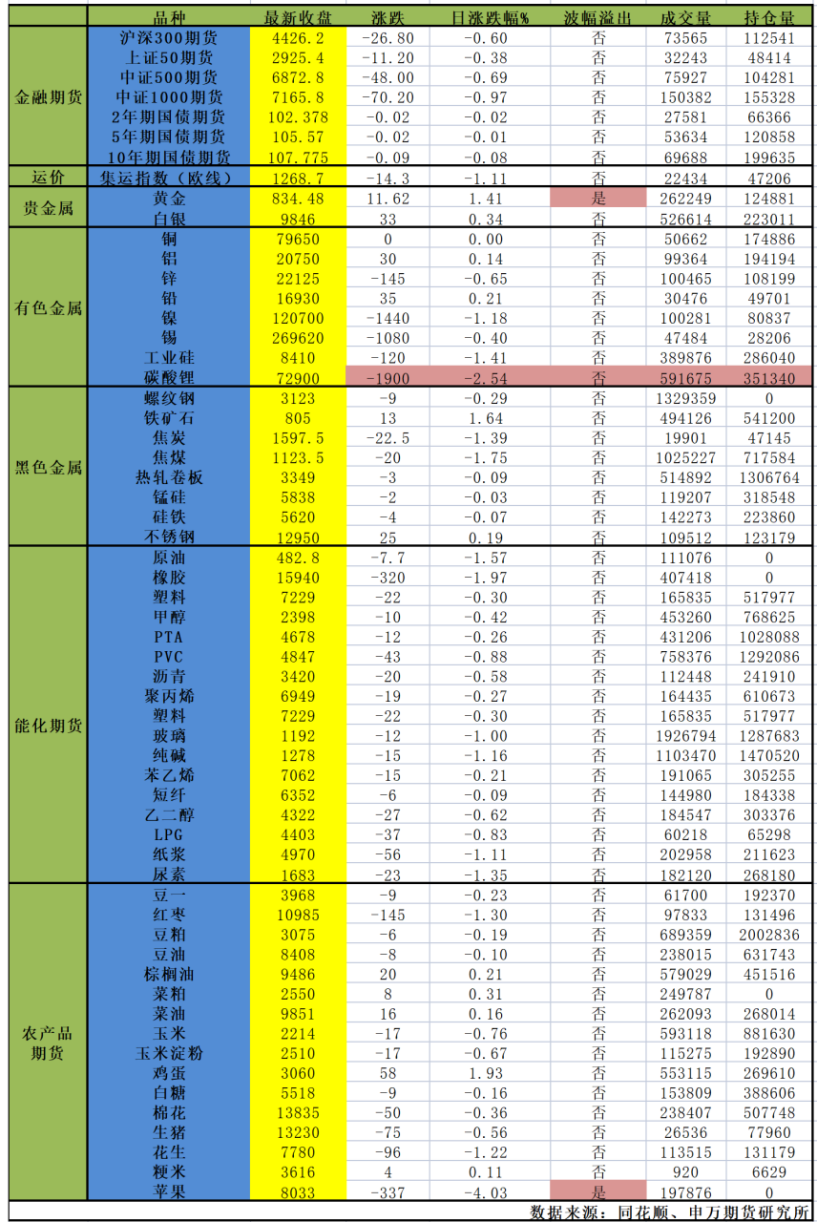

主要品种收盘评论

1)金融期货

股指震荡回落,房地产板块领涨,电子板块领跌,市场成交额2.15万亿元。资金方面,9月8日融资余额增加262.36亿元至22975.43亿元。2025年我们认为国内流动性延续宽松,同时处于政策窗口期,四季度为提振实体经济可能会出台更多的增量政策,同时外部风险逐步缓和,美联储9月降息概率增加进一步提升人民币资产吸引力。当前市场处于“政策底+资金底+估值底”共振期,但需适应板块轮动加速与结构分化。科技成长成分居多的中证500和中证1000指数更偏进攻,波动较大,但可能可以带来更高的回报,而红利蓝筹成分居多的上证50和沪深300则更偏防御,波动较小,但是价格弹性可能相对较弱。自7月以来股指持续上涨且涨幅较大,短期可能进行震荡整理,但中长期行情延续概率较高。

【国债】

长端下跌,10年期国债活跃券收益率上行至1.7975%。央行公开市场净回笼87亿元,Shibor短端品种普遍上行,资金面有所收敛。美国8月ISM制造业指数微升,非农就业人口超预期放缓, 美联储9月份降息预期增强,美债收益率显著回落。8月官方制造业PMI、非制造业PMI和综合PMI环比均有所回升,经济景气水平总体继续保持扩张,出口、进口连续3个月实现双增长,不过房地产市场仍处于调整过程中,北上深陆续优化房地产政策,关注“金九银十”期间商品房成交情况。随着权益市场企稳和资金逐步收敛,国债期货价格再度下跌,股债跷跷板效应延续,关注市场资金面和权益市场变化对债市的影响。

【原油】

SC上涨1.39%。2025年9月7日这八国举行了线上会议,旨在评估全球市场状况及未来发展趋势。鉴于全球经济增长前景稳定以及当前市场基本面良好(这体现在低水平的石油库存上),八个参与国决定将每日增产幅度于10月份开始,调整从2023年4月宣布的日产量自愿减少165万桶基础上的13.7万桶,10月份开始将原油日产量配额在9月份日产量的基础上增加13.7万桶。这八国会议还称,根据市场形势的变化,这165万桶的每日减产量可能会部分或逐步全部恢复。后续关注OPEC增产情况。

【橡胶】

周二橡胶走势回落,目前胶价支撑主要仍依赖于供给侧影响,主产区正值雨季,原料支撑较强,但随着时间推移,供应周期性释放仍在预期之中。下游需求方面处于终端消费淡季,且出口仍存在不确定性,需求端支撑相对偏弱。国内库存近期有所去化,减轻了供给压力,短期走势缺乏持续利好支撑,预计震荡调整为主。

【甲醇】

甲醇下跌0.21%。进口船货到港卸货入库数量增多,整体到港卸货船货数量环比增加6.7万吨,涨幅为17.16%。整体沿海甲醇库存宽幅上升。截至9月4日,沿海地区甲醇库存在139.85万吨(目前库存处于历史的高位),相比8月28日上涨9.9万吨,涨幅为7.62%,同比上涨19.71%。整体沿海地区甲醇可流通货源预估在73.1万吨附近。预计9月5日至9月21日中国进口船货到港量为74.35万-75万吨。截至9月4日,国内甲醇整体装置开工负荷为74.21%,环比提升2.02%,较去年同期提升1.45%。国内煤(甲醇)制烯烃装置平均开工负荷在82.37%,环比上升0.13个百分点。甲醇短期偏多为主。

【聚烯烃】

聚烯烃偏弱运行。现货方面,线性LL,中石化平稳,中石油部平稳。拉丝PP,中石化平稳,中石油平稳。目前基本面角度,聚烯烃现货行情仍以供需面为主,今年夏季检修平衡进行,目前PE库存缓慢消化,PP库存也有好转。上周两者排产比例有所下降,供给收缩,市场压力缓解,同时国际原油价格也止跌反弹助力聚烯烃止跌。短期而言,关注下游备货对于原料的支撑力度。

【玻璃纯碱】

玻璃期货整理运行。基本面,短期市场供需修复平稳,市场聚焦供给端收缩带来的进一步成效。数据方面,上周玻璃生产企业库存5604万重箱,环比增加50万重箱。纯碱期货今日回落为主。数据层面,上周纯碱生产企业库存161.3万吨,环比下降4.5万吨。综合而言,国内玻璃和纯碱都处于存量消化的过程,期货盘面表现弱势并向现货回归。后市角度,回归基本面供需的视点,尤其是秋季的消费能否进一步助力存量的消化。同时长周期关注一些新的政策面变化对于基本面的修复力度。

【焦煤焦炭】

今日双焦主力合约走势偏弱,两者持仓环比基本持平。短期来看,受短期限产扰动,上周铁水产量环比大幅下降,双焦产量环比亦有回落,五大材产量环比出现下降,总库存延续累库走势,其中热卷库存增幅环比有所增加,整体表需环比回落、主要由热卷贡献,钢材需求淡季特征延续、叠加焦炭提降预期的出现、以及同期低位的近远月价差均会对盘面走势形成压力,但以“反内卷”政策为代表的政策预期、以及尚不能证伪的核查超产影响,亦能对盘面提供支撑,因此判断当前盘面呈高位震荡走势。

【铁矿石】

钢厂近期开启复产,原料端在利润驱动下需求表现较强韧性,铁水产量减量较多,主要还是在于重大事件带来的短期减产,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,海漂库存较大,中期供需失衡压力较大,铁矿石下半年发运量预计增长较快,关注后续钢厂生产进度。本周国内外交重要会议及特殊纪念活动,京津冀地区减产落地,力度尚可,调整看待,后续有补库需要,维持后市震荡偏强看涨格局。

【钢材】

当前钢厂盈利率持平未明显降低,铁水下降较多但主因重大活动影响,预计将逐渐开启复产,钢材供应端压力逐步体现。钢材库存持续累积,钢材出口虽面临关税和反倾销影响,但钢坯出口保持强劲。整体钢材市场供需矛盾暂不大。品种分化有所体现,螺纹整体表现弱于热卷。短期出口暂无明显减量,表需数据维持韧性,钢材市场供需双弱且库存变化不大。短期回调看待,交易逻辑短期更关注基本面变动,调整看待。

【贵金属】

金银延续强势。上周公布的多项数据显示美国经济就业市场疲弱,尤其是周五公布的非农就业2.2万人,大幅低于低于市场预期的7.5万人,进一步确认9月降息前景,叠加近期对美联储独立性受威胁的担忧,推升黄金。市场进一步炒作降息50bp可能,但通胀压力下更大概率还是呈现年内的多次降息。贸易谈判呈现多方进展,但整体贸易环境恶化,市场仍在观察关税通胀影响的延续性,美国财政赤字、债务持续膨胀,以中国为代表的央行持续增持黄金,黄金方面长期驱动仍然有支撑。金银整体或在降息临近以及特朗普干预美联储独立性下呈现偏强走势,短期注意可能的获利回吐。

【铜】

日间铜价收低。精矿供应延续紧张状态,冶炼利润承压,但冶炼产量延续高增长。国家统计局数据显示,电力行业延续正增长,光伏抢装同比陡增,未来增速可能放缓;汽车产销正增长;家电产量增速趋缓;地产持续疲弱。多空因素交织,铜价可能区间波动。关注美元、铜冶炼产量和下游需求等变化。

【锌】

日间锌价收低。锌精矿加工费总体回升,冶炼利润转正,冶炼产量有望持续回升。中钢协统计的镀锌板库存周度增加。基建投资累计增速小幅正增长,汽车产销正增长,家电产量增速趋缓,地产持续疲弱。短期供求差异可能向过剩倾斜,锌价可能区间偏弱波动。建议关注美元、冶炼产量和下游需求等变化。

【碳酸锂】

产量环比增加389吨至19419吨,其中锂辉石提锂环比增加160吨至12409吨,锂云母提锂环比增加100吨至2600吨,盐湖提锂环比增加78吨至2593吨,回收提锂环比增加51吨至1817吨;9月碳酸锂产量预计环比增加1.7%至86730吨,其中增幅主要是锂辉石提锂,少量回收提锂,锂云母和盐湖提锂环比下降。需求端, 9月三元材料环比下降1.5%至72330吨,磷酸铁锂环比增加6%至335250吨。总库存环比延续降幅明显,周度库存环比减少1044吨至140092吨,下游和中间环节继续补库,上游持续去库。市场消息扰动仍然较多,江西矿端仍具有较大的不确定性,警惕资金炒作,短期或仍震荡运行。

【蛋白粕】

今日豆粕震荡收跌,虽然目前美豆出口仍受到中美贸易关税的影响存在不确定性,但由于美豆种植面积的大幅调降,以及8月以来天气有所转差美豆单产预计将较美国农业部此前预估水平下调,因此美豆下方支撑仍较强,整体下行空间较为有限。国内方面,国内原料供应宽松的预期延续,现阶段缺乏明显利好题材驱动,预计短期继续窄幅震荡为主。

【油脂】

今日油脂震荡运行,根据MPOA数据显示,2025年8月1-31日马来西亚棕榈油产量预估增加2.07%;出口方面,ITS数据显示马来西亚8月1-31日棕榈油出口量环比增加10.2%。8月马棕出口环比明显增长,产地出口持续增加,国际豆棕价差扩大,棕榈油性价比凸显,需求强劲将继续支撑棕榈油价格,关注本月mpob报告数据对于行情的指引。

【白糖】

郑糖日内维持弱势运行。国际方面,全球糖市随着巴西新糖供应增加、即已进入累库阶段。UNICA新一期数据显示累计糖产同比降幅继续缩小,巴西出口同比降低、库存逐渐增加,预计原糖维持偏弱走势。反观国内市场,国产糖产销率维持偏高,食糖库存偏低,对糖价有所支撑。不过进口端加工糖压力集中释放,叠加新榨季甜菜糖即将开榨,供应压力预期对糖价有所拖累,短期郑糖被动跟随原糖,偏弱走势为主。

【棉花】

郑棉日内维持弱势震荡。国内棉市供应端方面,9月份开始进入收购阶段,市场关注焦点向新棉开秤转移。当前新棉仍多未开秤,企业等待公示。而产业下游温吞难见明显起色,下游对传统旺季信心不足。市场继续等待新棉收购及下游传统旺季带来的指引,预计短期郑棉维持偏弱走势。

【集运欧线】

EC震荡,下跌0.97%,10合约收于1268.7点。欧线现货运价仍处于季节性的淡季之中,运价延续下行态势,从往年的情况来看,9月运价降幅大多高于8月,10月运价下降斜率或有收窄,船司国庆黄金周停航能否带来10月运价的企稳仍有待确定。目前第38周大柜均价已降至1850美元左右,9月底现货降价博弈进一步趋于激烈。近期联盟相继公布国庆假期停航计划,相对于去年来说,MSC停航班次持平,MSK停航班次低于去年,空班力度有限下假期前揽货降价压力增加,预计现货运价将延续下行态势,市场或更以偏震荡为主。

当日主要品种涨跌情况