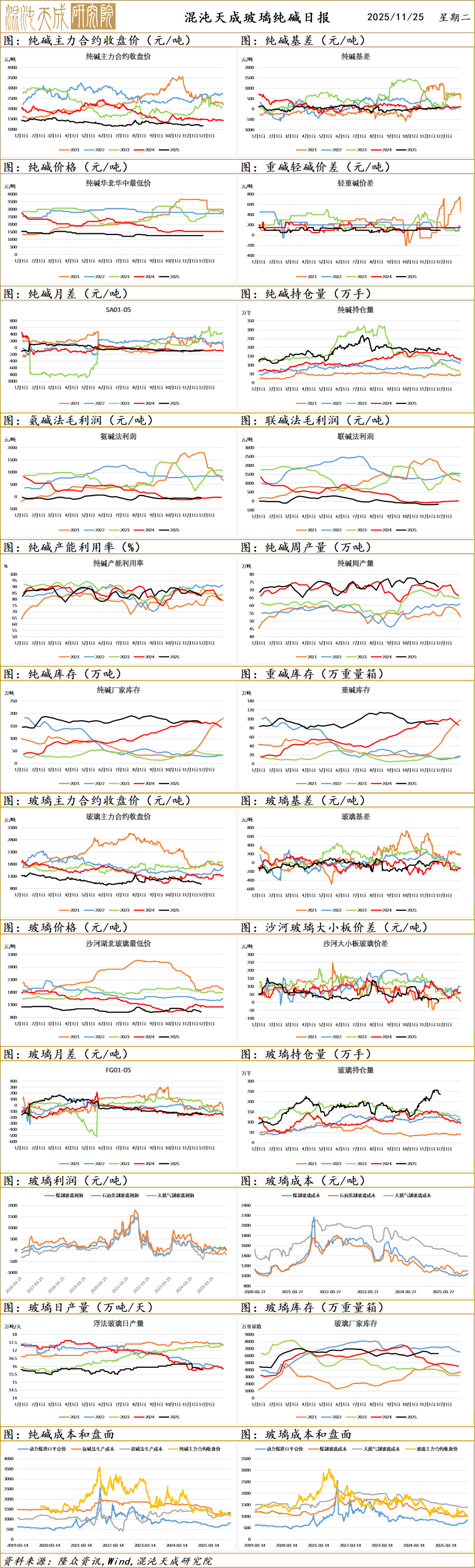

【黑色早评】部分生产线确认冷修,玻璃继续反弹

黑色早评 | 2025年11月25日

品种:铁矿石、双焦 、钢材、玻璃纯碱

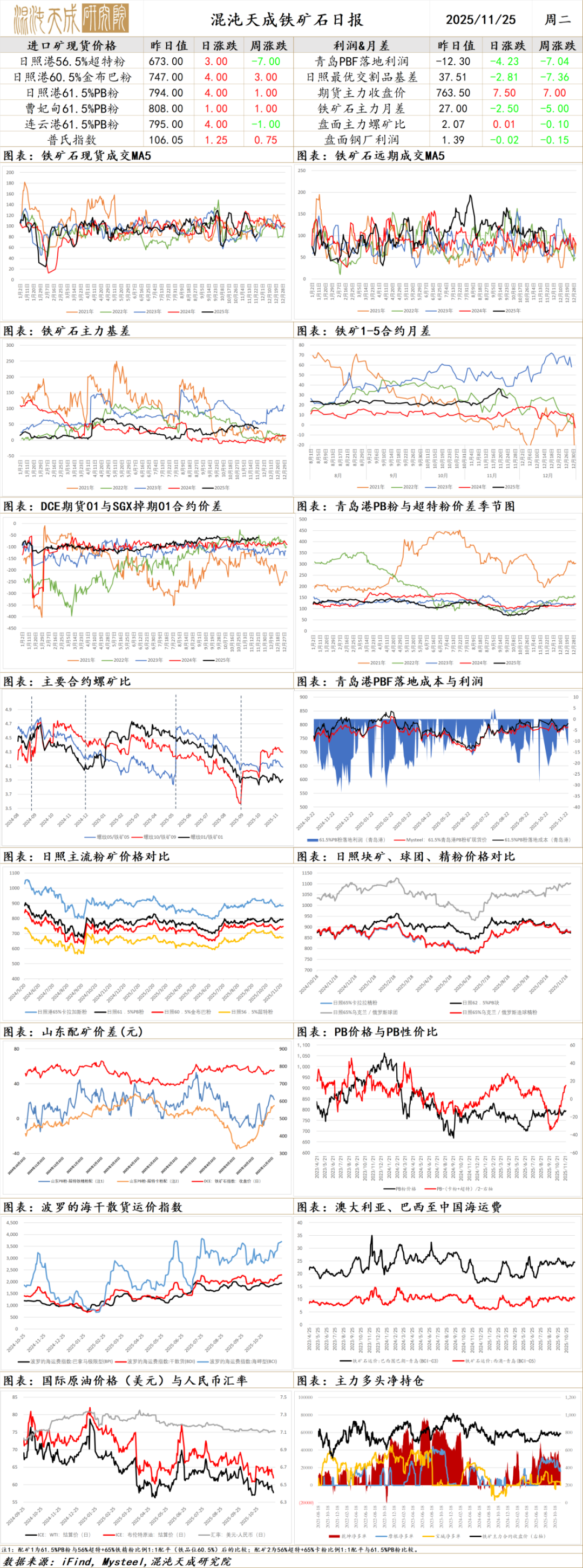

铁矿石

铁矿

一、市场点评

供应端,上周全球铁矿发运有所回落,澳巴发运均有不同减量,但非主流发运小幅增长。不过,因同期国内港口铁矿到货量有大幅回升,周一铁矿港口库存再度小幅上升。国内矿方面,近期铁精粉产量变动不大,但仍低于去年同期水平。

需求端,上周钢联高炉开工率继续小幅下降,日均铁水也微降0.6万吨至236.28万吨,同期钢厂盈利率继续小幅下滑至37.66%。此外,钢厂铁矿库存也有所减少,尽管进口矿日耗略有下降,钢厂进口矿库销比仍继续走弱。随着钢厂盈利率持续下滑,叠加部分地区仍受环保影响,预计近期钢厂对铁矿仍将维持按需采购。昨日铁矿港口现货及远期美元货成交均有所回升,目前PB粉落地亏损有所扩大,显示当前国外需求强于国内。

综合而言,近期外矿发运再度回落,尽管到港有增,但因国内铁水仍处偏高水平,且钢矿成交向好,预计短期矿价延续震荡略偏强运行。

二、消息及数据

1.2025年11月17日-11月23日Mysteel全球铁矿石发运总量3278.4万吨,环比减少238.0万吨。澳洲巴西铁矿发运总量2637.4万吨,环比减少271.3万吨。澳洲发运量1839.6万吨,环比减少210.9万吨,其中澳洲发往中国的量1553.6万吨,环比减少319.4万吨。巴西发运量797.8万吨,环比减少60.4万吨。

2.2025年11月17日-11月23日中国47港到港总量2939.5万吨,环比增加569.6万吨;中国45港到港总量2817.1万吨,环比增加548.2万吨;北方六港到港总量1438.3万吨,环比增加397.0万吨。

3.11月24日,澳大利亚矿企Alchemy Resources(简写为: ALY)宣布,其西澳Bryah Basin地区的Valley Bore铁矿项目已正式启动反循环(RC)钻探工作。本次钻探计划最多实施15个钻孔,预计持续约10天,首批钻孔已在Southern Ridge目标区展开。公司表示,此前地表岩片样品铁品位最高达到65.3%,本次钻探旨在沿已识别的高品位赤铁矿化带进行向下延伸与沿走向测试,并且有望进一步提升该项目直接运输铁矿石的开发潜力。此外,ALY已与当地矿业运营商Newcam Minerals Pty Ltd签署期权协议,Newcam可在完成尽调后获得该项目最高60%权益;ALY可保留40%权益。

4.11月23日,肯尼亚工业集团Devki Group在乌干达东部托罗罗(Kayoro)村举行奠基仪式,正式启动其投资5亿美元的钢铁厂项目,乌干达总统穆塞韦尼与肯尼亚总统鲁托共同出席。新建的Devki Mega钢铁厂占地400余英亩,将采用高炉—连铸—热轧的一体化长流程工艺,设计年产钢材约100万吨,主要产品包括钢筋、型钢和板材。项目预计在2027年底投产。该钢厂将以乌干达境内铁矿为主要原料,其中赤铁矿铁品位约65%、磁铁矿铁品位约50%。项目旨在减少乌干达每年约8亿美元的钢材进口,并向肯尼亚、坦桑尼亚、卢旺达、南苏丹和刚果(金)等国家出口。

5.11月24日铁矿石远期现货市场整体活跃度尚可,成交主要集中在一级市场当中,为矿山议标,具体品种包括PB粉、麦克粉、纽曼粉、昆巴等7笔,其中BHP货物既有基于1月61%指数成交,也有基于1月62%指数成交。二级市场上卖家报盘积极性尚可,报盘水平持稳,但询盘相对一般。港口现货市场整体活跃度好于上周五,主流港口品种价格小幅波动。

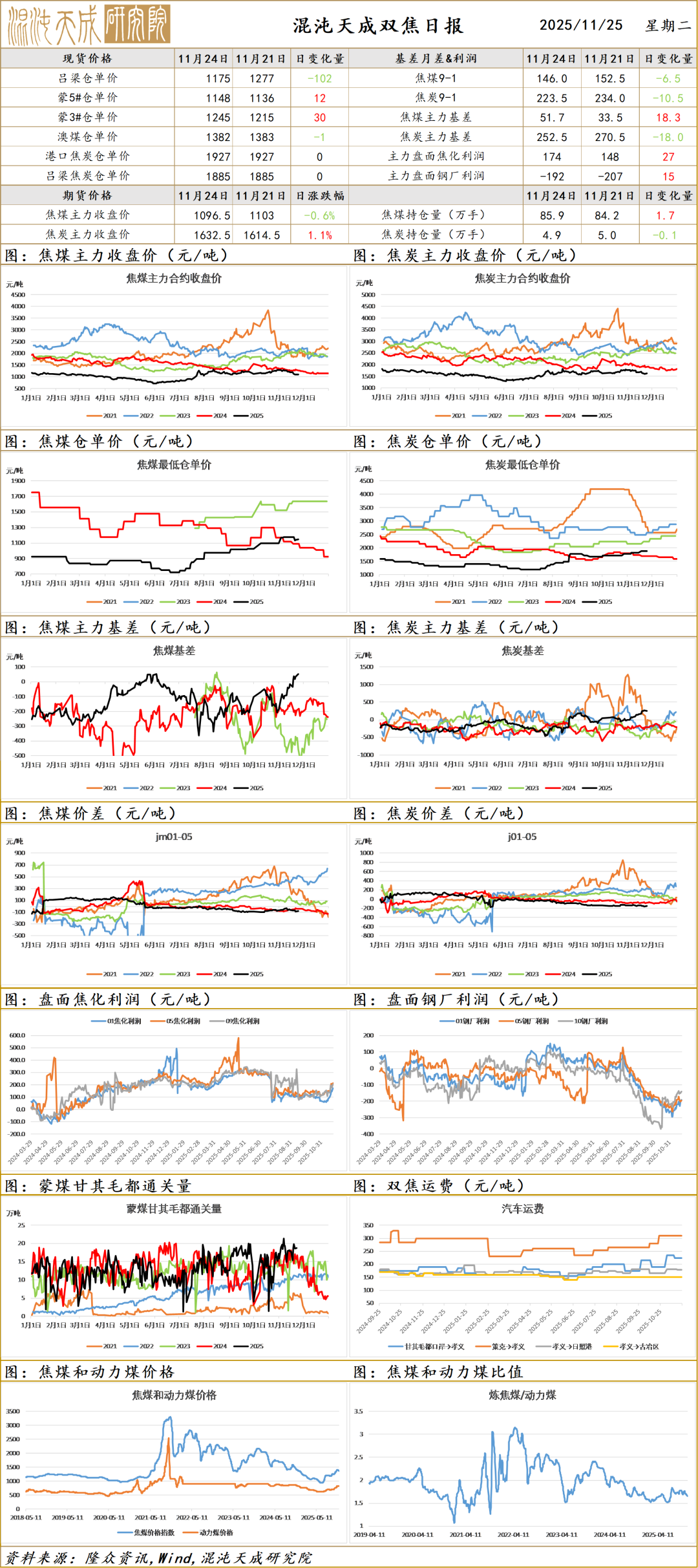

双焦

双焦

一、市场点评

中长期矛盾:国内基础建设基本完成,房地产和基建需求弱,未来经济转向高质量发展,对基础钢材需求将持续走弱,钢材整体供需过剩,市场陷入内卷通缩螺旋,而当前反内卷政策可能改变双焦长期预期。

当前矛盾:中央安全生产巡查工作正在进行,煤炭产量持续受到影响,动力煤和焦煤产量维持较低位,动力煤港口价格上涨至830元/吨以上,在高位区间。近日国家发改委会议要求煤炭保供,释放明确信号要保供稳价,也印证了我们对煤炭价格合理区间的判断:煤价仍是政策主导,政府更倾向于煤价稳定,我们预期动力煤价格合理区间在700-800元/吨,焦煤区间可能在1100-1400元/吨。当前焦煤产量维持低位,但进口量持续增加,供需趋向于宽松,焦煤主力合约已跌至1100元/吨左右,仍未看到基本面好转信号,远月价格仍偏高,建议逢高空远月。

二、消息与数据

1.Mysteel煤焦:甘其毛都口岸自24日凌晨开始持续降雪,受恶劣天气影响24日下午14时左右国内方向外调停止,截止本快讯发布前进口通车正常进行,但今日通关车数预计降到1000车以下。

2.中国煤炭资源网冶金部11月24日重点关注:焦炭部分,焦炭市场暂稳运行,随着原料煤价格走跌,焦炭成本支撑走弱,参与者看跌情绪渐浓,前期惜售的焦企积极清库,钢厂库存水平有所提升,部分已有提降预期。另外,近期河北地区环保管控相对宽松,部分前期因环保限产的焦企陆续提产,焦炭产量略增。整体看,焦炭供需结构趋于宽松,短期降价压力较大,后期还需关注高炉铁水变化量以及焦煤价格走势。焦煤方面,产地部分煤矿复产,供应小幅回升,但恢复仍相对缓慢。需求方面,下游按需采购,贸易商积极出货,煤矿销售转弱,竞拍流拍率显著增加,价格普遍出现下跌,部分库存压力大的煤矿开启第二轮降价,短期市场偏弱运行,后期关注下游补库节奏和产地供应情况。进口蒙煤方面,甘其毛都口岸通关维持高位运行,近期盘面下跌,口岸蒙煤市场偏弱运行,下游消极采购,市场成交冷清,价格偏弱,目前蒙5原煤价格1000-1010元/吨,蒙3#精煤1140元/吨左右。

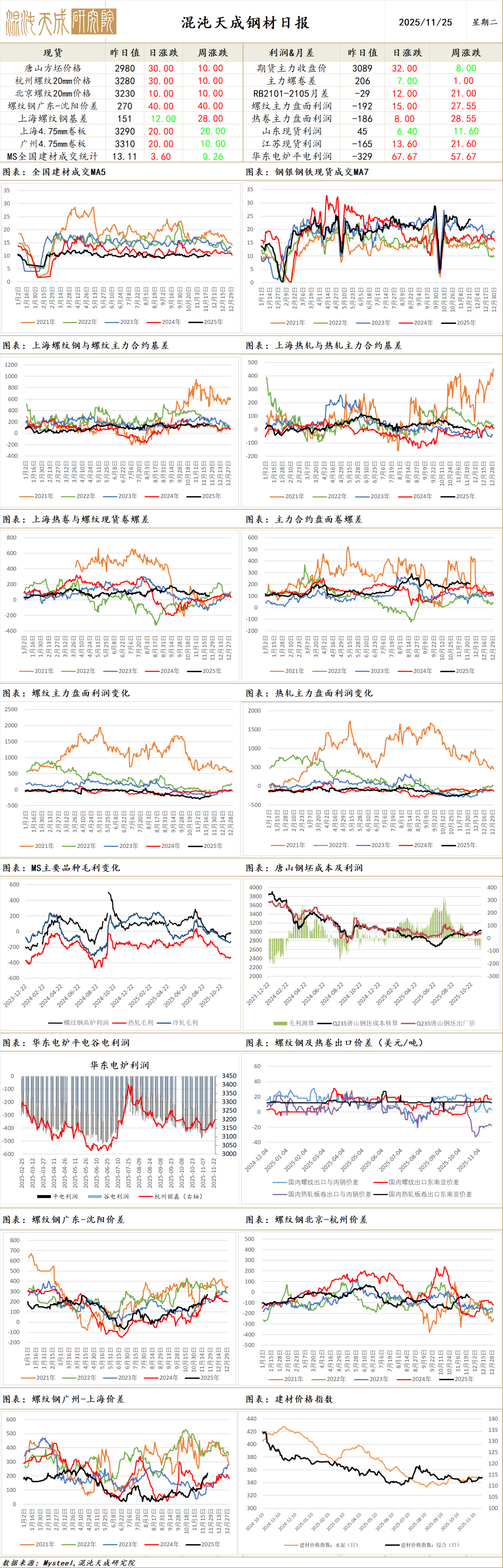

钢 材

钢材

一、市场点评

供应端,上周机构数据均显示钢材产量有所回升,但富宝电炉日耗小幅下降0.9%,整体钢材供应小幅回升。昨日国内钢坯价格略有上扬,但国外主要地区钢坯价格依然持平,近期国内外钢坯价差略有收窄,国内钢坯出口空间趋减。

需求端,周一钢银城市钢材库存继续下降,且降幅略有扩大。上周机构数据均显示钢材厂库、社库延续下降,且总库存降幅有所扩大,各品种钢材表需大多有不同程度增长。另据百年建筑调研,上周全国水泥出库量290.55万吨,环比上升1.5%,基建水泥直供量环比上升1.2%;混凝土发运量为153.97万方,环比减少1.29%;样本建筑工地资金到位率59.8%,周环比上升0.04个百分点,显示建筑下游需求依然喜忧参半。海外方面,上周公布的美国9月失业率新高,但非农就业超预期增长,随着美联储部分官员鸽派发言,叠加昨日中美领导人再度通话,近期外盘商品多有小幅上涨。国内方面,虽然11月国内5年期及1年前LPR保持不变,但杭州发布地产利好政策,25日央行开展10000亿元MLF操作,当前国内宏观政策依然向好。进出口方面,昨日东南亚、印度、土耳其、日本钢价均有不同程度走弱,但国外其它地区钢价依然持稳,目前国内外冷热卷价差部分收窄,但国内钢材仍有一定出口空间,SMM调研显示上周出口接单环比回落。

综合而言,尽管钢材市场供需双增,但库存降幅进一步扩大,随着原料价格部分企稳,叠加国内宏观政策依然向好,预计短期钢价走势延续偏强震荡运行。

二、消息及数据

1.央行公告,为保持银行体系流动性充裕,2025年11月25日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展10000亿元MLF操作,期限为1年期。

2.上周,SMM调研的21家出口商新接出口订单约55.38万吨,环比前一周订单减少5.02万吨,环比-8.32%。31家出口商新接出口订单约83.94万吨(新口径)环比前一周订单减少7.62万吨,环比-8.33%。上周整体出口价格有上涨,海外商家接受度下降,接单情况较前一期有下滑,其中板材出口情况仍要好于长材。据了解,由于近期越南对华宽幅热卷的反规避初裁时间越来越接近,导致宽卷接单情况明显不及前期水平,当前为了规避即将到来的风险,大多钢厂及贸易商已经不再接触越导致近期出口南流向新的宽卷订单。另外部分商家表示,钢坯出口价格继续倒挂海外10美金左右,接单情况偏差上周成交主要集中在彩涂、镀锌、线材等品种;目前出口船期普遍在12月底到1月。

3.国家能源局:1-10月份,全国电网工程完成投资4824亿元,同比增长7.2%。

4.央视财经挖掘机指数发布最新数据,10月份,全国工程机械平均开工率为45.56%,环比上涨1.4%,工作量环比增幅为5.25%。

5.乘联分会:10月狭义乘用车零售达225.0万辆,同比持平微降0.5%,环比持平微增0.3%;其中,新能源狭义乘用车全月零售128.8万,同比增长7.3%。

6.24日全国建材成交尚可,市场活跃度有所回升,刚需、期现、投机均有部分采购,全天整体成交量较上一工作日有明显增长。

玻璃纯碱

1、市场情况

玻璃:今日浮法玻璃现货价格1094,环比上一交易日-9。沙河小板价格多有所下调,大板亦多存一定优惠政策,市场成交重心仍有所下移。东北市场整体出货一般,价格暂稳,需求缩减下,部分厂家外发为主。华中市场周末个别企业价格补降,其余企业价格暂稳。周末至今,华东市场操作偏弱,山东、江苏部分企业价格下调,部分报盘向稳,但实盘出货相对灵活,重心亦走跌,近日虽现货市场对部分企业放水传闻较多,但中、下游拿货积极性依旧偏淡,操作维持刚需。周末云南区域玻璃价格下滑,贵州略有补跌,四川基本稳定,成都主流1000-1080,云南降至1000,贵州货源省内出厂价集中在1020-1080均有。今日广东玻璃价格重心变化有限,总有主流品牌基价调整,但优惠力度同步收窄,目前市场优质加工级大板主流商谈1090-1160,普通级价格1020-1060。西北区域部分货源针对西安外发价适度调整,目前西安当地送到价集中在1180-1220。

纯碱:今日,国内纯碱市场走势淡稳,价格坚挺,企业出货尚可,库存下降。前期减量企业逐步恢复,供应提升。下游需求一般,按需为主,适量补库。碱厂订单支撑,现货短期企稳运行。

2、市场日评

玻璃:

中长期矛盾:根据房地产建设周期计算,当前房地产竣工仍处于下行周期,新房玻璃需求仍在持续下滑,而二手房成交较好,汽车、家电、电子产品产量仍在增加,对玻璃需求有一定支撑,预期今年玻璃整体供给和需求都下降7%左右,供需基本平衡。但新房销售持续下降,房企资金紧张,部分项目持续推迟,新房玻璃需求超预期下降,玻璃供给和库存压力较大。

当前矛盾:沙河煤改气政策落地,仍较难改变玻璃供需偏宽松格局,当前玻璃厂家库存处于高位,后市北方入冬,需求将逐步减弱,如果玻璃带着高库存进入淡季,压力巨大,市场悲观情绪较重,玻璃盘面持续大幅增仓下行。目前玻璃盘面已跌至历史较低位,玻璃厂家冷修概率增加,价格向下空间有限,远月有一定政策和减产预期,建议逢低买入远月。

观点:偏多。

纯碱:

中长期矛盾:纯碱近两年产能增长30%左右,并且需求开始走弱,供需明显过剩,中长期偏空。

当前矛盾:动力煤价格持续上涨至较高位,纯碱成本明显抬升,价格已跌破成本,向下空间有限,但整体供需过剩,厂家开工灵活,没有向上动力,预期短期内价格在小区间内震荡,盘面跟随市场情绪窄幅波动,建议观望。

观点:观望。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。