恒力期货能化日报20250811

一眼通

油品

LPG

方向:震荡偏弱

行情回顾:仓单同比高位,月差走弱。沙特阿美8月CP公布,丙烷为520美元/吨,较上月下调55美元/吨;丁烷490美元/吨,较上月下调55美元/吨。

逻辑:

1. 本周国内商品量为量52.92万吨,较上期增加0.3万吨,增幅0.57%。炼厂库容率25.73%,环比下降0.51%。港口库存321.62万吨,环比增加2.6%。

2. 燃烧需求弱势,化工需求环比下降。PDH开工率73.84%,环比涨1.21%。MTBE开工率66.62%,环比降1.17%。烷基化开工率49.46%,环比增3%。

3. 现货走弱,山东民用气4520元/吨,华东民用气4403元/吨,华南民用气4380元/吨。

风险提示:宏观因素影响。

沥青

方向:震荡偏弱

行情回顾:盘面随成本走弱,现货价格下跌,库存消耗缓慢。

逻辑:

1.本周产量为56.1万吨,环比下降0.6万吨,降幅1.1%。8月份国内沥青总排产量为241.3万吨,环比下降12.9万吨,降幅5.1%。6月份国内沥青总产量为241万吨,环比下降9.3万吨,降幅3.7%;同比增加38.8万吨,增幅19.2%。

2.社库187万吨,厂库71万吨,库存同比低位。山东现货3660元/吨附近。炼厂周出货量41.8万吨,环比减少0.2%。北方刚需为主,南方部分地区降雨限制下游需求。

风险提示:宏观因素影响。

煤化工

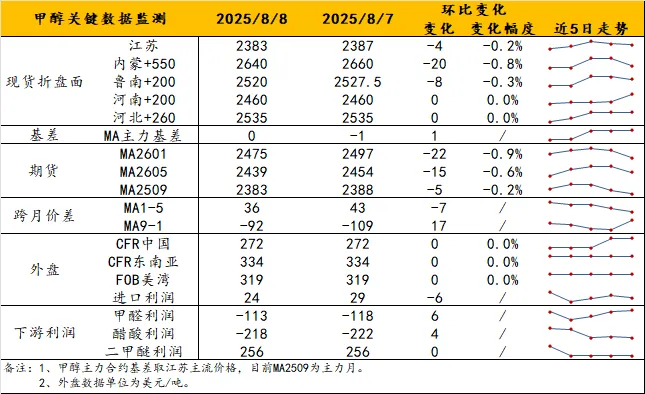

甲醇

方向:偏弱运行。

理由:高库存抑制+正在换月。

逻辑:港口方面,上周后半周以来,华东近端基差约09-10,华南基差维持09-20。同时,港口库存已突破100万吨至106.65万吨。内地市场表现尚可,库存低位可控、供应略显趋紧,价格稳中小涨。除去7月底兴兴停车+港口累库压力外,暂无新增利空,且近期跌幅已释放利空压力,但百万吨的库存压力对港口市场价格抑制较大。观点上,高库存压力使得近月将维持低位运行,但MA2601可能在“时间上利空出尽”而表现尚可,不宜过度看空;换月已至尾声,对MA9-1月差的抑制会略有松动。

风险提示:油价异动、关税战后续。

盐化工

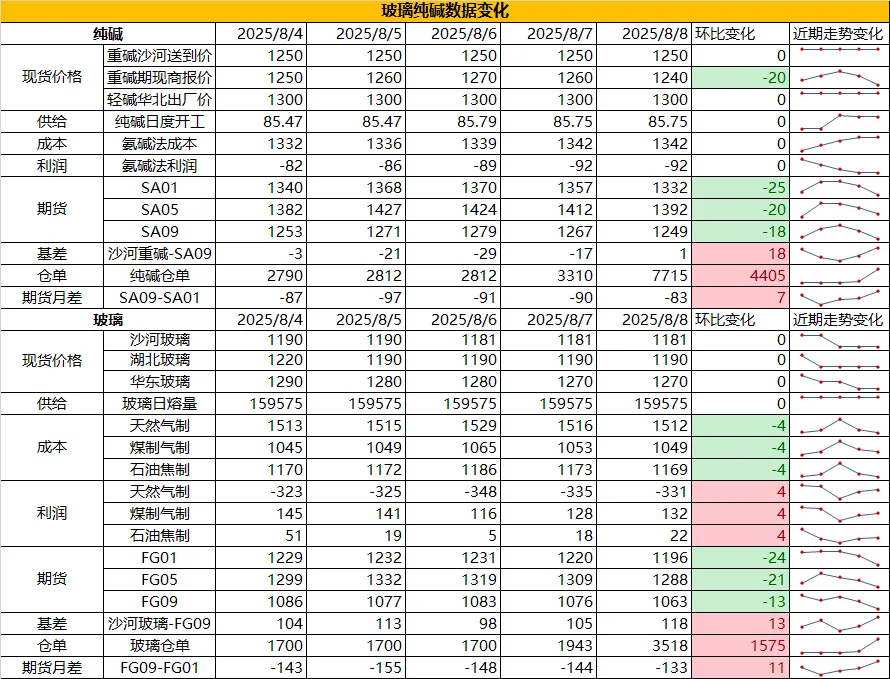

纯碱

方向:震荡偏弱

行情跟踪:

1.当前由于下游前期备货较多,阶段性消耗原料库存为主,而盘面相对震荡,中游出货也并不顺畅,短期虽对上游形成负反馈,但并不强烈,现货处于持续累库的状态,短期过剩压力加大。

2.长周期看,纯碱刚需端虽在轻碱端有边际改善,但重碱端光伏玻璃和浮法玻璃产能难提升,整体需求面难大概改善,而纯碱大投产预期是已知的,后续关注投产能否如预期推进。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:估值偏空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏空

行情跟踪:

1.由于盘面近期处于阴跌状态,中游出货并不理想,而下游由于前期已备货且订单好转不明显,短期也以观望为主,而厂家供应面前期持续回升,目前供应面已回升至年内高位,当前供需面的扭转仍是需要厂家减产来实现。

2.长周期看,二手房市场改善不明显,对应到地产资金压力仍大,当前玻璃需求逐步从新房需求转型至二手房及城市更新需求,但整体改善也较为有限。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:震荡偏空

风险提示:地产政策变化,宏观情绪变化

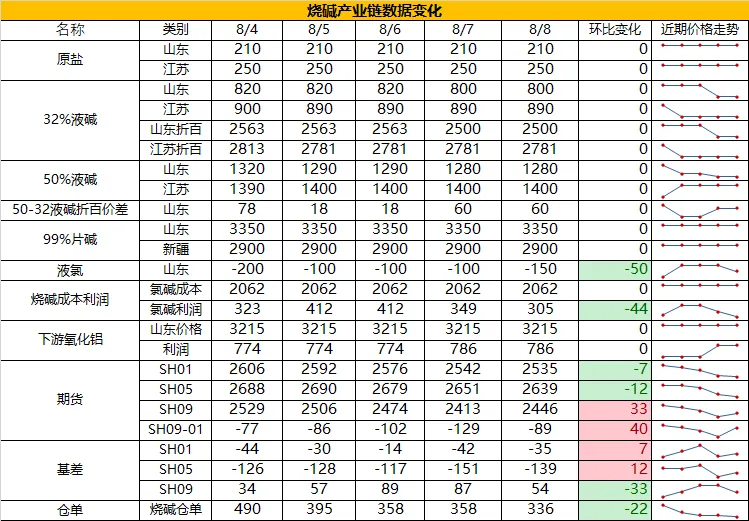

烧碱

方向:震荡偏弱

行情跟踪:

1.由于厂家整体开工偏高,同时主力下游烧碱原料库存相对偏高,叠加非铝需求季节性偏弱,当前处于氧化铝端刚需仍强,但补库需求弱的阶段。

2.四季度烧碱将处于供需两旺格局,新投产将会增多,而国内仍有氧化铝新投产,同时海外也存在烧碱下游投产,烧碱的国内刚需及出口需求仍是增加趋势,关注阶段性供需错配行情。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:烧碱新投产

策略建议:震荡偏弱

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:

供应端来看,产区天气影响减弱,供应增量对原料价格形成压制,但海外地缘冲突未缓解,叠加柬埔寨劳工返乡,泰国割胶工作受阻,一定程度限制了原料价格跌幅;2025年7月中国天然及合成橡胶进口量 63.4万吨,环比增5.84%,同比增 3.43%,累计进口维持增长,长期供应压力仍在。值得关注的是,西双版纳7月天然橡胶折干产量同比降9.31%,6-7 月产量连续小幅下降,反映国内产区供应端的阶段性收紧。需求端呈现分化,部分企业复工及提产带动提升,但仍有检修安排限制涨幅。库存方面,本周中国天然橡胶社会库存小幅去库 0.48 万吨至 128.9 万吨,青岛港口保税和一般贸易合计库存降 0.86 万吨至 63.18 万吨,主因海外到港减少及胎企低价补货带动出库增加,其中一般贸易库去库明显;云南产区则延续累库,预计下期调整幅度收窄。

当前市场整体呈现预期主导的情绪博弈特征,部分品种虽受预期推动价格波动,但现实成交端仍显疲软。相较之下,天然橡胶供需格局呈现“强现实、弱预期”特征,其预期端表现虽不及其他品种激进,但结构性机会仍值得关注。从需求端看,明年或将迎来重卡轮胎替换周期,需求端存在明确的增量逻辑,这为远月合约提供了底层支撑。回到当前基本面,原料价格保持稳定,库存端延续去库态势,叠加短期主产区降雨对制胶活动的扰动,多重因素形成共振支撑。基于此,对于RU2601合约,8月若上述支撑持续,激进预期下有望站稳15000元/吨一线,并向前期高点16400元吨发起冲击。若后续有额外利好消息催化,弥补4月以来的超跌缺口亦存在可能性。整体而言,橡胶在现实端韧性与预期端潜力的双重作用下,远月合约的向上弹性值得重点跟踪。

策略:卖出RU2601看跌期权。

风险提示:宏观情绪变化