【农产品早评】橡胶:产地上量仍然不畅,宏观情绪继续走强

农产品早评 | 2025年7月23日

品种:油脂油料、橡胶、生猪、苹果、纸浆、红枣

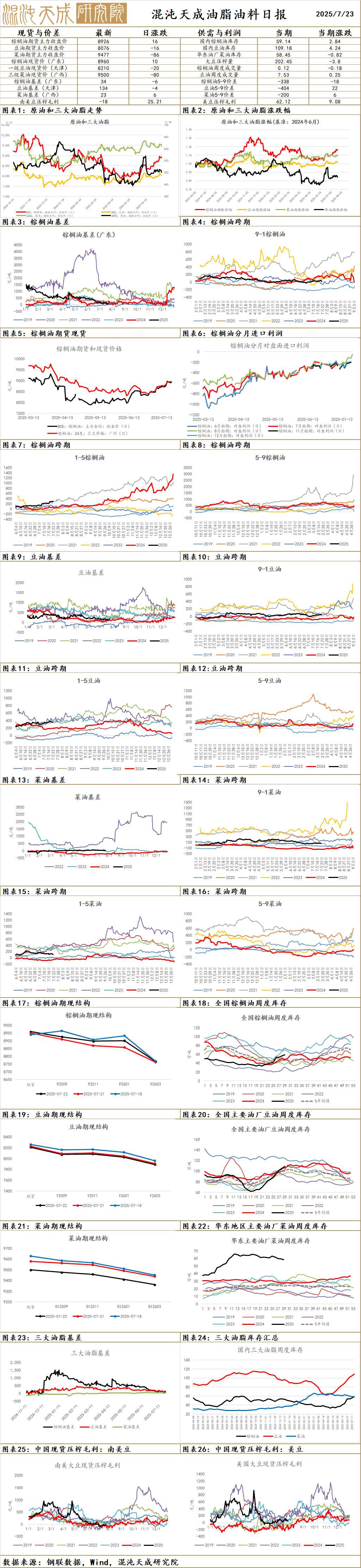

油 脂

棕榈油:

昨日棕榈油主力收盘8926元/吨,下跌32元/吨,跌幅0.36%;基差:天津154(-6),山东154(-6),江苏74(-6),广东34(-6)。

供给端:据马来西亚棕榈油压榨商协会(SPPOMA)最新数据显示,2025年7月1-20日马来西亚棕榈鲜果串单产增加7.03%,出油率下调0.16%,棕榈油产量增加6.19%;据船运调查机构ITS数据显示,马来西亚2025年7月1-20日棕榈油产品出口量为817755吨,较上月同期出口环比减少29940吨,减幅3.53%;市场传言印尼6月产量环比下降,短期无法证实或证伪;马来西亚棕榈油局(MPOB)数据显示:马来西亚6月毛棕榈油产量为169.23万吨,环比减少4.48%;棕榈油进口为7.0万吨,环比增加1.51%;棕榈油出口为125.94万吨,环比减少10.52%;棕榈油期末库存量为203.06万吨,环比增加2.41%;据外媒报道,为减少对进口食用油的依赖,印度政府正在大力推动国内油棕种植业发展。根据最新公布的国家油棕计划(NOPM),该国计划到2029年将毛棕榈油产量从当前的35万吨提升至230万吨;

需求端:印尼能源部数据显示,截至7月16日,印尼今年生物柴油消费量已达742万千升。全球最大棕榈油生产国今年将生物柴油强制掺混比例从35%上调至40%,以降低对进口柴油的依赖。印尼能源部高级官员Eniya Listiani Dewi周四在生物柴油研讨会上表示,印尼正在研究如何将生物柴油掺混比例提高至50%,相关研究预计年底完成;印度溶剂萃取协会(SEA)公布的数据显示:印度6月食品级植物油进口量为153.13万吨,棕榈油进口为95.57万吨,较5月的59.29万吨增加61.19%;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;EPA美国环保局提议2026年生物质基柴油(BBD)的强制掺混要求为56.1亿加仑,相较于2025年的33.5亿加仑有显著增加,也高于近期市场预期的46.5亿到52.5亿加仑;欧盟委员会(European Commission)数据显示,2025年7月1日至2025年7月13日,欧盟2025/26年度棕榈油进口量为6.3393万吨,上一年度为11.6181万吨;昨日新增3条买船,船期皆为8月,本周累计买船3条,本周国内棕榈油库存环比增加5%。

观点:新增印尼生柴政策利多,并伴随减产预期,盘面向上突破,马来最新出口数据环比减少,国内进口利润有所修复,企业新增买船,短期回调,关注生柴政策和宏观驱动。

豆油:

昨日豆油主力合约收盘8076元/吨,下跌0.20%;基差:福建234(16),广东184(16),江苏154(6),山东104(16),天津124(26)。

供给端:截至7月20日当周,美国大豆优良率为68%,低于市场预期的71%,上年同期为68%。开花率为62%,上年同期为63%,五年均值为63%;天气预报显示美国中西部将迎来降雨,将缓解高温对农作物的影响;USDA最新公布种植面积8340万英亩,市场分析师预期8365.5万英亩,3月底预估8349.5万英亩,略低于分析师预期及3月底预估;USDA最新公布季度库存为10.8亿蒲,分析师预期9.7亿蒲式耳,3月底季度库存为19.1亿蒲,库存高于市场预期,数据中性偏空;据国家粮油信息中心,当前进口大豆集中到港,叠加高温天气增加大豆热损风险,国内油厂开机率保持高位,大豆压榨量连续八周维持220万吨以上。

需求端:根据美国政府的估计,美国生物燃料生产商明年将消耗美国一半以上的豆油产量;传中美关于大豆贸易政策有所转变,且美、印尼亦有新增农业贸易协议,市场对美豆后续出口前景改观;有消息称美国参议院最新税收法案提出,禁止使用北美以外原料生产的生物燃料申请45Z税收抵免,原提案允许使用进口原料的燃料生产商申请80%的税收抵免,如该法案获得通过,将显著利好美豆油;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;美生柴政策高于市场预期,强掺要求56.1亿加仑,同比2025年的33.5亿加仑显著增加,亦高于市场预期46.5-52.5亿加仑;豆油供应增量而消费表现较差,局部地区油厂胀库催提,本周国内库存环比上升4%。

观点:国内大豆到港压榨增加,美豆天气良好,中美贸易政策预期有所好转,宏观氛围偏强,国内终端消费清淡,短期震荡,关注生柴政策和宏观驱动。

菜油:

昨日菜油OI主力报收于9477元/吨,跌120元/吨,跌幅1.25%;基差:广东63(6),广西23(6),江苏103(6),福建53(6)。

供给端:加拿大大草原迎来有益降雨,周末气温低于正常水平,这将有助于作物生长;加拿大菜油(8月船期)1030美元/吨,与上个交易日相比下调10美元/吨;加拿大菜油(10月船期)1010美元/吨,与上个交易日相比下调10美元/吨;7月16日路透社消息,堪培拉接近与北京达成协议,允许澳大利亚供应商向中国运送五批试用油菜籽,此举旨在结束长达多年的贸易冻结,这一贸易政策的推进可能会在未来对国内菜系商品价格产生一定利空影响。

需求端:美国参议院最新税收法案提出,将禁止使用北美以外原料生产的生物燃料申请45Z税收抵免,利多加菜油;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;EPA美国环保局提议2026年生物质基柴油(BBD)的强制掺混要求为56.1亿加仑,相较于2025年的33.5亿加仑有显著增加,也高于近期市场预期的46.5亿到52.5亿加仑;市场消费疲软,基差小幅回落,本周国内库存环比下降1.2%。

观点:美国生柴政策利多加菜油,国内菜油库存维持高位,国内9月后的远月菜籽买船量较少,油厂对菜油挺价意愿较为强烈,维持震荡,后续需要关注中加关系以及美国生柴政策。

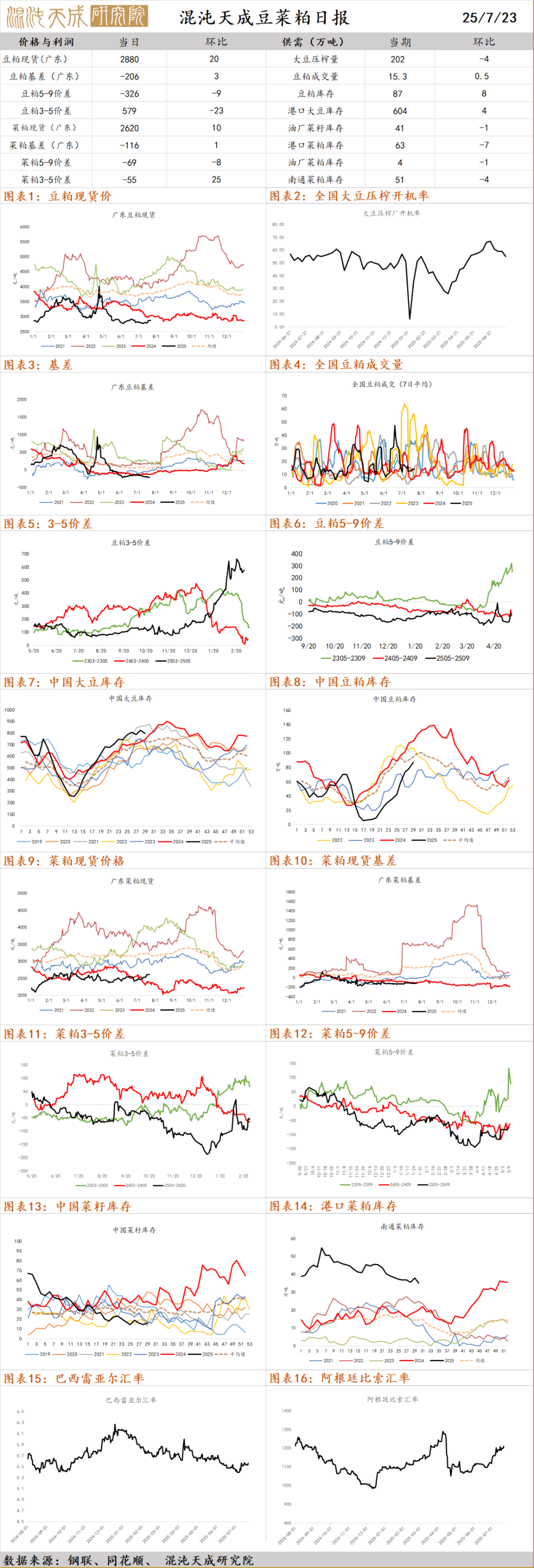

豆菜粕

豆粕:

现货基差,广东-206(3),江苏-196(-17),山东-186(-7),天津-116(-17)。

供需分析:7 月进口大豆到港量及油厂压榨量仍维持较高水平,上周国内主要油厂大豆压榨量 230 万吨,本周预计小幅回落至 220 万吨,豆粕产出仍然较大。截至 7 月 18 日,全国主要油厂豆粕库存已超过 100 万吨,预计 7 月豆粕库存将回升至 110 万吨以上。

观点:我们认为近期粕价或偏强运行,主要原因是尽管供应偏宽松,但未来两周美国地区气温偏高,或不利于美豆生长,进口大豆成本有提升可能,加之宏观层面上整体商品情绪较强,短期豆价或偏强运行。

菜粕:

现货基差,华东-166(-9),福建-56(-49),广东-116(1),广西-126(1)。

供需分析:菜粕现货小幅上涨,ICE菜籽走强,豆粕小幅上涨,中加贸易关系市场再次关注,菜粕跟盘小幅上行。

观点:我们认为短期受宏观有新变化,菜粕震荡为主。后续重点关注政策上有无最新进展,以及天气转暖后水产饲料需求的启动情况。

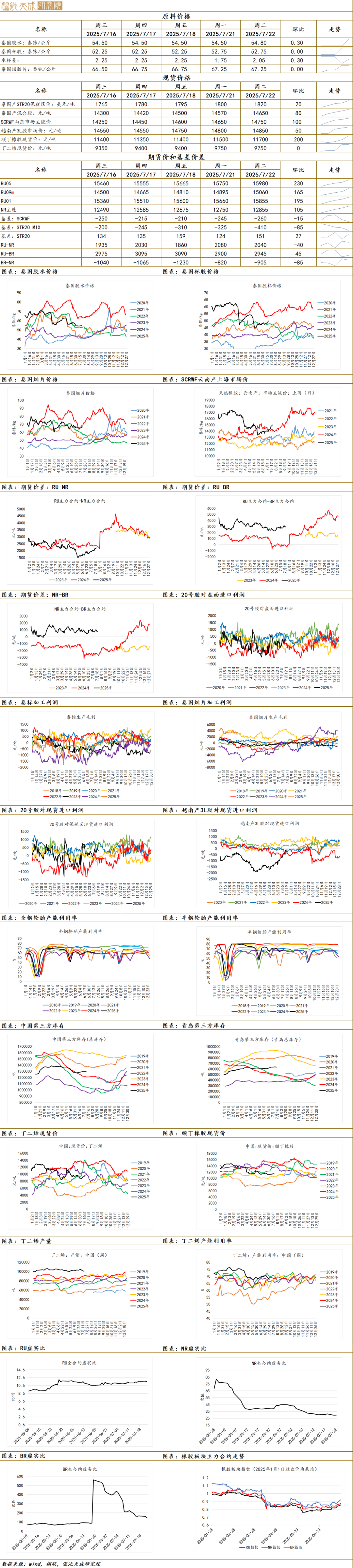

橡胶

一.观点总结

价格方面,昨日泰国中央市场胶水均价为54.8泰铢/kg,环比+0.3泰铢/kg;泰国中央市场胶杯均价为52.75泰铢/kg,环比未变;山东地区SCRWF报价14750元/吨,环比+100元/吨。

供给端,近期泰国方面原料窄幅波动,经历了前期下跌后,泰国地区仍因降雨导致割胶不畅,原料维持窄幅震荡,跌幅不及预期。国内进口验证来看,6月天胶进口46.34万吨,同比增幅33.95%,刷新单月同比增幅新高,6月国内供应情况应较为宽松。

需求端,本周轮胎开工环比有所回升,其中全钢胎同比有增,半钢胎同比仍然较弱,整体看需求端表现维持中性偏弱,矛盾不突出。本周中国半钢胎样本企业产能利用率为68.13%,环比+2.34个百分点,同比-11.96个百分点;中国全钢胎样本企业产能利用率为61.98%,环比+0.87个百分点,同比+3.92个百分点。

宏观层面,昨日反内卷政策继续集中出台,多晶硅焦煤玻璃等品种领涨大盘,整体宏观情绪继续处于爆发的状态,天胶昨日尾盘拉升后迅速回落,短期偏强宽幅震荡居多。

总的来说,近期交易重心依然落在宏观氛围的强势中,橡胶自身供需基本面变化不显著,短期原料上量慢,需求端预期上有所修复,整体来看前期利空有削弱,宏观氛围极好,胶价短期震荡走强可能性高。后续重点关注泰国地区天气是否好转,以及本轮反内卷交易的进度。

策略建议,逢低试多RU2509,NR2509。

1.机构消息:根据西双版纳统计部门7月22日消息:今年上半年西双版纳干胶产量11.49万吨,同比增加0.45万吨,增幅4%。今年上半年产量比去年略增,西双版纳天然橡胶产量集中在下半年的8到10月份。(天胶互联)

2.机构消息:据隆众资讯统计,截至2025年7月20日,青岛地区天胶保税和一般贸易合计库存量63.46万吨,环比上期减少0.18万吨,降幅0.28%。保税区库存7.79万吨,降幅1.39%;一般贸易库存55.67万吨,降幅0.13%。青岛天然橡胶样本保税仓库入库率减少2.58个百分点,出库率减少1.29个百分点;一般贸易仓库入库率减少2.21个百分点,出库率减少1.40个百分点。(隆众资讯)

3.机构消息:据国家统计局最新公布的数据显示,2025年6月中国橡胶轮胎外胎产量为10274.9万条,同比下降1.1%。1-6月橡胶轮胎外胎产量较上年同期增2%至5.91668亿条。(QinRex)

4.产地消息:据泰媒7月20日报道,当地时间7月20日凌晨1点30分,位于泰国武里南府Prakhon Chai县Khok Ma镇的天然橡胶生产和销售公司North East Rubber(NER)突发火灾。20多辆消防车从附近地区赶往现场救援,但因为起火点是存放待出口橡胶的仓库,救援工作极为困难,消防员只能尽力阻止火势蔓延至油库及其他建筑物。(QinRex)

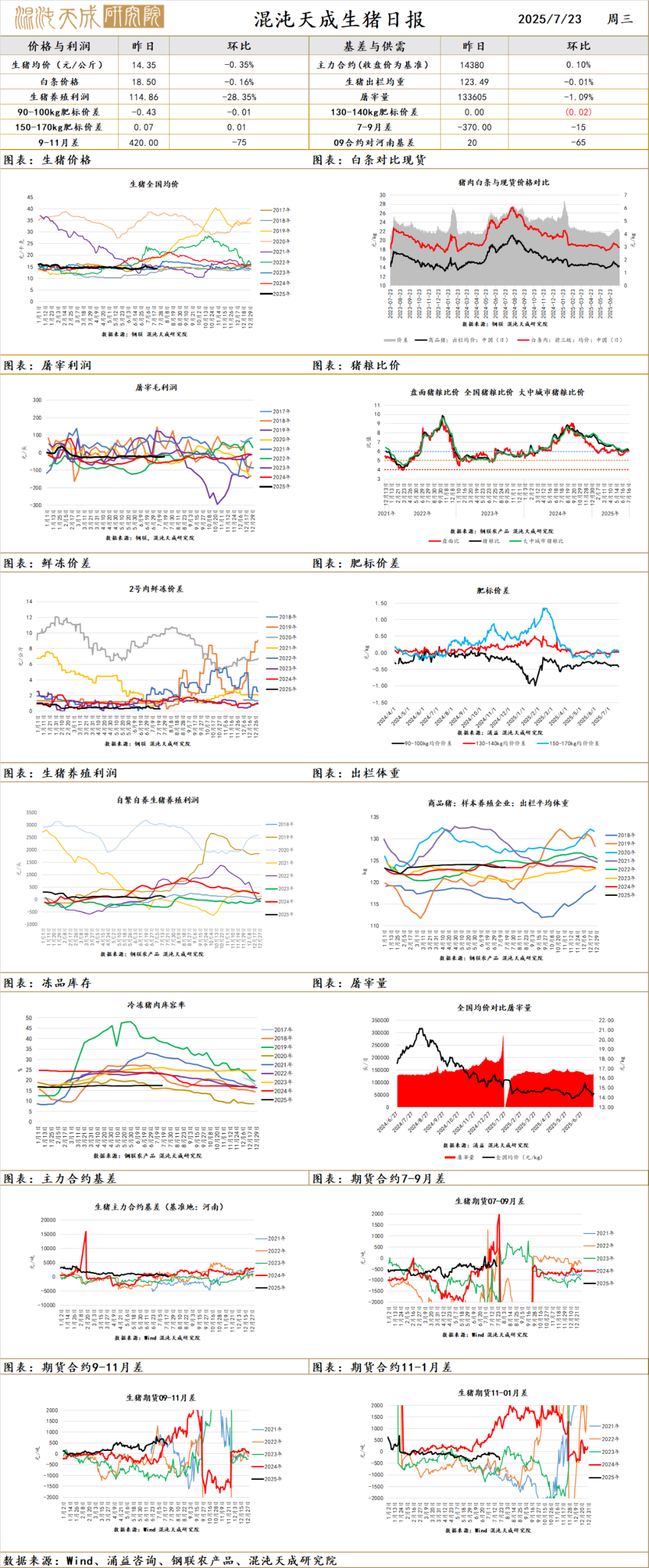

生 猪

一.市场观点

现货方面,昨日现货报价14.35元/kg,环比-0.35%,窄幅震荡居多;LH2509主力合约报价14380元/吨,环比+0.1%。

供给端,昨日出栏量小幅下跌,整体来看供应端保持稳定输出,企业有序降重,节奏不快,市场猪源相对充裕。

需求端,天气炎热之下猪肉消费处于淡季,需求端承接有限。据涌益讯,本周周度屠宰样本宰杀量151.44万头,较上周增加4.44万,环比增幅3.02%。

宏观层面,反内卷浪潮继续席卷商品,政策端来看生猪变化不大,但受到宏观情绪及政策预期影响,盘面反应偏强,后续关注是否有新的指导降重及去产能政策颁布。

总的来说,近期生猪市场处于供需僵持状态,宏观氛围较好的情况下暂时对09合约持有偏强的看法。后续随企业继续降重去库,市场供应量或逐步增加,宏观情绪降温之下可关注逢高空11合约的机会。

二.消息与数据

1.机构消息:屠宰企业收购难度不大,猪源供给充足,山东多地虽有降雨,但对市场影响不大,预计明日猪价多地维稳,少数企业或有偏弱调整。(涌益咨询)

2.机构消息:近期多数省份反馈,出栏进度偏慢,仅山东、河南市场趋于正常出栏进度。偏慢省份原因主要为:1、天热炎热,猪只增重速度较慢,导致达不到出栏体重;2、消费市场疲软,市场走货难度较大。因此,企业出栏进度有偏慢表现。(涌益咨询)

2.机构消息:据上海钢联重点养殖企业样本数据显示,2025年7月22日重点养殖企业全国生猪日度出栏量为269958头,较昨天下跌0.52%。集团场出栏积极性有所增加但实际交投一般,需求承接能力较差,下游市场白条购销不佳。(钢联农产品)

4.政策新闻:将重点抓好两方面工作,促进生猪生产稳定发展。7月17日,国新办就2025年上半年农业农村经济运行情况举行新闻发布会,农业农村部畜牧兽医局局长在会上表示,我国猪肉产量和消费量占肉类的六成左右,可以说“生猪稳则畜牧业大盘稳”。前期各级农业农村部门通过及时释放产能过剩预警信号、引导头部企业有序调减产能等调控措施,自去年5月份以来,生猪养殖已经连续14个月保持盈利。针对近期猪价存在的一定下行压力,我们已经提前释放了市场预警信息,指导头部企业合理调减产能,控制出栏节奏。据监测,6月份全国5月龄以上的中大猪存栏量比上个月降低了0.8%,预示着7、8月份的生猪出栏量将有所减少,有利于猪价稳定和养殖盈利。据国家统计局数据,二季度末全国能繁母猪存栏量4043万头,为3900万头正常保有量的103.7%,仍然处于产能调控绿色合理区域的上限。(农村农业部)

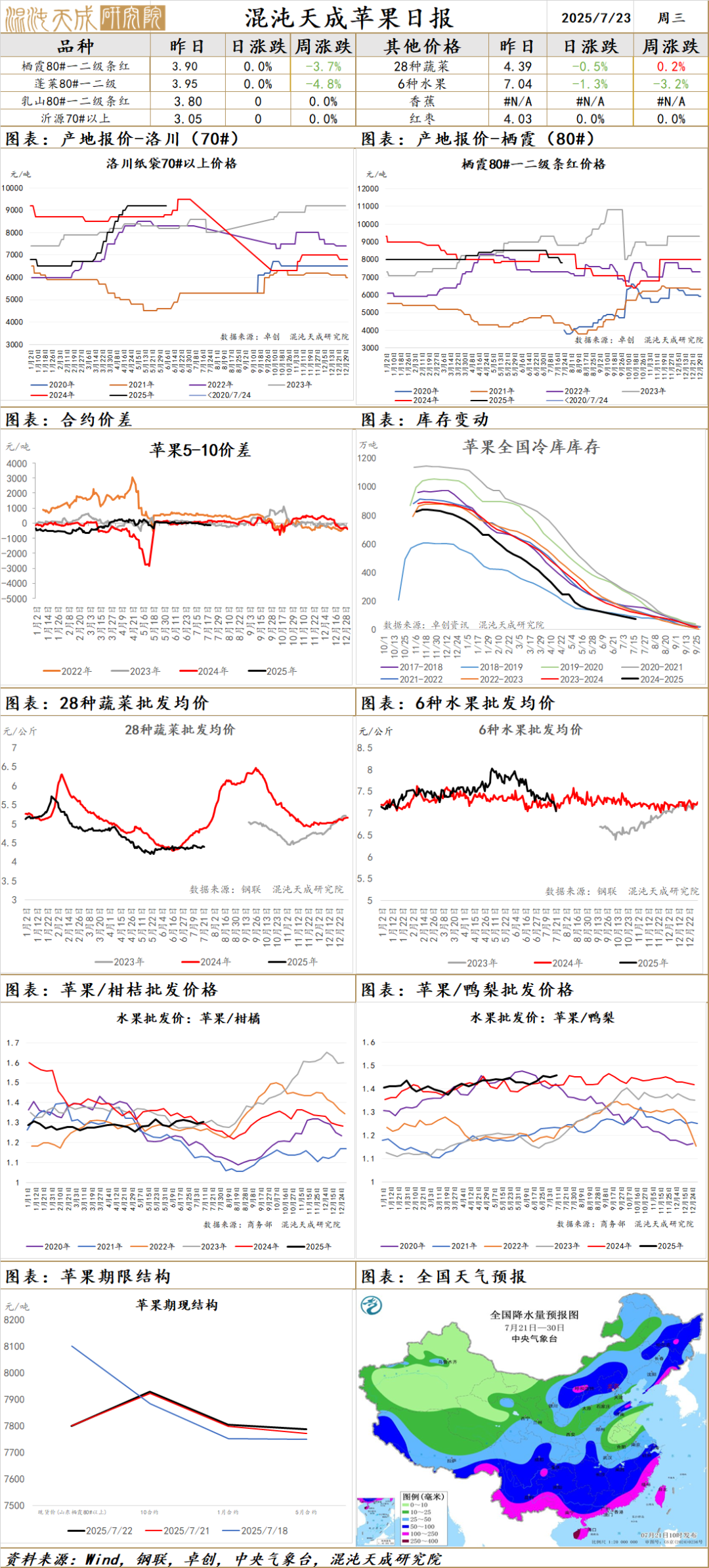

苹 果

苹果:产地苹果主流成交价格稳定,存储商出货意愿较高,主动寻找销售渠道,近期看货客商稍有增加,采购意愿良好,但是多数货源与客商需求匹配程度低,成交量有限;西北产区早熟品种陆续上市,成交价格居于高位,总体红度不及去年同期;市场出货平稳,价格维持稳定;全国套袋量小幅下降,近期冷库苹果价格小幅走弱,早熟价格维持偏强,后期主要关注新季果品质量,维持震荡。

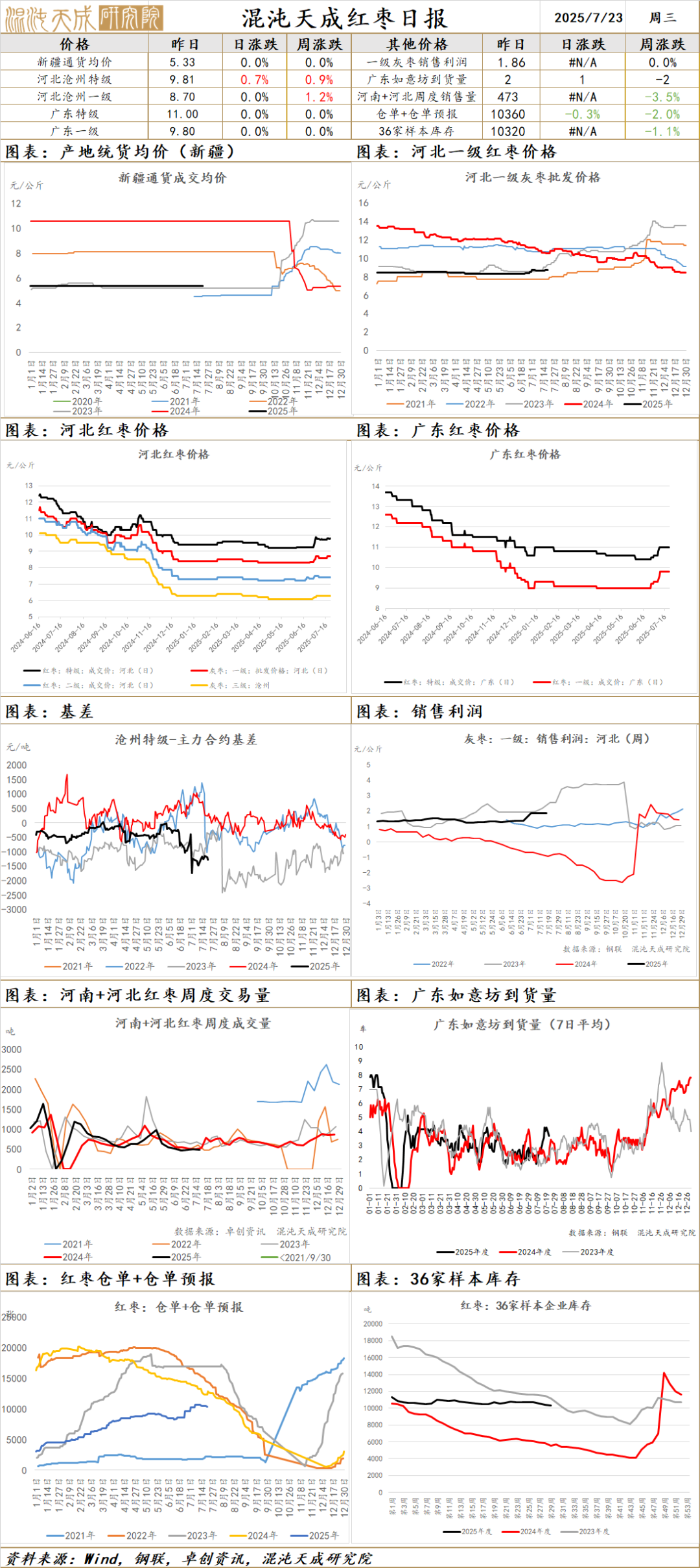

红 枣

河北崔尔庄市场停车区到货5车,市场成交五成; 广东如意坊市场到货2车,受天气影响客商采购少量,现货价格暂稳运行,成交一般;目前处于新季关键生长期,从目前各调研团队了解的情况来看,今年产量普遍预估在50-60万吨,属于正常年份或略减的水平,叠加今年剩余库存量较大,总供应量仍较高,预计高度有限,中旬定产后可考虑逢高空的机会,关注消费端情况和新季天气。

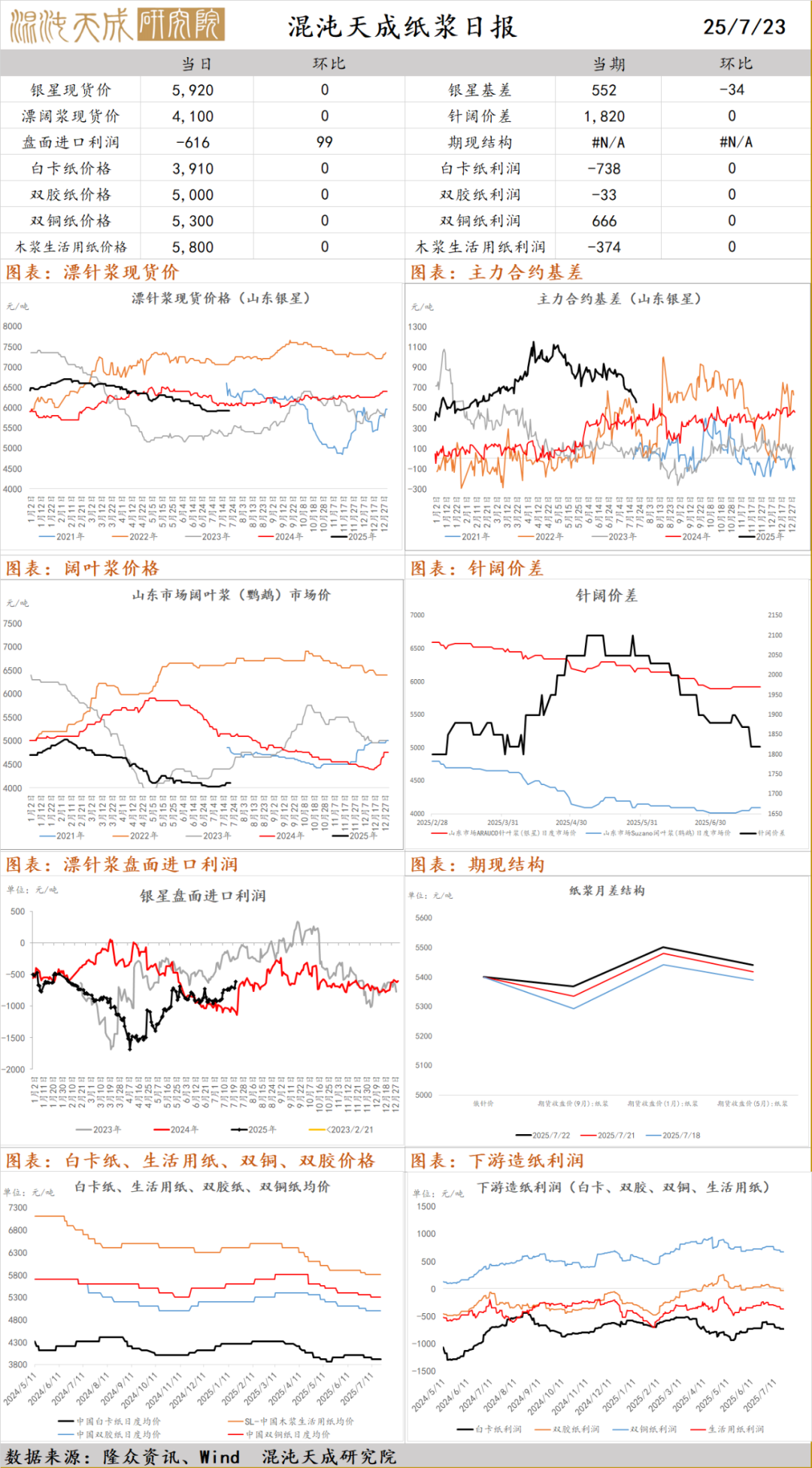

纸 浆

纸浆:昨日国内针叶浆现货小幅上涨,银星5920元/吨(0),俄针5400元/吨(+100):阔叶浆现货稳定金鱼4100元/吨(0);针阔叶浆价差1820元/吨(0),现货市场交投一般;白卡纸市场价格稳中下探南方部分市场贸易商考虑到后期供应量将增加,但对于需求预期不高,因此库存纸让利促销;生活用纸市场价格维稳为主,业者对后市信心稍显匮乏:文化用纸市场,大型工厂多稳定排产,行业供应整体变化不大;行业基本面没有明显改观,需求改善不显著及处在行业淡季,上方有一定压力,下方有成本支撑,关注纸厂补库和政策影响持续性。近期盘面跟随宏观影响震荡偏强

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。