不锈钢 成本支撑显现

今年一季度,印尼产业政策给不锈钢市场带来利多,叠加头部钢厂控货挺价,不锈钢价格整体震荡偏强,最高涨至13800元/吨。4月初,特朗普政府的“对等关税”政策引发全球性避险交易,不锈钢期货主力合约大幅下跌,最低跌破12600元/吨。随后,全球贸易摩擦逐渐降温,但原料端镍铁价格持续下跌叠加需求表现不佳,不锈钢缺乏上涨动能。5月中旬,中美经贸高层会谈取得实质性进展,不锈钢价格企稳反弹,但随着市场逐渐回归基本面逻辑,近期不锈钢价格震荡偏弱。

从镍矿基本面来看,目前印尼镍矿现货供应依然偏紧,加上镍资源税落地后镍矿商挺价情绪明显,1.6%~1.8%品位的印尼镍矿内贸价格持稳于60美元/湿吨附近。若印尼政府未来采取大幅缩减镍矿产量配额的方式提高不锈钢产业链的产品价格,那么镍矿供需矛盾将在三季度加剧,为不锈钢价格带来明显利好。若无政策因素扰动,随着雨季结束,印尼镍矿价格存在下行压力。

从不锈钢厂的成本结构来看,以最主流的300系不锈钢为例,镍原料成本占比约61%,铬原料成本占比约20%,其他原料及工序成本占比约19%。由此可见,镍铁价格变化对不锈钢成本的影响最为显著。

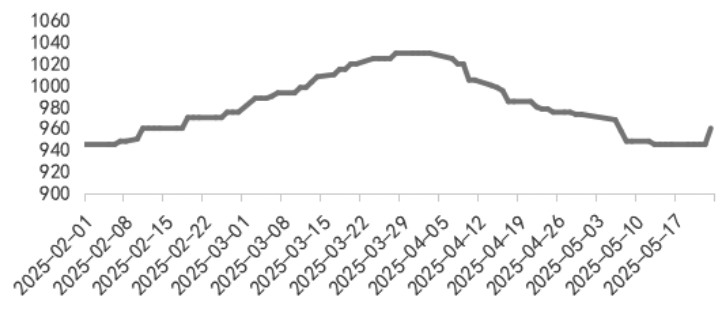

从镍铁价格来看,自4月以来,不锈钢厂在利润倒挂的情况下对镍铁压价较为严重,镍铁成交价格从3月底的1030元/镍下跌至940元/镍,镍铁厂出货意愿下降,加上印尼镍铁回流数量边际下降,近日镍铁价格止跌回升至970元/镍一线,不锈钢成本支撑增强。

图为印尼镍铁价格(单位:元/镍)

从高碳铬铁价格来看,一方面,高碳铬铁冶炼厂陆续复产,而部分不锈钢厂近期减产,高碳铬铁供需缺口有所修复;另一方面,铬矿货源集中度较高,大型贸易商挺价能力较强,高碳铬铁成本压力难有明显缓解。截至5月26日,南方大区与北方大区的高碳铬铁成本分别为8561元/50基吨与8362元/50基吨,预计6月高碳铬铁价格偏弱运行。

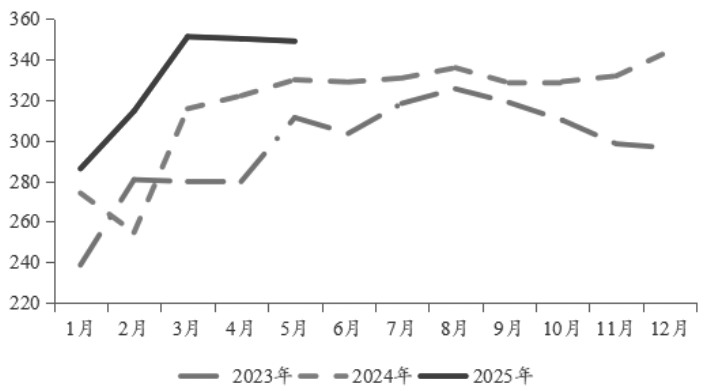

从供应端来看,数据显示,5月国内不锈钢粗钢产量为348.99万吨,环比减少0.36%,同比增加5.76%。由于生产亏损,近期不锈钢厂减产消息较多,如印尼青山钢厂减产、华东S钢厂计划停产10~15天等,但期货盘面对减产消息反应有限,这是因为部分钢厂虽然减产304系不锈钢,但直接转产200系不锈钢,且不锈钢整体供应处于高位。

图为中国不锈钢粗钢月度产量(单位:万吨)

从需求端来看,二季度为不锈钢的传统消费淡季,与不锈钢需求息息相关的房地产市场缓慢复苏,4月开发投资完成额、竣工面积和一线城市房价等数据同比走弱。此外,不锈钢卷板及其制品的出口面临关税、反倾销税及出口新规等不利因素,预计不锈钢需求改善空间有限。

从现货成交情况来看,终端多保持谨慎观望态度,采购以刚需补库为主,贸易商接单量有限,市场活跃度不佳,现货价格整体表现平稳。

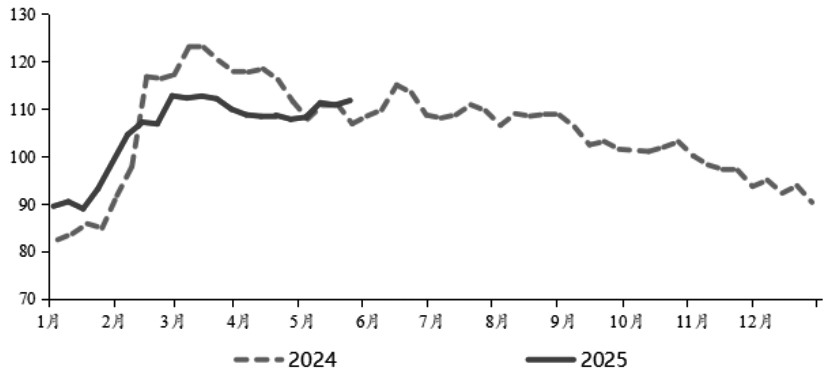

从库存情况来看,自5月以来,不锈钢社会库存整体呈现累积态势。据钢联数据,上周全国主流市场不锈钢89家样本企业社会库存为111.77万吨,环比增加0.85%。

图为全国不锈钢89家样本企业社会库存(单位:万吨)

综上所述,近期部分钢厂传出减产消息及镍铁价格止跌回升对不锈钢价格带来一定支撑,但需求缺乏起色、下游接货意愿不足、库存消化缓慢等因素仍然拖累不锈钢价格,短期市场暂无明显单边驱动。预计不锈钢价格在12600~13200元/吨区间以震荡运行为主,后期仍需关注政策面、基本面的变化情况。(作者单位:广州期货)

来源:期货日报网