【年报】纯碱玻璃:2024年玻璃和纯碱压力逐步增加

观点概述:

2024 Annual Report

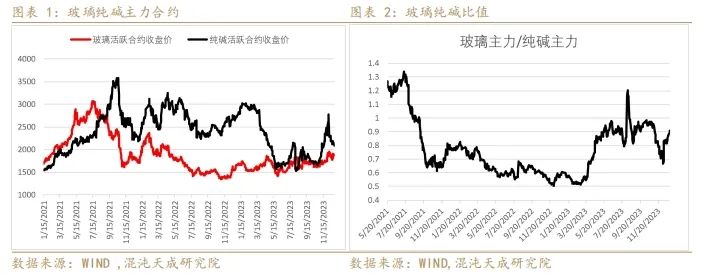

回顾2023年玻璃和纯碱表现出极大的弹性,在疫情期间过度悲观的市场一致预期下,下游库存降至历史低位,低库存在市场出现反转的时候行情波动极大。年初疫情管控刚放开,房地产市场积压需求爆发,新房二手房成交大增,房企资金有所改善,带动房地产竣工增加,玻璃需求由极度悲观转为乐观,期现货价格大幅波动,整体趋势向上。纯碱上半年在新产能投产预期下大幅下跌至成本以下,但新产能投产时间不断推迟,下游刚需却在不断增加,下半年整体行业库存降至极低位,纯碱期现货价格大幅上涨,新产能投产之后,旧产能事故不断,价格再次大幅上涨。

展望2024年,玻璃和纯碱的关键词是“压力”。玻璃的压力来自较好利润和高供给,而需求较难匹配高供给。纯碱的需求预期较好,但也很难匹配大投产之后供给爆发式的增长。

玻璃:从房地产开发周期看,房地产新开工在2021年已经开始大幅下滑,未来正常需要竣工的量是持续下滑的,但目前仍有大量的延迟竣工的量要完成,所有潜在的竣工量能否按时竣工都要取决于房企是否有钱,需要关注新房销售和政策对房企资金的支持力度,如果房企资金好转,竣工仍有可能阶段性的爆发,所以虽然玻璃需求大趋势走弱,但仍可能存在阶段性爆发需求,操作策略需要灵活应对。

纯碱:2023年纯碱有效产能已增长20%,部分新产能延期,2024年产能预期继续增长8%以上,预期需求增速不及产量增速,纯碱供需过剩,后市主要矛盾仍在供给端,行业可能经历一个落后产能淘汰的过程。在新产能投产过程中可能遇到各种问题,旧产能也有环保等问题,或造成纯碱价格较大波动,需要实时关注行业动态。

策略建议:

玻璃:大趋势偏空,但需要关注房企资金情况,实时调整预期。

纯碱:逢高空。

风险提示:

房地产市场预期大幅好转,房企资金大幅改善;纯碱供给因各种因素减产。

一

行情回顾

回顾2023年玻璃和纯碱表现出极大的弹性,在疫情期间过度悲观的市场一致预期下,下游库存降至历史低位,低库存在市场出现反转的时候行情波动极大。年初疫情管控刚放开,房地产市场积压需求爆发,新房二手房成交大增,房企资金有所改善,带动房地产竣工增加,玻璃需求由极度悲观转为乐观,期现货价格大幅波动,整体趋势向上。纯碱上半年在新产能投产预期下大幅下跌至成本以下,但新产能投产时间不断推迟,下游刚需却在不断增加,下半年整体行业库存降至极低位,纯碱期现货价格大幅上涨,新产能投产之后,旧产能事故不断,价格再次大幅上涨,在整体行情低库存的背景下,供给端的故事对市场产生了巨大影响。

二

2024年玻璃压力在于高供给,变量在于保交楼

2023年房地产政策重点保交楼,竣工大幅增长18%左右,玻璃需求表现尚可,行业库存逐步去化,玻璃价格逐步上涨,利润较好,日熔量逐步增加至高位,2024年玻璃供给压力较大,需求主要集中在房地产竣工,竣工大体分为正常竣工和延迟竣工,按照房地产建设周期推算,房地产新开工在2021年已经开始大幅下滑,未来正常竣工的量是持续下滑的,但目前仍有大量的延迟竣工的量要完成,所有潜在的竣工量能否按时竣工都要取决于房企是否有钱,需要关注新房销售和政策对房企资金的支持力度,如果房企资金好转,竣工仍有可能阶段性的爆发。

1、房地产竣工数据或存在较大偏差

从上市公司公布的物业项目建设时间来看,建筑面积10万平米左右的中型住宅项目一般开发周期在3年左右,50万平米量级的大型住宅项目开工周期可能要6年以上,100万平米的超大型商业项目可开发周期可能在10年以上。虽然大型项目整体开发周期很长,但都是分期建设竣工的,大体也是3年左右的阶段性周期,所以房地产新开工和滞后3年的竣工同比数据相对一致。从数据上看,项目预售之后,一般1-2年就是竣工交付,所以期房销售数据和竣工也应该存在一种周期性的一致关系。

但是我们看到的新开工、销售、竣工数据对比,数据绝对值完全对不上,特别是在2015年之后,期房销售和竣工数据出现明显劈叉,2015年至今期房累计销售比竣工多了接近30亿平米,从数据看有可能在疫情之前已经存在巨量的烂尾楼,但是这跟我们的实际体感不符,如果之前就存在巨量烂尾楼,可能会有极大的矛盾爆发出来,所以数据上可能存在极大的偏差。

针对期房销售面积和竣工面积剪刀差越来越大这个问题,国家统计局官网上有正式的答案:销售面积和竣工面积并非同一时期的指标,二者之间存在一定的差异。对于竣工面积偏低的问题,我们也进行了一些调研,主要有以下几方面的原因:一是近年来房地产建设规模不断扩张,建设周期不断拉长,从项目规划情况看,多期滚动开发的住宅项目不断扩张。二是部分库存量大、去化周期较长的一些地区,企业经营困难,为节省成本延缓竣工验收。同时一小部分烂尾楼项目因长期搁置、资金紧缺迟迟未能竣工验收。三是一些项目存在竣工验收不及时不规范的问题,影响了竣工面积的填报。

关于销售和竣工的问题,我们也查了很多资料和咨询了一些行业内的朋友,大概了解的情况可能是跟房地产的土地增值税有关,增值税的征收方式是项目预售时预征、项目终了进行清算,多退少补,一般预征的税率比较低,最终结算税率较高。清算条件分为两类:一是必须清算的情形,包括房地产开发项目全部竣工、完成销售的;整体转让未竣工决算房地产开发项目的;直接转让土地使用权的。二是税务机关可要求清算的情形,包括已竣工项目转让面积超过85%、或虽未超过85%但剩余面积已出租或自用的;取得预售许可证满三年仍未销售完毕的;纳税人注销登记的。在项目达到清算条件后进行土地增值税清算,得出房地产项目实际应缴的税款,与预征的税款比较后,多退少补。这个纳税方式存在一定的灵活度,大部分项目分期预售和交付,部分项目销售需要很长时间,或者在这个过程中房企资金紧张,无力对项目进行售后结算增值税,就是一直拖下去,这部分销售面积其实已经竣工,但是没有统计在竣工数据里。所以我们看到的竣工数据或存在较大偏差,不能按照数据的绝对值来预估烂尾项目的量级。

2、预估延迟竣工量3-4亿平方米

房地产竣工数据偏差较大,不能用绝对值计算延迟竣工的量。但是从数据对比上看,房地产新开工和竣工同比存在延迟3年的一致规律,可能是因为房地产开工周期大概是3年,而每年竣工数据有一定比例没有统计在内,所以新开工和竣工同比大体存在一种周期性的一致关系。

2022年7月份发生了全国性的停贷事件,易居研究院发布了一份烂尾楼研究报告,报告根据当时200多份停贷告知书对应的项目进行了分类统计,数据现实烂尾楼基本都是2018年之后认购的,这也对应了新开工和竣工12期移动平均同比数据从2018年开始劈叉,2017年之前销售的房子也有可能存在烂尾,但是量不多。最终计算统计的全国烂尾楼占比3.85%,烂尾面积2.31亿平米,这个样本统计可以作为一个参考。

由于从2011年开始新开工面积和竣工面积同比数据存在一定的一致性,我们采用数据补齐的方式来算延迟竣工面积,假设不存在延迟竣工的情况,所有项目都按时竣工,这样计算大概的竣工面积,然后竣工同比跟新开工同比保持一致,计算结果显示,延迟竣工面积大概在3-4亿平方米,2022年竣工缺口最大,2023年虽然有各种保交楼政策,但是竣工增长只是正常需要竣工量的范围内,政策推动了部分烂尾楼项目交付,还有可能有新项目加入烂尾行列,所以后市保交楼任务仍然很重。

3、2024年竣工量预期弹性仍很大

根据房地产建设周期计算,2024年正常需要竣工的量在9亿平方米左右,通过补齐算法计算的延迟竣工量3-4亿平方米,所以2023年竣工面积大概的范围的8.5-12亿平米,对应增速在-18%和15%之间,如果2024年房地产市场继续恶化,保交楼任务推进较难,并且有新的烂尾楼盘,则竣工极端悲观,如果房地产市场转好,保交楼任务全面强力推进,全部完成,则是竣工极端乐观。实际不太可能出现极端情况,政府在不断出各种政策来支持房地产,支持保交楼,相信政策能够做到托底,不过保交楼需要大量资金,就算是政策推动也可能需要几年的展期时间。所有竣工的完成前提都集中在了房企的资金上,需要关注新房销售和政策对房企资金的支持力度,如果房企资金好转,竣工仍有可能阶段性的爆发,所以虽然玻璃需求大趋势走弱,但仍可能存在阶段性爆发需求,操作策略需要灵活应对。

除了期房销售竣工之外,目前由于烂尾楼的存在,市场逐步在向现房销售转型,期房销售比例已经从2021年接近90%的占比下降到了当前的76%,现房占比越来越多,这也可能额外的增加一部分竣工量。

4、2024年玻璃供需预期

玻璃需求80%以上来自房地产,终端订单又分为竣工项目的工程单和家装等散单,工程单是主要需求,2023年玻璃终端加工厂反应工程单较差,家装订单很好,部分玻璃加工厂开始转做家装单,主要原因是工程单虽然潜在订单比较充足,但是房企没钱,回款较差,大部分加工厂不愿意接单,而家装订单相对较好,疫情期间积压的家装需求集中释放,二手房成交也很好,带来一定的新增家装需求。之前积压的家装需求释放之后,2024年家装需求或有一定下滑。

玻璃整体需求趋势基本和房地产竣工保持一致,并且要提前于竣工几个月到一年的时间,所以2024年玻璃需求不能完全对照竣工预期,但后市如果一些项目是延迟竣工的楼盘实现复工到竣工,很可能复工和玻璃需求是同步的。我没预期2024年竣工同步范围在-18%到15%之间,其中延迟竣工的量在3-4亿平米,预测跨度过大,几乎等于不做预测,因为延迟竣工的量和推进速度不好把握,具体的玻璃需求的预期和现实,需要关注房企销售和政策落实情况。

策略观点:玻璃大趋势偏空,但需要关注房企资金情况,实时调整预期。当前玻璃需求尚可,库存处于中等水平,厂家利润较好,玻璃日熔量已提升至高位,仍有一定向上提上的空间,玻璃供给压力较大,预期2024年供给增长4-5%,需求比较难匹配供给的增速。但延迟竣工的量较大,当房企资金面好转,玻璃需求可能集中爆发,带来阶段性上涨行情。

房地产新开工在2021年已大幅下滑,作为新开工端的螺纹钢需求也已经同步大幅下滑,而基建对螺纹钢需求还有一定支撑,并且螺纹钢还可以转产到其他钢材,但是玻璃相对于螺纹钢,在需求终端多元化和供给替代方面都不具优势,在玻璃需求真正大跌来临的时候,行业将面临巨大压力。

三

2024年纯碱产能过剩问题凸显

2023年纯碱有效产能已增长20%,部分新产能延期,2024年产能预期继续增长8%以上,预期需求增速不及产量增速,纯碱供需过剩,后市主要矛盾仍在供给端,行业可能经历一个落后产能淘汰的过程。在新产能投产过程中可能遇到各种问题,旧产能也有环保等问题,或造成纯碱价格较大波动,需要实时关注行业动态。

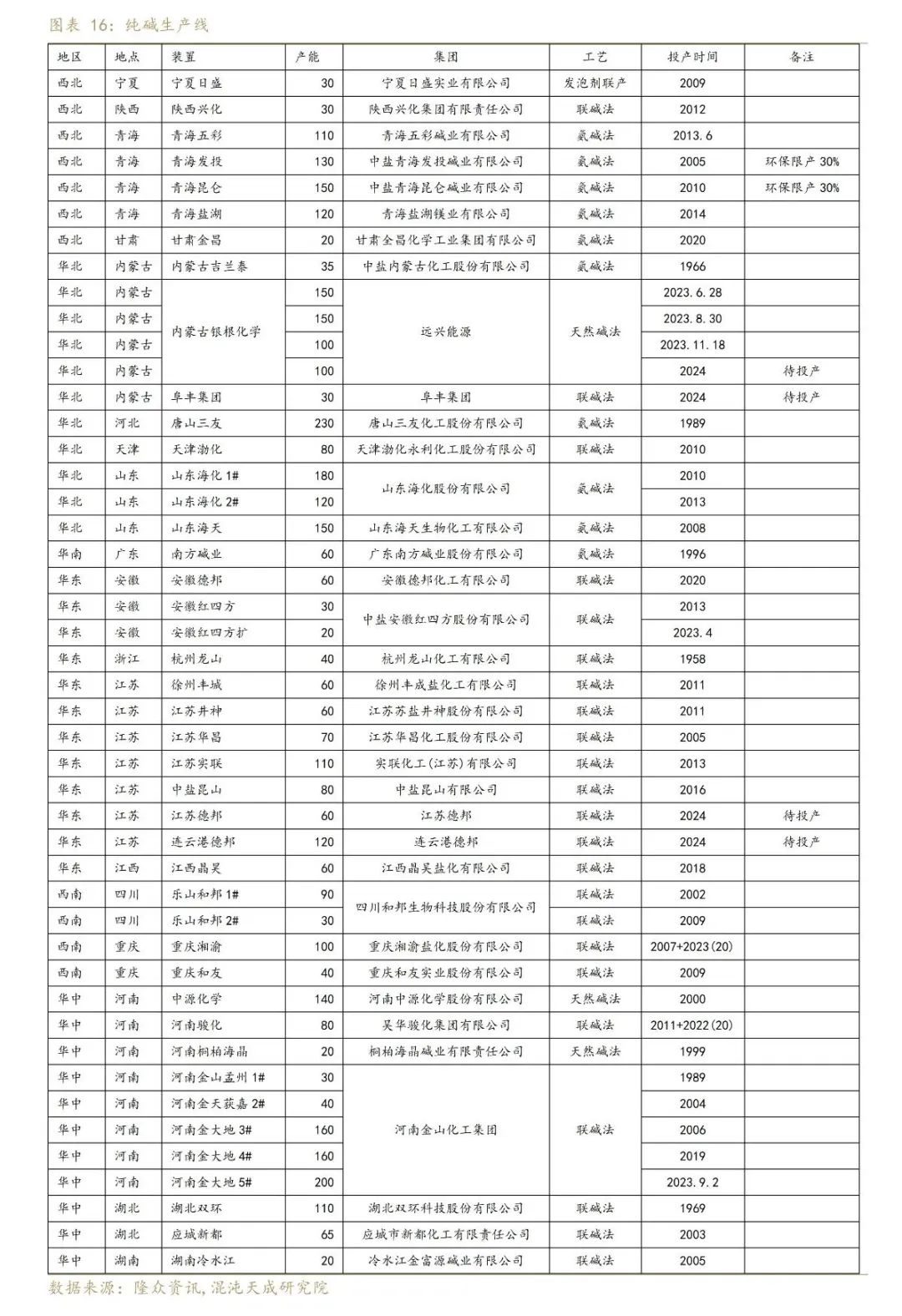

1、2024年纯碱计划投产310万吨,有效产能增长8%以上,产量增长15%以上

2023年是纯碱产能大幅扩张,计划投产的有远兴能源500万吨、金山化工200万吨、江苏德邦60万吨、阜丰集团30万吨、安徽红四方和重庆湘渝盐化分别20万吨,实际投产640万吨,产能增长20.7%,当前有效产能3720万吨左右,由于部分产能延后,2024年仍有计划投产310万吨,产能增长8.3%,预期产量增长15%以上。

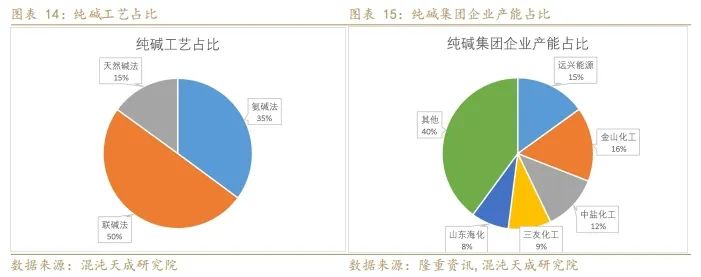

纯碱生产工艺分为联碱法、氨碱法和天然碱法,产能分别占比50%、35%和15%。新产能投产之后行业集中度进一步提升,前五大集团企业产能占比在60%左右。三种生产工艺差异较大,综合成本也有差异,目前氨碱法、联碱法和天然碱法的成本大概在1700、1300和900元/吨附近,氨碱法成本最高,并且环保问题较大,在行业供需过剩的时候,氨碱法生产线被淘汰的概率最大。

2、2024年预期纯碱需求增长6.5-7%左右

浮法玻璃:玻璃产量比较刚性,一条生产线投产之后一般要持续运行8年以上才会冷修,当前玻璃日熔量处于高位,玻璃厂利润较好,冷修意愿不高,2024年假设浮法玻璃日熔量维持较高位,对应纯碱消耗增速在4-5%之间。

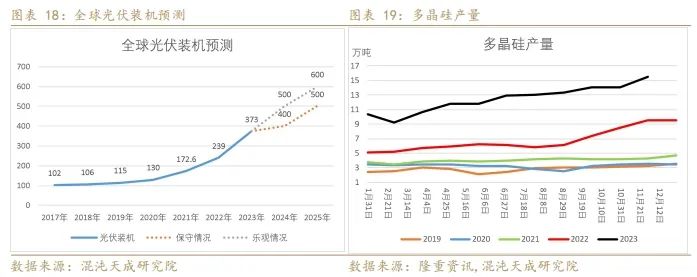

光伏玻璃:2023年光伏装机大爆发,国内装机每个月基本都是翻倍增长,预期全年装机在190GW左右,同比增长117%,根据各省汇总的计划装机量,“十四五”期间国内光伏装机或将累计增长至1400GW,以目前600GW装机量来算,未来每年装机将超过300GW,考虑到经济稳中求进,电网同步限制等因素,给予2024年200-220GW装机预期,增速下降。

国外光伏装机也在高速增长,专业机构预测2023年欧洲装机58GW以上,同比增长30%,欧盟委员会设定了至2030年太阳能装机容量达到750GW的宏伟目标,以2030装机750GW测算,从24年起每年至少完成70GW或保持16%的年化增速。美国2023年装机在30GW左右,同比增长在50%左右,23年年底预计累计装机168GW,到2035年实现目标需要每年装机130GW或年化增速达22.7%,由于美国光伏增长刚起步,乐观预期给到明年60GW的装机量,结合lNBL的谨慎预期,明年美国装机的中性预期约50GW,增速达70%。各个国家光伏装机都有一定的计划,每年实际情况或出入较大,综合考虑各地区的情况,根据全球新增装机占比来推算,前五大装机国中、欧、美、巴西和印度(占比80%)明年为了实现各自目标能够带来约360GW的装机需求,对应全球约450GW装机。

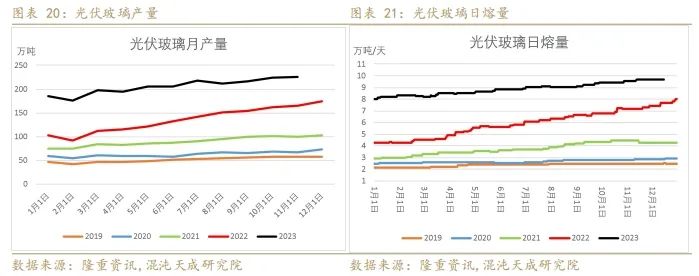

过去两年光伏行业硅料紧缺,产业链整体价格较高,2023年硅料产能释放,产量大幅增长90%以上,硅料价格跌之成本附近,光伏产业链超前产能布局,整体进入过剩格局,组件价格跌至1元/W附近,进一步提升光伏发电性价比,助推光伏装机大爆发。2023年全球装机约373GW,远超年初预期,而2024年新增装机中性预期约456GW,同比增速在20%左右,我国光伏玻璃产能占全球95%以上,基本和光伏装机需求同步,2023年产量同比增长55%左右,和全球光伏装机量基本同步。光伏玻璃潜在计划产能非常大,投产需求看玻璃利润情况,由于投产较多,光伏玻璃利润较差,预期2024年光伏玻璃产量增长20%左右,增速预期仅供参考。

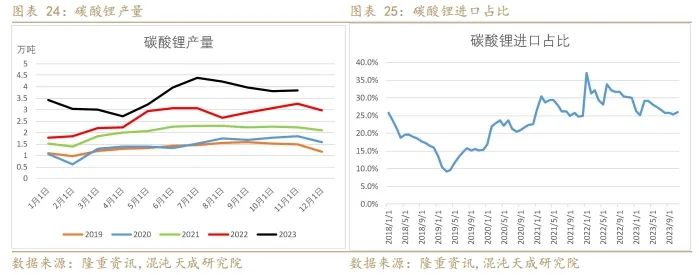

碳酸锂:过去两年新能源汽车和储能行业同样是需求大爆发,造成上游碳酸锂供给紧张,国产电池级碳酸锂价格从10万元/吨以下暴涨至接近60万元/吨,超高利润让行业产能不断大幅扩张,产量持续释放,行业开始进入产能过剩周期。2023年全球新能源汽车销量接近1400万辆,同比增长31%,其中中国销量或达到940万辆,同比增长36%,由于基数不断增长,增速从100%以上不断下滑,同样的2023年储能电池增速下滑至25%左右,行业对未来整体电池出货预期增速将继续下滑,预期2024年电池对碳酸锂的需求增长20%左右,国内四川、江西、青海等的锂云母矿、盐湖提锂产量不断释放,2023年碳酸锂产量增长近40%,对碳酸锂进口依赖度降至25%,随着产能释放,未来进口依赖度还将继续下降。预期2024年碳酸锂整体供需将进入过剩周期,国内产量增长25%左右,对应纯碱需求增长25万吨左右,增速预期仅供参考。

除了以上纯碱需求,还有其他非常分散的轻碱需求,计算往年这部分需求的表需增速都在1%左右,同样预期2024年增速在1%左右。综合以上信息,预期2024年纯碱整体需求增长在6-7%之间。

3、2024年纯碱供需逐步过剩,供给端仍是市场主要矛盾

2024年纯碱产能继续增长,预期产量增长在15%以上,需求增长在6-7%之间,虽然需求增速较高,但仍不能和供给增速匹配,行业将逐步进入过剩周期,后市主要矛盾仍在供给端,行业可能经历一个落后产能淘汰的过程,盘面或将再次试探行业成本,建议逢高空,关注新产能投产节奏和存在环保问题的产能。

随着新产能投产,纯碱TOP5产能占比已达到60%以上,行业集中度很高,当供需紧缺的时候,厂家联合涨价的概率较大。2023年纯碱大波动的基础是新产能大投产和整体低库存,大投产压制远期估值,盘面基本保持大贴水状态,但是整体低库存的情况,新产能投产时间或者旧产能出点问题就会造成市场恐慌,并且在厂家联合的情况下,市场中任何供给端的消息都是无法证伪的,各种谣言就更会加剧市场恐慌程度,期现货在短期内大幅波动。2024年纯碱产能集中度将继续提升,仍要重点关注供给端的故事,在厂家联合的情况下,故事不管真假对市场都有影响力,但在整体库存不低的情况下,下游没必要过于恐慌,故事的影响力应该是低于2023年的。

12

马志攀 F3070998

主要负责纯碱玻璃以及双焦的研究,熟悉产业链上下游,擅长结合宏观走势推演供需关系,并挖掘投资机会。