2023年下半年聚烯烃投资策略展望-固守待援

摘要

主要驱动因素:成本支撑,夏季检修,出口需求

基本面:经过了上半年的修复。虽然整体供需情况有一定好转,同时部分上游库存有消化。但是由于新增产能压力的客观存在,因此,压力最明显的聚丙烯,整个2季度期货和现货价格都呈现了弱势的特征。相对供需情况较好的PE,则价格重心整体平衡;同时,PE和PP价差也出现了扩大。展望下半年,新增产能周期当中,供给的调整压力总是时刻伴随,调整的效果取决于需求的爆发。就目前的情况而言,合成树脂主要的终端消费受到政策的鼓励和提振。不过,考虑实际增速或低于供给的提速。因此下半年行情或类似2季度的震荡运行格局。主要的价格支撑来源化工品自身的成本支撑。因此,下半年只有守住需求的基本盘,且供给端经过夏季检修的调整收缩,那么9月之后的行情或仍有看点。

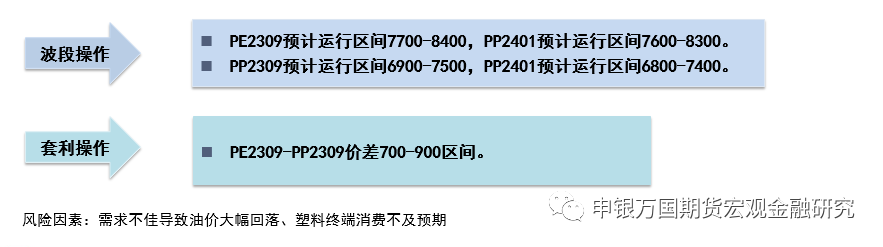

核心波动区间:PE2309预计运行区间7700-8400,PP2309预计运行区间6900-7500。

正文

资料来源:Wind,卓创,申万期货研究所

2023年2季度,国内聚乙烯期货宽幅震荡重心下移。基本面角度,2季度国内化工品受到需求乏力和供给增加的双重影响,整体表现偏弱。相对而言聚乙烯由于供给增量有限,因此,虽然表现不佳,但比上不足比下有余。4月,由于需求端的农膜消费相对集中,相对表现强势。5月,伴随着农膜消费的下滑,以及加息背景下的原油价格波动,聚乙烯也表现不佳。6月,伴随着检修的深入以及前期化工品的超跌,聚乙烯开启一波技术性的反弹。

资料来源:Wind,卓创,申万期货研究所

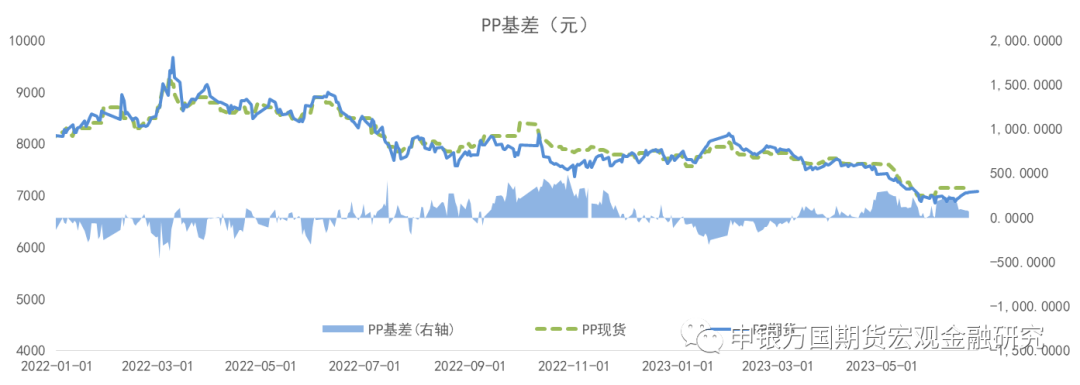

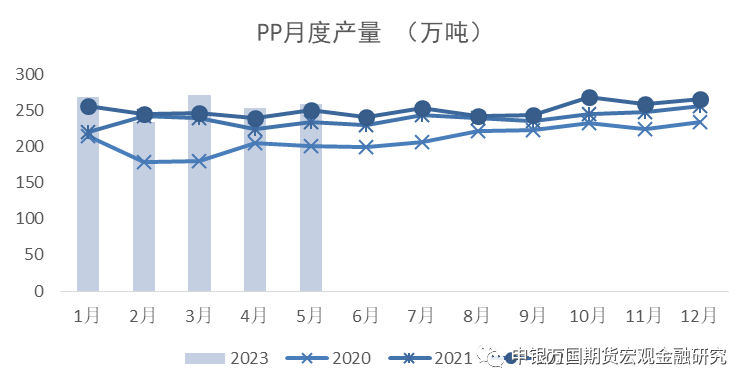

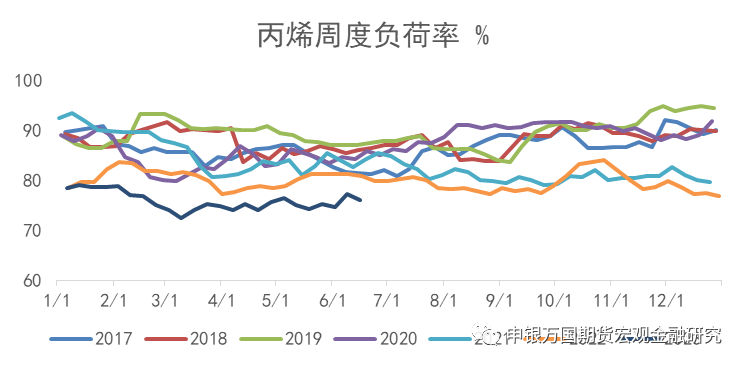

2023年2季度国内聚丙烯期货总体重心下移。导致聚丙烯表现不佳,主要有2方面的因素。一方面是国内聚丙烯供需在2季度偏弱明显。其中既有供给端的冲击,表现在1季度末新增产能近100万吨,且2-3季度仍有新增产能的计划。需求端同样也表现不佳,比如塑编的传统下游开工不及预期。因此,供需疲弱的格局下,现货价格欲振乏力。另一方面,盘面资金选择的因素也阶段性存在。比如,基于基本面的强弱对比(聚丙烯新增产能压力较大利空现货价格表现),因此主流能化对冲策略多以聚丙烯为空配选择,这进一步打压了本就表现疲弱的聚丙烯。

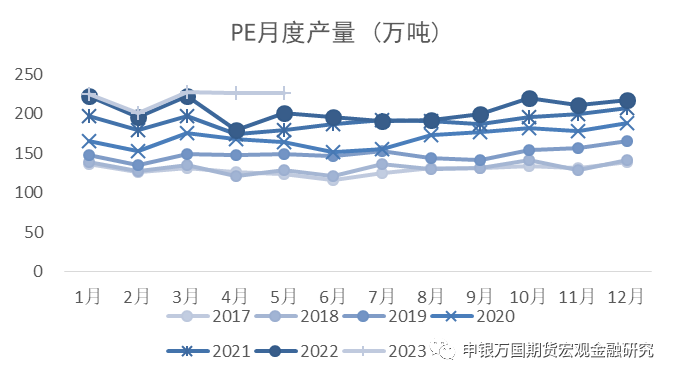

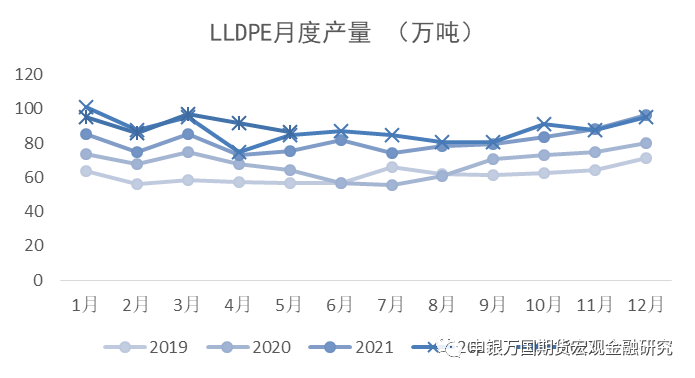

聚乙烯2季度整体产量处于高位,聚丙烯产量伴随着检修的展开有所下降。

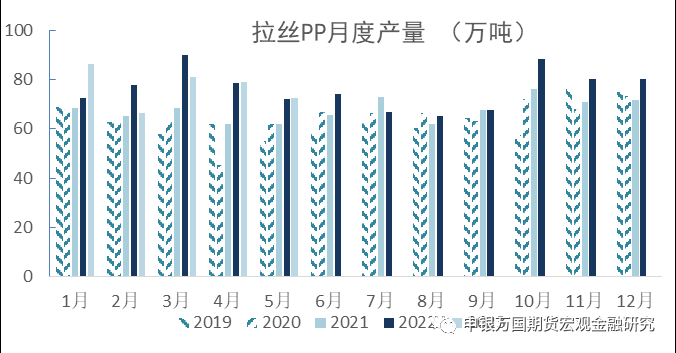

细分领域,拉丝PP的产量3-4月产量下降,5-6月产量持平。产量变化的原因在于聚丙烯排产比例的调剂效果。

资料来源:Wind,卓创,申万期货研究所

资料来源:Wind,卓创,申万期货研究所

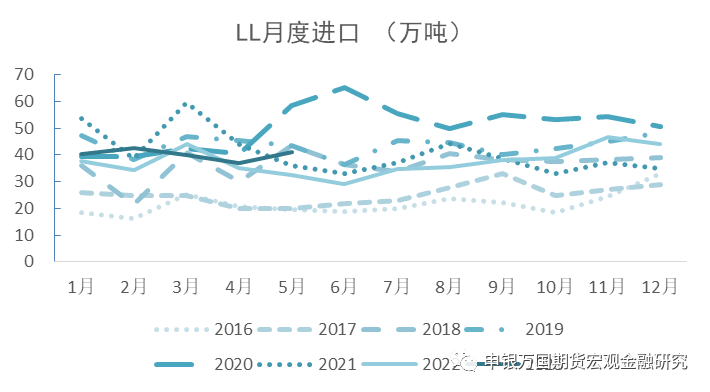

2季度国内LLDPE进口量较1季度小幅下降,进口量的下降反映了进口窗口的关闭,以及国内需求的平淡。

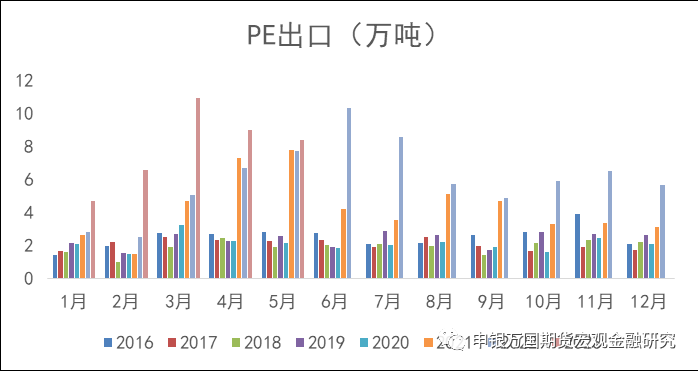

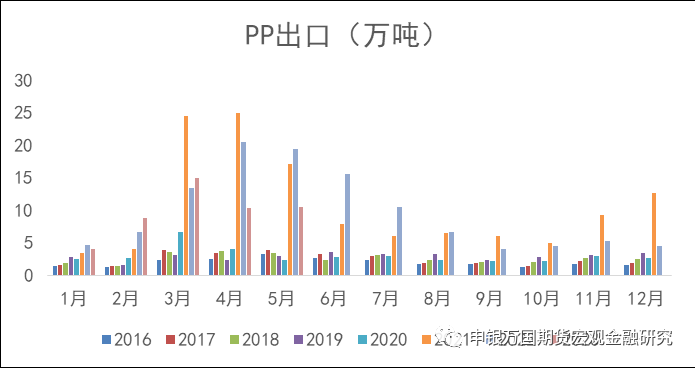

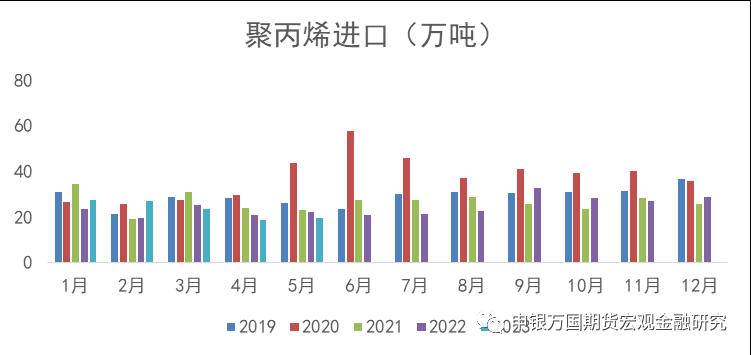

出口方面,今年PP和PE的出口都有明显的增加,国内原料产能过剩,出口成为了重要的需求项。

资料来源:Wind,卓创,申万期货研究所

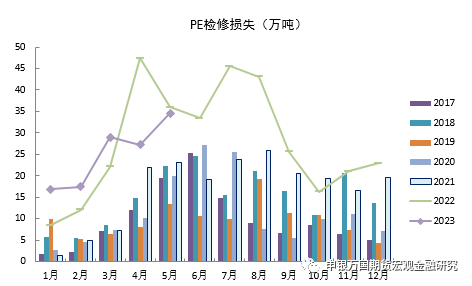

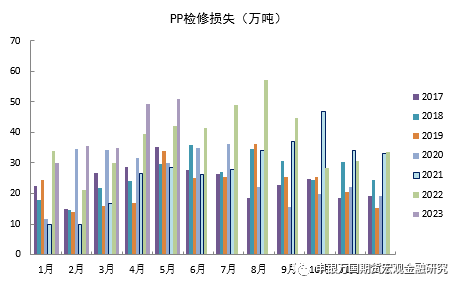

2季度,国内PE和PP装置检修损失逐步增加。今年由于整体供给相对比较充裕(PP尤其明显),因此装置检修从3月就开始了,从半年运行的效果来看,夏季检修对于降低存量社会库存效果是有的。

展望3季度的预计今年检修的损失或维持高位,主要由于供需偏弱。供给端收缩的需求持续存在。

资料来源:Wind,卓创,申万期货研究所

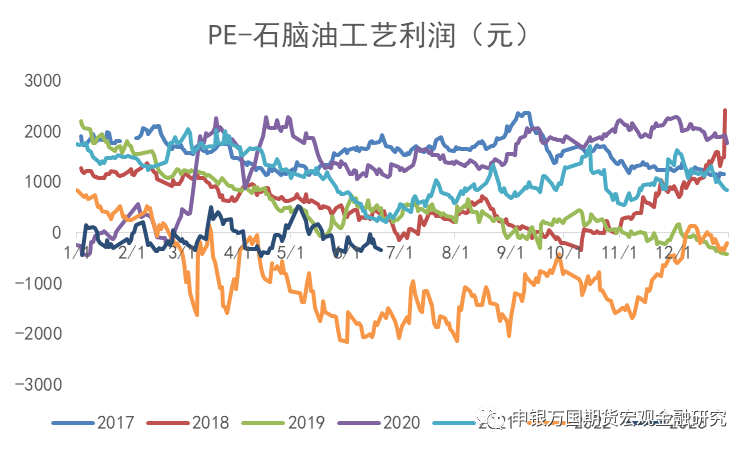

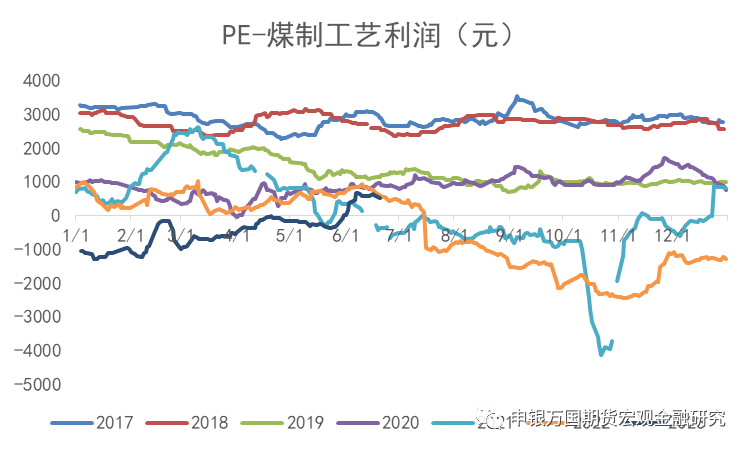

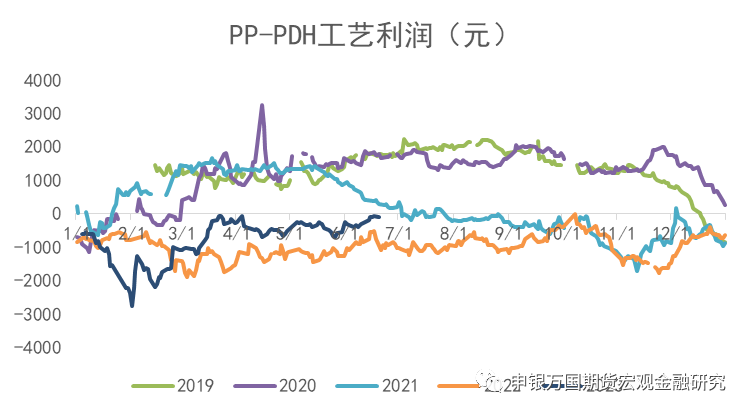

2季度国内油制PE加工利润有一定修复,尤其是4月国内原油价格下跌的时段。煤制方面,加工利润修复主要集中在6月煤炭价格松动的时刻。

展望下半年,我们认为化工品端的加工利润或仍以修复为主,但是向上修复的空间或有限,更多的是从区间低位向上修复的过程。

资料来源:Wind,卓创,申万期货研究所

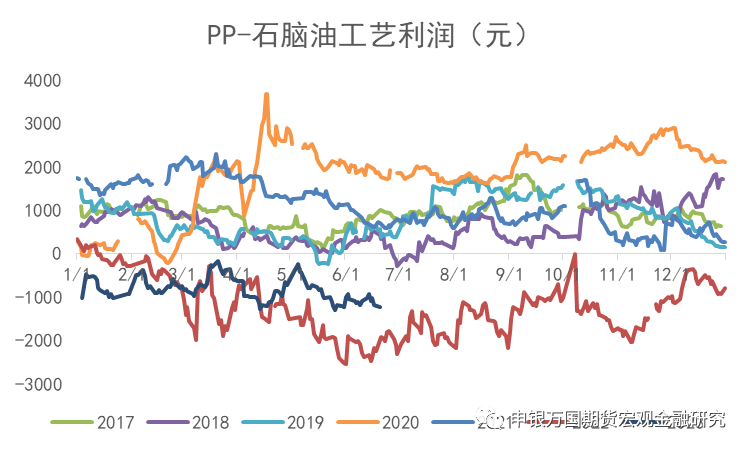

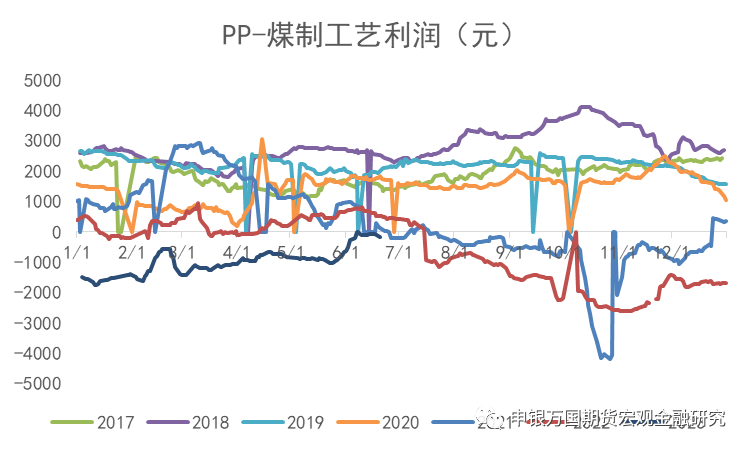

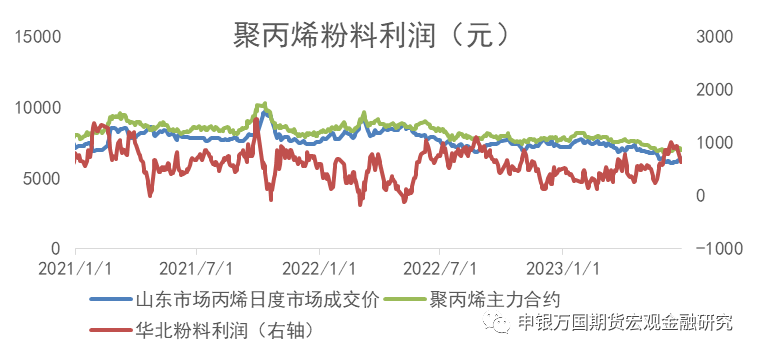

PP层面,由于今年PP供给充裕导致现货价格表现不佳,价格重心下移,并导致目前主流的工艺的拉丝PP生产利润均为负现金流。相较而言,丙烷和煤制为主的现金流表现略好,油制的表现不佳。

展望下半年,由于聚丙烯今年消化新增供给的压力较为明显,因此,预计利润端想要完全修复,预计有一定难度。

资料来源:Wind,卓创,申万期货研究所

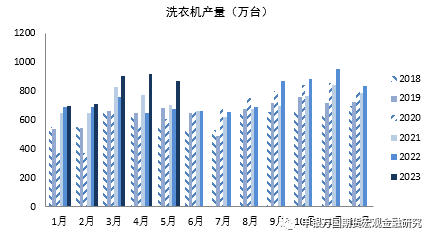

从家电的月度数据来看,2季度产量持续增加。尤其是今年消费刺激政策的支持下,大件产量维持。

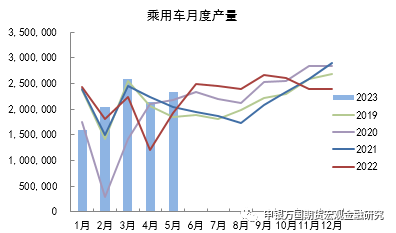

乘用车方面,新能源车下乡政策对于乘用车的需求形成支撑。从单月产量来看,5月虽然环比下降,但同比仍处于近年的高水平。

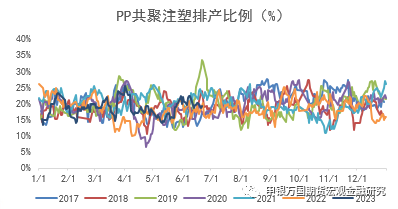

从细分角度来看,2季度注塑类聚丙烯排产比例整体处于同期高位,显示大类塑料制品需求持续复苏。展望3季度,预计家电、乘用车等对于大类塑料的需求支撑仍将持续发挥作用。

资料来源:Wind,卓创,申万期货研究所

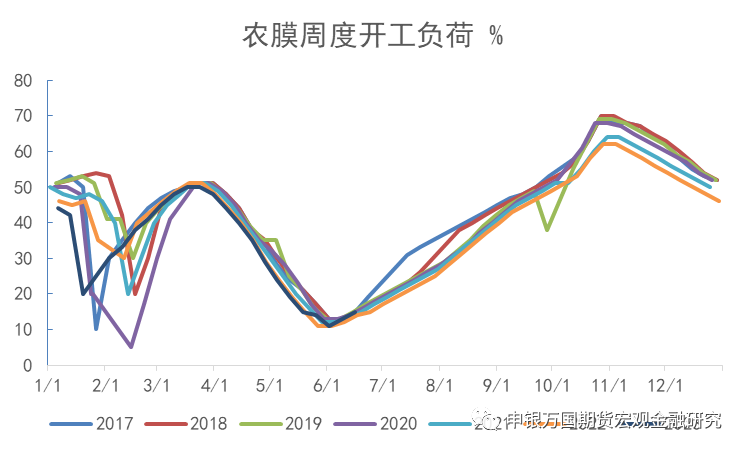

2023年2季度农膜开机率运行情况总体贴合往年,基本在4月见到行业高点并在6月下旬逐步启动下一轮备货。

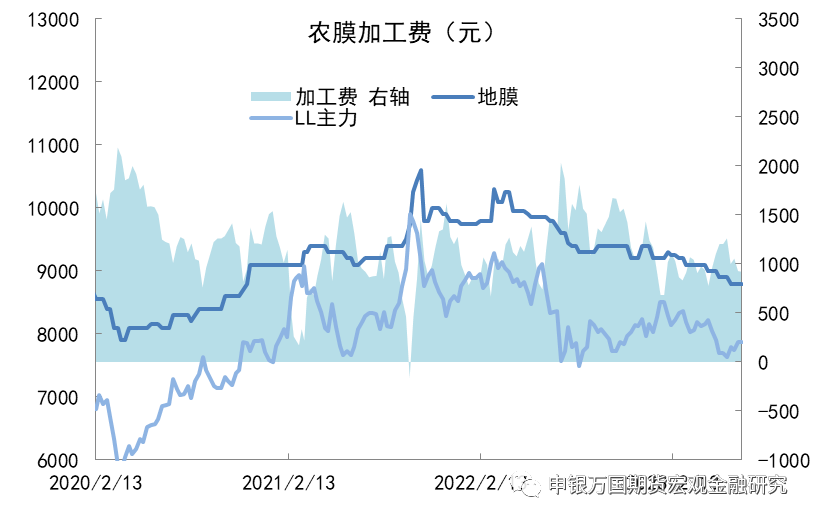

加工利润方面,2023整体加工利润重心小幅下移,主要压力来源在于农膜制品价格相对原料的下跌。

展望3季度,考虑目前膜料加工利润尚可,预计农膜行业开机或逐步回升。

资料来源:Wind,卓创,申万期货研究所

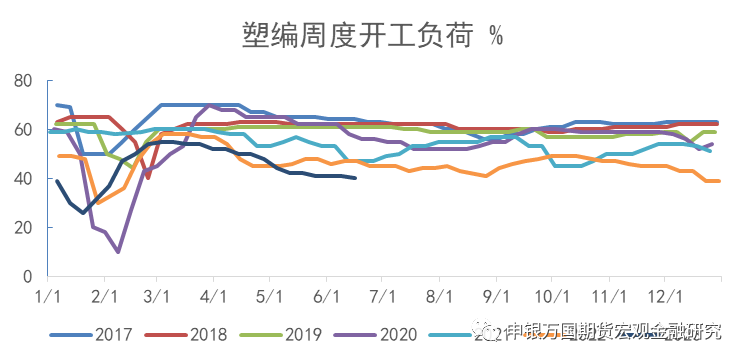

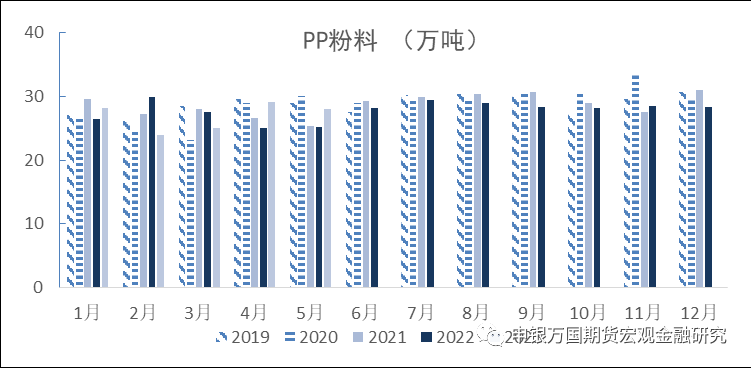

2023年的2季度塑编行业整体开机处于相对低位,上游丙烯的开工率也表现不佳。粉料产量方面,4-5月有明显回升。

加工利润角度,目前粉料PP的加工利润在2季度有一定反弹,推动了粉料产量的回升。

展望3季度,在今年聚丙烯供需偏宽的大背景下,预计粉料以及塑编的行业的表现或维持。

资料来源:Wind,卓创,申万期货研究所

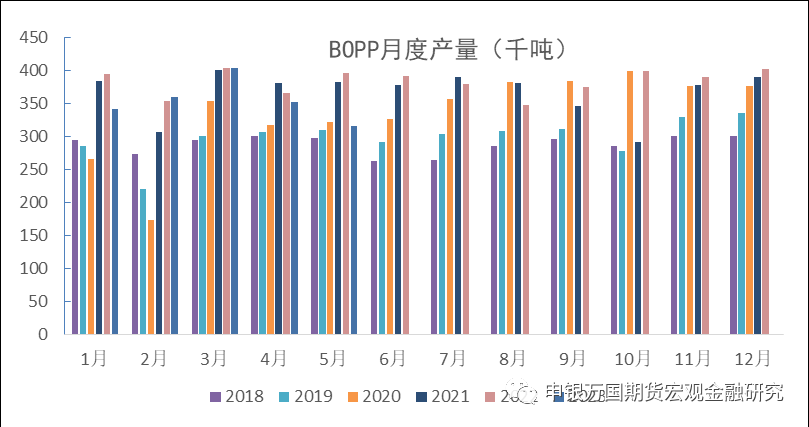

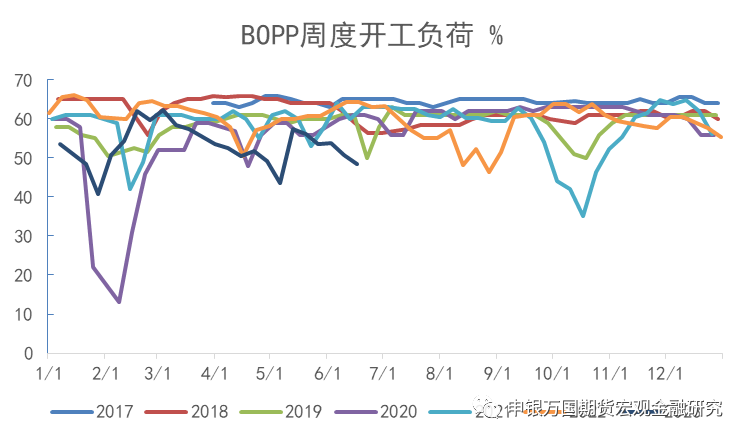

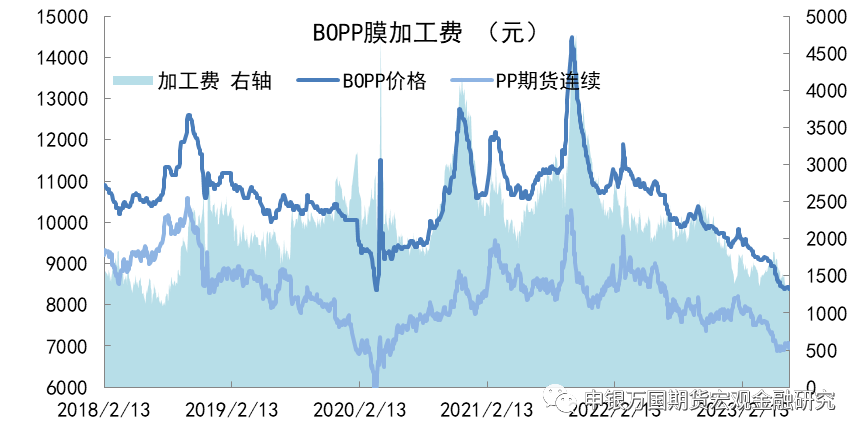

2023年2季度BOPP开工率有一定下降。虽然从加工利润来看,今年一度维持在1500元上方,但至6月BOPP膜加工利润也有下滑。

展望下半年,重点关注BOPP膜季节性消费旺季时段的膜料工厂的开工情况,以及更接近终端的零售行业的消费需求。

资料来源:Wind,卓创,申万期货研究所

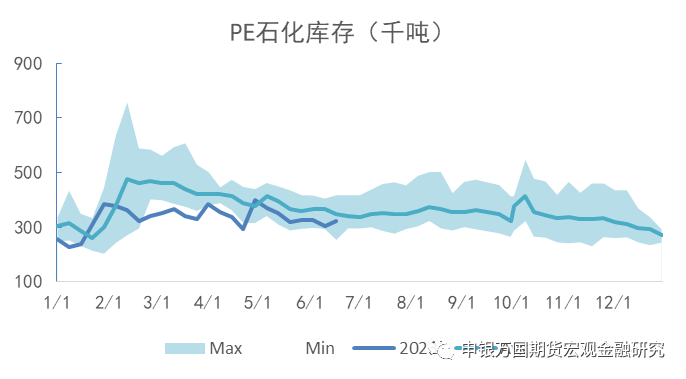

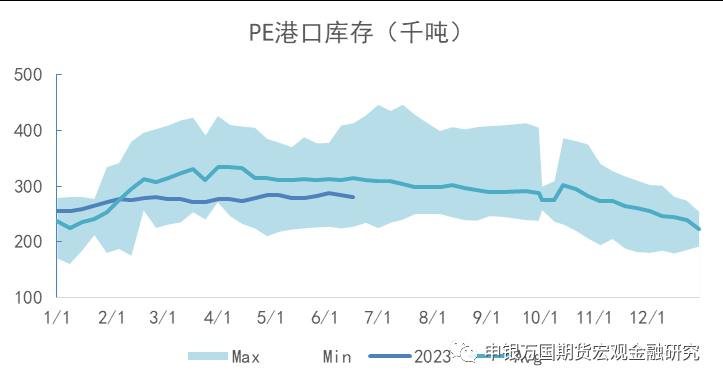

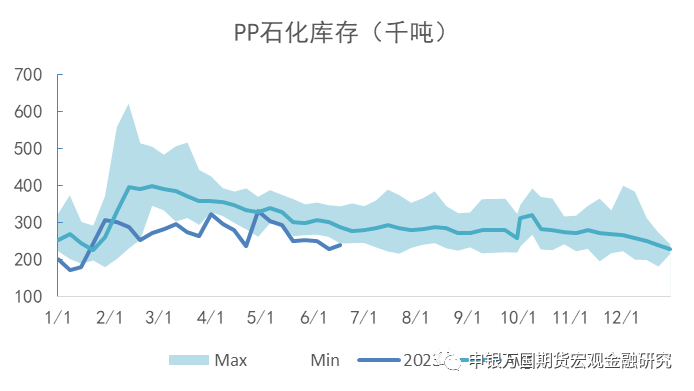

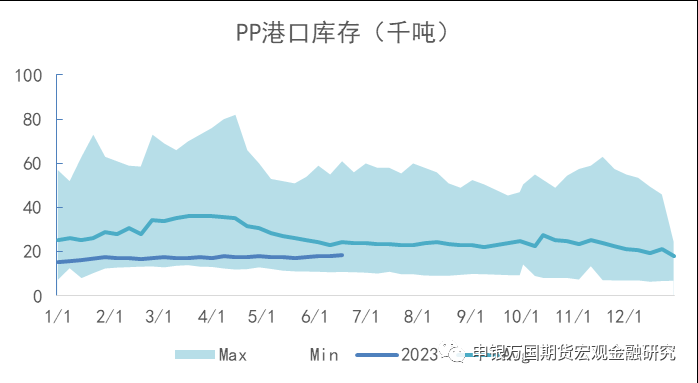

2季度至今,PE和PP的库存整体维持了逐步消化的态势。截止6月目前石化库存整体压力不大。

港口库存方面,2季度PE港口库存压力不大,这与1季度进口窗口较短有关。考虑2季度的进口倒挂的情况,预计3季度到港口库存压力或有限。

资料来源:Wind,卓创,申万期货研究所

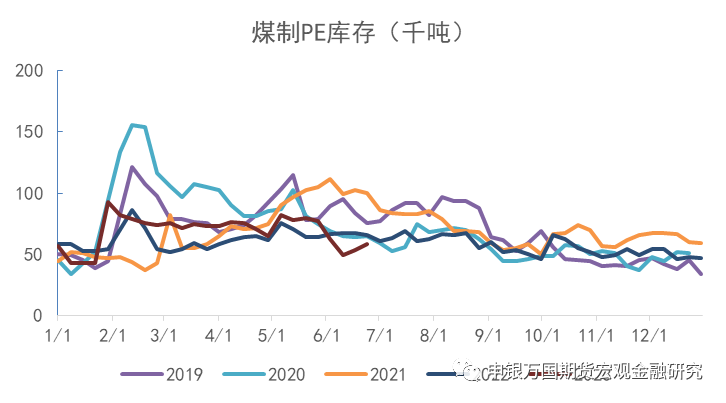

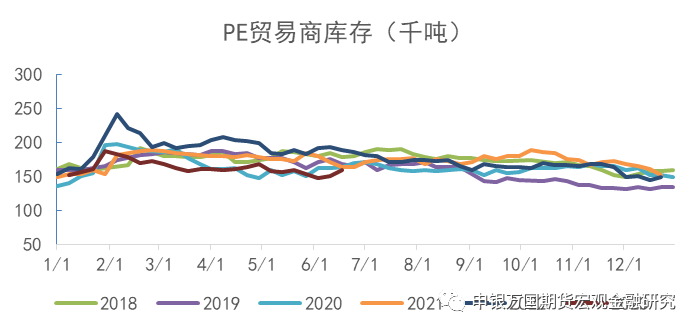

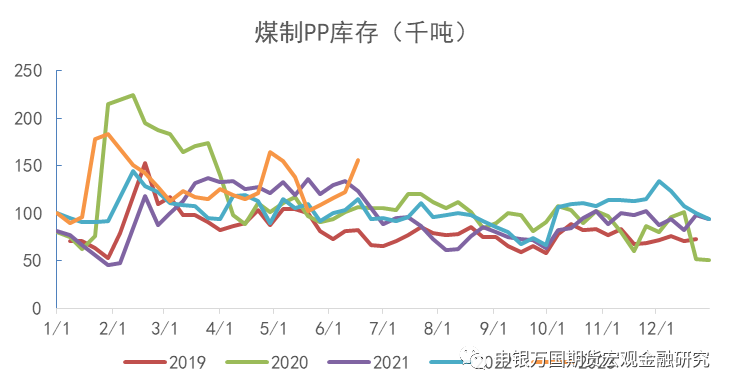

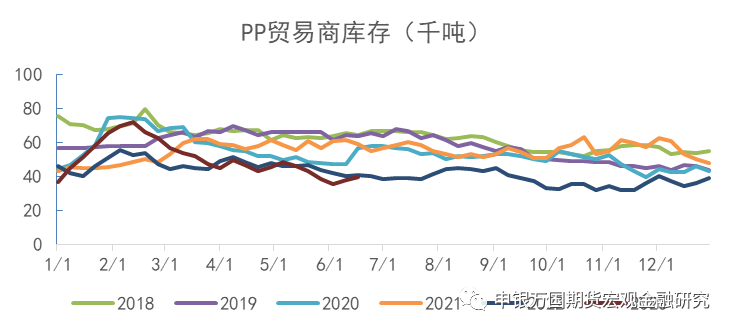

2季度至今,国内煤制聚烯烃库存运行反复,相对而言PE虽然一度累库但后续消化较快。PP方面,截止6月仍有库存消化的压力存在。

贸易商库存方面,无论PP还是PE均处于历史中低位水平,表明了持货意愿不强。

资料来源:Wind,卓创,申万期货研究所

经过了上半年的修复。虽然整体供需情况有一定好转,同时部分上游库存有消化。但是由于新增产能压力的客观存在,因此,压力最明显的聚丙烯,整个2季度期货和现货价格都呈现了弱势的特征。相对供需情况较好的PE,则价格重心整体平衡;同时,PE和PP价差也出现了扩大。

展望下半年,新增产能周期当中,供给的调整压力总是时刻伴随,调整的效果取决于需求的爆发。就目前的情况而言,合成树脂主要的终端消费受到政策的鼓励和提振。不过,考虑实际增速或低于供给的提速。因此下半年行情或类似2季度的震荡运行格局。主要的价格支撑来源化工品自身的成本支撑。因此,下半年只有守住需求的基本盘,且供给端经过夏季检修的调整收缩,那么9月之后的行情或仍有看点。