成本利空深度发酵,淡季等待政策预期指引 ——6 月份黑色系期货投资策略报告

摘要

从成材供给主动向下匹配弱需求的角度出发,目前螺纹和五大材库存相对健康,若维持目前的供给水平,除非需求进一步环比下降,否则今年淡季累库的时间节点较往年或有延后,但库存压力较大的热卷有主动减产的必要。所以在需求端没有现实和预期的利好,且铁水没有出现实质性的减量之前,市场也很难给到钢厂可观的利润估值,并且在动力煤价不断下移的同时,成本端的利空依然高悬头顶。

需求层面,近期二手房市场的景气度再度回落,而开发商通过销售回笼的资金也并未用于新盘的开发,新开工面积继续疲弱,施工面积在加速竣工的背景下也持续被压缩,地产的用钢需求可以说毫无起色。另外,基建端在3月中旬表现出资金端的紧张后,目前也并未有明显的缓解,同比的增量Q2、Q3或将逐渐压缩。基建的资金掣肘若无缓解,不排除下半年的需求预期向着更悲观的情景滑坡。

所以以目前的需求情况,在政策有刺激的举动前,很难依靠微观实体完成主动修复,在此过程中黑色虽然估值偏低,但趋势性反弹缺乏实质性的抓手,但黑色整体低估值的环境下事件驱动的弹性或有所放大,警惕价格底部的反复

正文

01

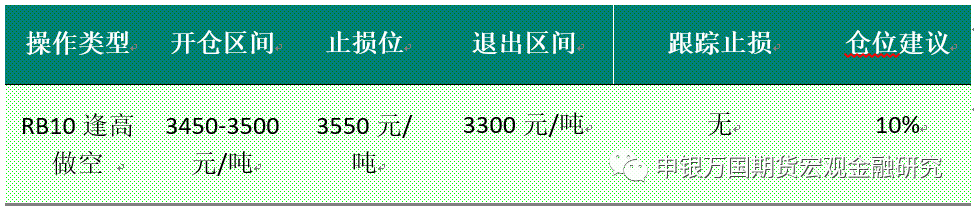

6月份操作策略

黑色压力测试走完大半,反弹缺乏需求抓手

站在当前的估值节点,铁矿01合约一度触及75美金附近的海外中小矿山成本线、焦煤1200元/吨的价格也已经引发供给端的主动缩量,对应的螺纹长流程成本支撑在3300元/吨附近,从成本支撑的角度,盘面已经大部分完成了对黑色各品种的底部测试。所以进一步的下跌需要看到现货成本端,尤其是碳元素的继续主动下挫,以及终端需求维持同比去年偏低的状态。

地产需求在居民、开发商共同去杠杆,前端拿地、开工与后端竣工明显劈叉的情况下,短期内都很难预期有亮眼的表现,用钢需求同比上也较难有太大的改观。

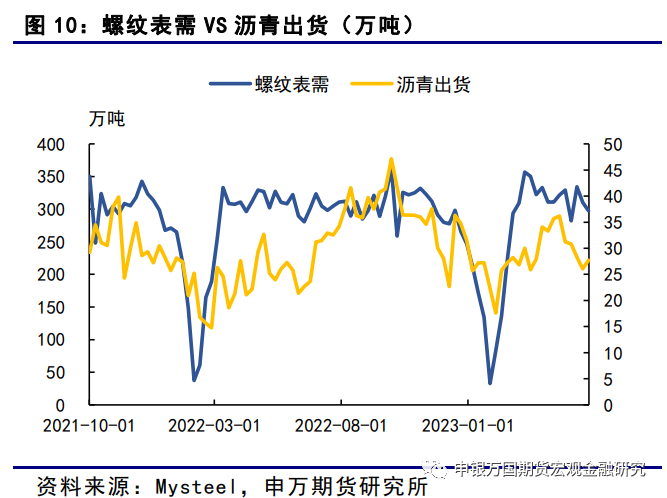

基建层面上,资金对于实物工作量的掣肘已经体现到了微观层面上。相较于下游房建需求占比更大的螺纹、混凝土,与道路基建高度绑定的沥青出货量下滑斜率更为明显。基建在经过了一季度专项债的前置发放后,叠加政府性基金收入的拖累,后期资金将继续面临青黄不接的困境。在今年本身财政支出定调相对温和的背景下,在专项债额度在下半年收紧后,基建层面将更期待政策性金融工具的扶持,若资金上看不到增量的涌现,也不排除终端需求向更悲观的预期滑坡

02

行情分析

1、行业动态

CME:预计5月挖掘机销量15500台,同比下降25%:

经草根调查和市场研究,CME预估2023年5月挖掘机(含出口)销量15500台左右,同比下降25%左右,降幅环比小幅扩大。

分市场来看,国内市场预估销量6500台,同比下降46%左右,降幅环比小幅扩大。出口市场预估销量9000台,同比增长7%左右,涨幅继续收窄。

作为典型的投资依赖型和周期性行业,中国挖掘机械行业面临着行业周期性调整、标准升级、竞争加剧、原材料及大宗商品价格震荡叠加国际贸易关系复杂等诸多不确定性,近期中国挖掘机市场出现一定波动。

我国挖掘机械行业目前仍处于下行周期。挖掘机行业是典型的周期性行业,2021年5月起,销量持续下行。2023年Q1国内市场销量28828台,同比下降44.4%,拐点仍需等待。标准切换短期内对内销有一定扰动。国四标准切换影响,产品价格较国三有所提高而影响国内市场需求。基建和房地产作为挖掘机应用两大下游需求趋弱。房地产消费需求及信心尚不足,恢复有待时日,叠加土地购置费及房屋新开工面积下滑,房地产行业以“保交楼”和“去库存”为主,投资短期内难以有效提振。

另外,2023年,全球滞胀逐步演绎,经济放缓,海外部分地区景气度回落、高基数等原因,难以推动全球市场规模进一步上行。2023年挖掘机出口市场销量增速将逐渐放缓。相关数据显示,2023年1-2月,中国工程机械产品出口延续增长态势,增速略有回落,中东和俄罗斯呈区域性增长亮点。其中,俄罗斯超越美国,成中国工程机械最大出口市场。海外经济放缓趋势越发明确,通胀压力较大,海外需求降温是大概率事件。但我国挖掘机产业供应韧性凸显,全球矿业投资以及中国与周边经济体的合作深化,会在一定程度上支撑挖掘机出口韧性,但出口下行压力仍然较大。

从长远来看,国际化依旧是中国挖掘机产业的亮点,显示了中国工程机械产品在全球市场综合实力的提升。

当前市场需求趋弱,产能难以有效减少,或将加大供需矛盾,要警惕价格竞争抬头之势。

局部刚放宽限购,南京又出台楼市扶持政策:

日前,南京住房公积金管理中心发布了关于调整部分住房公积金政策的通知,对部分住房公积金提取及贷款等相关政策,做出了调整。

调整部分住房公积金贷款政策方面,在南京使用住房公积金贷款购买第二套住房时,首套房面积认定标准为:家庭已有一套住房人均建筑面积不超过40平方米。同时,不再限定现有首套房面积。

南京本次政策调整,还加大了对多子女家庭住房公积金购房租房的支持力度。具体来看,多子女家庭(有两个及以上未成年子女),首次使用住房公积金贷款购买首套住房最高可贷额度,在普通家庭贷款最高限额基础上上浮20%,即多子女家庭最高可贷额度为60万元/人、120万元/户。对于无房的多子女家庭,每月提取住房公积金支付房租的限额提高20%。

不过,多子女家庭住房公积金购房贷款、租房提取支持政策,与南京市高层次人才住房公积金支持政策不叠加使用。南京住房公积金管理中心方面表示,该政策将于2023年6月1日起施行,自2023年6月1日起按调整后的贷款政策受理住房公积金贷款申请。此前已经由住房公积金管理中心审批通过的贷款,仍按原政策执行。

2、行情图解

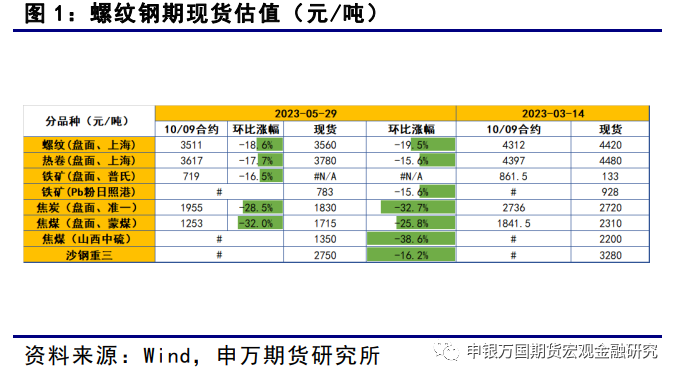

从3月中旬开始,在终端需求复苏斜率放缓、成本端(碳元素)支撑松动,叠加海外银行风险事件发酵的推动下,黑色整体开启了一轮深度的负反馈下跌,螺纹10合约下跌幅度基本接近去年6月中旬由钢厂减产引发的负反馈幅度。

而横向对比品种间跌幅,呈现出炉料>成材、碳元素>铁元素的特征。港口准一、山西中硫主焦、北港动力煤现货价格均已跌破去年低点,而普氏62%、废钢现货较去年低点仍有一定距离。

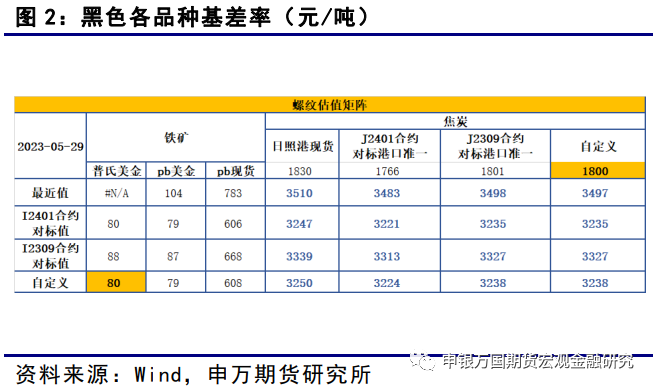

从黑色整体估值的角度 考虑。在现实需求弱 势,终端按需采购,且 暂时没有刺激性政策加 持的环境下,虽然钢材 自身的库存压力不大, 但冶炼环节较难获得利 润上的话语权,所以成 本对成材的牵引力将持 续存在。

在铁水绝对量见顶,下 半年还有产量平控的要 求下,只有当上游资源 品由于利润而缩减供给 后,成本端才有企稳的 动力。以铁矿 80 美金、 焦煤 1200(对标动力煤 800)锚定的螺纹成本约 在 3200-3300 附近。

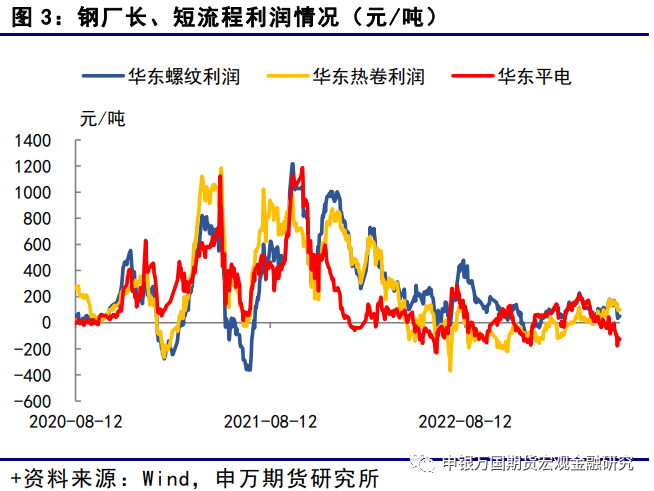

在黑色整体负反馈的进 程中,利润一向是市场 空头重点打击的对象,3 月中旬开始钢价下跌至 今,华东长流程成材利 润仍在 0 轴线上,叠加 库存压力不如去年 6 月 中旬负反馈前显著,钢 厂减产的动力也相对较 弱。 目前华东地区长流程螺 纹即时利润 50 元/吨左 右,华北地区在盈亏平 衡线上下。

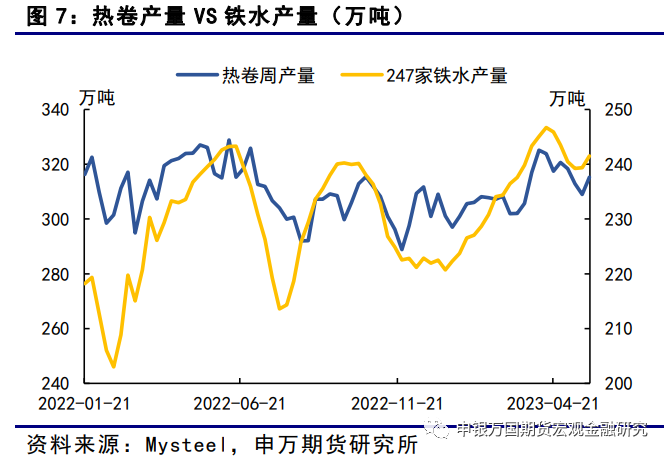

在炉料下跌让出利润、 整体成材库存压力不大 的情况下,本轮的负反 馈减产显得十分纠结。4 月中旬 247 家铁水见顶 回落后,随着部分区域 库存压力的缓解,5 月中 旬起,铁水产量伴随着 钢厂盈利比率的提升再 度走高至 240 万吨以上。

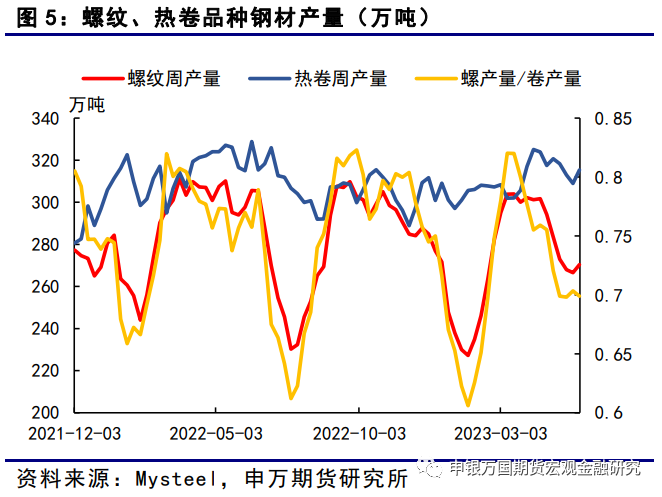

对应到细分品种的减产 节奏上,短流程螺纹减 产>长流程螺纹>热卷。 不同环节减产的斜率不 同是造成热卷库存压力 明显大于螺纹的主要原 因。若行政性减产在 Q2 没有进一步推进,在总 的库存压力不大的背景 下,Q2 钢厂的主动减产 或将由部分品种的区域 性压力带动,在这个过 程中不排除其余压力不 大的品种的产量回补。

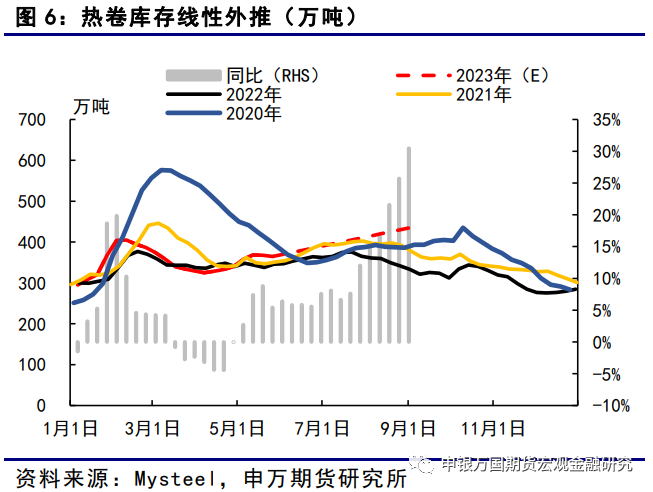

对库存压力相对较大的 热卷来说,以目前热卷 315 万吨左右的周度产 量,若 6-8 月日均需求与 去年 310 万吨的水平持 平,热卷在 9 月初库存将 比去年高出 31%; 对螺纹来说,若保持正常 的需求季节性,假定 6-8 月表需在 270-280 万吨左 右水平,以目前静态的螺 纹供给,今年累库的时间 节点或将延后到 7 月份, 所以螺纹进一步减产的 积极性并不大。

若热卷回到去年旺季开 始前的库存水平,还是 假设热卷 Q2 需求与去年 下半年持平,那么热卷 产量需要从目前的 315 万吨减到 308 万吨以 下,这一部分的减量主 要由铁水提供。 所以以目前的静态产量 和库存水平铁水仍有进 一步下降的空间,但减量 或将由板材带动,且整体 下降的空间或也将比较有限。

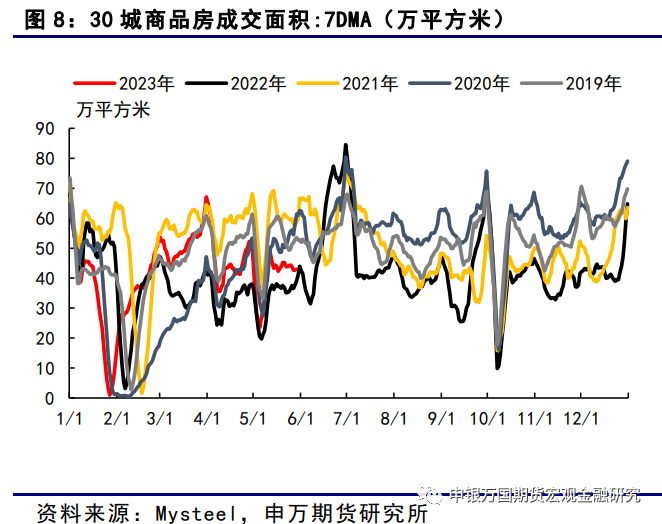

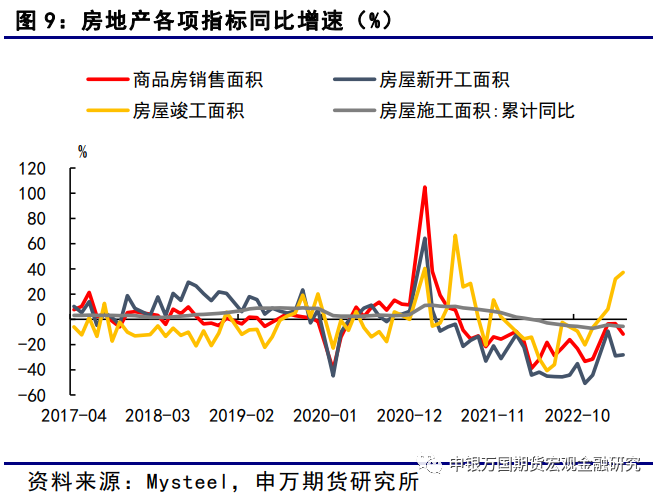

从终端需求的表现上 看,地产端的表现依然 不尽如人意。高频的商 品房销售上,居民端的 购房热情在进一步放 缓,30 城商品房成交面 积已经几乎下降至与去 年同期持平的状态,各 线级城市的销售中枢水 平均在逐渐下移,目前 同比维持明显正增长的 只有一线城市,三、四 线已经跌破去年同期水 平。

另外,今年销售端的资金 来源明显好转后(3-4 月 分别录得 15.8%和 26.8% 的同比正增长),开发商 把大部分的资金投入到了 后端的竣工环节,造成了 新开工、施工和竣工同比 增速上的明显劈叉。4 月 新开工和施工面积同比增 速分别为-28.3%和5.8%。 一方面是保交楼的政策导 向,另一方面是居民对期 房的购房热情下降,地产 前后端劈叉的现象预计仍 将持续,在此过程中能够 带给使用量集中在前端的 螺纹需求增量也较为有限。

基建层面上,资金对于实 物工作量的掣肘已经体现 到了微观层面上。相较于 下游房建需求占比更大的 螺纹、混凝土,与道路基 建高度绑定的沥青出货量 下滑斜率更为明显。基建 在经过了一季度专项债的 前置发放后,叠加政府性 基金收入的拖累,后期资 金将继续面临青黄不接的 困境。 在今年本身财政支出定调 相对温和的背景下,在专 项债额度在下半年收紧 后,基建层面将更期待政 策性金融工具的扶持,若 资金上看不到增量的涌 现,也不排除终端需求向 更悲观的预期滑坡。

03

热点问题

美国债务上限问题初步达成一致:

随着美国债务违约日期临近,美国总统拜登和国会众议院 共和党人 27 日晚就债务上限达成初步一致。分析人士指出, 现在美国只不过为滴答作响的债务“定时炸弹”按了暂停,其 债务危机问题仍未得到根本解决。

据美国媒体报道,经过多轮谈判,拜登和国会众议院共和 党人 27 日晚初步达成了一项为期两年的预算协议。该协议同 意限制 2024 年和 2025 年的支出,换取债务上限问题至 2025 年年初的解决方案,避免该议题在总统选举前节外生枝。另外,双方还就提高申领联邦政府救济的门槛、简化能源项目联 邦许可等议题达成一致。

不过,参众两院能否通过这一协议仍存不确定性。美国有 线电视新闻网报道说,尽管双方原则上达成协议,但此后每一 步都容易出现新问题,且每一步都可能耗费时间,步步逼近可 能发生的债务违约危局。同时,两党内部存在强烈反对意见, 与最终两党内部达成共识还有距离。

国际货币基金组织呼吁美联储继续加息:

国际货币基金组织(IMF)周五发布报告称,美国今年可 以避免经济衰退,美联储应进一步加息,随后将利率水平保持 到明年年底。

IMF 指出,在持续通胀的情况下,美联储需要再加息 25 个基点,将利率上调至 5.25%-5.5%。IMF 总裁格奥尔基耶娃周 五表示,美联储可能仍有进一步加息的空间,但这将取决于数据。

IMF 在报告中警告称,尽管美联储本轮加息周期已经加息 了 10 次,但可能不足以将通胀降至 2%的目标水平。

IMF 指 出,由于很大一部分家庭和企业投资于长期债券,消费者支出 和企业投资对利率的敏感度低于以往的加息周期。

报告进一步称:“这造成了一个重大风险,即美联储将不 得不将政策利率提高到比目前预期要高得多的水平,以使通胀 回到 2%。”IMF 预计,美国通胀率将缓慢下降,今年年底大约 降至 4%左右,明年将持续高于美联储 2%的目标水平

04

交易逻辑

1、铁水未有实质性减产,成本利空难言终结

从成材供给主动向下匹配弱需求的角度出发,目前螺纹和五 大材库存相对健康,若维持目前的供给水平,除非需求进一步环 比下降,否则今年淡季累库的时间节点较往年或有延后,但库存 压力较大的热卷有主动减产的必要。所以在需求端没有现实和预 期的利好,且铁水没有出现实质性的减量之前,市场也很难给到 钢厂可观的利润估值,并且在动力煤价不断下移的同时,成本端 的利空依然高悬头顶。

2、6 月弱现实难寻需求亮点,等待政策指引

以目前的需求情况,在政策有刺激的举动前,很难依靠微观 实体完成主动修复,在此过程中黑色虽然估值偏低,但趋势性反 弹缺乏实质性的抓手,但黑色整体低估值的环境下事件驱动的弹 性或有所放大,警惕价格底部的反复。

04

风险提示

1、政策性粗钢压减幅度超预期

2、铁矿、煤炭供给端收紧