【铝周报】供需过剩压力凸显,氧化铝偏弱震荡

2025年8月23日 有色-铝

供需过剩压力凸显,氧化铝偏弱震荡

基本面概述及结论:

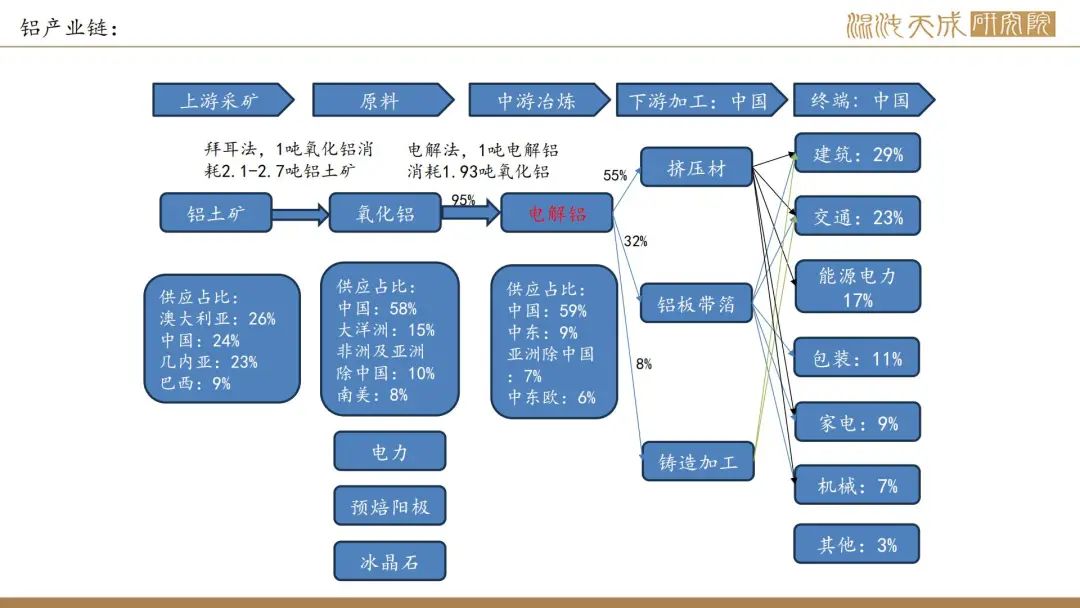

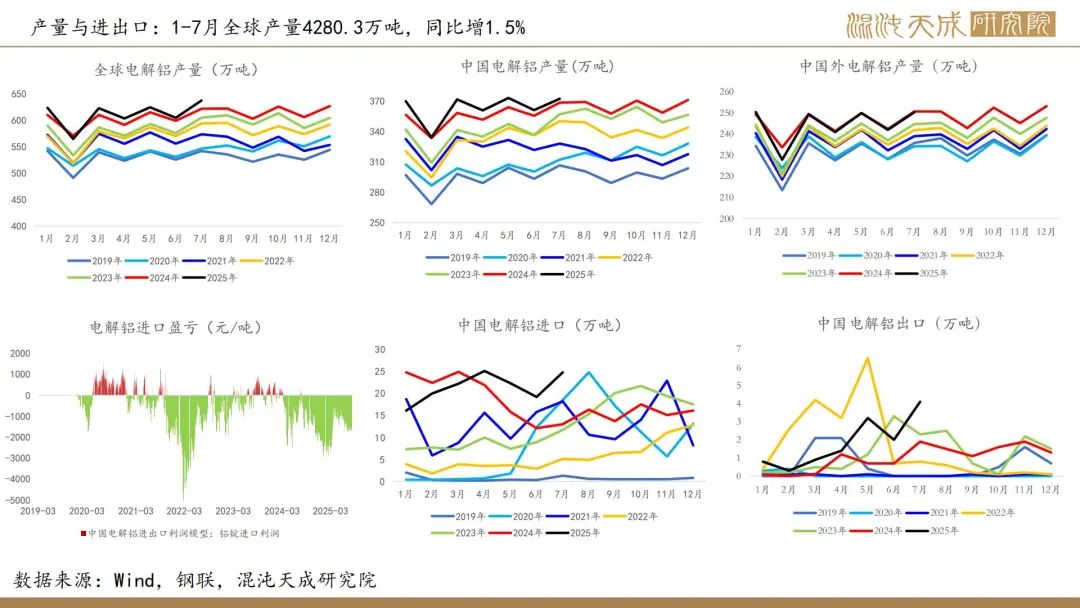

供给:

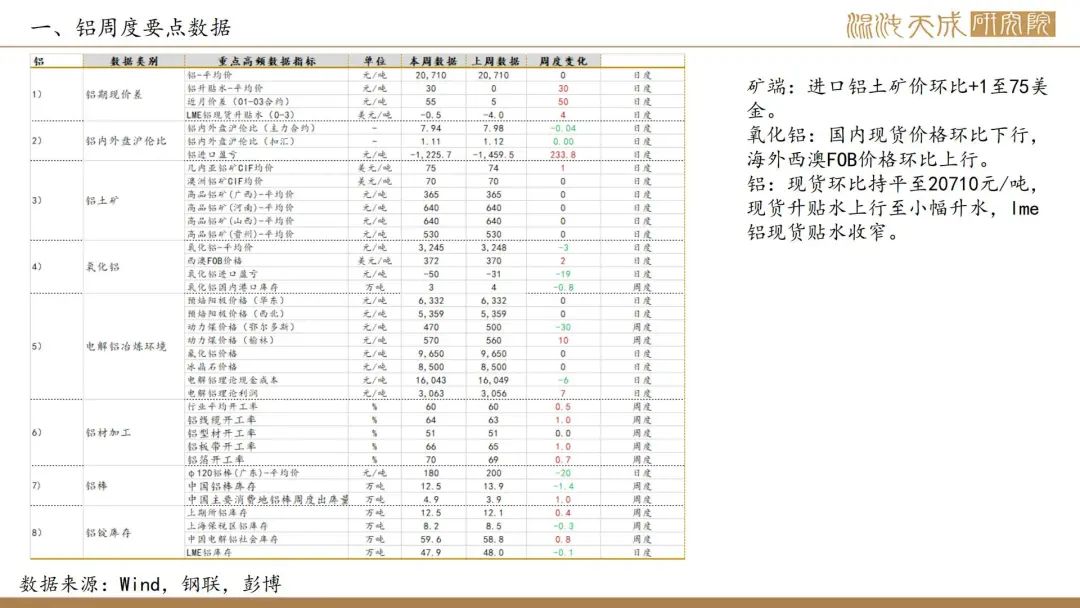

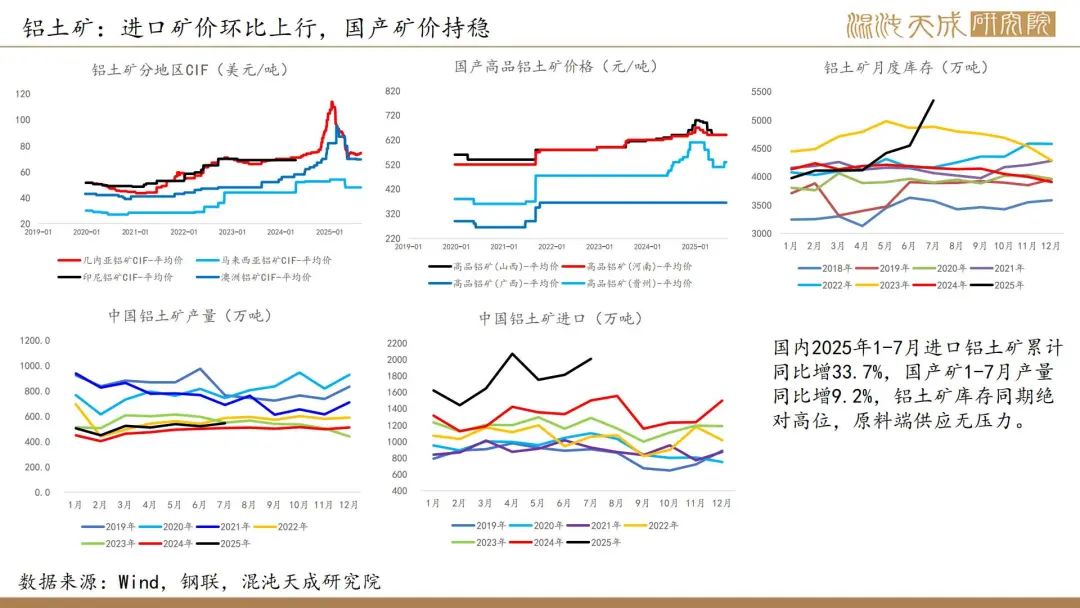

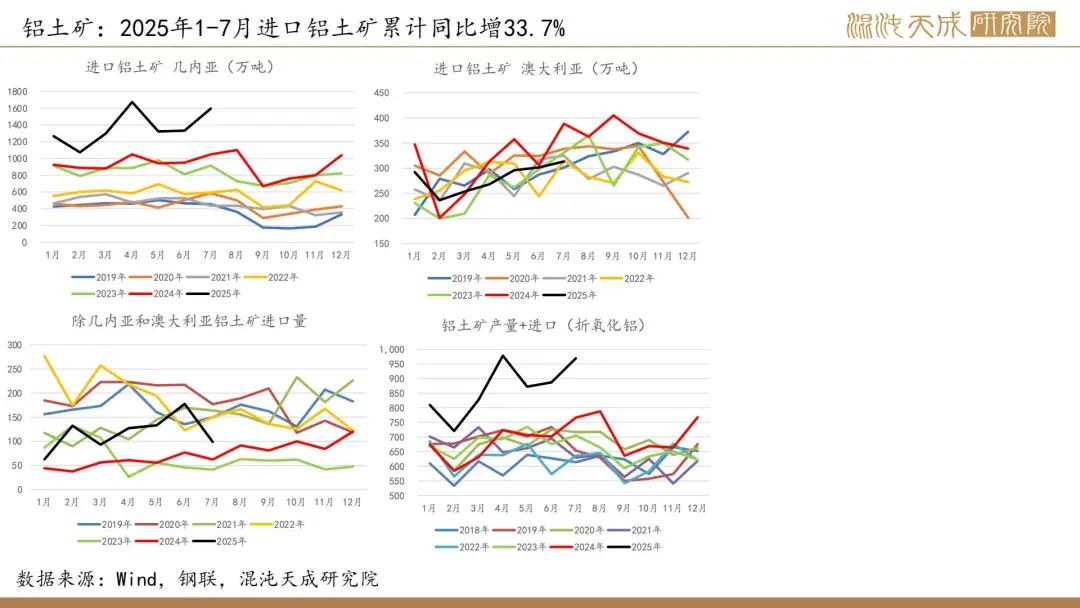

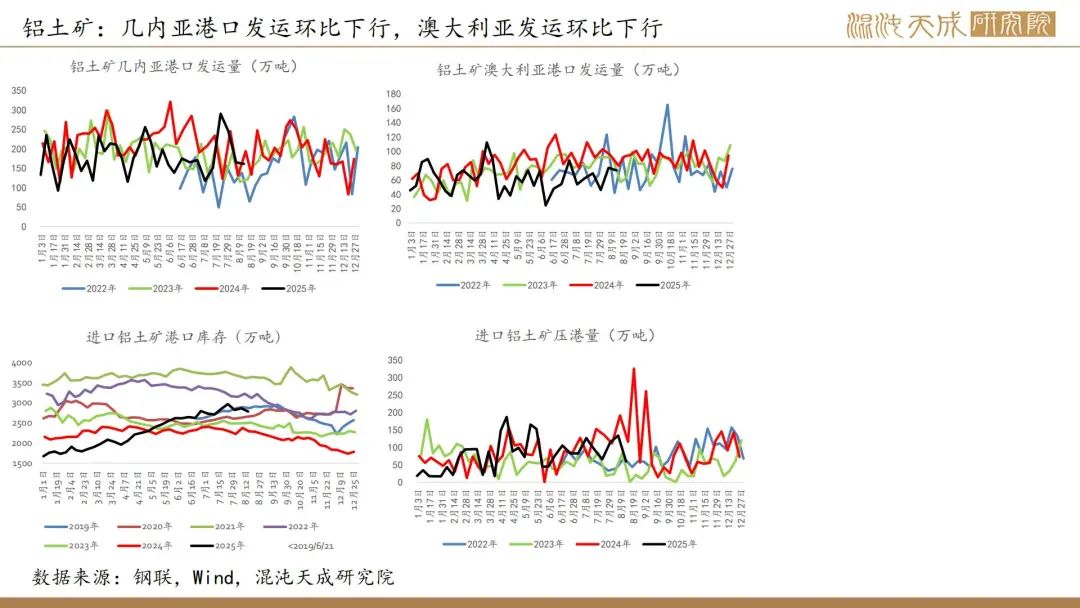

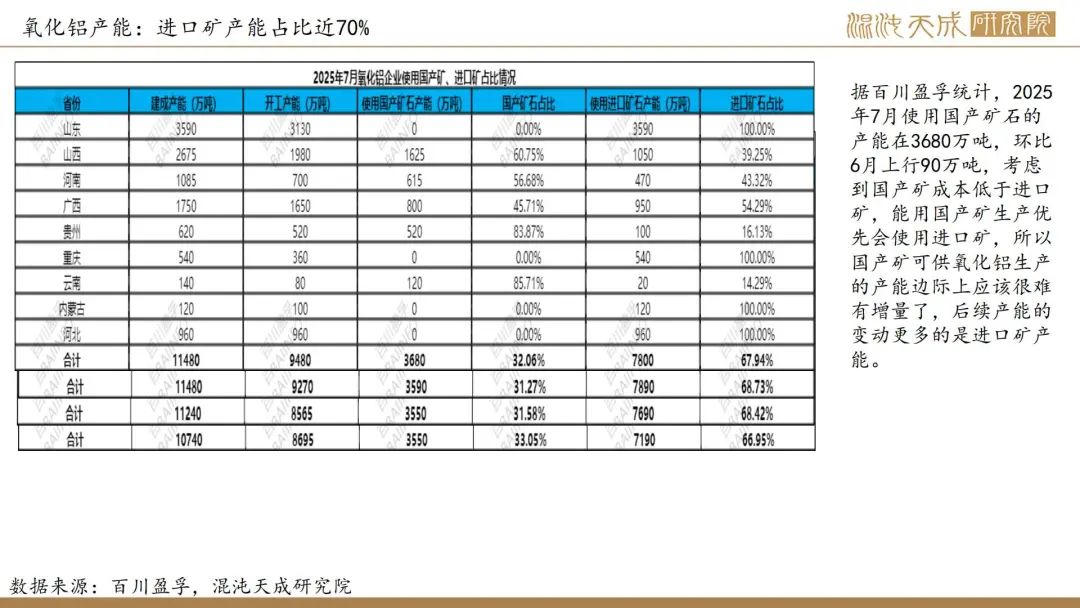

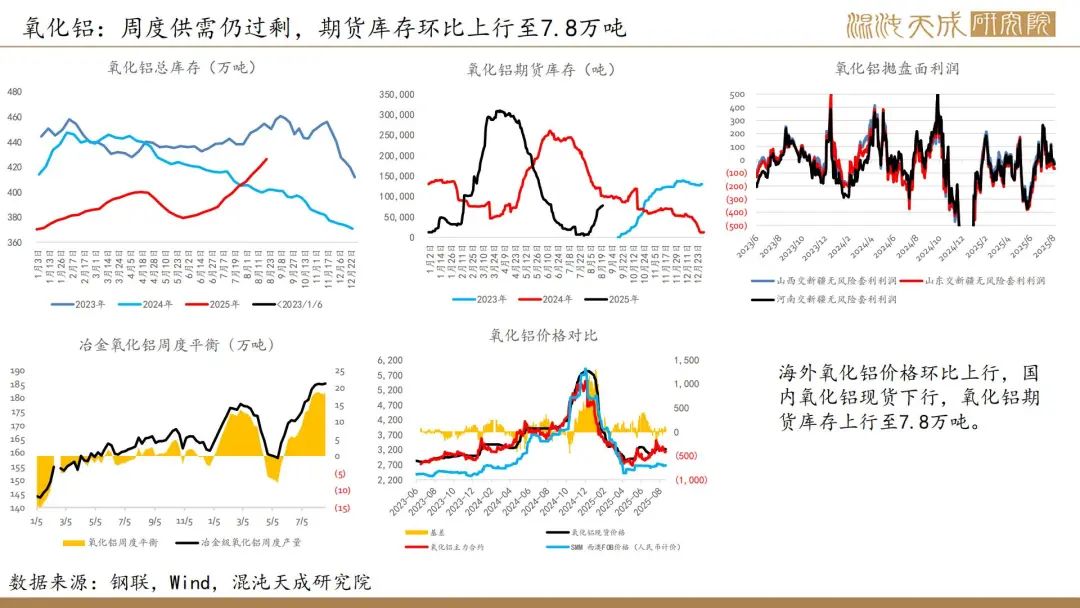

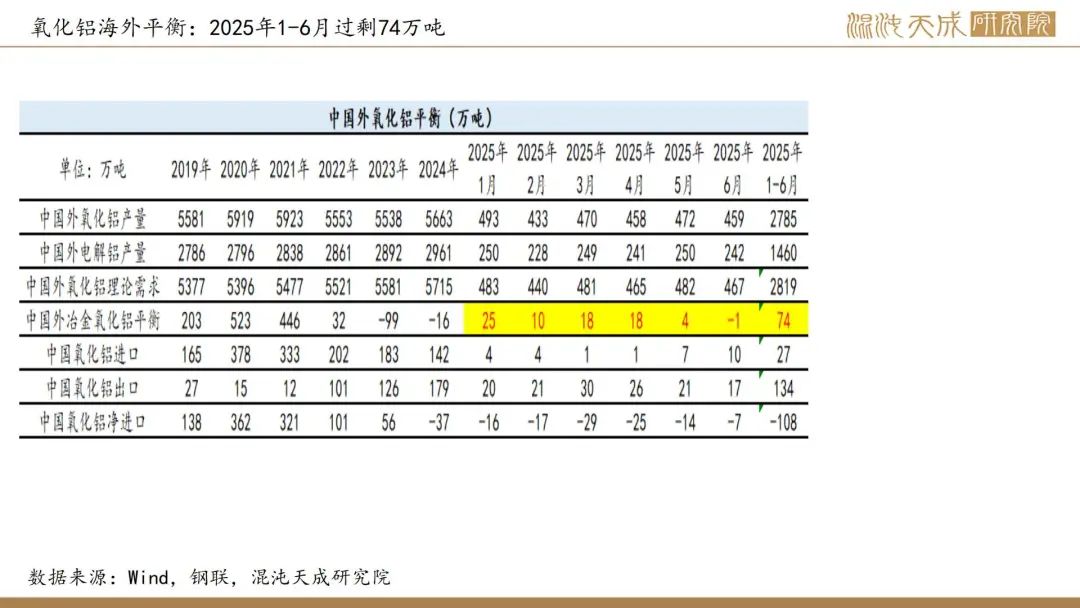

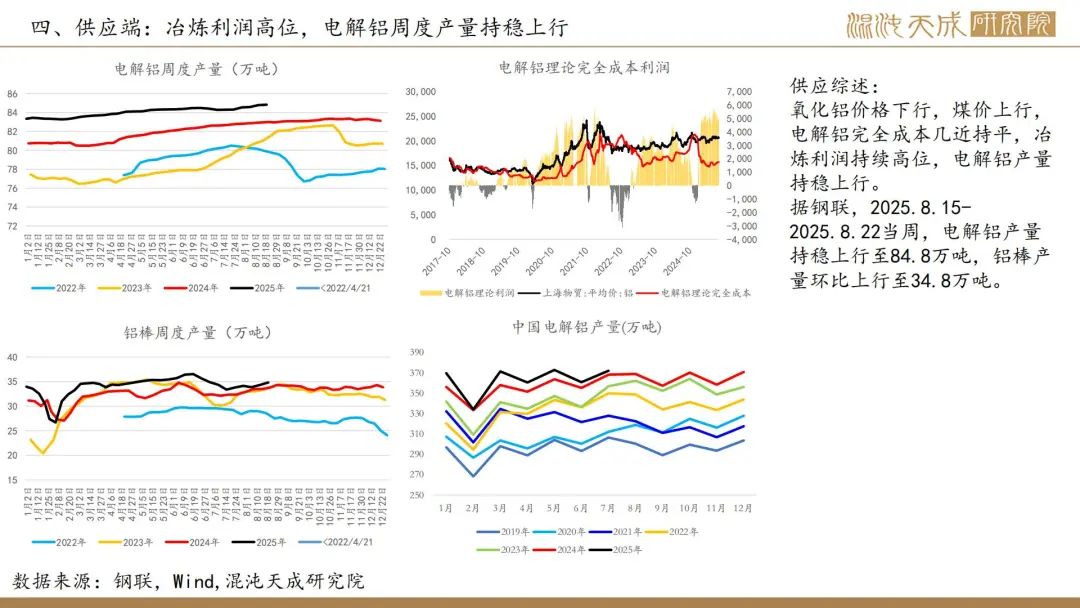

山西和河南两地受安监及环保督察等因素开采受限,部分矿山暂停生产,贵州铝土矿增量明显,国产矿7月产量环比上行。几内亚政府NMC国有矿业公司,接管GAC的采矿权,后续预计进口矿供应持稳运行,7月铝土矿进口环比增加,进口矿价环比上行,国内铝土矿库存已补至同期最高位,从原料平衡来看铝土矿供应够年内生产所需。氧化铝周度产量窄幅波动,周度供需仍过剩,库存继续累库。国内电解铝冶炼利润丰厚,供应持稳上行。

需求:

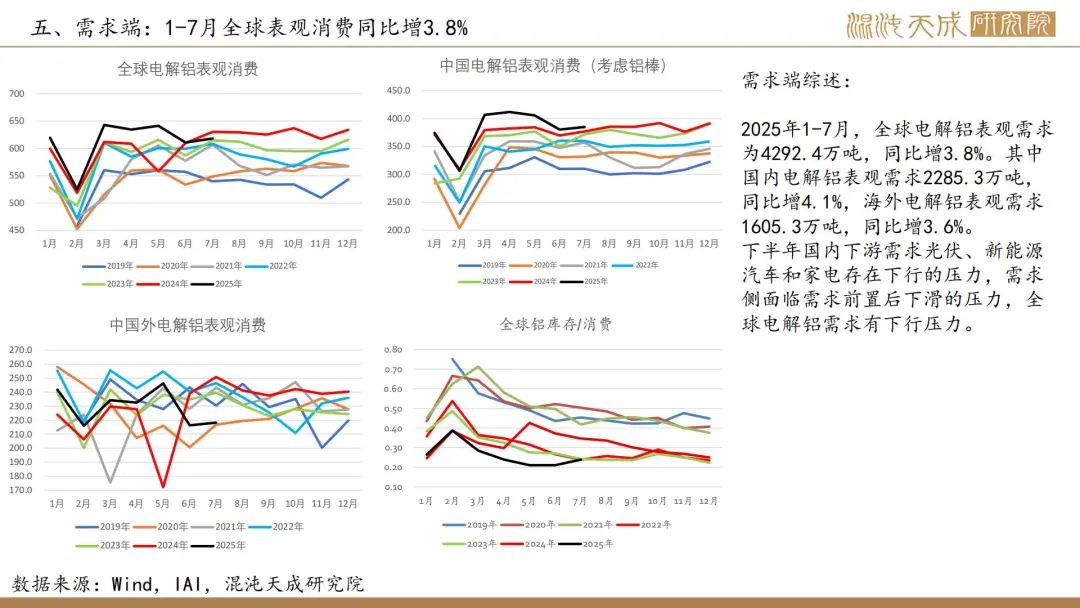

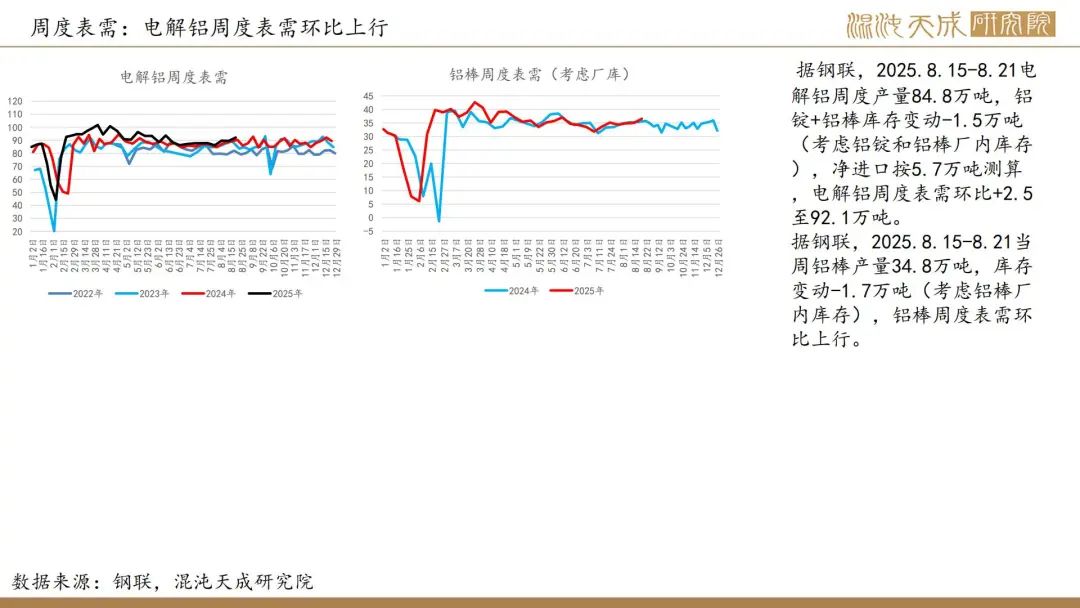

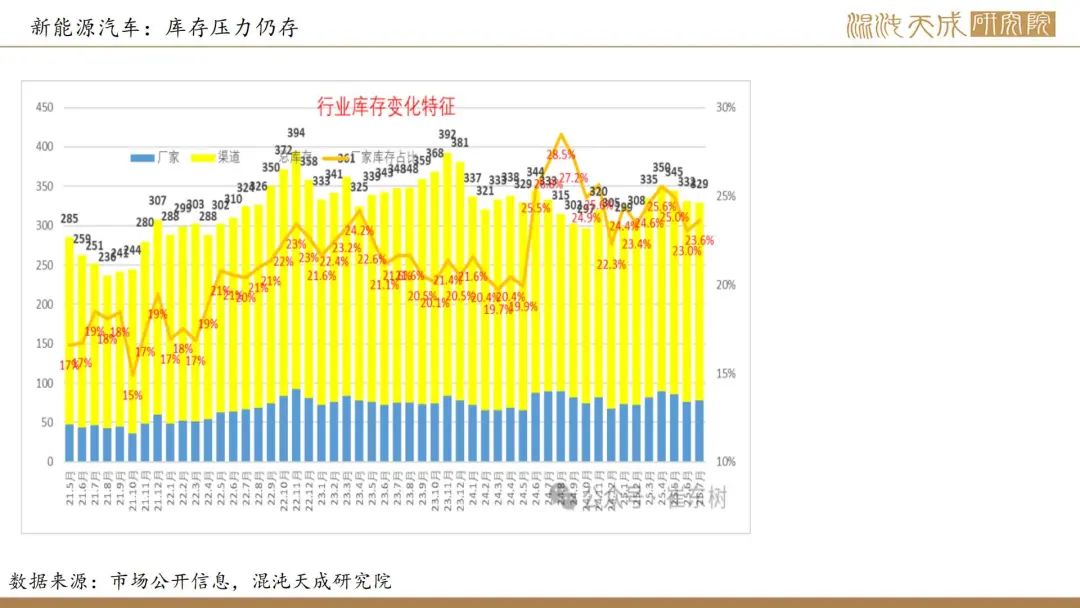

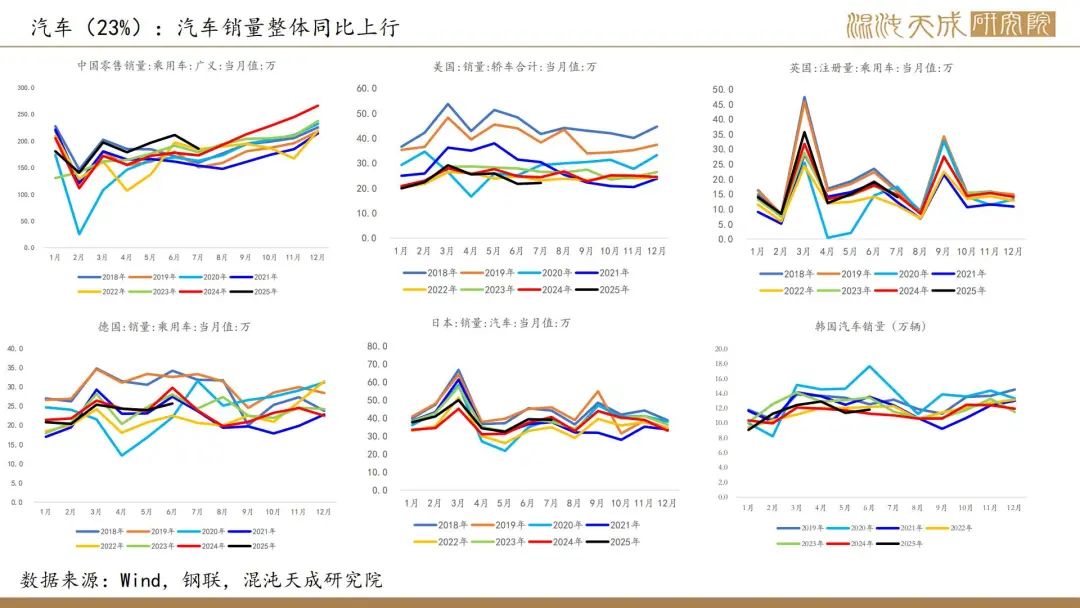

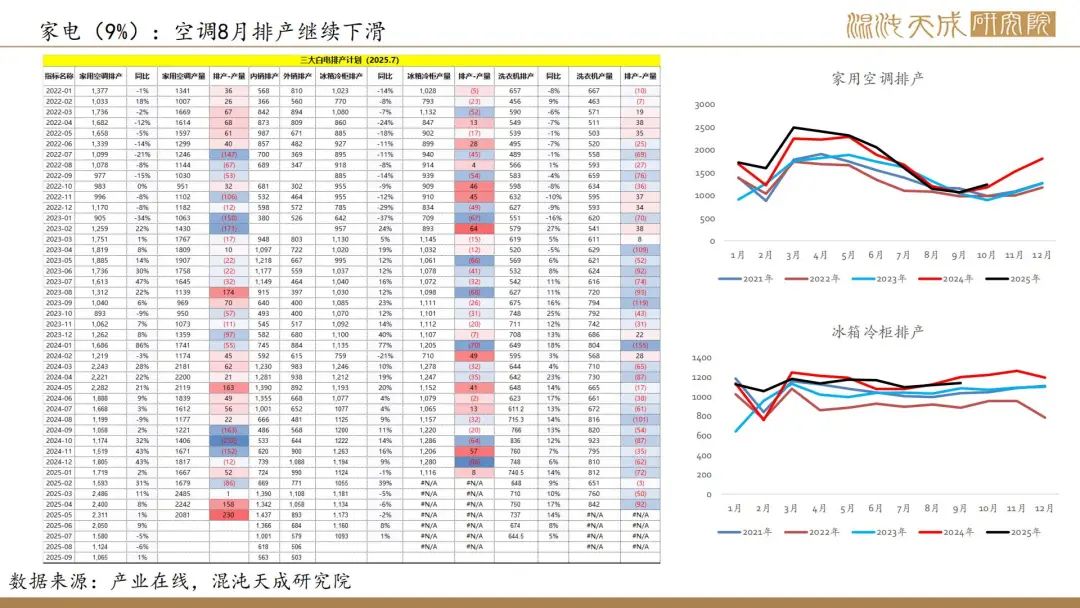

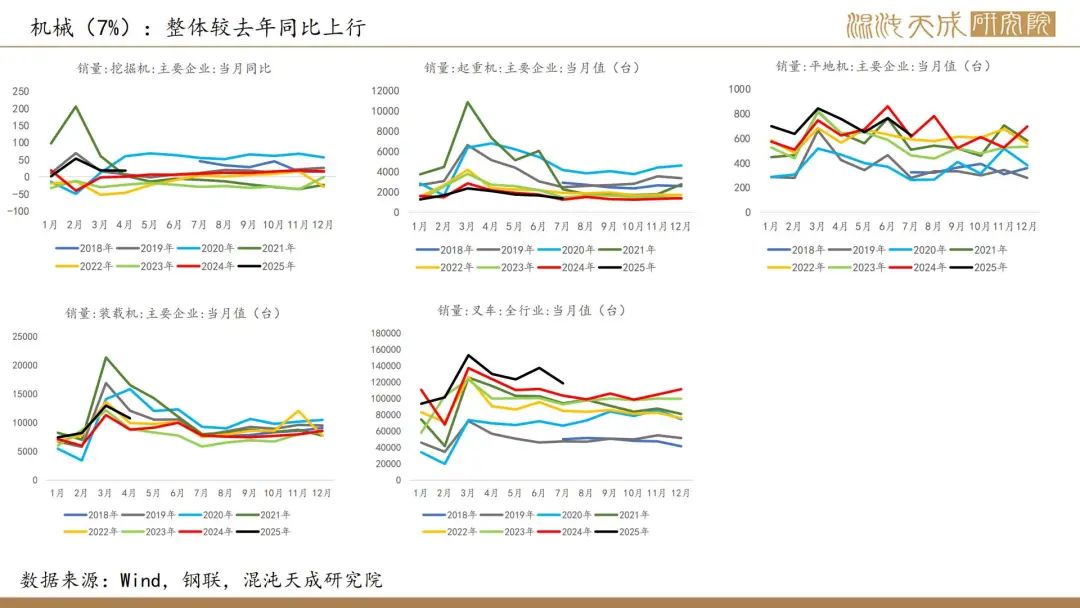

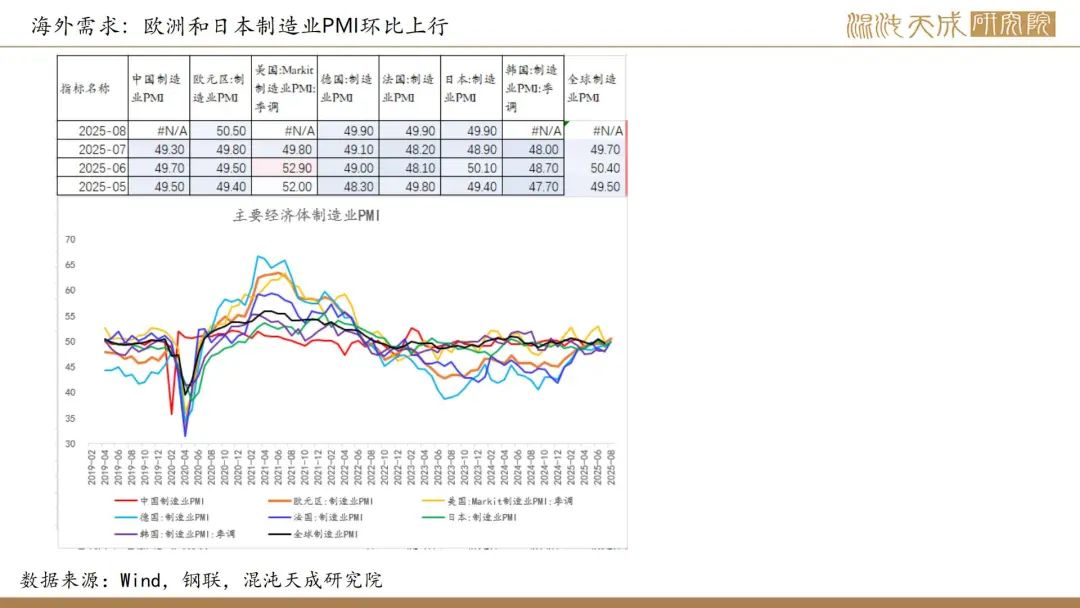

需求方面,下游开工率环比小幅上行,周度表需环比上行。国内光伏抢装结束,家电排产下行,汽车库存压力仍存,现实需求有转弱压力。鲍威尔表态偏鸽,美联储9月降息预期升温,市场再度完全定价9月降息。

成本与利润:

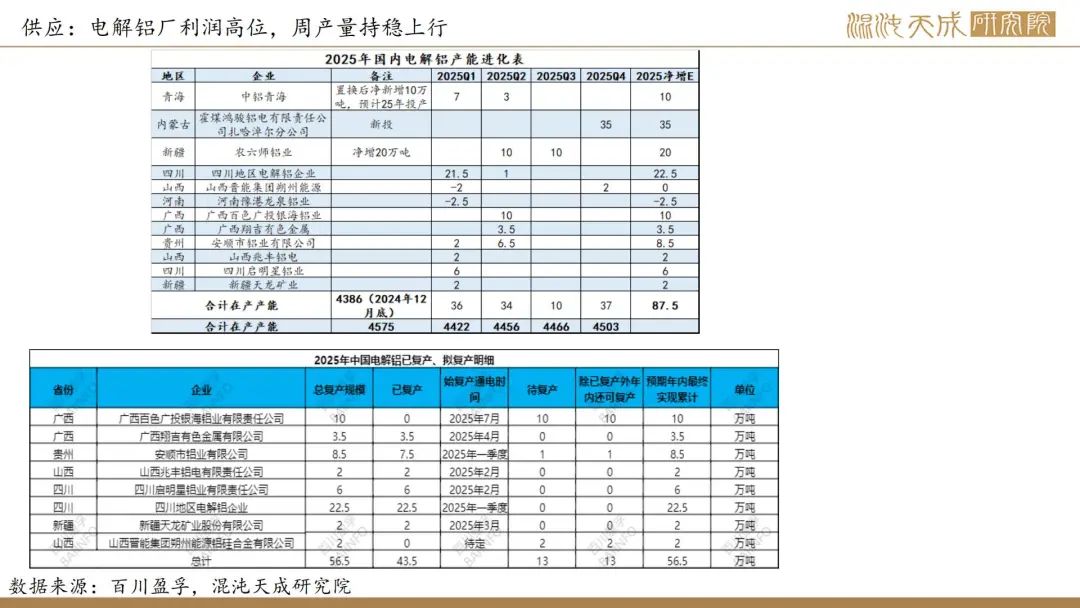

电解铝行业平均理论现金成本及完全成本约14300元/吨、 15700元/吨,原料端氧化铝价格下行,煤价回升,预焙阳极环比持平,成本环比几近持平,利润维持高位,前期停产产能复产,电解铝产量持稳上行。

库存:

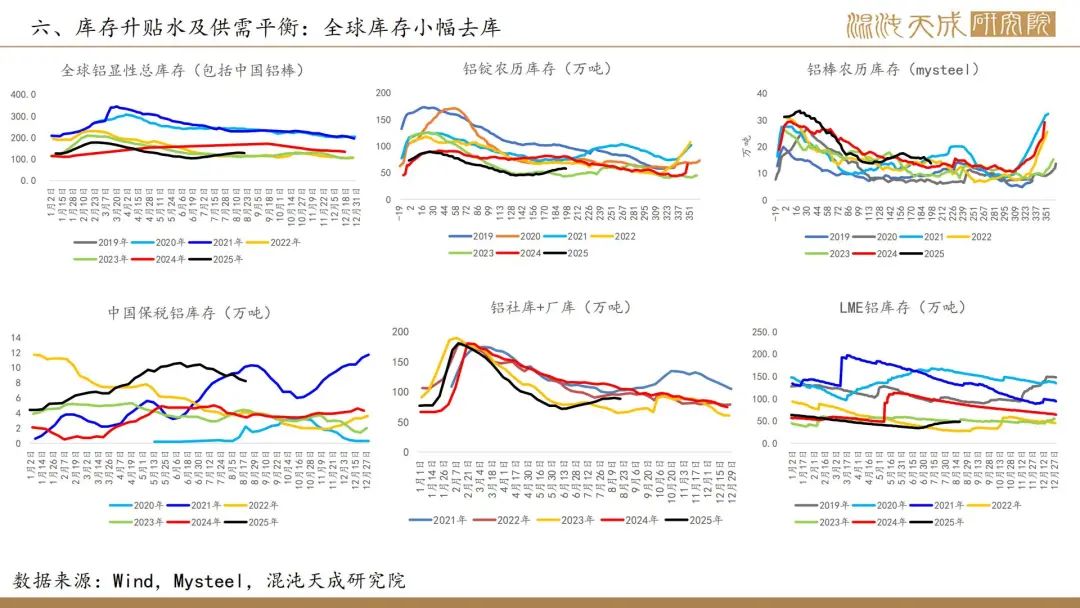

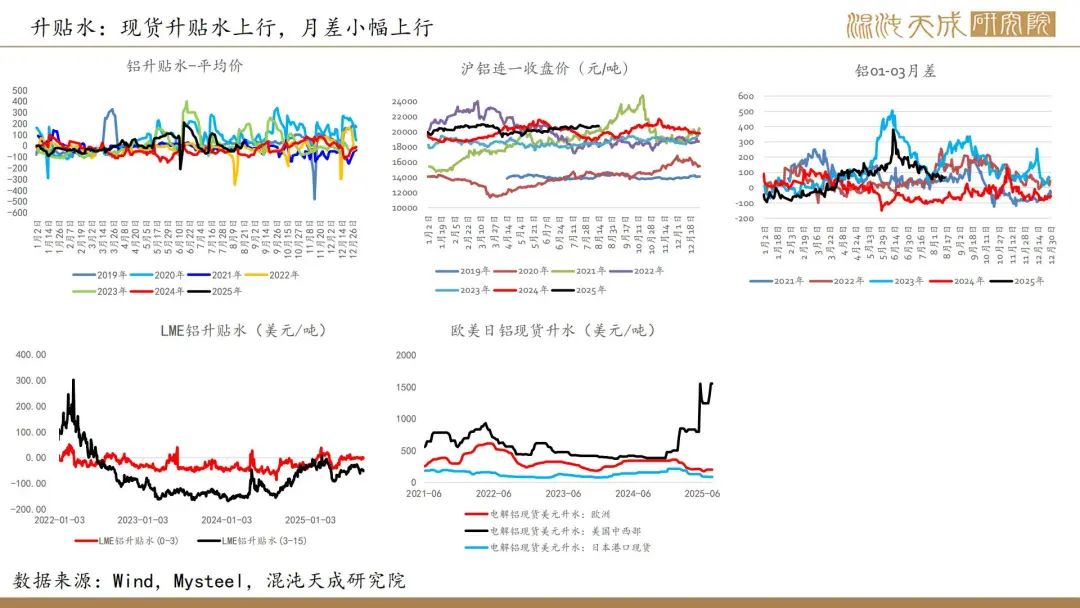

本周铝锭+铝棒库存环比下行,现货平水上行至小幅升水。LME库存-0.1至47.9万吨,全球库存小幅去库。

结论:

鲍威尔表态偏鸽,美联储9月降息预期升温,市场再度完全定价9月降息。国内反内卷仍是主线,后续关注政策实施效果及对商品供需的实质影响。电解铝利润高位,供应持稳上行,现实需求有转弱压力,库存压力凸显,铝价震荡运行。铝土矿供应充裕,生产仍有利润,氧化铝产量高位运行,供需仍旧过剩,库存持续累库,现货价格承压下行,基本面偏空未变,氧化铝期价偏弱震荡,逢高可轻仓试空。

风险提示:

经济衰退,中美谈判无果。

重要新闻:

1.【7月中国铝矿砂及其精矿进口量为2006万吨,同比增长34.2%】海关总署最新数据显示,7月中国铝矿砂及其精矿进口量为2006万吨,同比增长34.2%;1-7月铝矿砂及其精矿累计进口量为12326万吨,同比增长33.7%。(海关总署)

2.【7月中国未锻轧铝及铝材进口量同比增长38.2%】海关总署最新数据显示,2025年7月中国未锻轧铝及铝材进口量为36万吨,同比增长38.2%;1-7月累计进口量为233万吨,同比增长1.5%。7月中国未锻轧铝及铝材出口量为54万吨,同比下降7.6%;1-7月累计出口量为346万吨,同比下降7.9%。(海关总署)

3.【中国7月氧化铝出口量为23万吨,同比增56.4%】中国海关发布最新统计数据:7月份氧化铝出口量为23万吨,同比增56.4%;年累计氧化铝出口量为157万吨,同比增64.3%。(海关总署)

4.【美国将407类钢铁和铝衍生产品纳入关税清单 适用税率为50%】当地时间8月19日,美国商务部宣布,将407个产品类别纳入钢铁和铝关税清单,适用税率为50%。商务部声明称,此次新增清单涵盖范围广泛,包括风力涡轮机及其部件、移动起重机、铁路车辆、家具、压缩机与泵类设备等数百种产品。(央视新闻)

5.【中国7月氧化铝产量同比增长4.6%至756.5万吨】国家统计局发布的数据显示,中国2025年7月氧化铝产量为756.5万吨,6月份为774.9万吨,同比增长4.6%;1-7月累计产量为5267.2万吨,同比增长8.5%。(国家统计局)

6.【中国7月铝材产量同比减少1.6%至548.4万吨】国家统计局发布的数据显示,中国2025年7月铝材产量为548.4万吨,6月份为587.4万吨,同比减少1.6%;1-7月累计产量为3847万吨,同比增长0.8%。(国家统计局)

7.【中国7月铝合金产量同比增加10.7%至153.6万吨】国家统计局发布的数据显示,中国2025年7月铝合金产量为153.6万吨,6月份为166.9万吨,同比增加10.7%;1-7月累计产量为1062.8万吨,同比增长14.8%。(国家统计局)

8.【IAI:7月全球原铝产量同比增加2.5%至637.3万吨】8月20日,国际铝业协会(IAI)公布的数据显示,7月全球原铝产量为637.3万吨,同比增加2.5%;原铝日均产量为20.56万吨。除中国和未报告地区外,7月原铝产量为228.9万吨,日均产量为7.38万吨。(文华财经)

9.【WBMS:6月全球原铝供应过剩18.31万吨】世界金属统计局(WBMS)公布的最新报告显示,2025年6月,全球原铝产量为609.44万吨,消费量为591.13万吨,供应过剩18.31万吨。1-6月,全球原铝产量为3684.73万吨,消费量为3688.4万吨,供应短缺3.67万吨。(文华财经)

10.【鲍威尔“加入”鸽派阵营 称经济风险为降息提供更足理由】美联储主席鲍威尔表示,不断“变化”的经济风险让美联储有了更充分的降息理由。这番言论表明鲍威尔站到了负责制定利率的联邦公开市场委员会中“鸽派”阵营,也释放出他可能支持美联储在9月的下次会议上降息25个基点的信号。尽管鲍威尔承认政府贸易战对消费者物价的影响如今“清晰可见”,但他暗示这种影响不太可能持续,反而可能只是一次性冲击,央行可以不予理会。他表示:“鉴于劳动力市场并非特别紧张,且面临越来越大的下行风险,(通胀持续上升的)这种结果似乎不太可能出现。”他还补充道,“通胀面临上行风险,而就业则面临下行风险,这是个颇具挑战的局面”。(金十数据)

11.【美国8月PMI数据显示经济强劲 通胀压力达三年来最高水平】标普全球市场情报首席商业经济学家Chris Williamson表示,8月强劲的PMI初值增加了美国企业在第三季度迄今表现强劲的迹象。数据显示,经济正以2.5%的年化速度扩张,高于上半年平均1.3%的增速。制造业和服务业都报告了更强劲的需求状况,但难以满足销售增长,导致未完成订单以2022年初以来最快的速度上升。(金十数据)

工业品组:

黄一帆

Z0022510

13120716150

关于商品研究提升的三点结论:

第一是要提高研究效率:

要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:

利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:

以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

混沌天成研究院