【铜周报】通胀数据未改市场降息预期,铜价偏强震荡静待议息会议

2025年9月13日 铜

通胀数据未改市场降息预期,铜价偏强震荡静待议息会议

基本面概述及结论:

宏观:

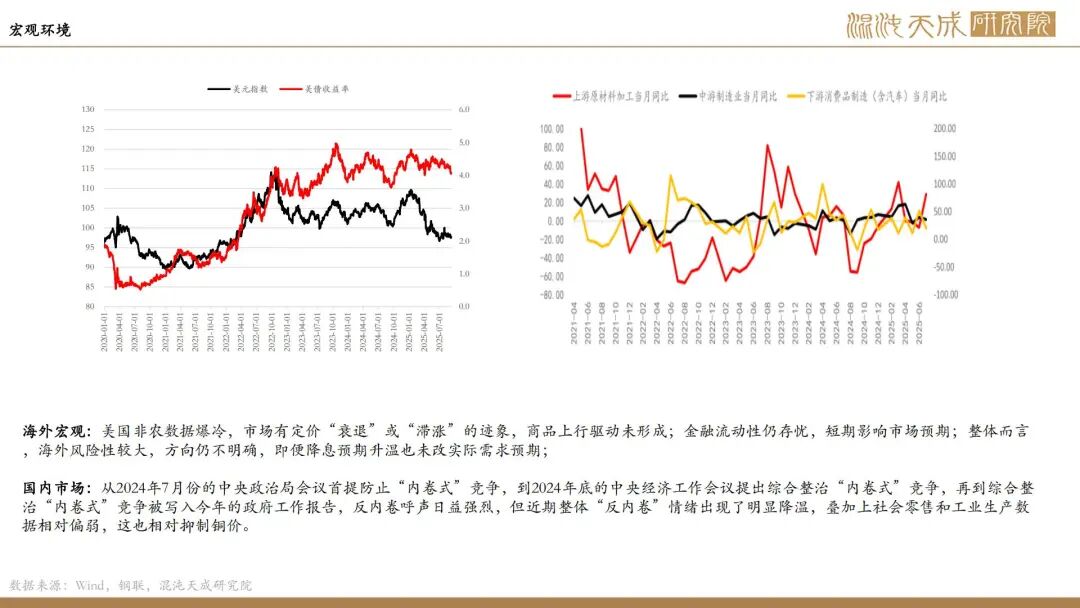

本周整体铜价显示出突破的迹象,主要受到宏观的驱动影响。本周美国CPI符合预期,PPI数据走低,而就业市场高频显示出走弱迹象,市场对于美联储的降息预期未出现明显变动,本周整体全球市场的金融市场风险未出现发酵现象,美债利率和美元指数回落驱动宽松交易,这一定程度上驱动以海外宏观作为主导因素的铜价出现了明显的上冲。

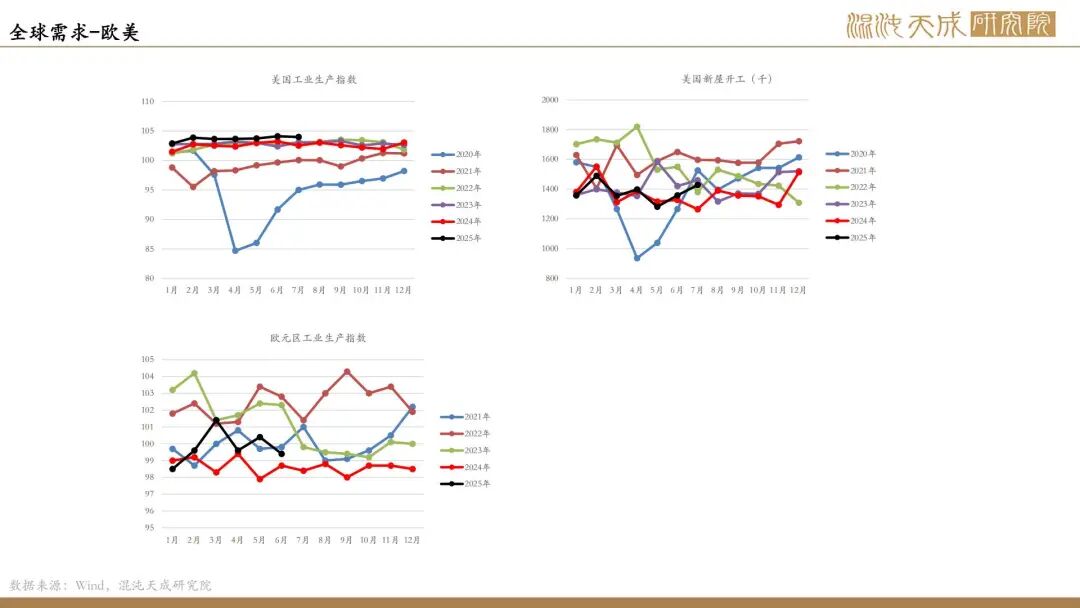

海外宏观:美国CPI数据符合市场预期,就业市场继上周非农爆冷后,本周的高频失业金申领数据也开始显示疲软,整体市场降息预期仍未改。在此驱动下,美元指数和美债利率相对走弱形成宽松交易为主导,铜价伴随宏观向上触及震荡上沿并有突破迹象。但我们仍认为市场在下周降息实际落地之后有可能出现宏观情绪的反转,海外风险性仍较大,即便降息预期升温也未改实际需求预期, 方向尚未形成趋势,;

国内市场:政策端,本周公布的《关于全国部分地区要素市场化配置综合改革试点实施方案的批复》可能成为“反内卷”的延续,带来市场的需求预期上升; 实际数据角度,本月社融数据仍差,但央行上个月已发文社融数据参考意义减弱;未贴现银行承兑汇票为正,表明企业愿意持有大量资金,境内股票融资持续增长,叠加非银金融机构存款同比继续多增,以上三项均是股市火热,投资需求旺盛的体现。从预期角度而言,铜价仍具备和宏观共振的条件。

供需:

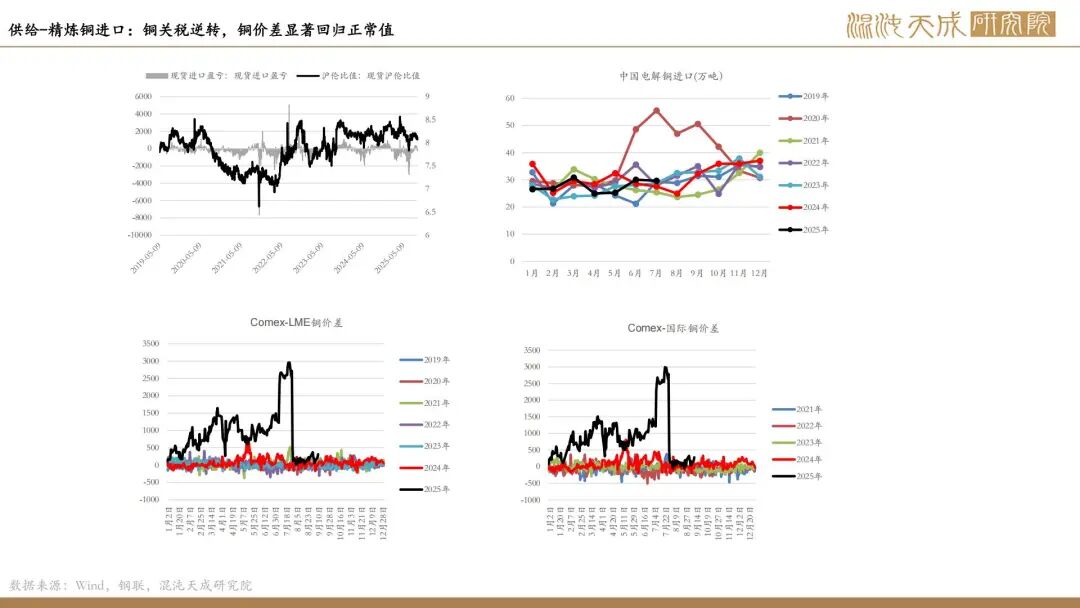

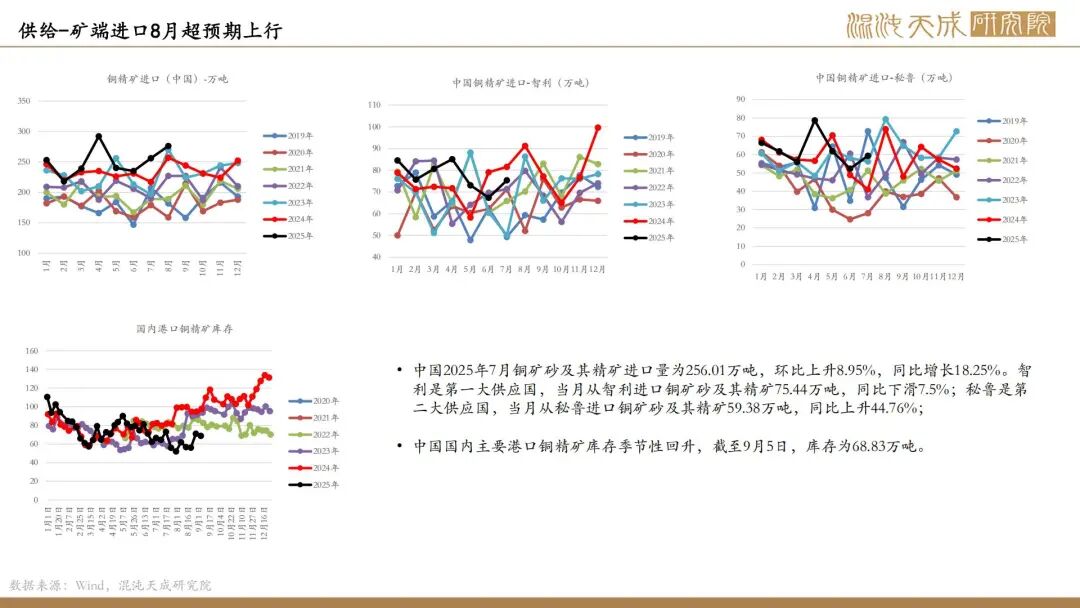

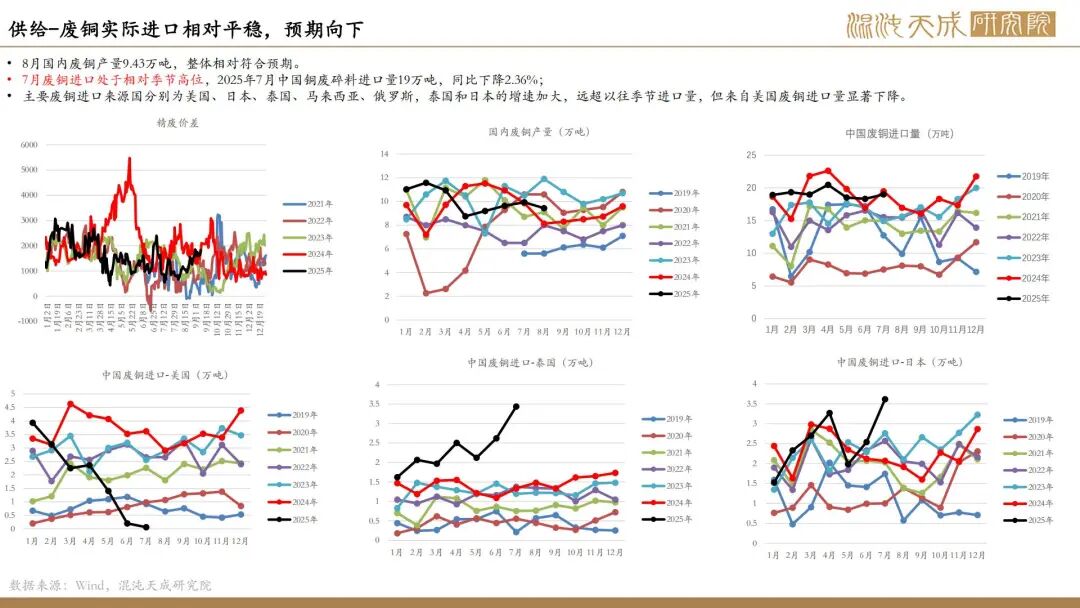

供应端:冶炼环境仍较差,在经历了几周的利润回升后,本周TC再次转弱,但合计硫酸利润亏损基本修复,叠加其他副产品,冶炼企业整体亏损相对可控,现阶段供应受限仍未体现在现实数据上,8月进口铜精矿和废料仍保持高位,精炼铜生产尚未减速,8月电解铜产量再现高位。不过进口铜元素预期受限,长期供应下降的预期仍保持将一定程度驱动供应;

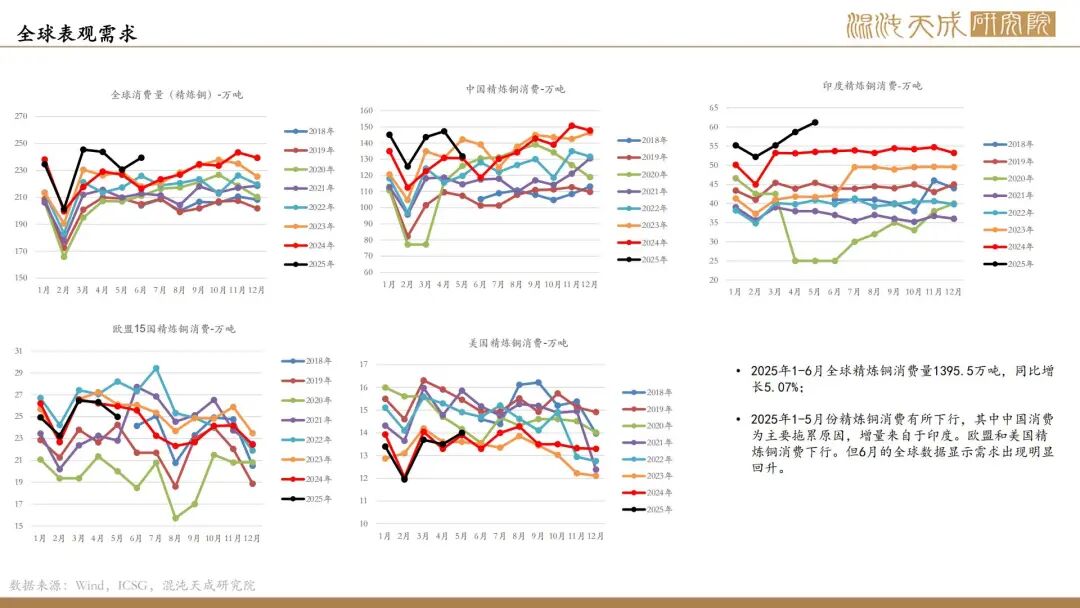

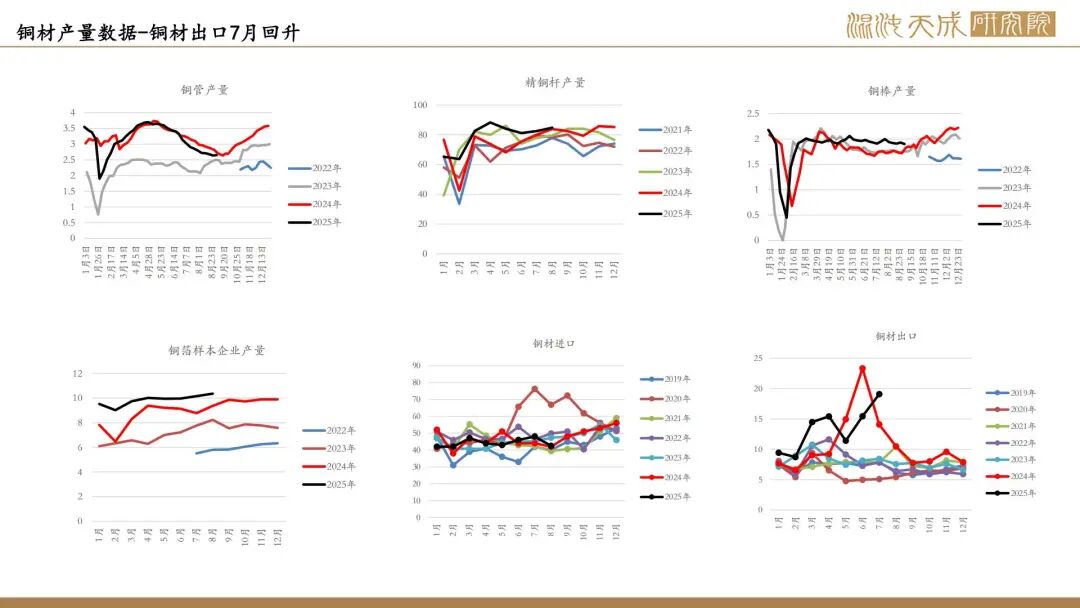

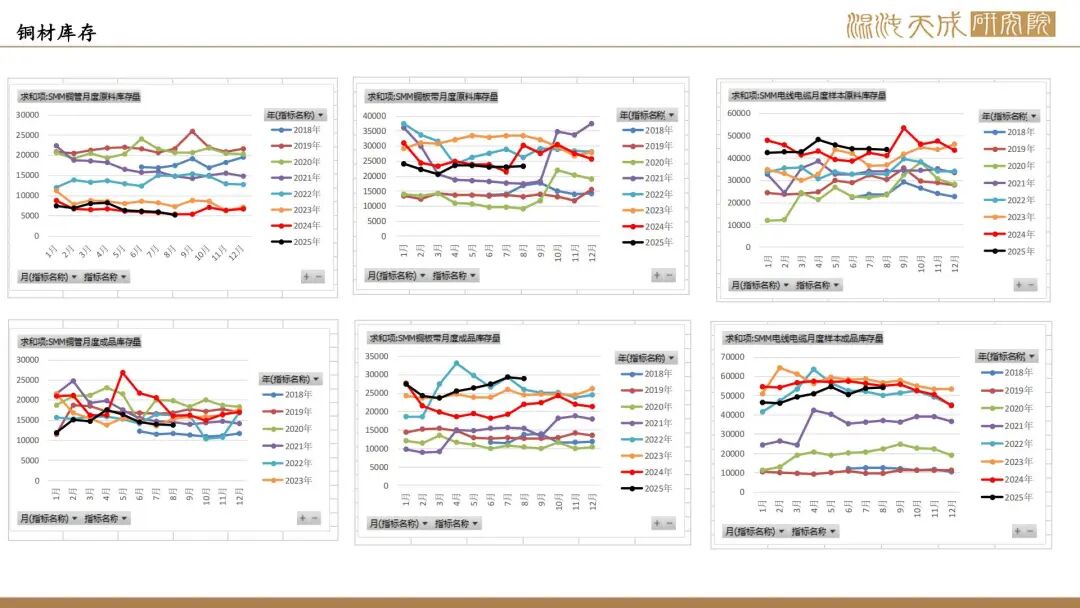

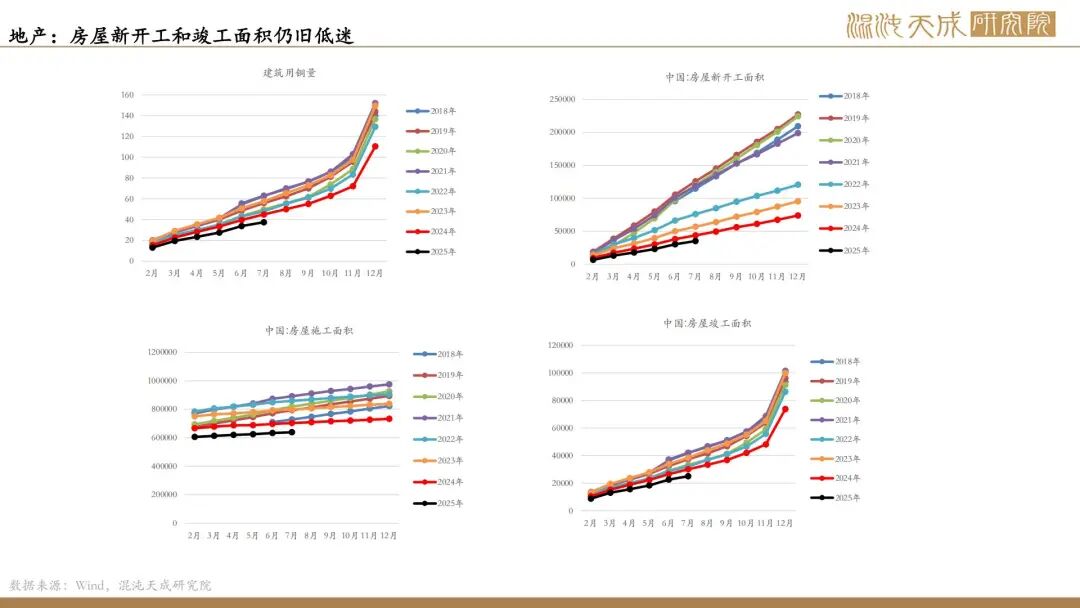

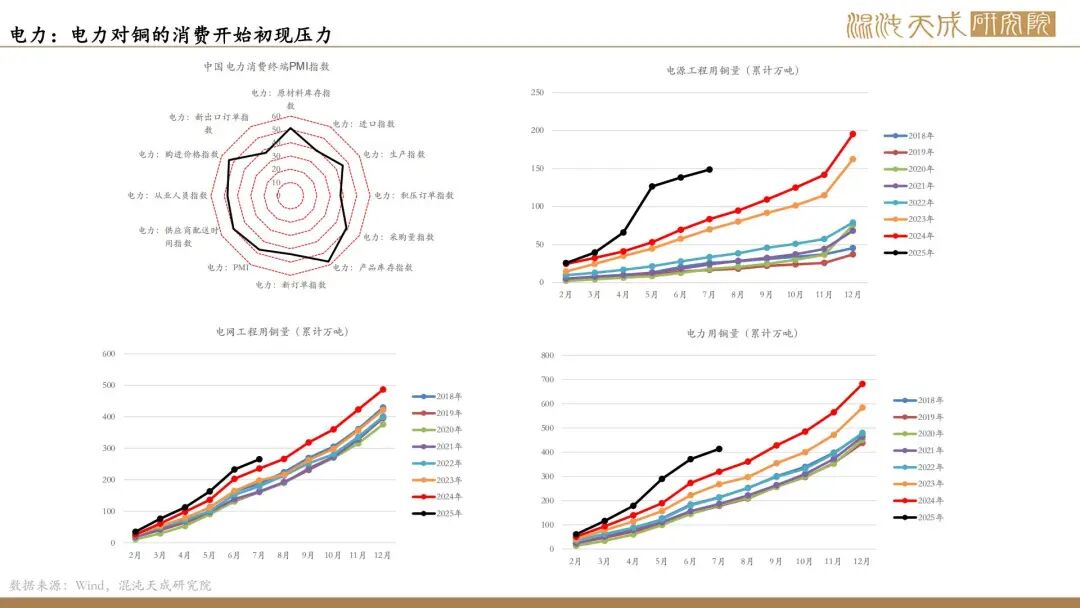

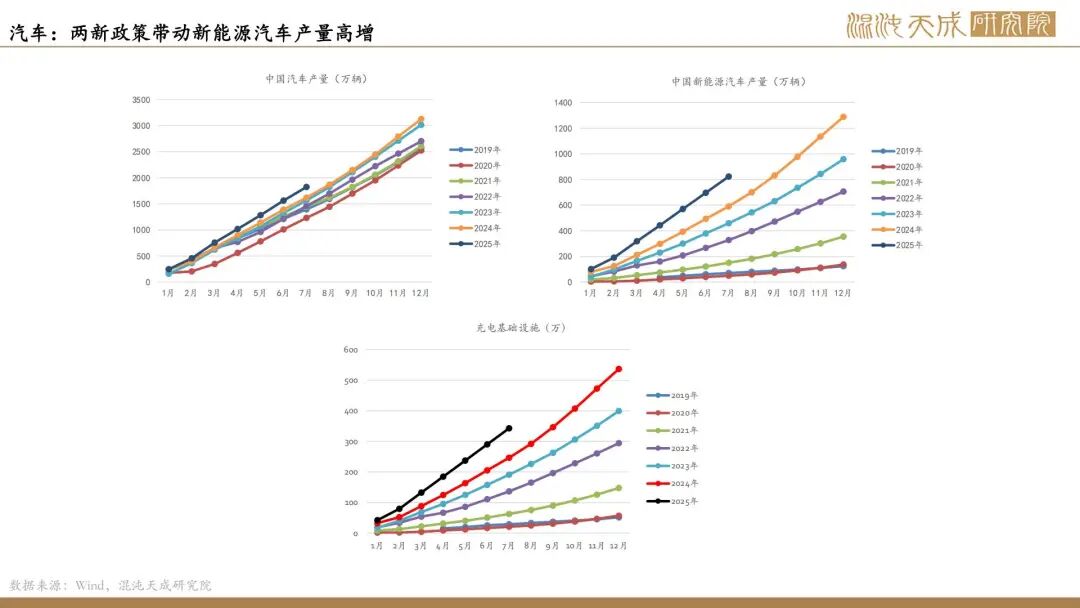

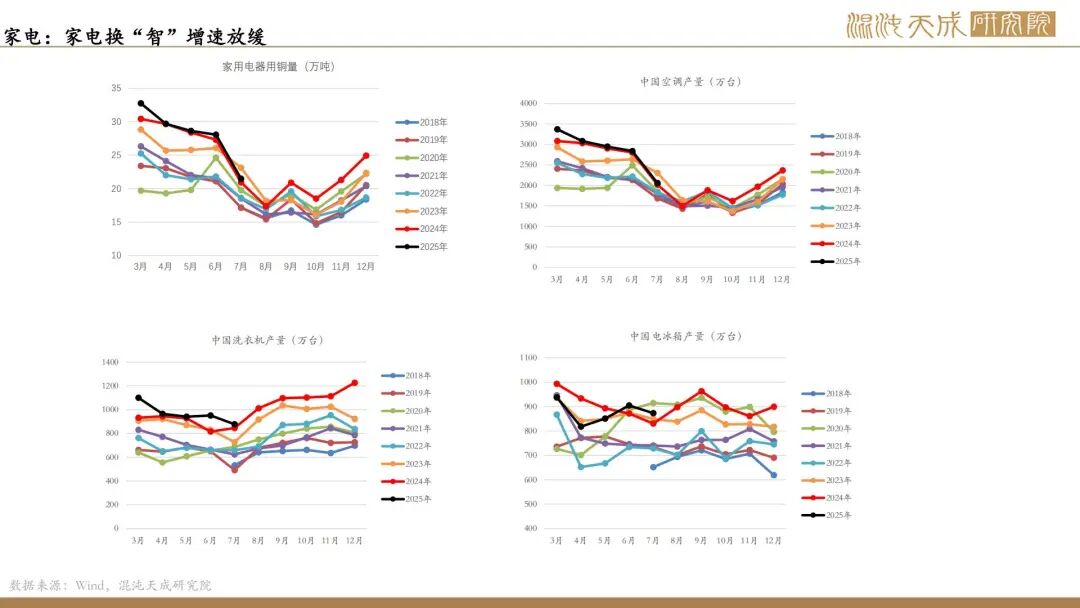

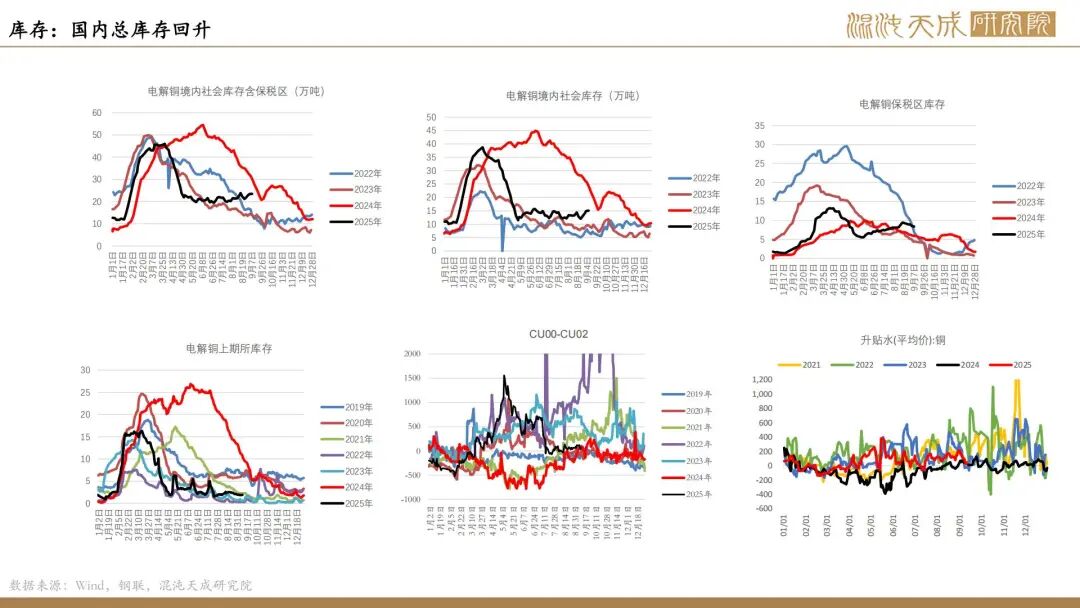

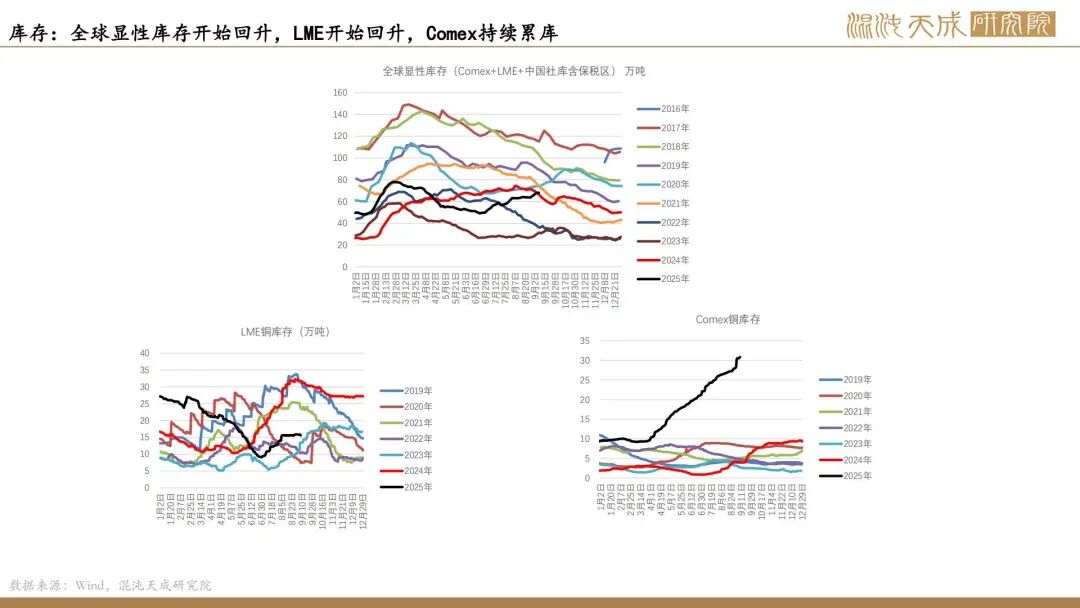

需求端:全球显性库存开始出现回升,LME开始累库;9月8日国内市场电解铜现货库存15.06万吨,库存仍有抬升的迹象。下游企业逢低采购,供应压力尚未明显出现,进口铜仍存在到货量,整体库存仍向上。7月地产消费低位震荡,家电增速放缓,汽车和电力仍是主要增量,但铜材出口出现了显著回升,国内伴随着不确定的宏观环境,终端消费需求仍存在一定的不确定性。

结论:

全球原料趋紧格局缓解,供给端压力尚未实际体现;需求端韧性需求开始小幅减弱,库存出现回升,终端消费伴随宏观环境仍存在不确定性。现阶段铜价产业端分歧较弱,更多依赖于宏观环境的驱动,近期铜价持续维持震荡偏强的原因是宏观宽松预期和尚未出现的风险共同引起,伴随着美联储降息预期的维持,铜价开始定价触及上沿。在宏观不出现明显风险的情况下,当下宽松的金融环境和较为韧性的供需,铜价仍震荡偏强为主。周内需要关注美联储议息会议,市场宏观大方向是否伴随降息落地出现反转,这也是对于铜价震荡偏强走势的主要风险。

短期观点:震荡偏强

风险:全球流动性风险

工业品组

周蜜儿

Z0022003

1312058822

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。