【纸浆周报】发运维持高位,等待浆价筑底

2025年11月8日 农产品-纸浆

发运维持高位,等待浆价筑底

观点概述:

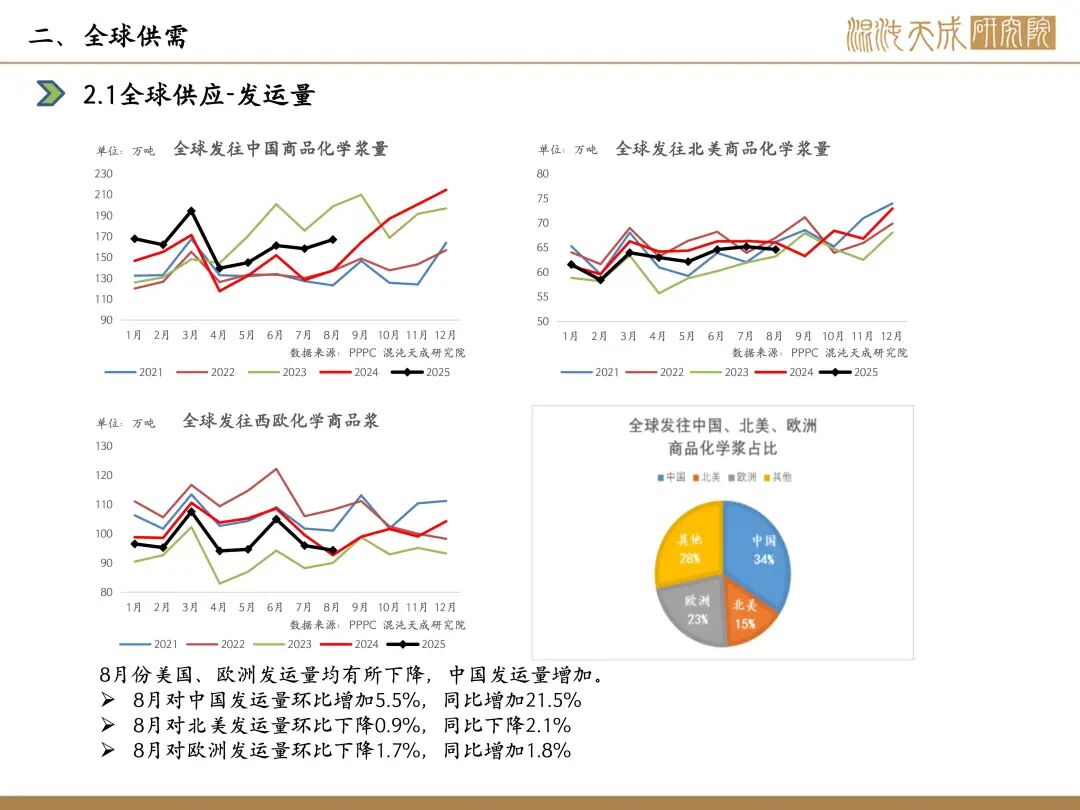

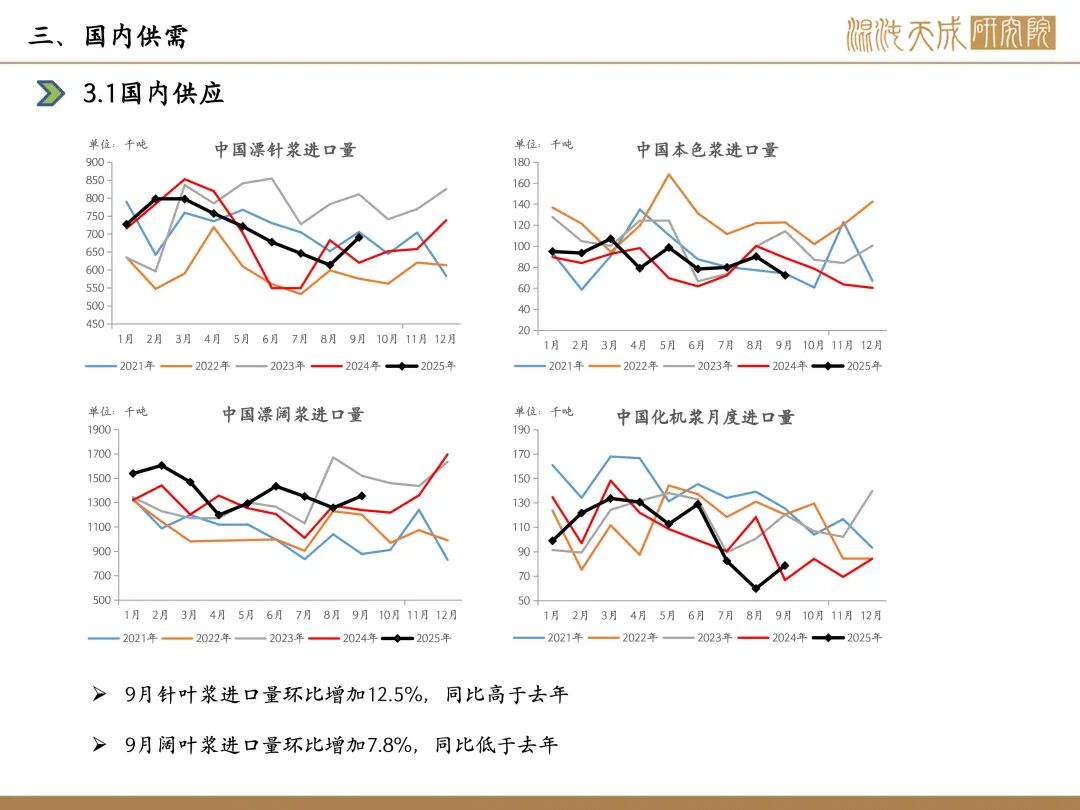

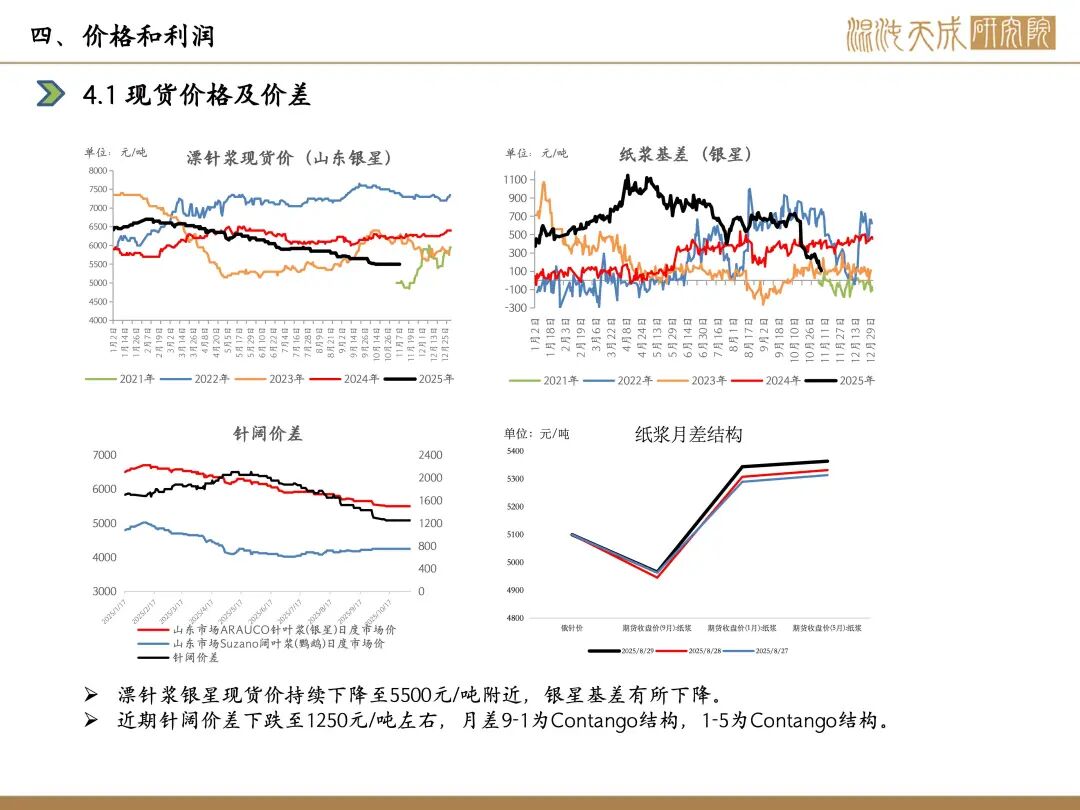

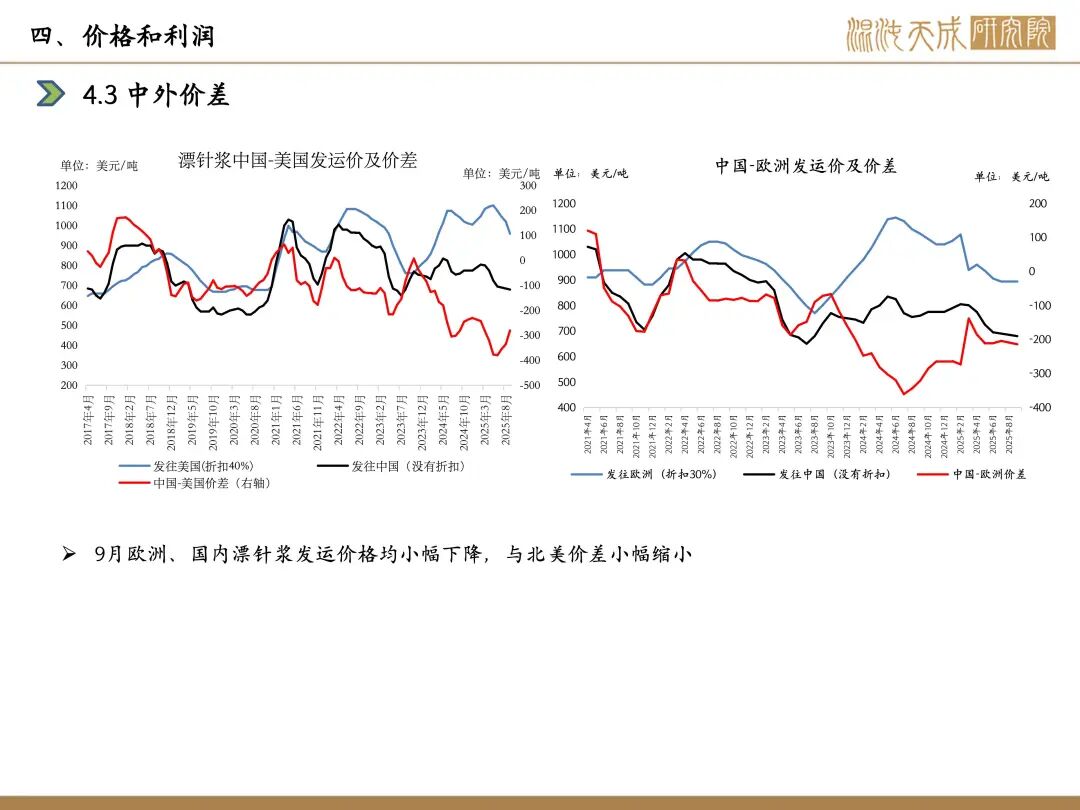

近一周,SP2601合约震荡上涨;Arauco10月报价,针叶浆银星680美元/吨,较上轮下降20美元/吨;因木片成本上涨,亚太森博宣布阔叶浆接单价格上调150元/吨;供应端,国内市场,重庆市生态环境局批准重庆理文造纸有限公司年产20万吨化学浆适应性改造产能提升项目,将化学浆产能提升至25万吨/年;海外市场,巴丝宣布2026年将调配其中一条生产线专门用于生产溶解浆,这一条浆线可年生产150万吨漂白阔叶化学浆;需求端,本周下游开工有所回升,相比节前下游开工略有改善,值得注意的是纸企抬涨各类用纸报价,对纸浆价格起到支撑作用;综合来看,新产能陆续投放,终端需求有所改善,原料方面,辐射松价格上涨从原料端利多浆价;宏观方面,纸浆对美进口价格维持10%的关税,宏观情绪有所好转。

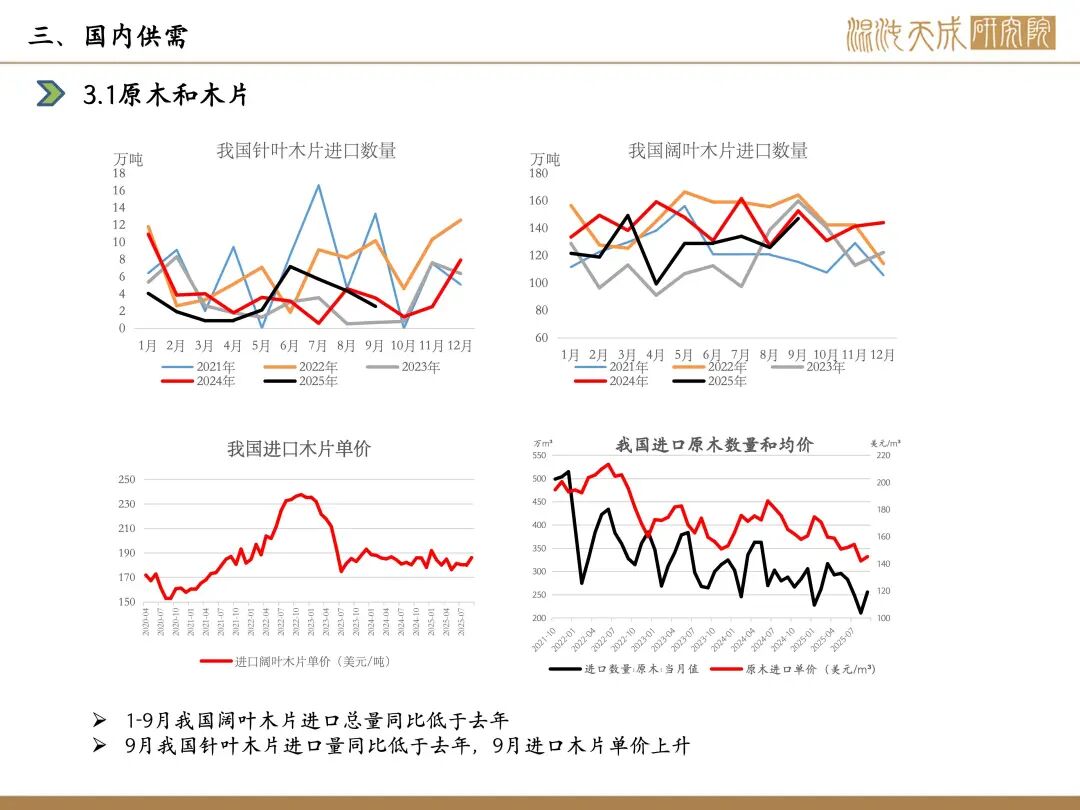

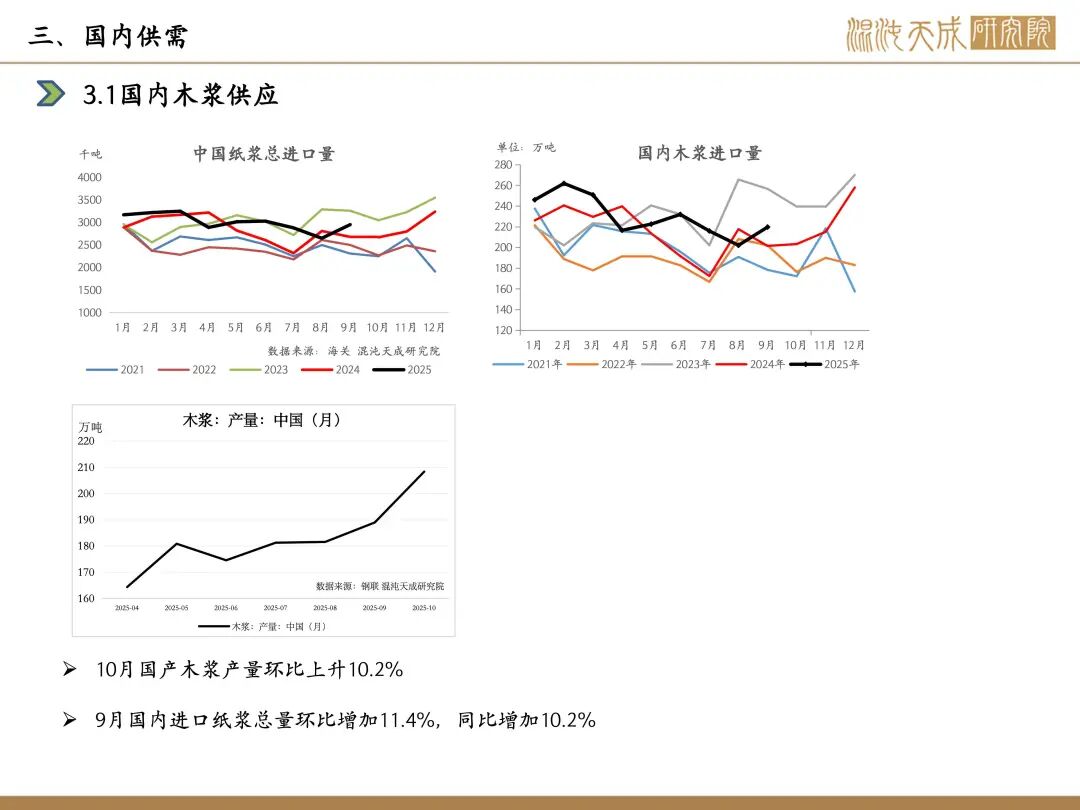

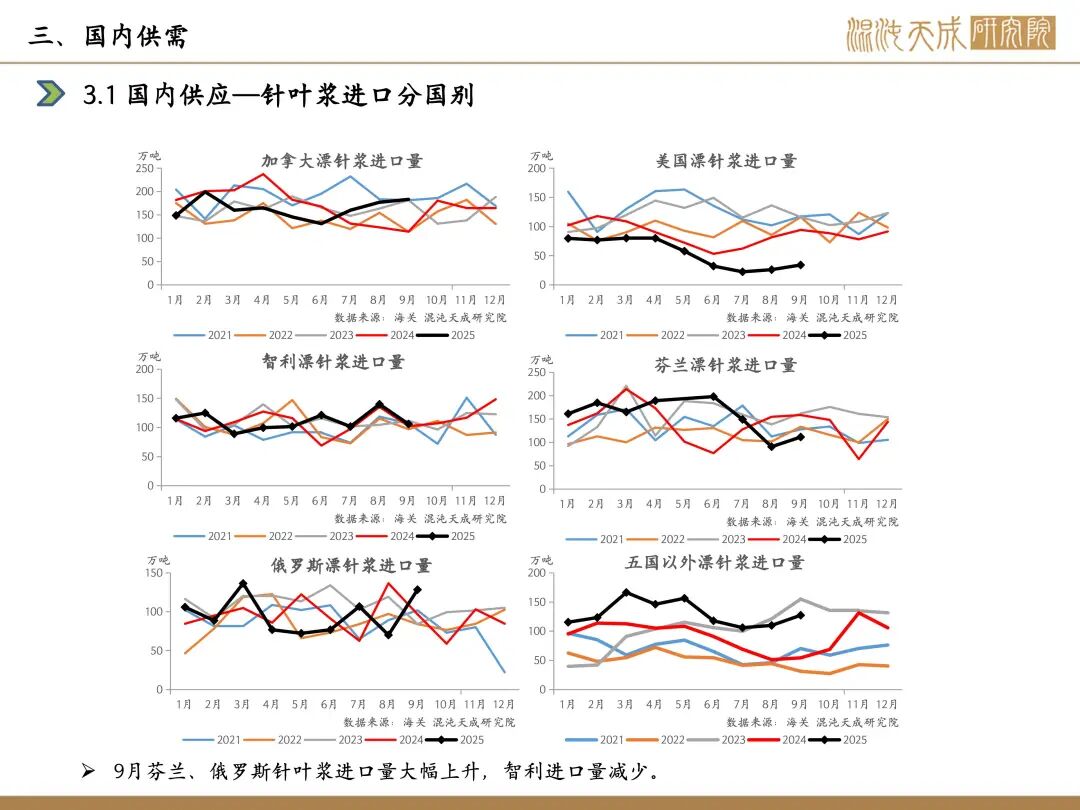

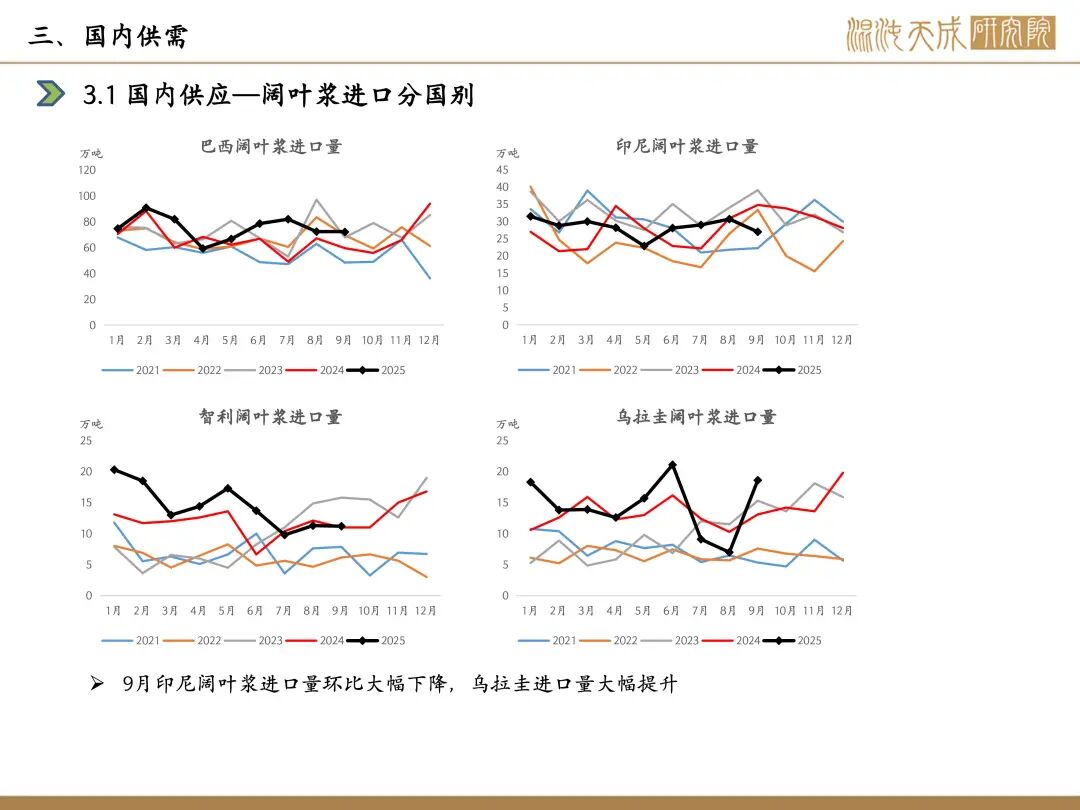

供给:目前纸浆内外供应皆充足。国内市场,重庆市生态环境局批准重庆理文造纸有限公司年产20万吨化学浆适应性改造产能提升项目,将化学浆产能提升至25万吨/年;南宁太阳纸业有限公司二期化学浆线开机投产成功;海外市场,巴丝宣布2026年将调配其中一条生产线专门用于生产溶解浆,这一条浆线可年生产150万吨漂白阔叶化学浆。

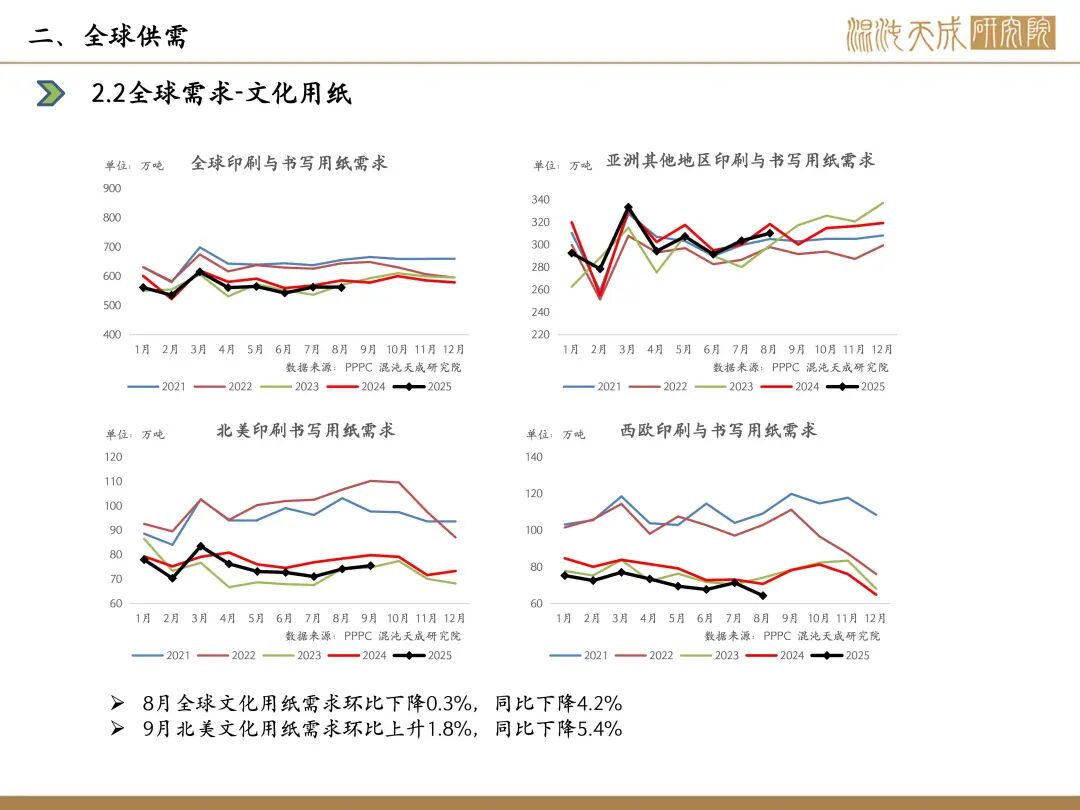

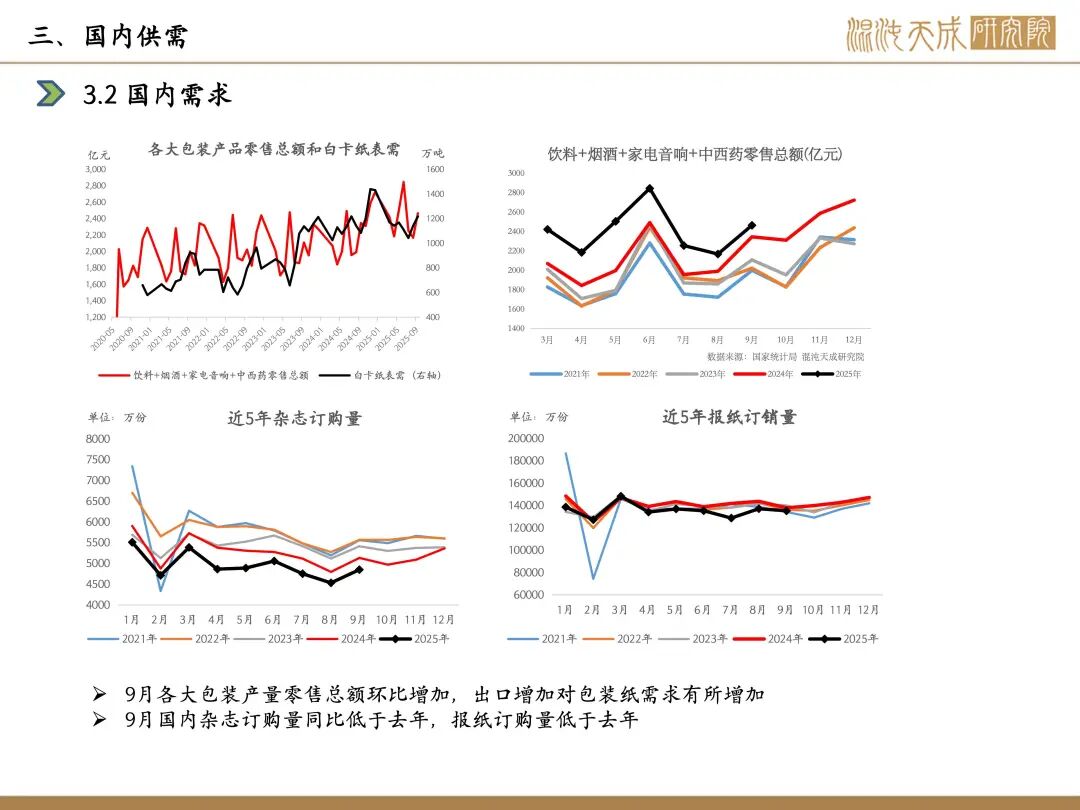

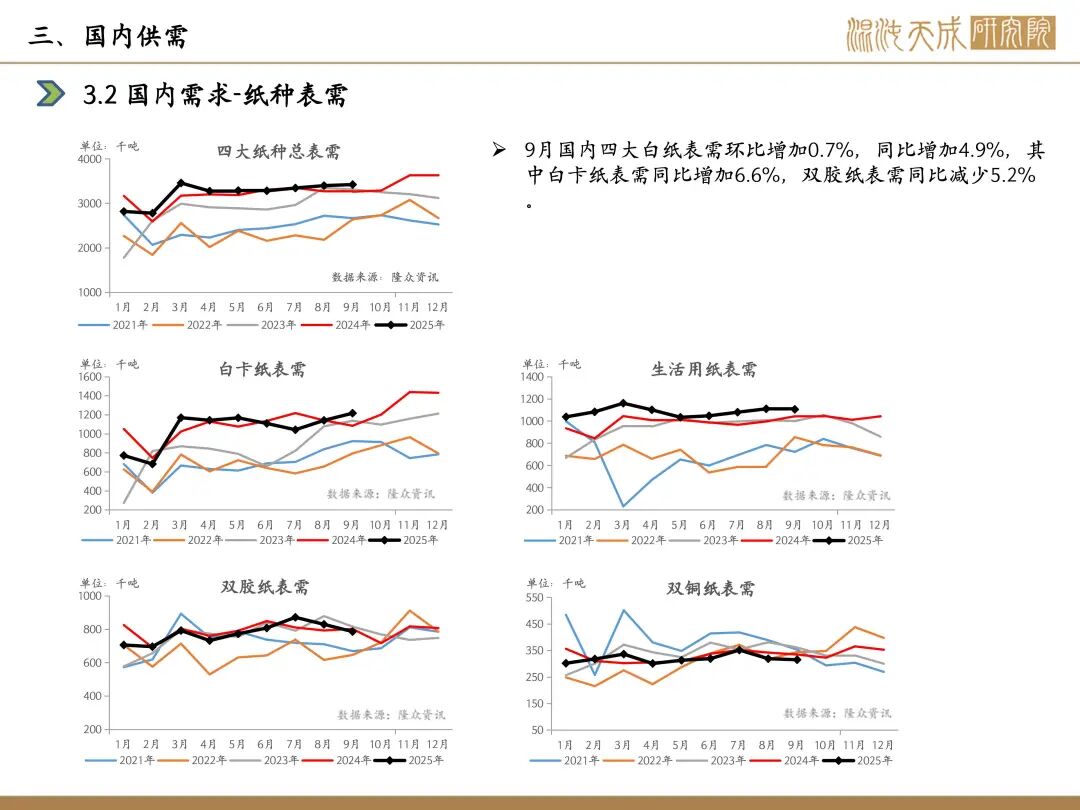

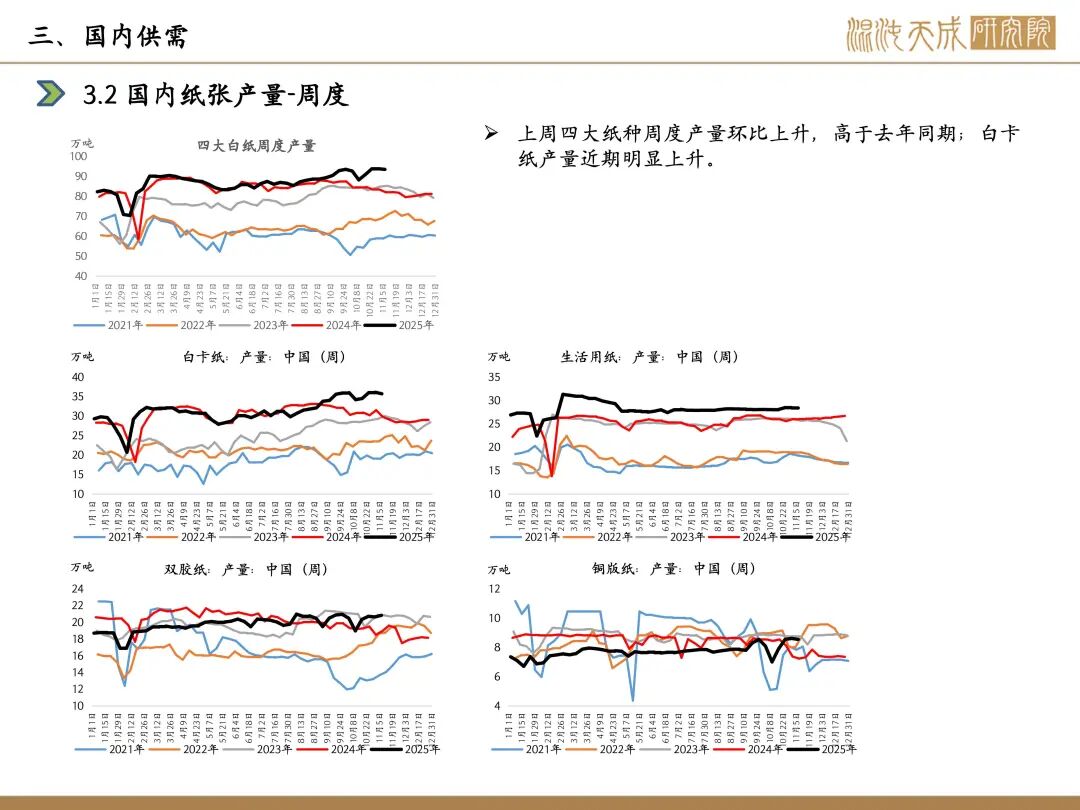

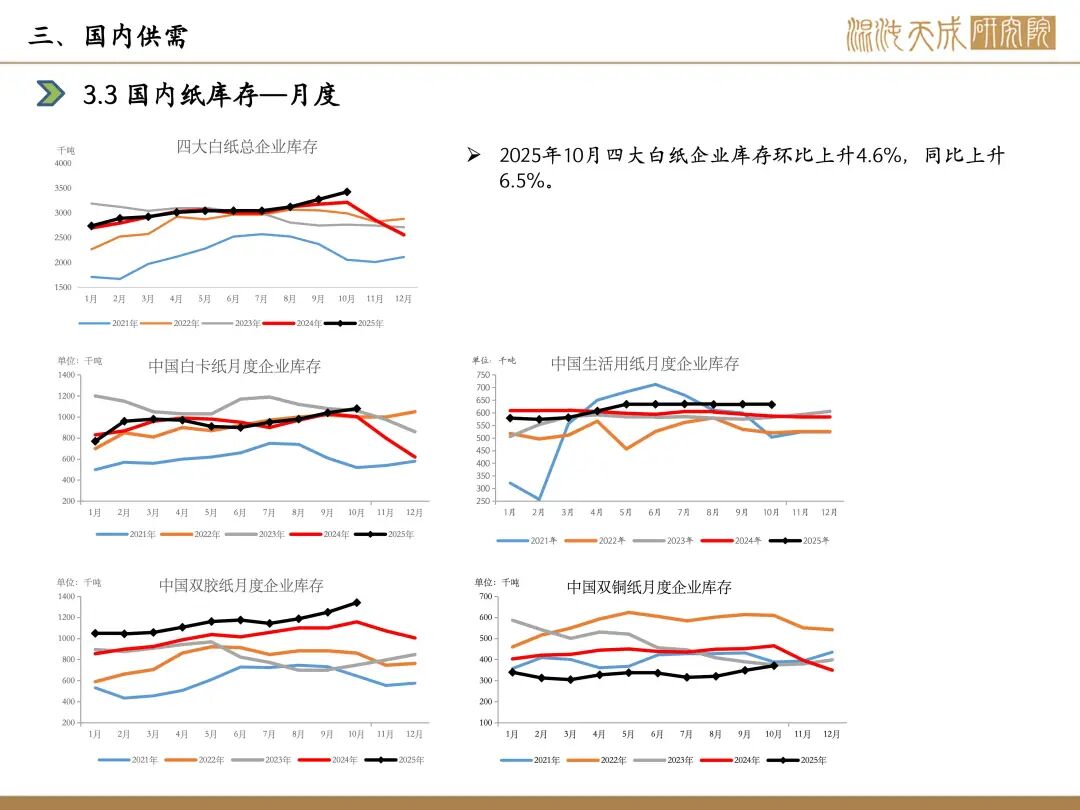

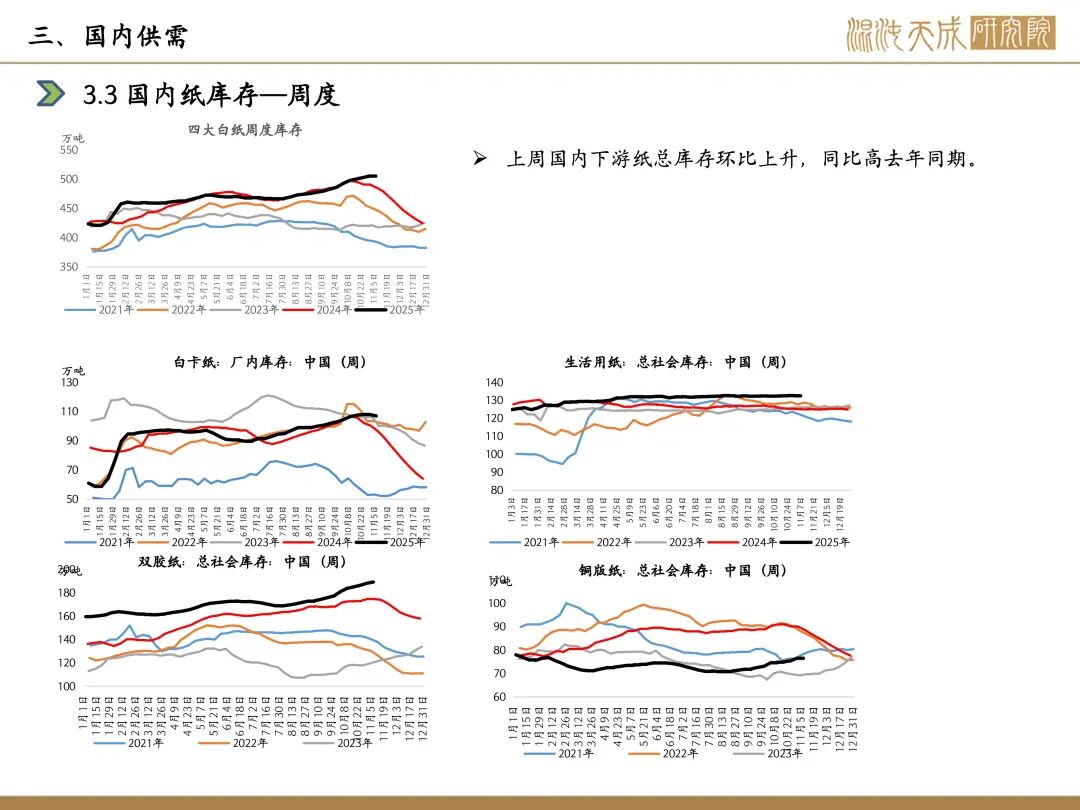

需求:本周下游开工,白卡纸环比-1.1%,双胶纸环比+0.9%,铜版纸环比-0.8%,生活纸环比-0.1%;

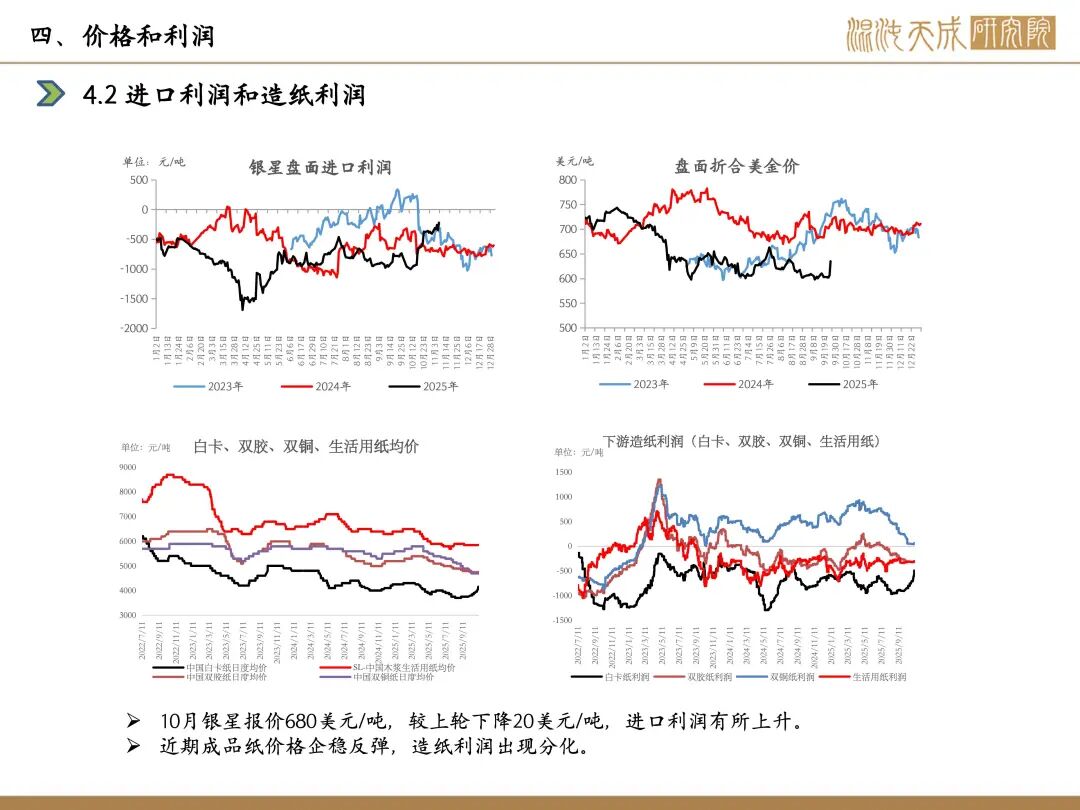

利润:10月银星680美元/吨,较上轮下降20美元/吨,造纸利润分化,白卡纸利润大幅回升,双铜纸、双胶纸利润下降。

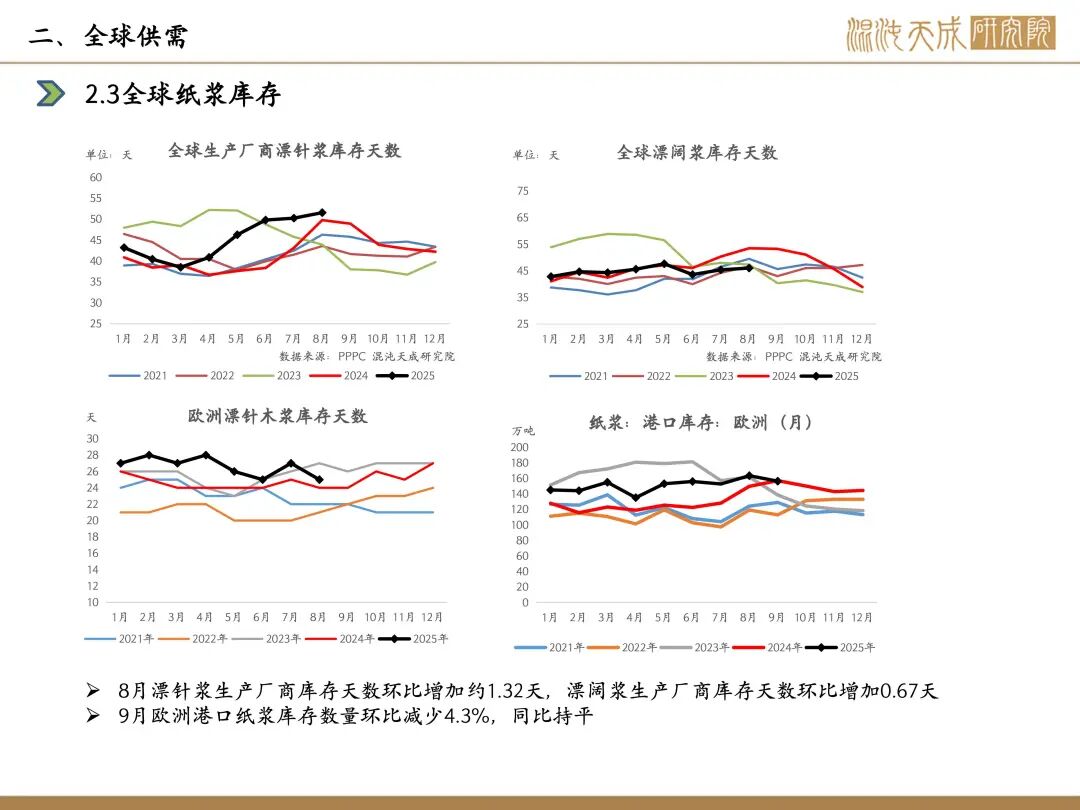

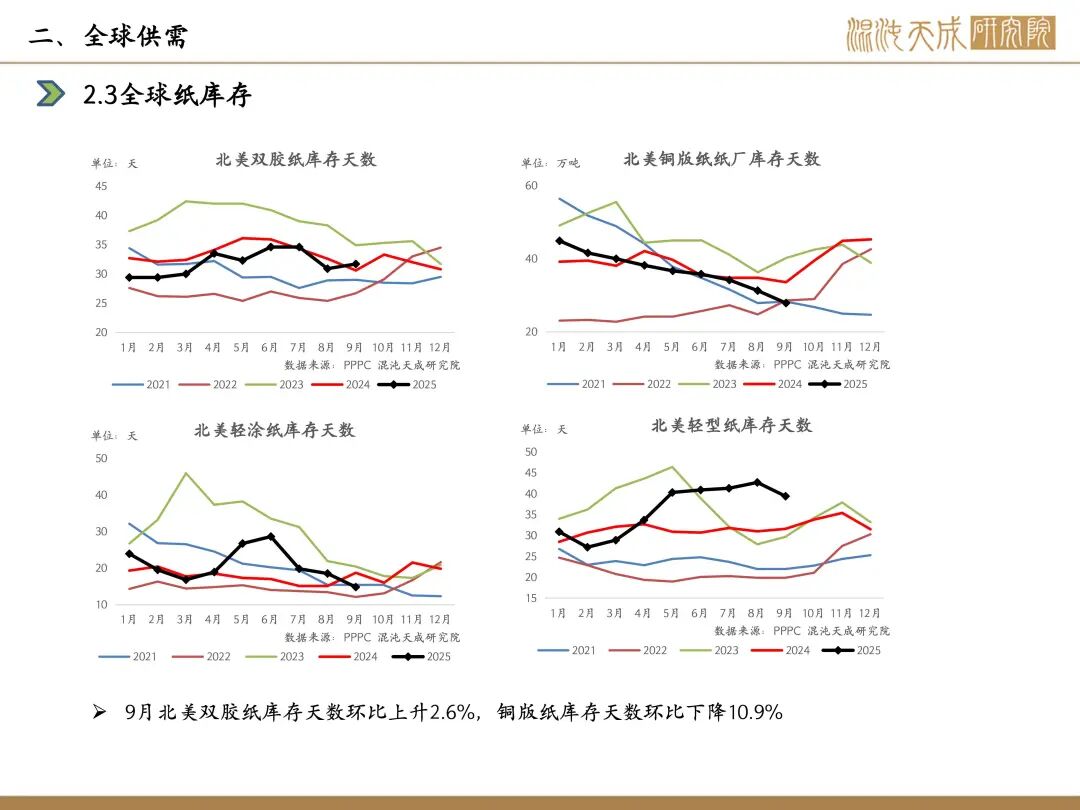

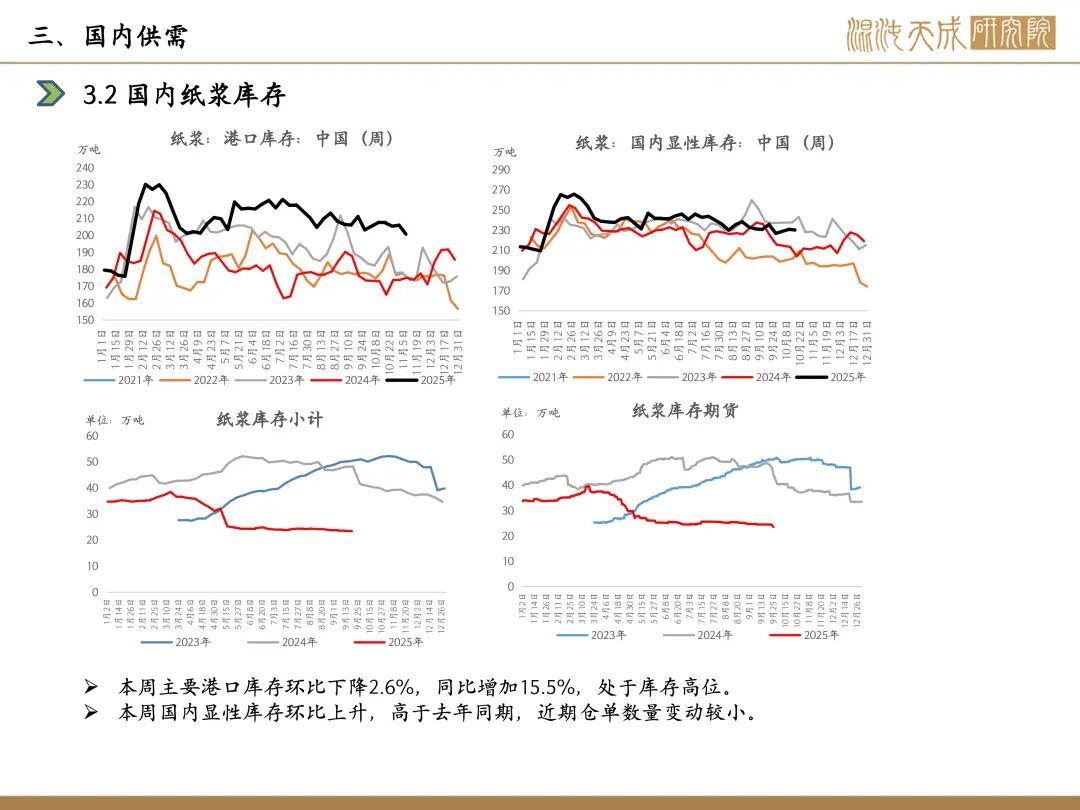

库存:本周国内纸浆主流港口样本库存量为200.8万吨,较上期去库5.3万吨,环比下降2.6%,库存量在本周期上升,从整体来看,港口库存处于同期高位水平,国内显性库存量高位。

策略建议:

区间震荡,近月压力大,远月逢低多配

风险提示:

宏观情绪的反复,浆厂产能的变动

农产品组:

张磊

Z0019369

13641667560