【纸浆周报】低位运行,关注成本支撑

2025年7月5日 农产品-纸浆

低位运行,关注成本支撑

观点概述:

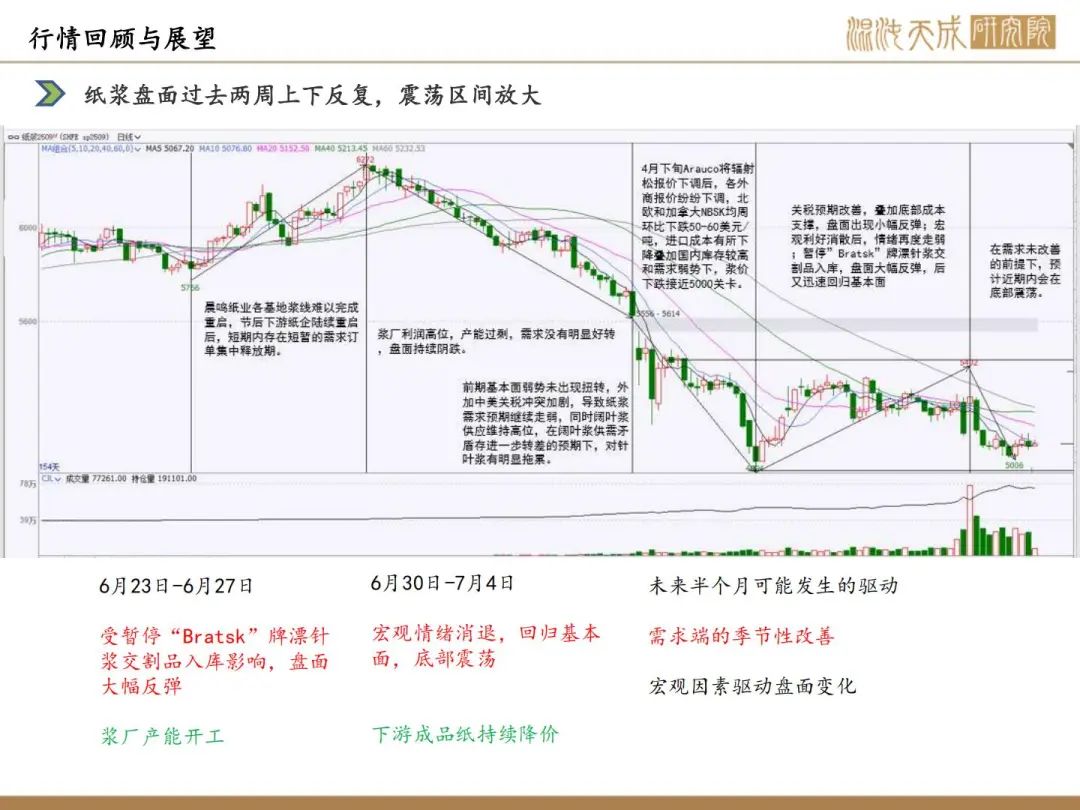

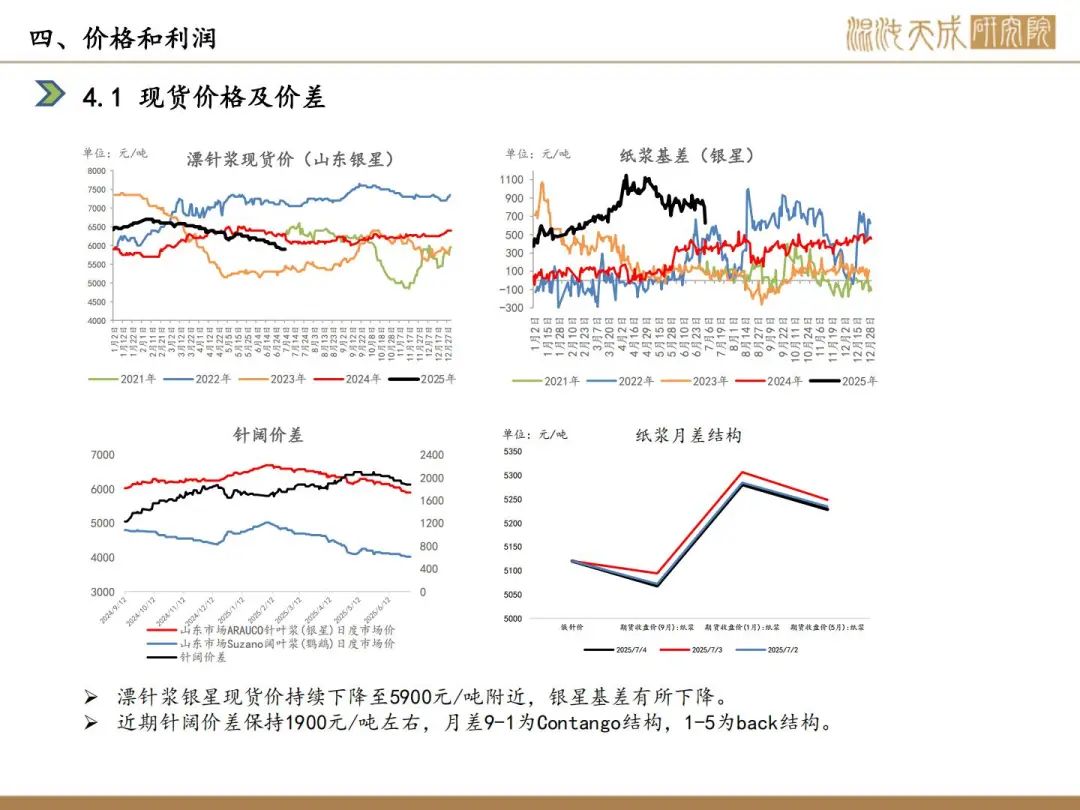

近一周,SP2509合约运行平稳,波幅收窄,在5000-5200元/吨区间波动;Arauco6月报价,针叶浆银星720美元/吨;上海期货交易所宣布暂停“Bratsk”牌漂针浆交割品入库;供应端,国内新增化机浆企业开工投产;海外市场,芬林集团旗下芬林芬宝的凯米工厂为期五周的年度停机维护结束;需求端,目前国内仍处于季节性淡季,需求表现一般;海外纸浆需求呈分化态势,欧洲需求复苏缓慢且库存偏高,亚洲箱板纸需求稳中有增;综合来看,纸浆期货主力合约周内下探,逼近5000元关键支撑位,现货市场恐慌情绪蔓延,贸易商被迫降价促成交;港口库存环比增至221.3万吨,且7月到港压力预期增强,现货流动性严重承压,拖累浆市;原纸出货不畅致纸厂毛利率深度承压,原料采购以“压价+刚需”为主,囤货意愿缺失,进一步承压纸浆走势。

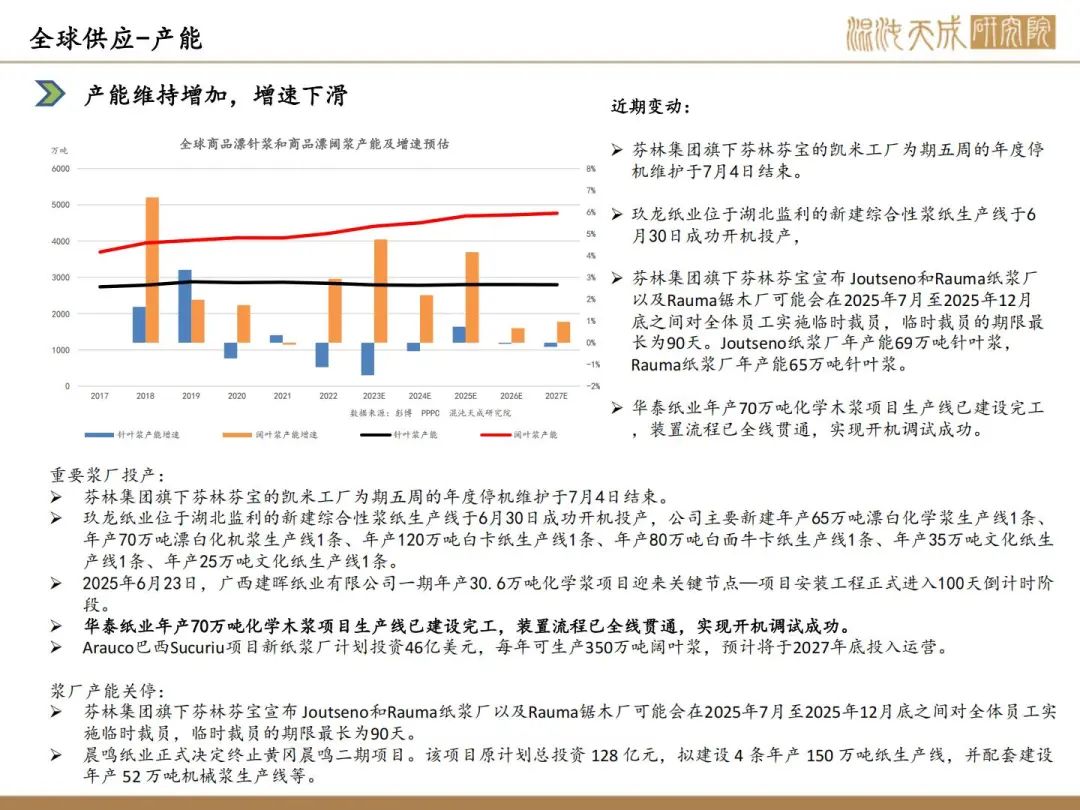

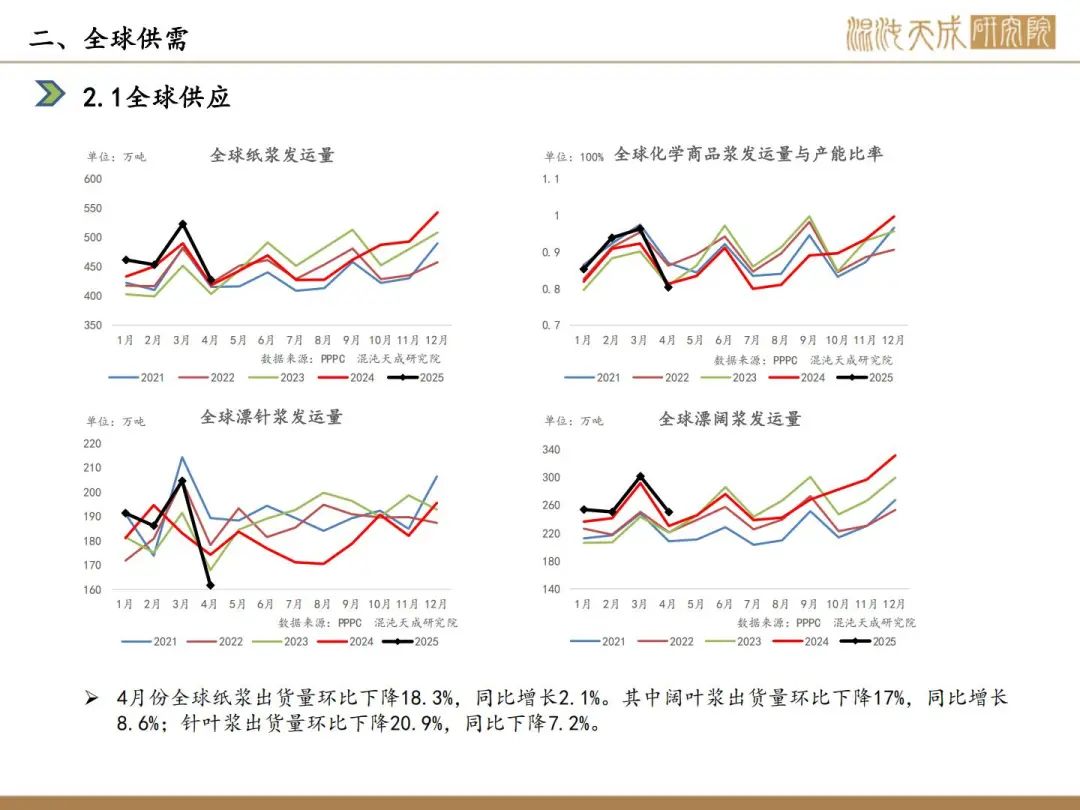

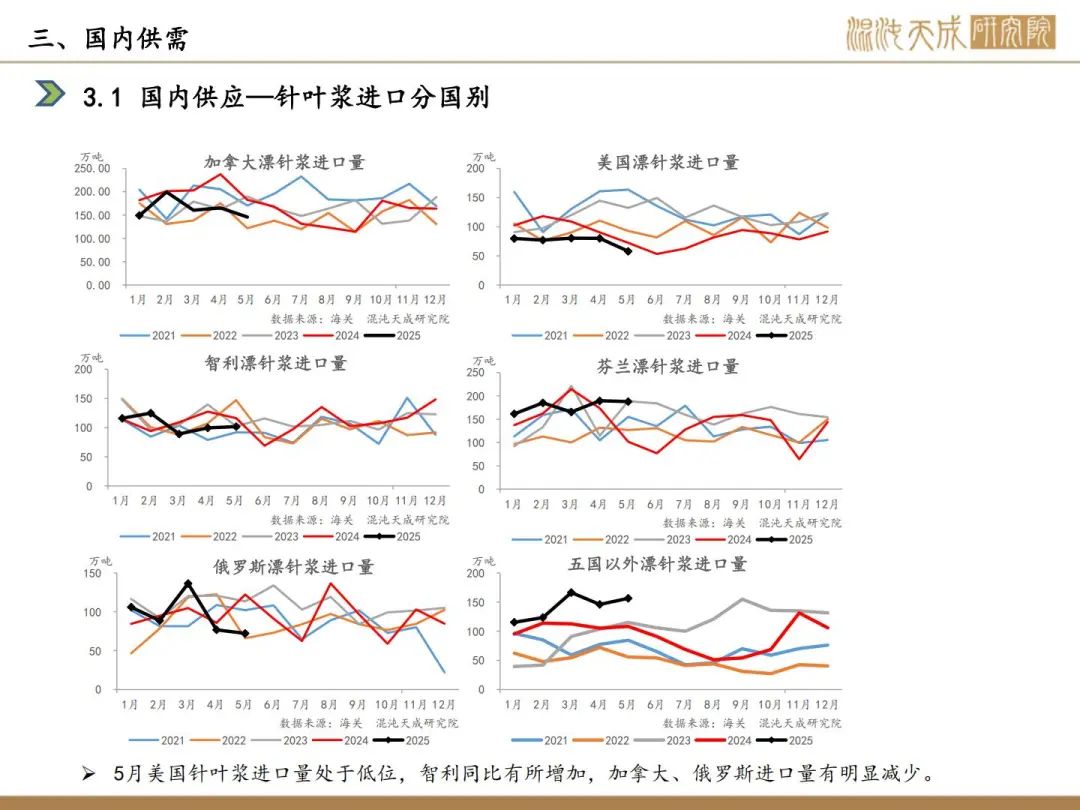

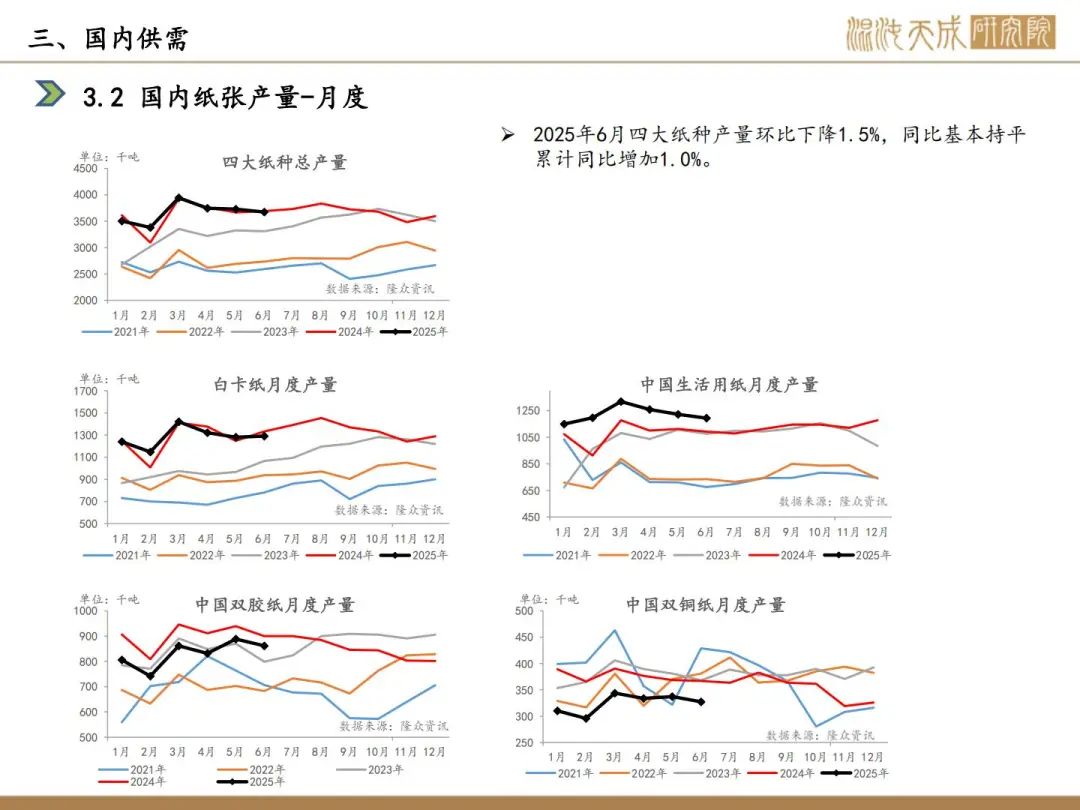

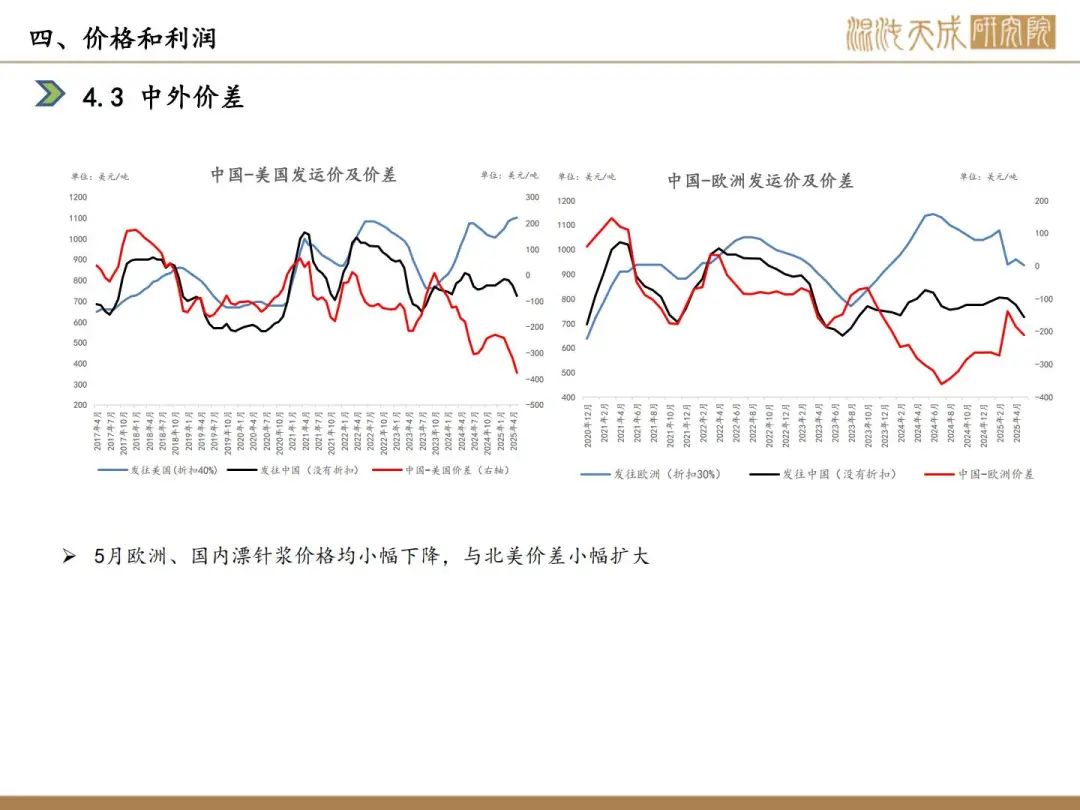

供给:国内市场,玖龙纸业位于湖北监利的新建综合性浆纸生产线于6月30日成功开机投产,公司主要新建年产65万吨漂白化学浆生产线1条、年产70万吨漂白化机浆生产线1条、年产120万吨白卡纸生产线1条、年产80万吨白面牛卡纸生产线1条、年产35万吨文化纸生产线1条、年产25万吨文化纸生产线1条;海外市场,芬林集团旗下芬林芬宝的凯米工厂为期五周的年度停机维护于7月4日结束。

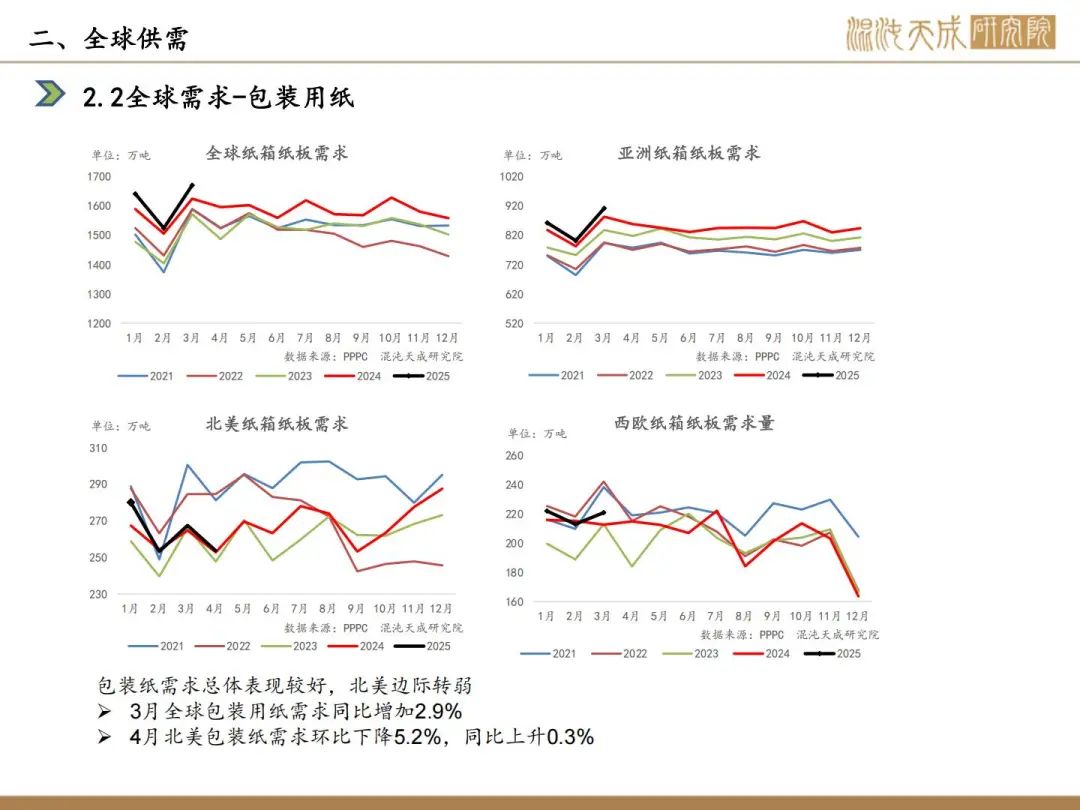

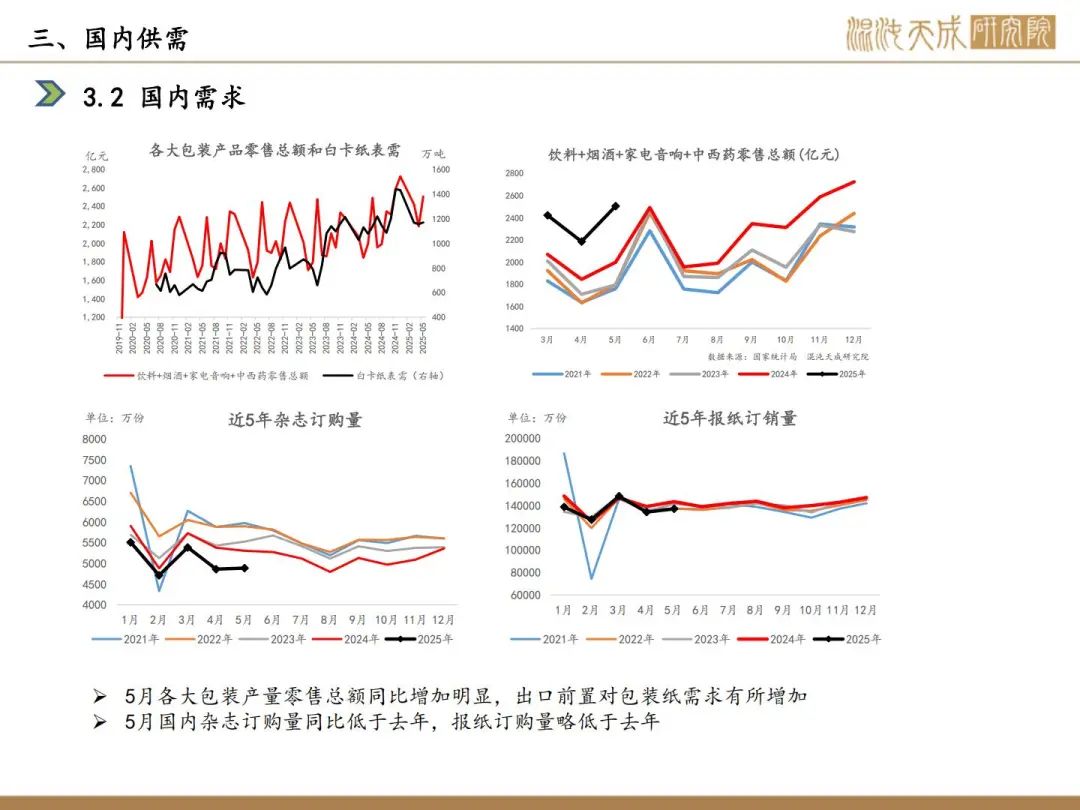

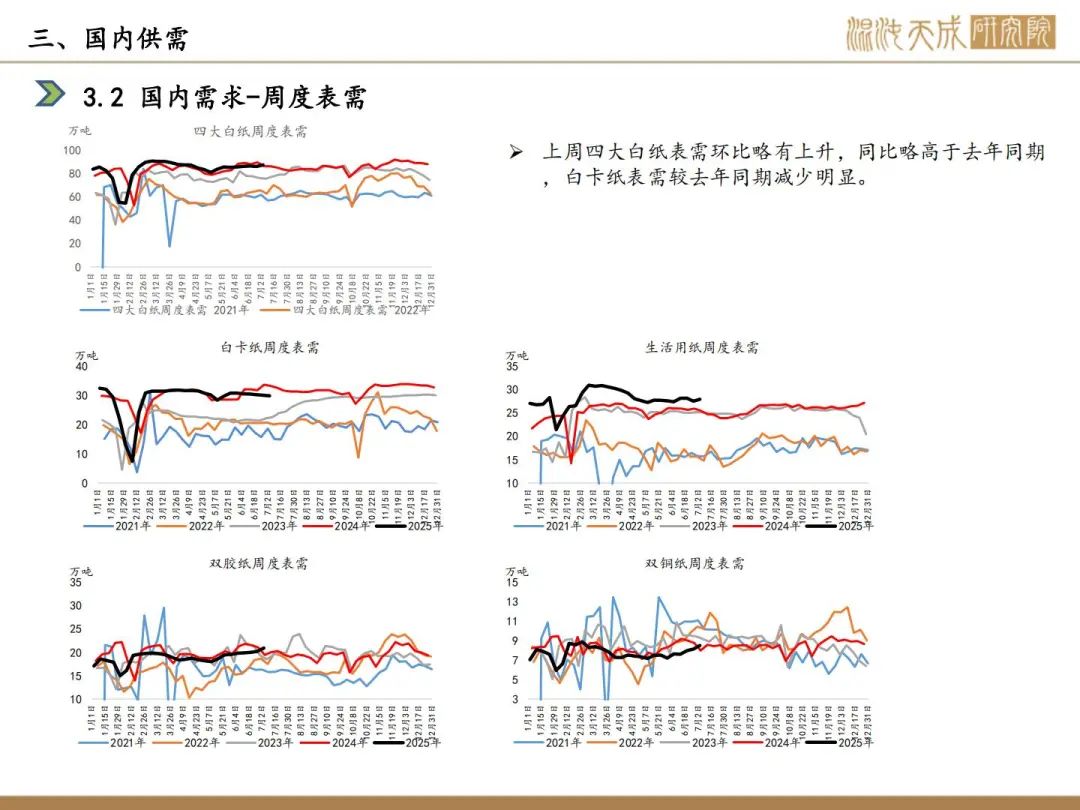

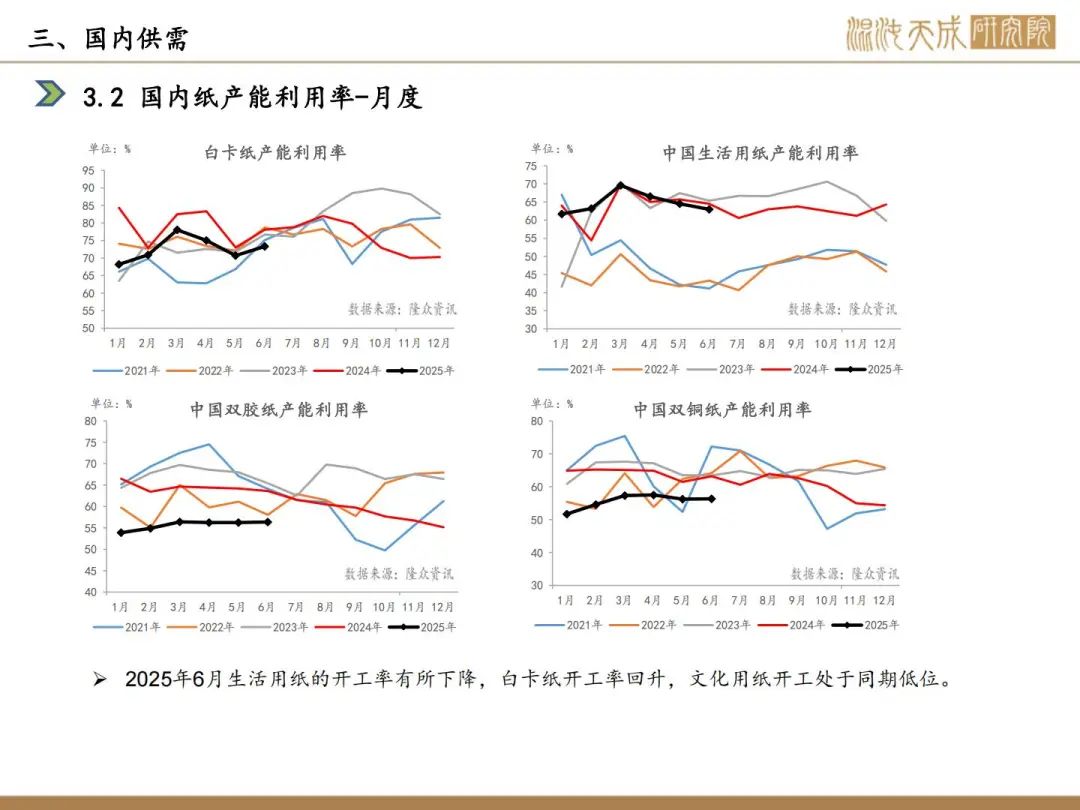

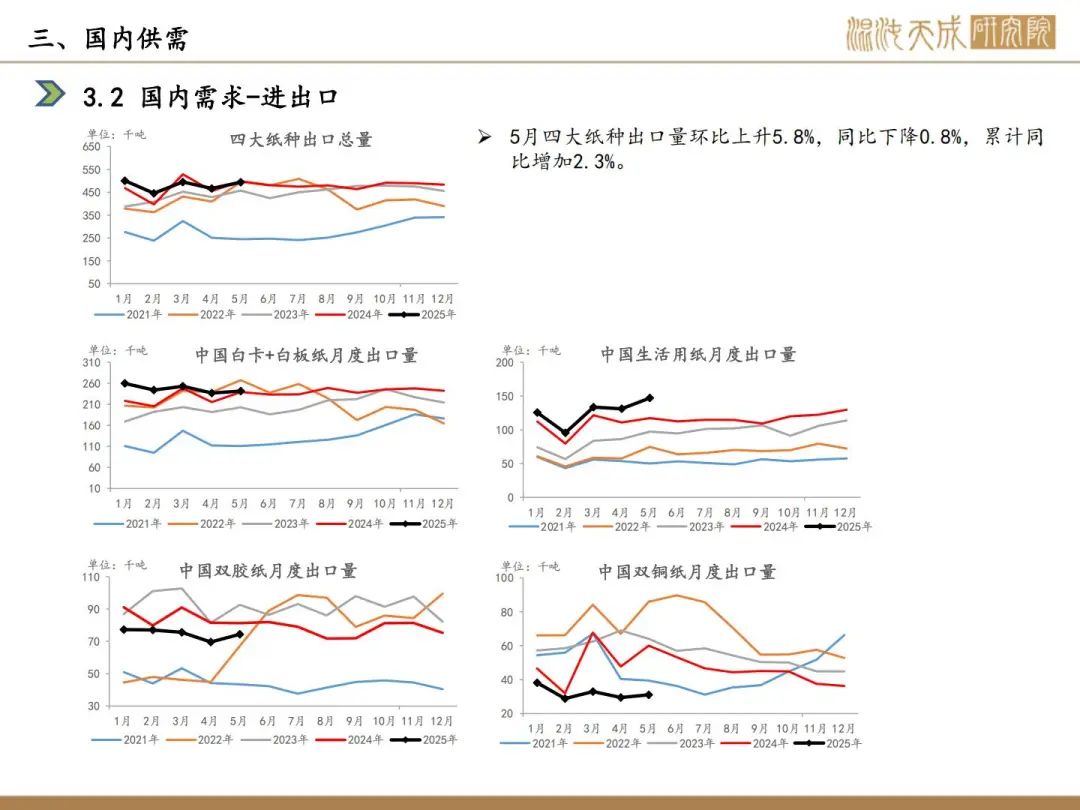

需求:本周下游开工情况,白卡纸环比+3.3%,双胶纸环比-0.5%,铜版纸环比+1.3%,生活纸环比+0.4%;目前处于传统淡季,下游需求疲软及港口高库存压制反弹动能。

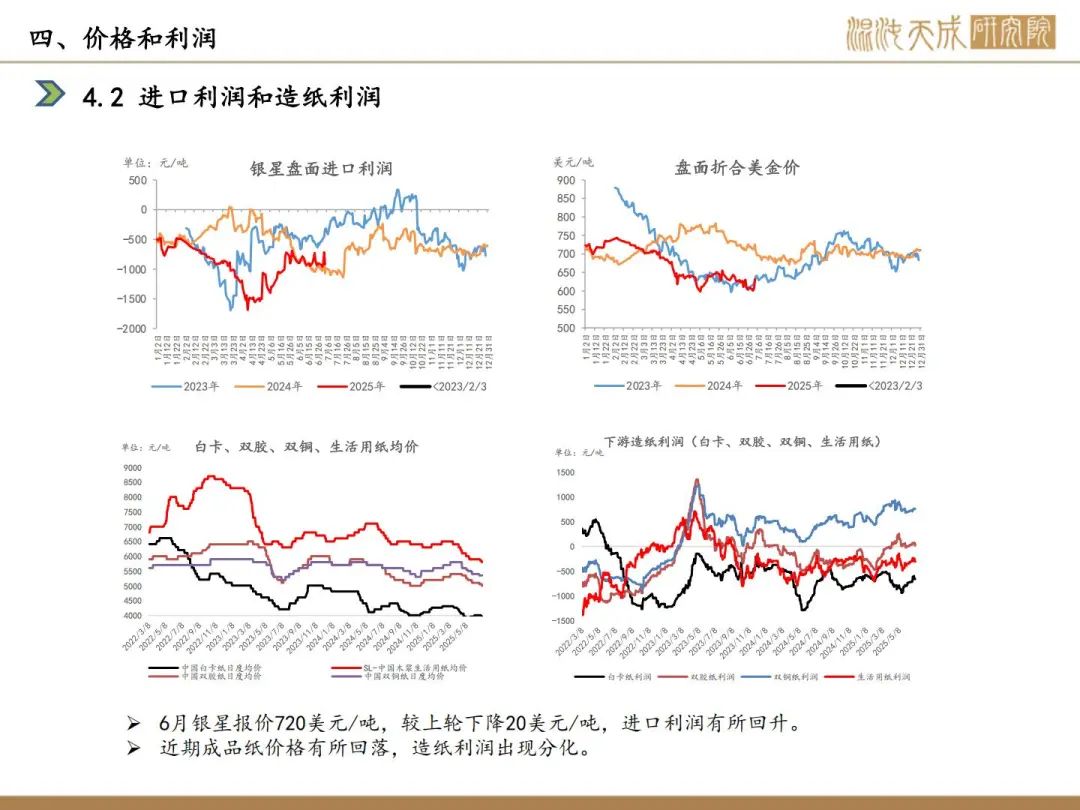

利润:6月银星报价720美元/吨,与上轮持平,盘面对银星美金价贴水幅度较大,造纸利润分化。

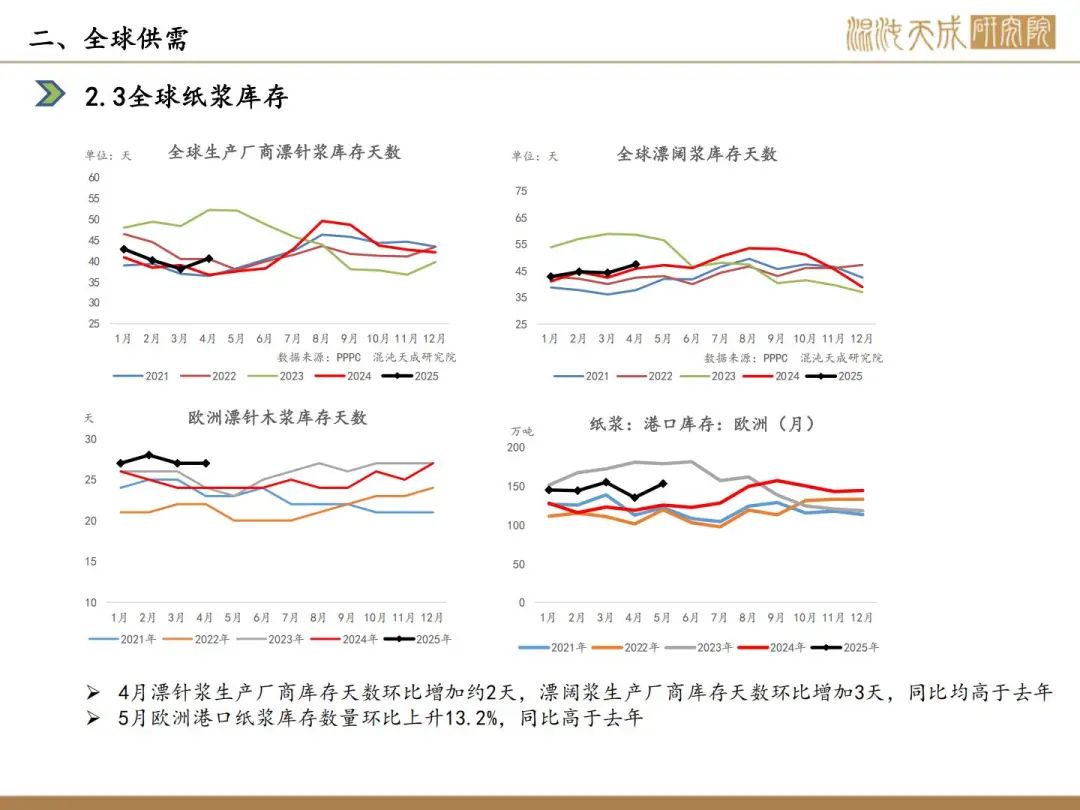

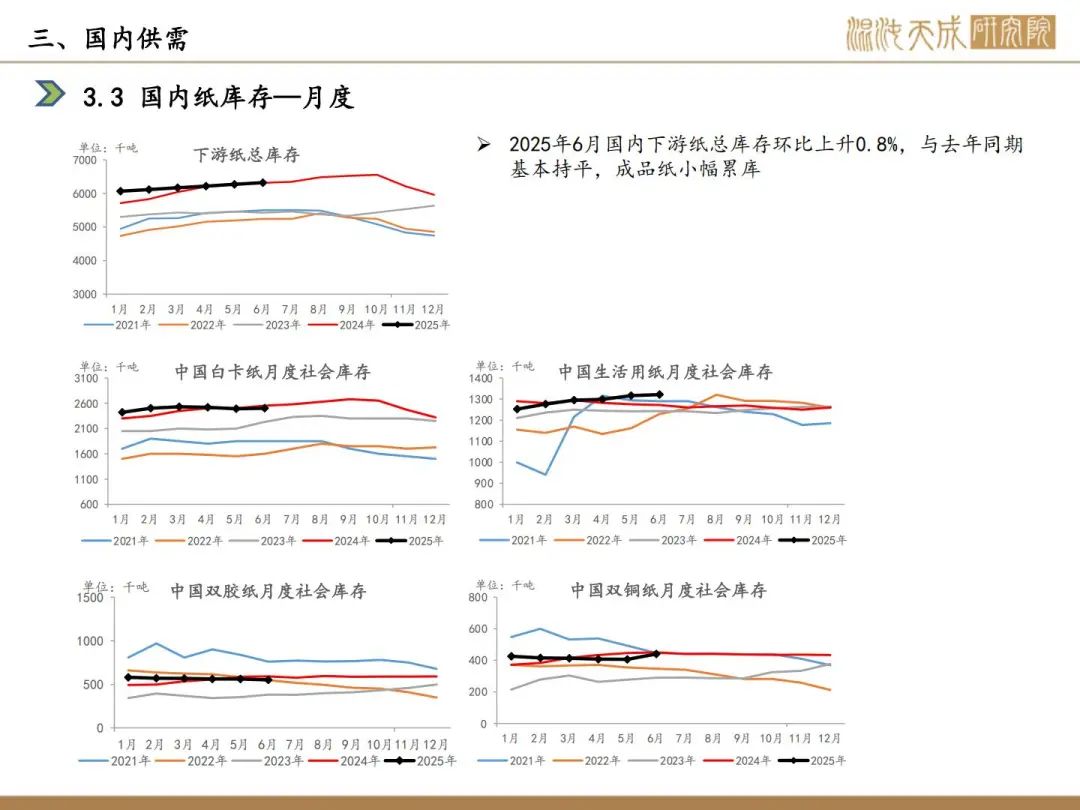

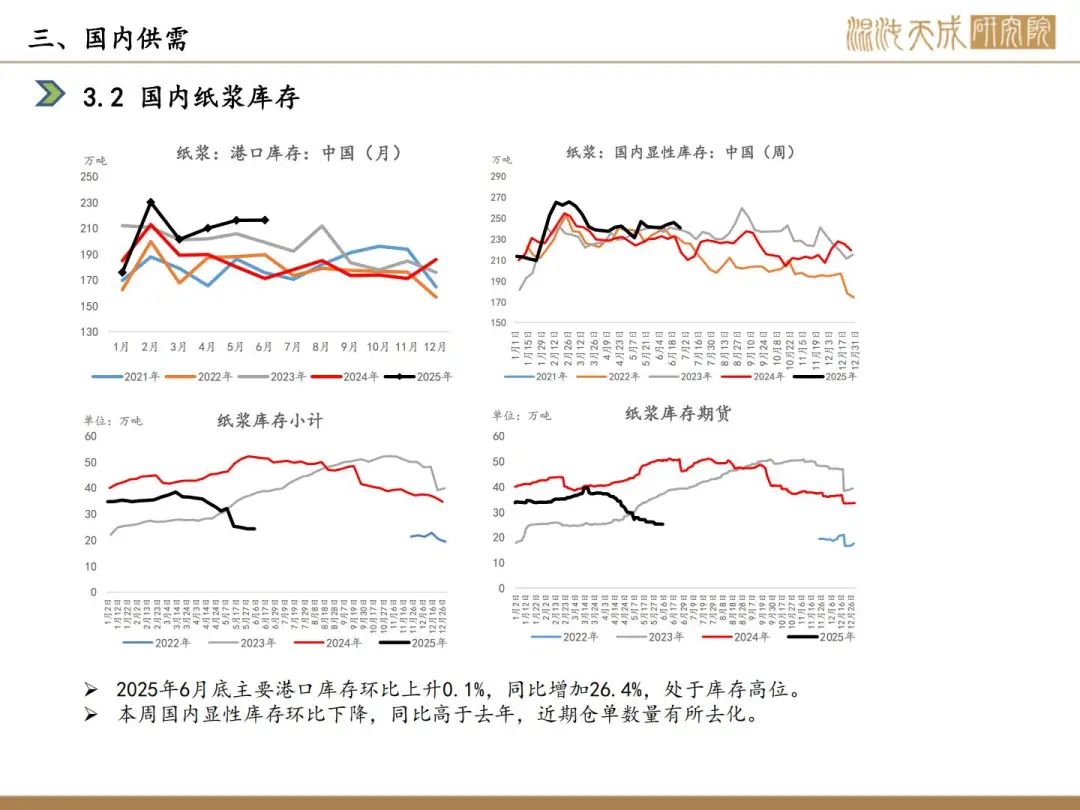

库存:本周国内纸浆主流港口样本库存量为221.3万吨,较上期累库5万吨,环比上升2.3%,库存量在本周期呈现小幅累库的走势,从整体来看,港口库存处于年内高位水平。

策略建议:

底部震荡

风险提示:

宏观情绪波动,成本支撑疲软

农产品组:

张磊

Z0019369

13641667560