碳酸锂跌近3%,玉米盘面攀升-2025年11月24日申银万国期货每日收盘评论

2025-11-25 09:08:03

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

当日主要新闻关注

1)国际新闻

美国财长贝森特表示,政府停摆对美国国内生产总值造成110亿美元的永久性损失;整体经济不存在衰退风险;利率敏感型行业已陷入衰退,但对2026年的增长前景充满信心。

2)国内新闻

国务院总理李强在约翰内斯堡会见德国总理默茨。李强指出,中德发展稳定、可持续、高质量的全方位战略伙伴关系,符合两国人民的根本利益。中德互为重要经贸伙伴。两国政府应当一道努力,加强对话沟通,妥处各自关切。希望德方秉持理性务实的对华政策,排除干扰压力,聚焦共同利益,巩固合作根基。

3)行业新闻

谷歌云AI基础设施负责人Amin Vahdat透露,谷歌必须“每6个月将算力容量翻倍”,未来4-5年目标是实现“1000倍能力提升”。受最新发布的AI模型Gemini 3刺激,谷歌股价大幅飙涨。华尔街人士分析称,谷歌Gemini 3已经超越OpenAI上周刚发布的GPT-5.1模型。

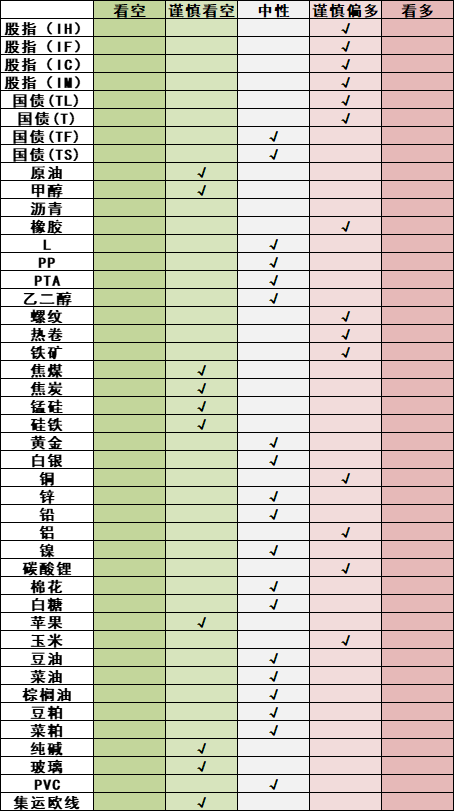

品种日度观点汇总

主要品种收盘评论

1)金融期货

【股指】

股指:股指涨跌分化,中小盘股经过多日调整后明显反弹,国防军工和传媒板块领涨,石油石化和煤炭板块领跌,市场成交额1.74万亿元。资金方面,11月21日融资余额减少292.08亿元至24451.78亿元。十五五规划仍然聚焦科技自立,预计科技板块是长期方向。11月以来“权重走强、成长走弱”主要是短线交易节奏、事件扰动与资金防御需求共同作用的结果。若后续海外科技业绩落地、小盘股完成补跌,市场风格有望重新趋于均衡;但在政策与流动性信号进一步明朗前,大盘价值仍可能阶段性占优。临近年底,资金相对谨慎,市场风格相较三季度也更为均衡。我们认为在经济压力依然较大的情况下相关增量政策仍有望积极出台,长牛慢牛有望持续。

【国债】

国债:小幅上涨,10年期国债活跃券收益率上行至1.812%。央行加大公开市场操作力度,净投放557亿元,Shibor短端品种处于低位,市场资金面保持宽松。美国9月非农新增就业人口11.9万大超预期,失业率意外升至4.4%创四年新高,不过多位美联储官员释放降息信号,美债收益率有所回落。10月份社融存量、M2、M1同比增速回落,居民、企业存款继续流向收益更高的非银领域,工业生产、消费同比增速放缓,投资降幅扩大,主要受房地产拖累,商品房销售降幅扩大,二手房价格环比继续回落,仍处于调整过程中。当前经济基本面数据偏弱,央行表示将继续坚持支持性的货币政策立场,预计市场流动性将保持合理充裕,对国债期货价格具有一定的支撑,当前主力合约已经移仓至2603月份,建议做好移仓规划。

2)能化

【橡胶】

橡胶:周一天胶走势震荡,海外产区随着割胶逐步推进,供应持续释放,后期供应压力或逐步显现,国内产区将逐步过渡至停割季,供应端弹性减弱,原料胶价格相对坚挺。需求端支撑相对有限。东南亚仍处于产胶旺季,持续降雨或恶劣天气仍有可能影响割胶,从而支撑原料价格。预计胶价走势震荡调整,价格重心缓慢上移。

【玻璃纯碱】

玻璃纯碱:玻璃期货今日反弹。数据方面,上周玻璃生产企业库存6005万重箱,环比增加43万重箱。纯碱期货今日反弹。数据层面,上周纯碱生产企业库存147.7万吨,环比下降6.4万吨。综合而言,国内玻璃和纯碱都处于存量消化的过程,市场依然比较谨慎。短期玻璃在供给端的调节效果需要时间。对于纯碱而言供需消化的压力增加,后市仍需关注开工的潜在变化。短期盘面角度,本周的反弹给了现货消化的空间,移仓也在稳步进行。盘面交易的视点开始向5月转移。

【聚烯烃】

聚烯烃:聚烯烃期货小幅反弹。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。基本面角度,下游需求端总体开工率处于高位,需求稳步释放。不过市场情绪层面依然受到原油以及商品整体弱势的影响。短期而言,聚烯烃自身估值处于低位,后市或仍然延续低位震荡态势。

3)黑色

【焦煤焦炭】

双焦:今日双焦盘面呈震荡走势、且焦煤总持仓小幅增加。上周样本矿山精煤产量环比基本持平,蒙煤通关量快速回升、已高于去年同期水平,供应端有所恢复,并且发改委官方发文提及要稳定供暖季的能源生产与运输、保供稳价预期盖过核查超产,需求端上周钢联数据显示,五大材产量环比有所增加、增量主要由建材贡献,整体库存环比明显下降、螺纹去库幅度最大,整体表需环比改善,目前铁水产量下降的预期依旧存在,判断短期盘面走势有所回调,关注后市焦煤供应变化、钢材去库速度、以及铁水产量走势。

4)金属

【铜】

铜:日间铜价收涨。精矿供应延续紧张状态,冶炼利润处于盈亏边缘,但冶炼产量延续高增长。国家统计局数据显示,电网投资延续正增长,电源投资放缓;汽车产销正增长;家电排产负增长;地产持续疲弱。印尼矿难大概率导致全球铜供求转向缺口,长期支撑铜价。关注美元、铜冶炼产量和下游需求等变化。

【锌】

锌:日间锌价收平。锌精矿加工费回落,精矿供应阶段性紧张,但冶炼产量延续增长。中钢协统计的镀锌板库存总体高位。基建投资累计增速趋缓,汽车产销正增长;家电产量负增长;地产持续疲弱。锌供求总体差异不明显,总体可能区间波动。建议关注美元、冶炼产量和下游需求等变化。

5)农产品

【蛋白粕】

蛋白粕:今日豆粕震荡收跌,菜粕偏强运行。usda供需报告下调25/26年度美豆单产预估至53蒲式耳/蒲,由此美豆产量下降至42.53亿蒲,最终美豆期末库存预估为2.9亿蒲,9月报告预估为3亿蒲,产量和库存均下降从数据上看为利多。但由于此前市场对于报告调整力度预期偏高,而实际报告数据利多不足。但近期公布的数据来看,美豆压榨需求强劲,根据NOPA数据显示10月压榨大豆2.27亿蒲式耳,较9月增长15.1%,较去年同期增长13.9%。国内豆粕仍维持宽松格局,库存处于高位,预计连粕短期窄幅震荡为主。

【油脂】

油脂:今日油脂偏弱运行。mpob最新报告显示马棕产量环比增加,马棕出口大幅高于预期,使得库存虽继续累库至246万吨。10月马棕如预期累库,但报告发布后表现利空出尽。但由于澳籽即将到港叠加近期抛储频繁,菜籽原料供应有所增加使得菜油价格承压。消息方面,美国能源部将撤销清洁能源示范办公室以及能源效率和可再生能源办公室,生柴需求预期大幅减弱,拖累油脂表现,预计短期油脂偏弱调整为主。

【白糖】

白糖:郑糖主力日内有所回暖,整体仍偏弱。国际方面,全球糖市随着巴西新糖供应增加、已进入累库阶段。当前巴西中南部累计糖产略超去年同期水平,制糖比虽有所回落、不过仍维持在高位。近期巴西油价价格下调,乙醇价格有所下行,白糖价格中枢下移。当前原糖价格跌破区间,下方空间打开,预计糖价趋势向下。反观国内市场,郑糖跟随原糖走势,进口利润增加对郑糖价格有所拖累。不过考虑到当前即将进入国内新榨季压榨阶段,成本端或对糖价有所支撑。近期正处于旧糖清库阶段,现货价格下跌带动郑糖走弱。叠加10月食糖进口远超市场预期,进一步打压市场情绪,预计短期郑糖或维持偏弱走势。

【棉花】

棉花:郑棉主力维持区间内偏弱运行。当前,新疆籽棉采摘已进入尾声。随着轧花厂皮棉生产成本基本锁定,收购环节对棉价的指引作用逐步减弱,市场关注重心重回基本面供需。进入11月后,下游市场需求乏力态势于内地市场开始显现,坯布端开机开始下滑,部分纱厂开机也有所下降。纺企短期主动补库心态有限。在供给端持续释放压力的背景下,短期或偏弱运行。

6)航运指数

【集运欧线】

集运欧线:EC震荡,下跌0.54%。盘后公布的SCFIS欧线为1639.37点,对应于11.17-11.23期间的离港结算价,较上期上涨20.7%,基本反映11月第三周欧线运价的提涨,对应大柜约2400美元。后市来看,在马士基带头调降下,11月下半月挺价预期证伪,11月底大柜均价在2200-2300美元之间。上周马士基12月第一周开舱基本在预期之内,未能进一步提振市场对于12月的挺价幅度预期,PA联盟和MSC基本已跟随马士基,OA联盟相对报价偏高,关注后续OA联盟的跟降程度。由于今年春节偏晚且02合约的交割日在春节假期之前,12月下半月及1月存在春节前的抢运预期,利于02合约估值提升,但目前船司12月下半月和1月运力调控有限,02合约预计中枢逐渐下移,关注后续挺价落空后的运价拐点。

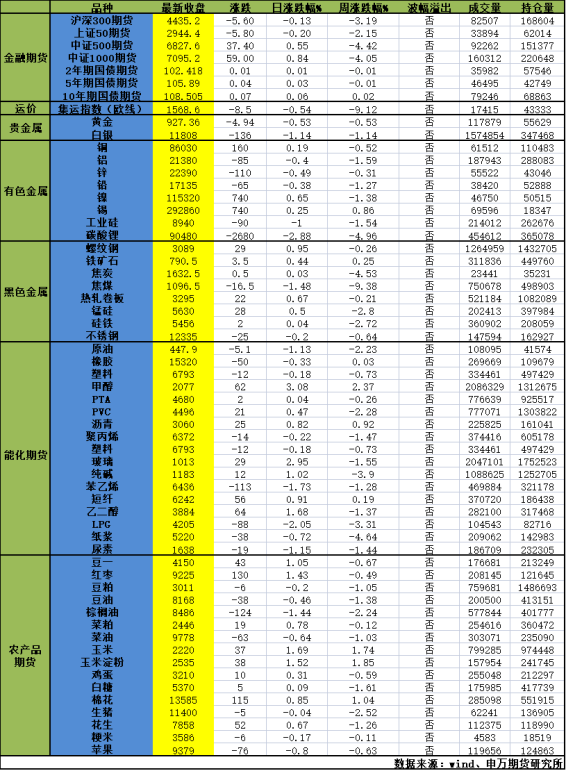

当日主要品种涨跌情况

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据