【有色早评】碳酸锂涨停

有色早评 | 2025年11月18日

品种:铜、铝、锌、镍、不锈钢、碳酸锂

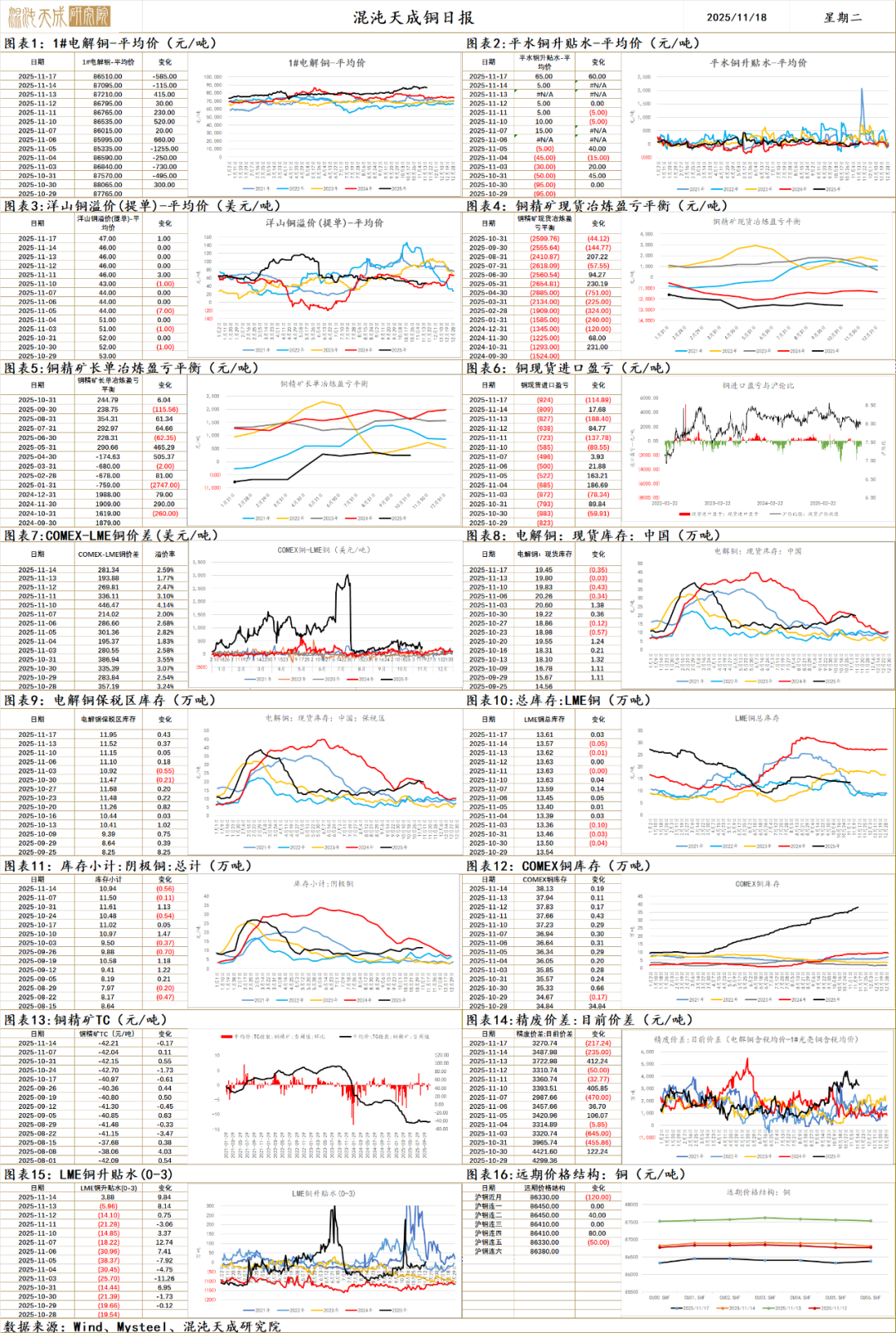

铜

铜价上冲动能明显不足导致回落,海外美元指数和美债利率的回升使得铜价被抑制。实际供需端仍相对累库,同步宏观趋弱。

宏观环境上,美元指数和美债利率回升,主要原因可能源于美联储关于降息预期的模糊表态调整和美股的回落抑制流动性;国内方面,10月CPI和PPI数据都出现回升,但出口数据相对抑制,整体经济预期相对偏震荡。

供给端,冶炼环境仍较差,部分冶炼厂仍面临亏损状态,含硫酸的冶炼利润再次转弱,铜冶炼厂检修高峰,清10月和11月电解铜产量偏低。需求端,全球显性库存开始出现回升,LME开始累库,Comex库存高位震荡;截止到11月13日国内市场电解铜现货库存19.80万吨,较6日降0.46万吨,较10日降0.03万吨;下游企业逢低采购,但整体备货情绪相对有限,进口铜到货相对较少 ,库存小幅下降,但供应压力尚未明显出现。伴随着不确定的宏观环境,终端消费需求仍存在一定的不确定性。

铜价受到宏观影响显著,仍需等待实际数据的验证到来。长期向上的情况下,警惕短期风险。

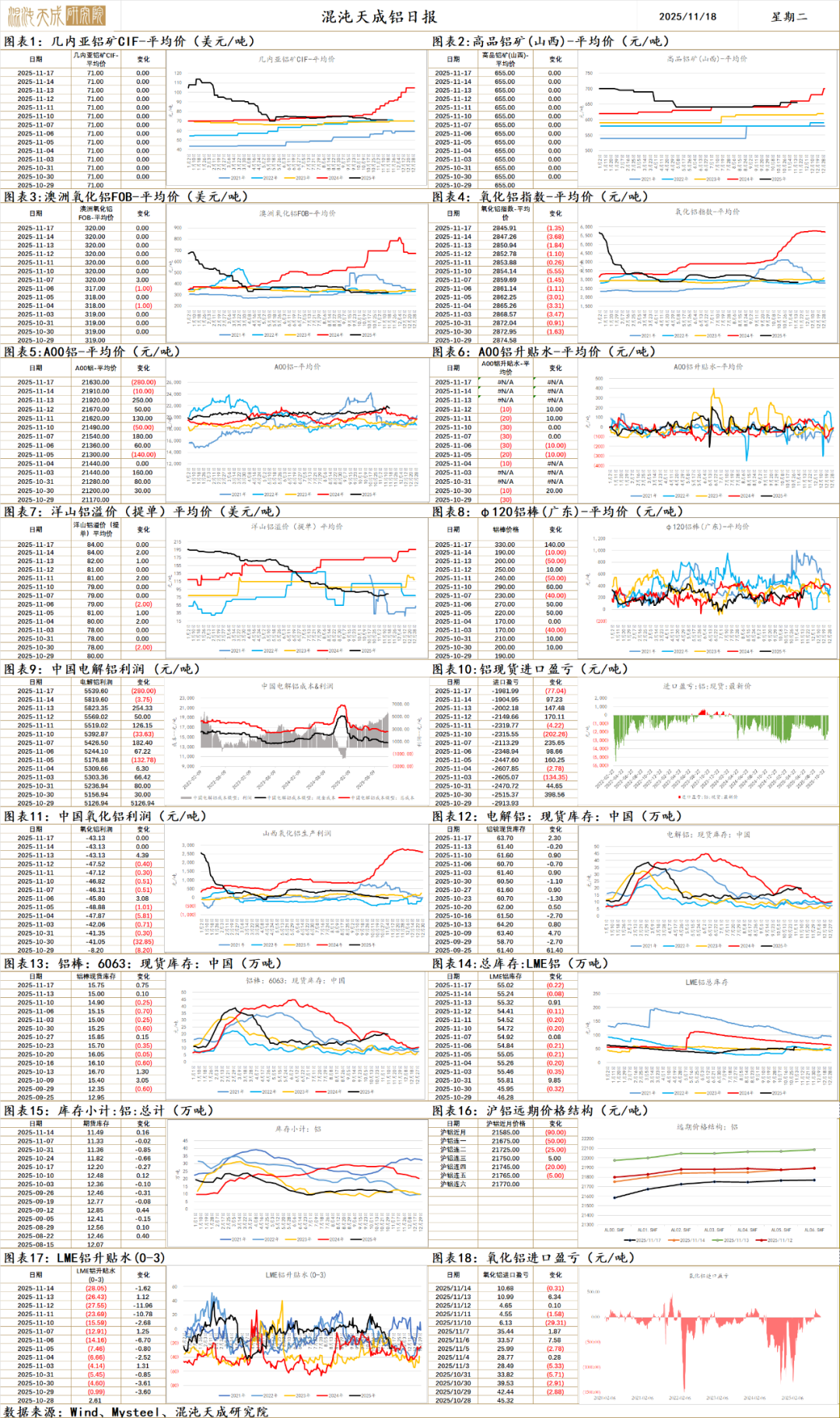

铝

铝 2025.11.18

一、市场观点

美众议院通过程序性投票,美国政府将结束停摆,重要经济数据将公布,美联储官员表态再现鹰派,12月降息25bp概率降至44.4%。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属行业稳增长工作方案(2025—2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,全球电解铝2026-2030年复合增速仅0.8%, 国内临近产能天花板,海外因电力供应压力引发欧美地区减产担忧,同时印尼明年投产计划有所延后,2026年供应增量更加有限。

需求端,周度表需环比持平至90.7万吨,铝锭+铝棒库存环比+3.1至79.5万吨,国内库存累库,产业需求开始受高铝价抑制。电改政策刺激光伏抢装需求,530抢装结束后装机同比持续负增,光伏用铝需求有下行压力,9月新增装机9.7GW,同比-53.8%。白色家电11月排产同比仍难贡献增长,新能源汽车去年产销基数大,同比增速有放缓压力。进入10月美国中西部现货升水环比上行,美国铝价格走升刺激加拿大对美国铝出口,反映美国现货紧张的同时也佐证美国铝需求在启动。日本铝溢价暴跌,反映出日本终端需求走弱的现实。

原料端,力拓将降低澳大利亚Yarwun氧化铝精炼厂的产量,年化产能120万吨,海外过剩压力减轻。几内亚矿端扰动再起,矿业部秘书长签署的一封信命令AGB2A-GIC和SD Mining公司在11月10日前从Axis Minerals原有开采许可证区域内撤出所有采矿设备,但从宁巴矿业开始运营和国内铝土矿库存数据来看,影响有限。进口矿供应仍有增量,成本侧无硬支撑,同时过剩严重下氧化铝现货难以给出期价共振上行的可能。进口窗口打开,国内氧化铝面临进口供应的压力,库存持续累库,基本面仍偏空。

整体来看,美联储12月降息概率降至44.4%,成为低概率事件,英伟达财报临近美股下跌,海外宏观偏逆风。铝供应增量已步入低增速阶段,需求一旦启动,价格弹性是比较高的,世纪铝业因故障减产(-16万吨),Mozal因电力问题明年计划减产(-26万吨),印尼投产计划有所延后,明年供应增量再度下修,欧美电力供应压力引发进一步减产的担忧,中长期仍低多思路为主,短期处于宏观逆风+产业负反馈,有回调压力。海外氧化铝减产,过剩压力有所缓解,短期下方空间有限,且减产消息频出,建议止盈等待。

二、消息面

1.【力拓将降低澳大利亚Yarwun氧化铝精炼厂的产量,以延长其运营寿命】SHMET11月18日讯,力拓集团:将降低澳大利亚Yarwun氧化铝精炼厂的产量,以延长其运营寿命。计划自2026年起将Yarwun精炼厂的产量削减40%,减产将影响该厂180个岗位。氧化铝年产量将减少120万吨。

2.【力拓对美铝材加收附加费 特朗普关税引发市场结构性破坏】SHMET11月18日讯,据美媒报道,力拓集团正对其销往美国的铝材征收附加费,此举恐将进一步扰乱北美市场。该市场已因进口关税而动荡不安,推高了消费者的成本。据直接了解情况的人士透露,这家英澳矿业巨头对交付给美国的铝材订单收取额外费用,理由是库存偏低,因为需求开始超过可用供应。美国严重依赖外国铝材供应,因为其自身产能不足以满足需求。加拿大是其第一大外国供应商,占美国进口量的50%以上。据知情人士透露,新的附加费在中西部溢价之上增加了1到3美分,虽然金额不大,但这些加价加上中西部溢价,使得在每吨约2,830美元的原材料价格之上,又额外增加了2,006美元,意味着溢价超过70%。这甚至高于特朗普50%的进口关税。消费者和交易商形容这个市场已接近崩溃,而附加费是迄今为止最明显的迹象,表明其结构受到特朗普关税的严重冲击。

3.【俄铝与埃塞俄比亚签署备忘录 拟投10亿美元建50万吨铝冶炼厂】SHMET11月17日讯,俄罗斯铝业联合公司(UC RUSAL)与埃塞俄比亚投资控股公司(EIH)签署谅解备忘录,计划在埃塞俄比亚建设年产能50万吨的铝冶炼厂,项目建设周期3-4年,运营寿命50年,一期投资约10亿美元,70% 资金来自意向贷款方,双方已成立联合技术委员会推进选址及可行性研究。

4.【伊朗前七个月铝锭产量总计353,700吨】SHMET11月17日讯,据伊朗矿产与采矿业发展革新组织(IMIDRO)数据,伊朗历前七个月(2025年3月21日-10月22日),伊朗铝锭产量累计达到353,700吨,去年同期为352,423吨,同比微增0.4%。其中,南方铝业(SALCO)铝锭产量为146,277吨,伊朗铝业(IRALCO)铝锭产量99,389吨,Almahdi铝业产量89,917吨,伊朗氧化铝公司产量18,117吨。(世铝网)

5.【加纳取消矿产勘探相关税费以吸引投资】外电11月14日消息,加纳财政部长宣布,该国将取消矿产勘探与地质踏勘相关的增值税,以此加大矿业领域的投资吸引力。作为非洲头号黄金生产国,加纳正试图扭转二十多年来矿业新增开发进展迟缓的局面。该国25年前在推进大规模财政改革时推出了这一税种,而目前加纳正全面整顿矿业领域。这项税率为15%的增值税涵盖钻探、矿石化验等与勘探相关的各项开支。加纳矿业协会对取消该增值税的举措表示欢迎。矿业在加纳出口收入中的占比超三分之一,该国矿业以黄金为主导,同时开采铝土矿和锰矿等矿产。主要运营商包括Newmont、AngloGold Ashanti、Gold Fields、Perseus以及中国的紫金矿业和Namdini。(上海金属网编译)

6.【几内亚某新铝土矿区生产顺利,出口手续已经齐备】SHMET11月17日讯,根据行业机构调研了解,几内亚某新铝土矿区生产顺利,出口手续已经齐备,该矿山年化产能约1000万吨。叠加前期Nimba矿业恢复发运港口现货,且市场普遍对Axis矿区将于年底左右复产存在预期,几内亚进口铝土矿发运量将有进一步提升空间。

7.【运行产能维持高位稳定 10月中国原铝产量变化有限】SHMET11月17日讯,国家统计局发布报告显示,中国2025年10月原铝(电解铝)产量为380万吨,同比增加0.4%。国内电解铝运行产能维持高位稳定,新增项目释放节奏受制于能耗指标和产能置换政策,整体增量有限。进入11月份,国内机构表示,冬季环保限制预计影响个别企业开工情况,但考虑停槽后短期内电解铝产量无法立即归零,产量变动预计相对较小。(文华财经)

8.【美联储12月降息25个基点的概率为44.4%】SHMET11月17日讯,据CME“美联储观察”:美联储12月降息25个基点的概率为44.4%,维持利率不变的概率为55.6%。美联储到明年1月累计降息25个基点的概率为48.6%,维持利率不变的概率为34.7%,累计降息50个基点的概率为16.7%。

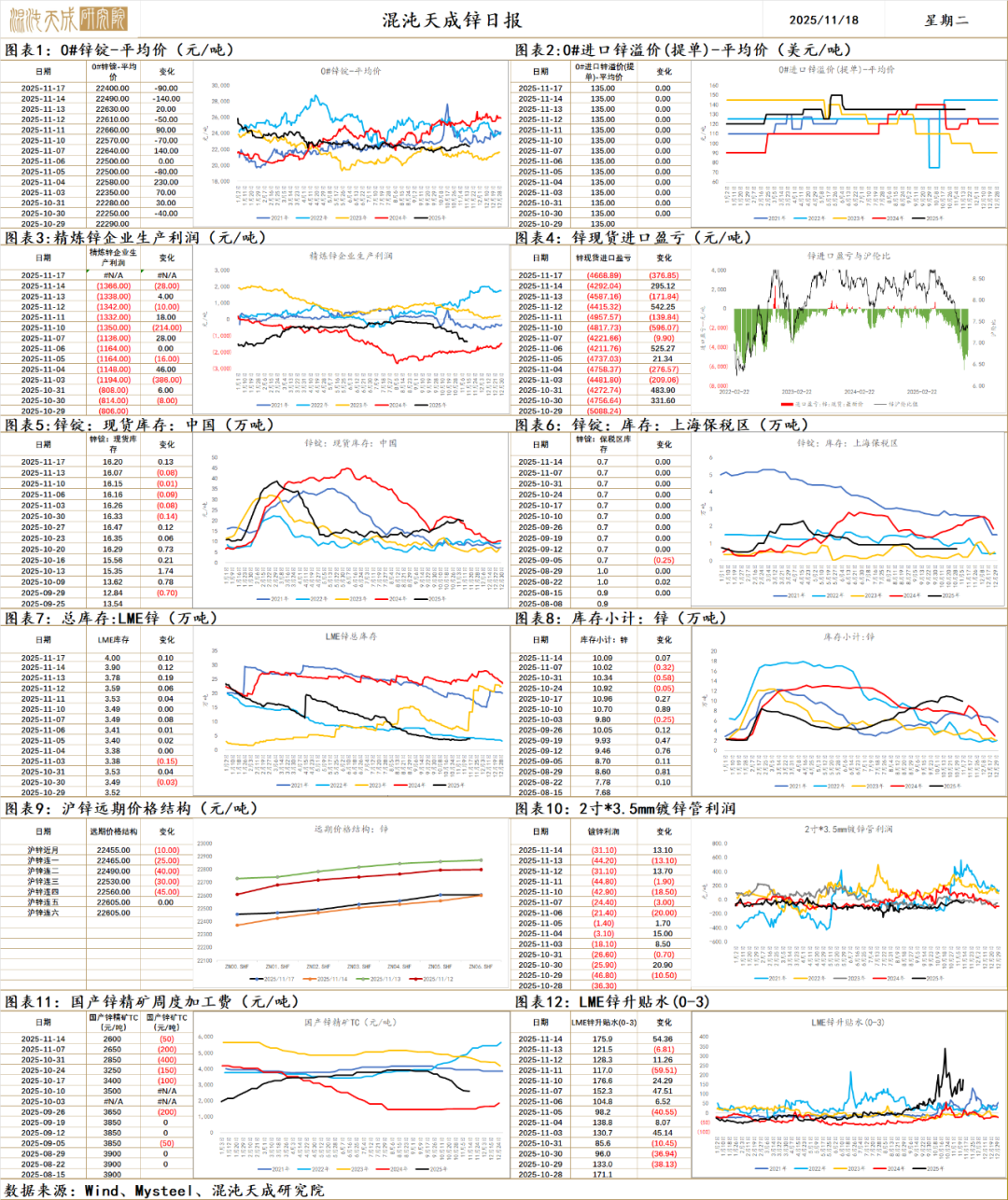

锌

锌 2025.11.18

一、市场观点

美众议院通过程序性投票,美国政府将结束停摆,重要经济数据将公布,美联储官员表态再现鹰派,12月降息25bp概率降至44.4%。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属行业稳增长工作方案(2025—2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,中国2025年9月锌矿砂及其精矿进口量为50.5万吨,同比增25%,矿端供应持续增加,国产锌精矿TC环比持平,进口锌精矿TC开始下行,冶炼厂锌精矿库存同期中位水平以上,算上副产品硫酸冶炼利润仍存,从百川11月排产调研来看,11月排产仍有7800吨的预增。

需求端,国内库存环比+0.1至16.2万吨,社库小幅累库。随着国内出口窗口打开,国内过剩压力和海外锌供应偏紧的情况有望缓解,lme注册仓单增加,库存开始累库,短期出口量级有限,挤仓风险仍存。

总体来说,美联储12月降息概率降至44.4%,成为低概率事件,英伟达财报临近美股下跌,海外宏观偏逆风。国内锌11月冶炼厂排产环比继续增加,四季度过剩压力仍存,内外比价走扩至出口窗口打开。lme注册仓单逐步增加,库存逐步累库,短期出口量级仍有限,国内出口要形成一定量级才能缓解海外供应偏紧的现状(部分企业出口流畅不熟悉+可海外交割锌锭流通少),内外比价修复会是一个较长周期的叙事,短期宏观逆风+国内库存累库,沪锌价格支撑减弱。

二、消息面

1.【罗平锌电:全资子公司金坡铅锌矿复产】SHMET11月17日讯,罗平锌电(002114)11月16日公告,11月15日,普定县应急管理局出具了《关于同意普定县德荣矿业有限公司金坡铅锌矿恢复生产的批复》。通知称,经查,该矿山已办理安全生产许可证延期,制定复工复产工作方案,落实各项安全措施,达到恢复生产条件,同意公司全资子公司普定县德荣矿业有限公司金坡铅锌矿恢复生产。

2.【东江环保:签订不超过716.99万元氧化锌矿销售合同】SHMET11月17日讯,东江环保公告,控股子公司韶关东江环保再生资源发展有限公司拟与广东省大宝山矿业有限公司签订《氧化锌矿销售合同》,采购不超过5960吨氧化锌矿,含税总价金额不超过716.99万元(含运输费用)。大宝山矿业为公司控股股东广晟控股集团的控股子公司,构成关联交易。本次交易有利于强化韶关东江氧化锌矿原料供应,促进业务健康发展。

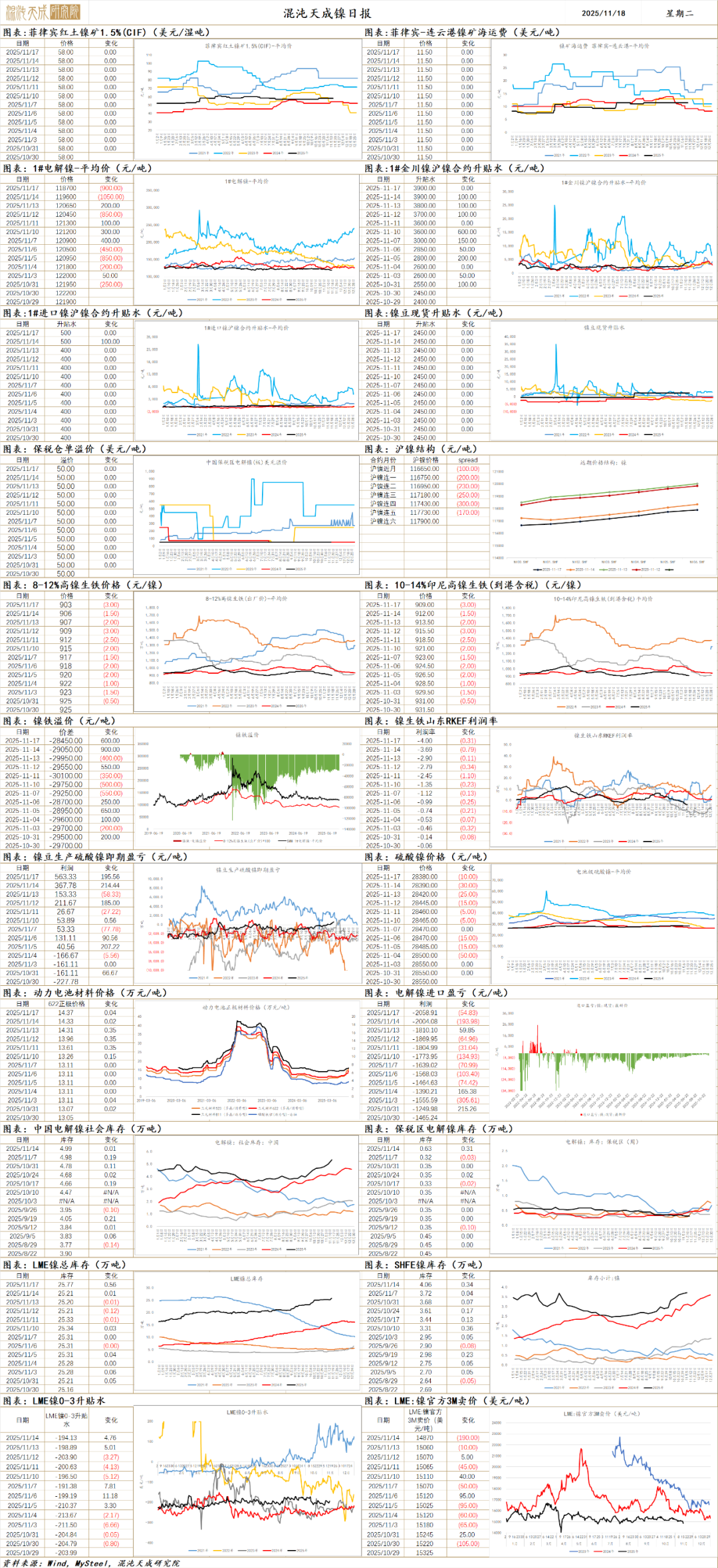

镍

镍 2025.11.18

一、市场观点

昨日沪镍主力合约收盘价115530元/吨,涨跌幅-1.08%。金川镍升贴水升维持3900元/吨,进口镍升贴水维持400元/吨,镍豆升贴水维持2450元/吨。伦镍3M升贴水+4.76至-194.13美元/吨。

供应端,印尼政府暂停了镍冶炼项目的建设许可,但当前镍冶炼产能过剩较为明显,因此短期对供应影响有限,后续仍要关注镍矿RKAB配额审批具体数量。此外印尼政府对非法采矿打击力度提升,或进一步限制当地镍矿供应量。

需求端,现货需求相对偏弱,下游仍以刚需采购为主。不锈钢需求相对稳定,新能源需求由于三元锂电的势弱增长近期相对缓慢。

库存端,伦镍库存维持高位,当前库存超25万吨。国内库存同样维持高位,过剩格局较为明显。

整体来看,资源端印尼RKAB有效期回调至一年后,未来印尼镍元素释放速度或更加灵活。供应端,印尼暂停镍冶炼产能许可。目前印尼政策端动作短期影响相对有限,若持续较长时间,配合RKAB配额调整,或能逐步改善现阶段全球一二级镍供应压力过剩格局。需求端,镍下游传统需求相对稳定,新能源需求几乎无增长。由于供应扰动偏长期,需求增速显著放缓,当前全球镍元素供需过剩的格局未改,海内外库存维持高位。年末有印尼当地镍矿价格季节性回落预期,预计短期镍价维持低位区间震荡。后续关注全球需求走向情况以及印尼RKAB政策调整后镍矿供应是否有收紧可能。

二、消息与数据

1、【Nickel Industries:三季度RKEF项目镍金属总产量达31148吨,环比增2%】印尼Nickel Industries Limited发布的报告显示,2025年第三季度,RKEF(回转窑电炉)项目镍金属总产量达31148吨,较上季度的30463吨增长2%。其中,镍生铁(NPI)产量为263430金属吨,环比上涨1.29%。尽管OracleNickel(ONI)工厂因今年早些时候的洪水持续进行维护,整体产量仍实现环比增长。此外,公司资产组合涵盖多个重要项目,包括持有Hengjaya Nickel(HNI)、Ranger Nickel(RNI)、Angel Nickel(ANI)及Oracle Nickel(ONI)四家回转窑电炉(RKEF)项目各80%的权益。HNI、RNI、ANI和ONI的镍金属产量分别为4072吨、4047吨、11599吨和11431吨。(Nickel Industries Limited)

2、【过剩格局维持 中国精炼镍社会库存显著累库】据Mysteel调研统计,截止2025年11月14日,中国精炼镇27库社会库存增加3563吨至54243吨,增幅7.03%;仓单库存增加2393吨至35027吨;现货库存增加170吨至15446吨,其中镍板增加1170吨,镍豆持平;保税区库存持平至3770吨。近期因硫酸镍利润空间相对精炼镍更具优势,国内部分精炼镍生产厂商有减产精炼镍、将产能转移至硫酸镍,但精炼镍产量仍维持高位,社会库存大幅累库。(Mysteel)

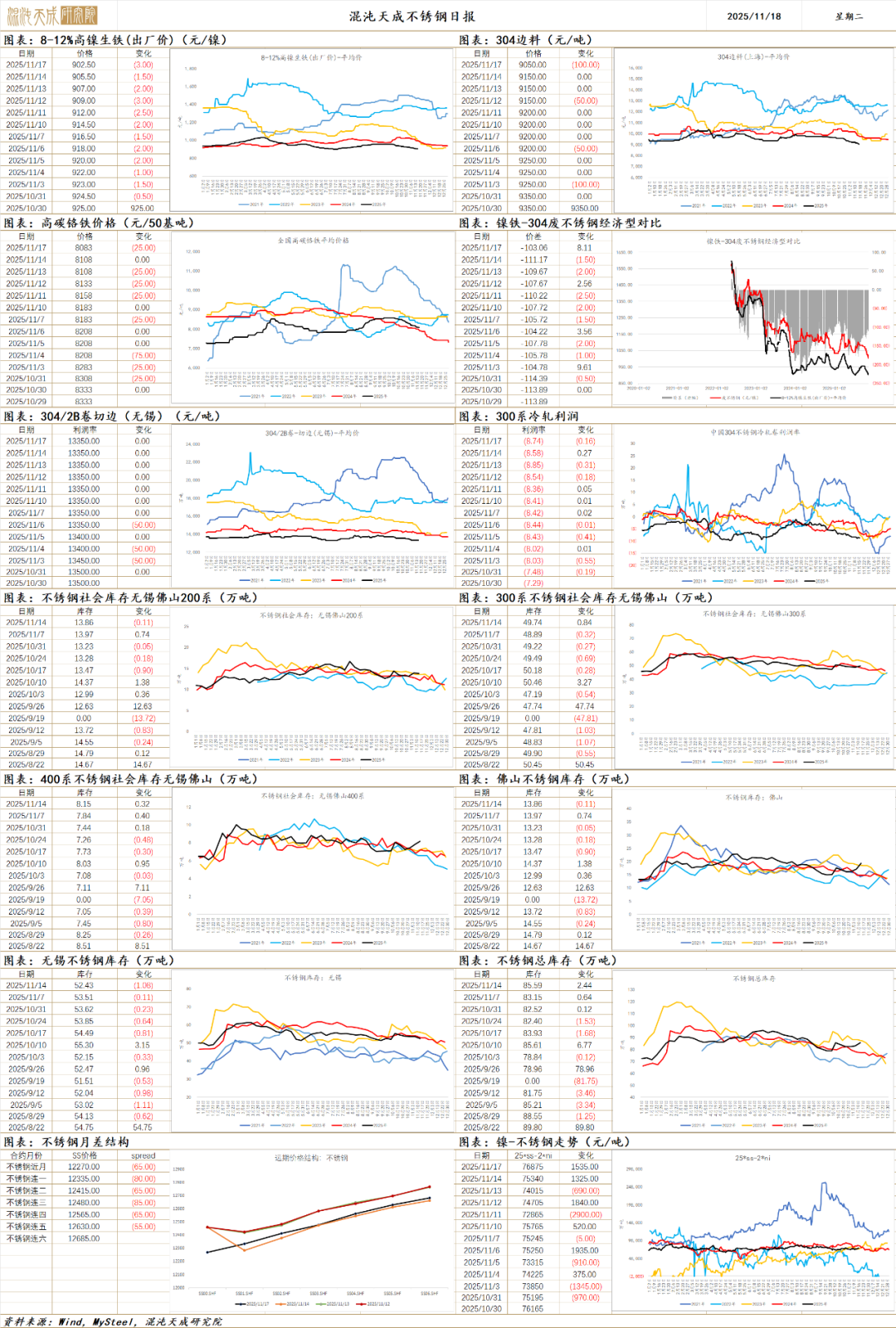

不锈钢

不锈钢 2025.11.18

一、市场观点

昨日不锈钢主力合约收盘价12340元/吨,涨跌幅-0.32%。无锡现货基差升水+140至600元/吨;主力合约持仓+4992至172728;仓单-1076至69289吨。

原料端,昨日印尼高镍生铁到港价-3至909元/镍点,当前镍铁现货供应充足,价格低位震荡。印尼目前暂停镍铁新建产能批准,短期影响有限。

供应端,不锈钢前期有供应压力缓和有限,当前已有不锈钢厂计划四季度减产,供应压力或有缓解。

需求端,随着旺季逐渐走向尾声,不锈钢整体需求并未明显提振,整体相对稳定。

综合来看,在进口资源充足的环境下,原料端镍铁价格维持回落,印尼暂停镍冶炼产能审批,短期并不直接影响镍铁供应。供冶炼的端近期不锈钢厂开始陆续有减产动作,但整体而言对供需改善有限。需求端不锈钢需求逐渐走弱。当前阶段不锈钢供需过剩格局清晰,价格维持底部震荡。后续观察不锈钢减产力度与持续性,工业品实际需求走向、供需两端政策力度与落地情况以及原料端价格走向。

二、消息与数据

1、【四川罡宸不锈钢年产12万砘冷轧生产线项目一期已进入试生产阶段】据沙湾融媒报道,四川罡宸不锈钢有限责任公司年产12万砘冷轧生产线项目一期已进入试生产阶段。该项目是不锈钢产业链延链强链项目,全面投产后,可填补企业现有生产线冷轧流程空白,预计可实现年产值约10亿元,贡献税收约1.5亿元,提升市场占有率20%以上。(沙湾融媒)

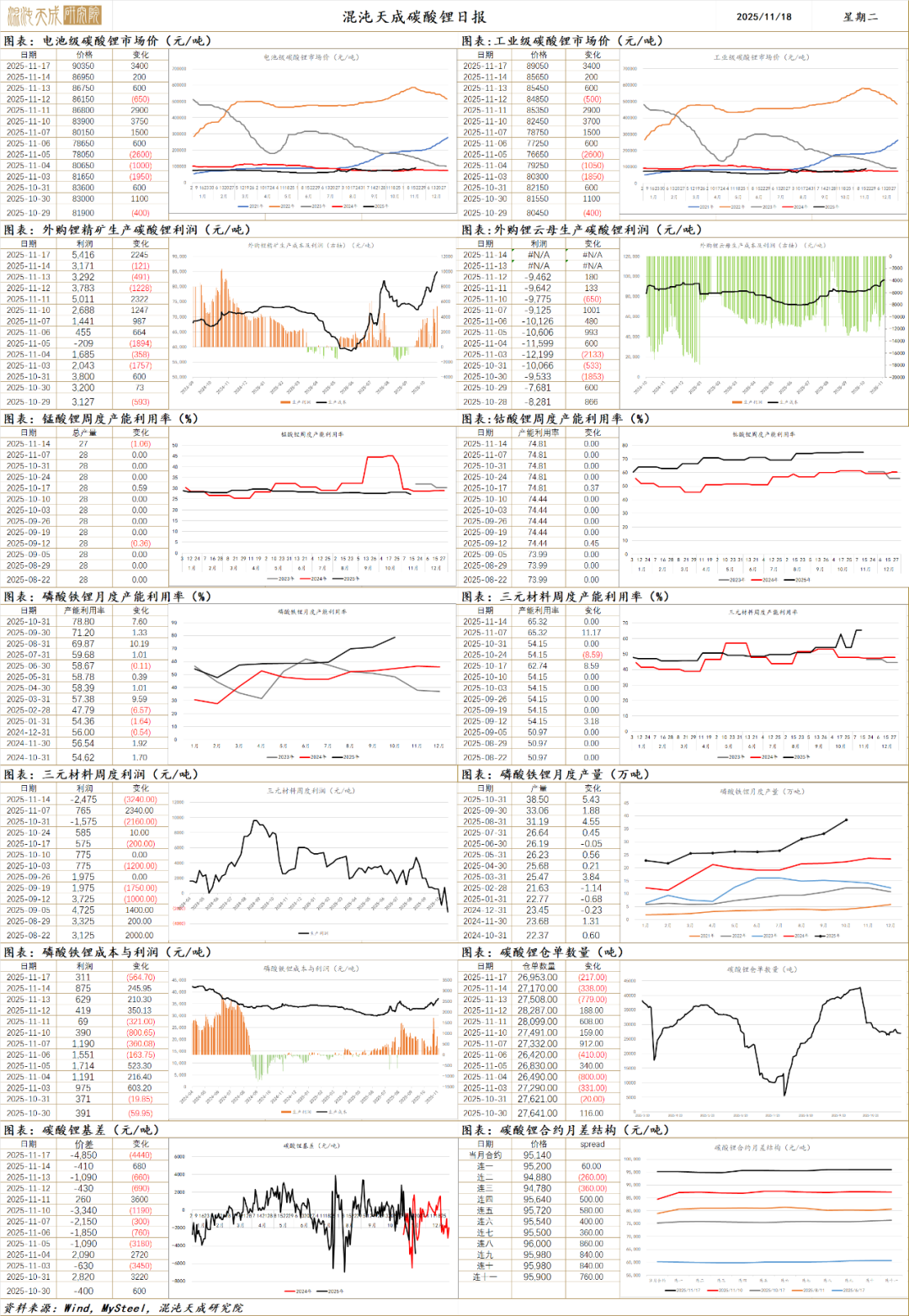

碳酸锂

碳酸锂 2025.11.18

一、市场观点

昨日碳酸锂主力合约收盘价95200元/吨,涨跌幅+9.00%,尾盘封涨停板。主力合约持仓+46176至562954手,仓单-217至26953吨。现货方面,电池级碳酸锂报价+3400至90350元/吨,工业级碳酸锂报价+3400至89050元/吨。锂精矿均价+25至1080美元/吨。

供应端,国内碳酸锂加工产量小幅回升,总产量仍超2.15万吨。

需求端,当前动力电池需求维持较高增速增长,此外储能电池需求火爆带动锂电产业景气度提升,价格上涨趋势在锂电各个原料环节传导。

库存端,国内显性总库存继续加速去库超0.3万吨,总库存降至12.0万吨下。下游库存持续降库。仓单继续小幅累库。

当前,锂盐环节供应量相对稳定,需求端储能电池需求大幅提升带动产业链各环节需求增长,价格上涨的趋势逐步向产业链各环节传导。短期供需维持短缺,现货库存继续加速去库。中长期,储能需求带动碳酸锂供需反转的逻辑或逐渐兑现,若锂电需求逐渐验证,碳酸锂供应释放速度偏缓慢,锂价中枢或进一步上移。当前碳酸锂合约持仓处于高位,盘面波动剧烈,注意风险控制。

二、消息与数据

1、【赣锋锂业李良彬:如果碳酸锂明年需求增速超过30% 价格可能会突破15万元吨】在“第十届动力电池应用国际峰会(CBIS2025)”上,赣锋锂业董事长李良彬表示,2025年全球碳酸锂需求在145万吨,但由于下半年需求增长,预计全年需求数据更新到155万吨。同时,供应能力在170多万吨,有20万吨左右的过剩,所以价格今年比较低迷。他预测,2026年碳酸锂需求会增长30%,需求达到190万吨,同时供应能力经过评估后应该是增长25万吨左右供需基本平衡,碳酸锂价格有探涨空间。如果明年需求增速超过30%,甚至达到40%,短期内供应无法平衡,价格可能会突破15万元/吨甚至20万元/吨。(财联社)

2、【60亿元!30GWh!时代长安电池扩能项目投产】来自时代长安动力电池有限公司的消息显示,近日,时代长安一期扩能项目在四川宜宾市长江工业园隆重举行投产仪式,此次扩能项目总投资60亿元,规划建设30GWh的动力电池产能。据悉,时代长安一期项目已于2023年11月正式投产,给扩能项目积累了丰富经验,一期扩能项目作为公司一期项目的延伸,标志着时代长安在新能源动力电池领域迈上新台阶。(电池网)

3、【PMET提交CV5锂项目可行性研究报告 披露美洲最大锂辉石资源及全球领先铯储量】PMET Resources Inc.宣布已正式提交其Shaakichiuwaanaan项目CV5锂辉石矿体的NI 43-101可行性研究技术报告。报告确认该项目拥有美洲最大的锂辉石资源量,总计指示资源量1.08亿吨(氧化锂品位1.40%),并公布首期概略矿石储量8430万吨(品位1.26% Li2O)。同时,项目伴生全球最大的磷铯铝石铯资源(指示资源量69万吨,品位4.40% Cs2O)及钽资源,凸显其作为北美关键矿物资源枢纽的多金属开发潜力。该项目位于加拿大魁北克省,依托全天候道路及区域电网优势,规划年产约80万吨锂辉石精矿,旨在打造具有竞争力的北美本土锂电原材料供应基地。(上海金属网)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。