【有色早评】供应扰动不断,碳酸锂增仓7万手,盘中一度涨停

有色早评 | 2025年7月25日

品种:铜、铝、锌、镍、不锈钢、碳酸锂

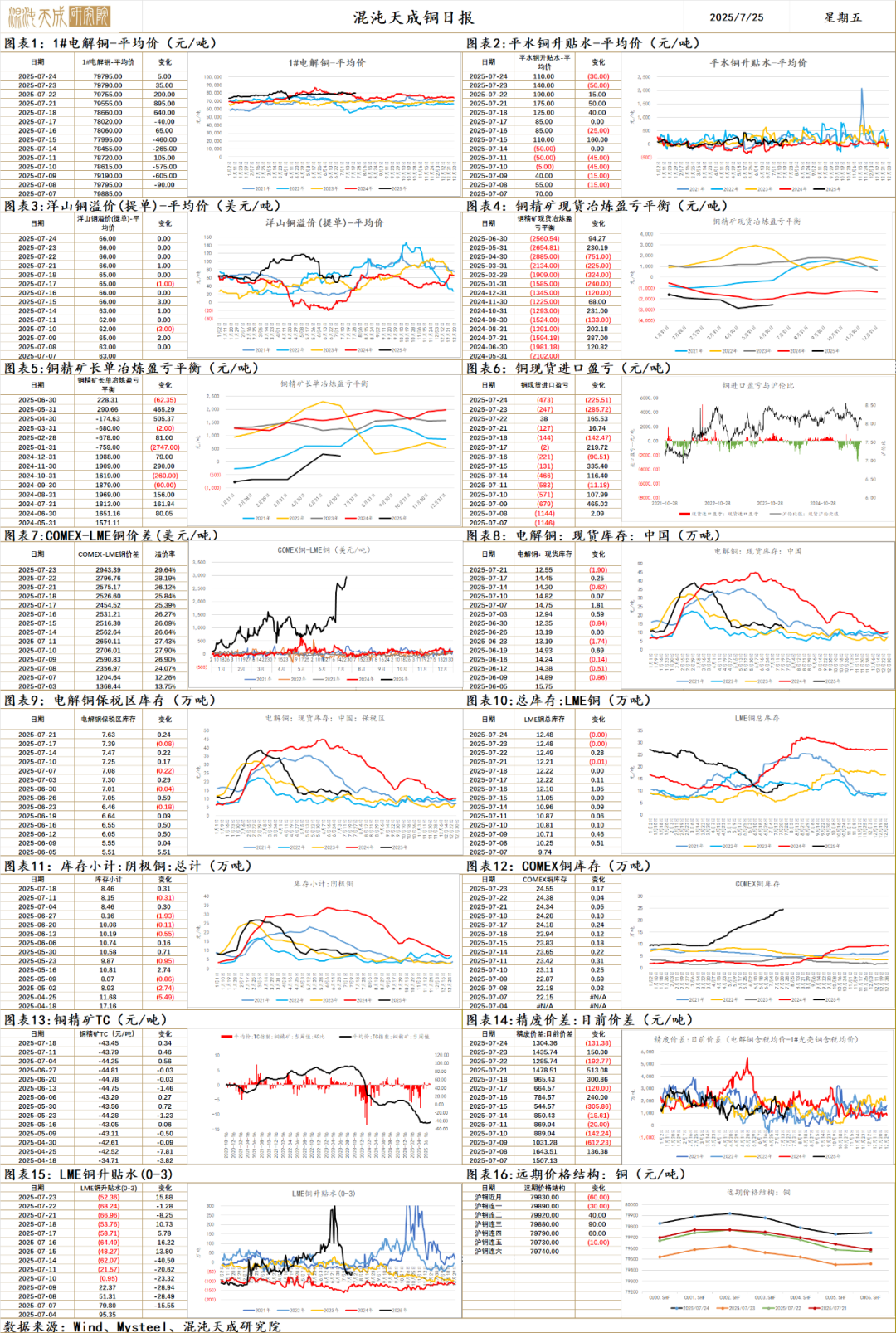

铜

随着国内反内卷及海外宏观环境偏韧性的变化,铜价周初震荡偏强走势,此前的搬运逆转逻辑短期缓解,但昨日美盘时间美债利率和美元指数的小幅反弹仍对铜价形成一定抑制。

供给端,冶炼环境仍较差,部分冶炼厂仍面临亏损状态,不过含硫酸的冶炼利润有所回升。现阶段,供应受限仍未体现在现实数据上,精铜生产和废料供应仍保持。6月电解铜产量创国内单月产量新高,即使矿端仍供给受限,电解铜产量仍维持高位。但反内卷的声音不断抬升,针对铜冶炼企业的政策预期不断出现,利润改善的预期一定程度上限制供应预期,且进口铜元素预期受限,供应下降的预期仍保持;

需求端,全球显性库存开始出现回升,LME开始累库;国内市场电解铜现货库存12.55万吨,较14日降1.65万吨,较17日降1.89万吨,下游企业采购情绪稍显在近几日的价格反弹后有所降温,贸易企业和下游需求仍承压,现货升水下行。伴随着不确定的宏观环境,终端消费需求仍存在一定的不确定性。

全球原料趋紧格局缓解,供给端压力尚未实际体现;需求端终端消费伴随宏观环境仍存在不确定性。但整体预期来看,供应预期减弱,而需求预期回升将一定程度上形成向上预期驱动从而推升铜价。后续仍需观察实际需求和后续的搬运逻辑是否继续。铜价在经历了搬运逆转逻辑带来的短期回调后,受到政策预期推动走高。长期而言,供需矛盾仍是主线,底部存在支撑,但仍需谨慎对待需求和海外宏观环境变化。

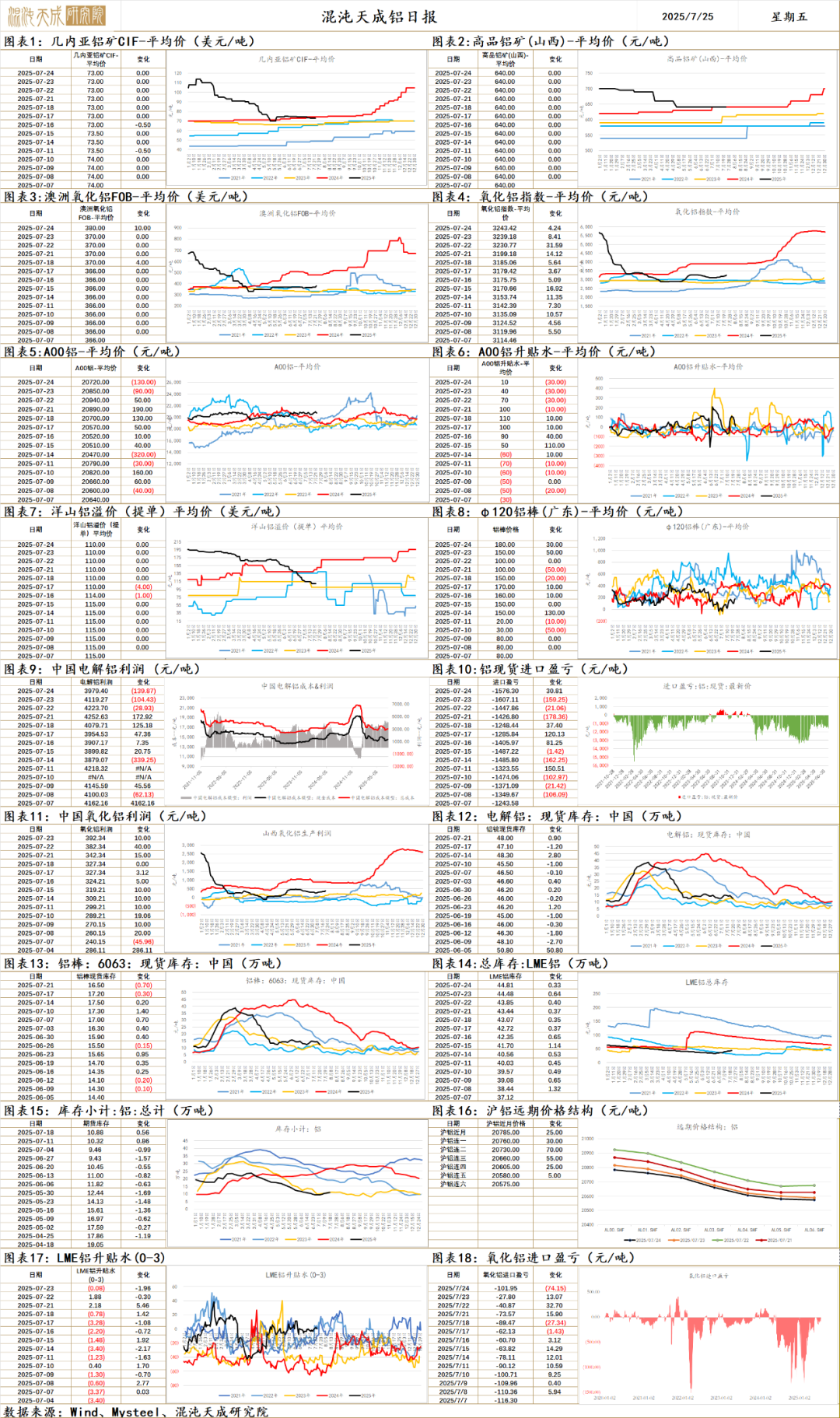

铝

铝 2025.7.25

一、市场观点

国内反内卷持续发酵,供给侧政策预期走强,有色金属等十大重点行业稳增长方案即将出台,随之而来的还有需求侧的政策预期,持续关注后续政策导向。美联储7月维持利率不变的概率为95.9%,关税影响开始体现在通胀数据上,7月降息概率低。美国经济数据仍有韧性,大美丽法案通过和美联储9月降息预期支撑下,衰退风险较低。美国将与欧盟也达成贸易协议,关税消息面再次出现利好消息,后续关注中美谈判进展。

供给端,国务院发文推进有色金属行业节能降碳改造,供给端长期受限,国内电解铝产能增量有限。利润高位下,国内电解铝逐步复产,周产量持稳上行。氧化铝行业整体产能过剩严重,反内卷政策预期下,落后产能有望退出,关注后续出台的政策。

需求端,下游开工率环比下行,周度表需环比持平至85.9万吨,铝锭+铝棒社库环比+0.8至65.3万吨,库存累库。电改政策刺激光伏抢装需求,6月光伏新增装机14.4GW,环比下行85%,光伏抢装结束后用铝需求有下行压力,已从铝棒传递到铝锭端。白色家电7-9月排产环比大幅下行,终端需求下行压力增大,新能源汽车销不及产,库存压力增加。6月未锻轧铝及铝材出口量环比减少10.6%至48.9万吨,铝材出口在验证下行。

原料端,顺达矿业已在筹备复产事宜,现阶段从原料平衡来看铝土矿供应仍够年内生产所需,几内亚政府宣布创建铝土矿价格指数“GBX”,以图增加税收,矿税的出台会抬高当地铝土矿的开采成本,推高矿价,但阶段性进口矿价处于下行趋势。国内山西和河南两地因安全检查和环保督导等因素,供应有下行压力,对国内矿价形成支撑。氧化铝周度产量环比上行,库存持续累库,周度供需仍旧过剩。氧化铝期货库存下行至绝对低位,虚实比高带来的挤仓风险陡升。

整体来看,国内反内卷持续发酵,供给侧政策预期走强,随之而来的还有需求侧的政策预期,电解铝周度表需环比持平,库存淡季小幅累库,美元指数止跌,铝价短期偏强运行。国内反内卷引发市场供给侧改革的狂热情绪,化工行业调整老旧产能年限引发市场对于老旧产能出清的强烈预期,氧化铝超10年产线占比约45%,超20年产线720万吨,在产240万吨,产能退出预期强烈,低仓单高虚实比下挤仓风险陡升,但考虑到铝行业2025-2027年高质量发展中并未提及氧化铝产能出清,同时山西氧化铝有提产动作,侧面印证供应端暂无约束,建议关注后续供应端出清政策,警惕不及预期后的下行,短期多空博弈激烈,单边建议观望为主。

二、消息面

1.【明泰铝业:拟组建河南明泰铝业集团】明泰铝业(601677.SH)公告称,公司拟组建河南明泰铝业集团,组建企业集团后主营业务、发展方向等均不发生变化。董事会提请股东会授权公司管理层及工作人员根据市场监督管理局等行政管理部门的相关要求,全权办理与本次组建集团有关的事项,包括但不限于办理《公司章程》等相关制度、证照等各类涉及变更的工作。本议案尚需提交公司2025年第二次临时股东会审议批准。(明泰铝业)

2.【欧洲央行维持利率不变 观望美欧贸易谈判进展】欧洲央行周四如期维持主要利率在2%不变,以等待欧盟与美国贸易关系走向的更多明确信号。当前通胀已回落至2%的目标水平,自去年6月以来利率也从4%下调至2%,欧洲央行面临的政策压力已大为缓解。欧洲央行称继续坚持“逐次会议”的方针,不会预设利率路径,所有决策将以最新数据为依据。声明称,最新信息大体与此前对通胀前景的判断一致,国内价格压力持续缓解,薪资增速放缓。市场仍押注今年稍晚还有至少一次降息。市场焦点转向行长拉加德稍后的新闻发布会,预计她将面临关于未来是否继续降息、欧元汇率强弱以及关税影响的密集提问。(金十数据)

3.美国7月标普全球制造业PMI初值 49.5,预期52.7,前值52.9。

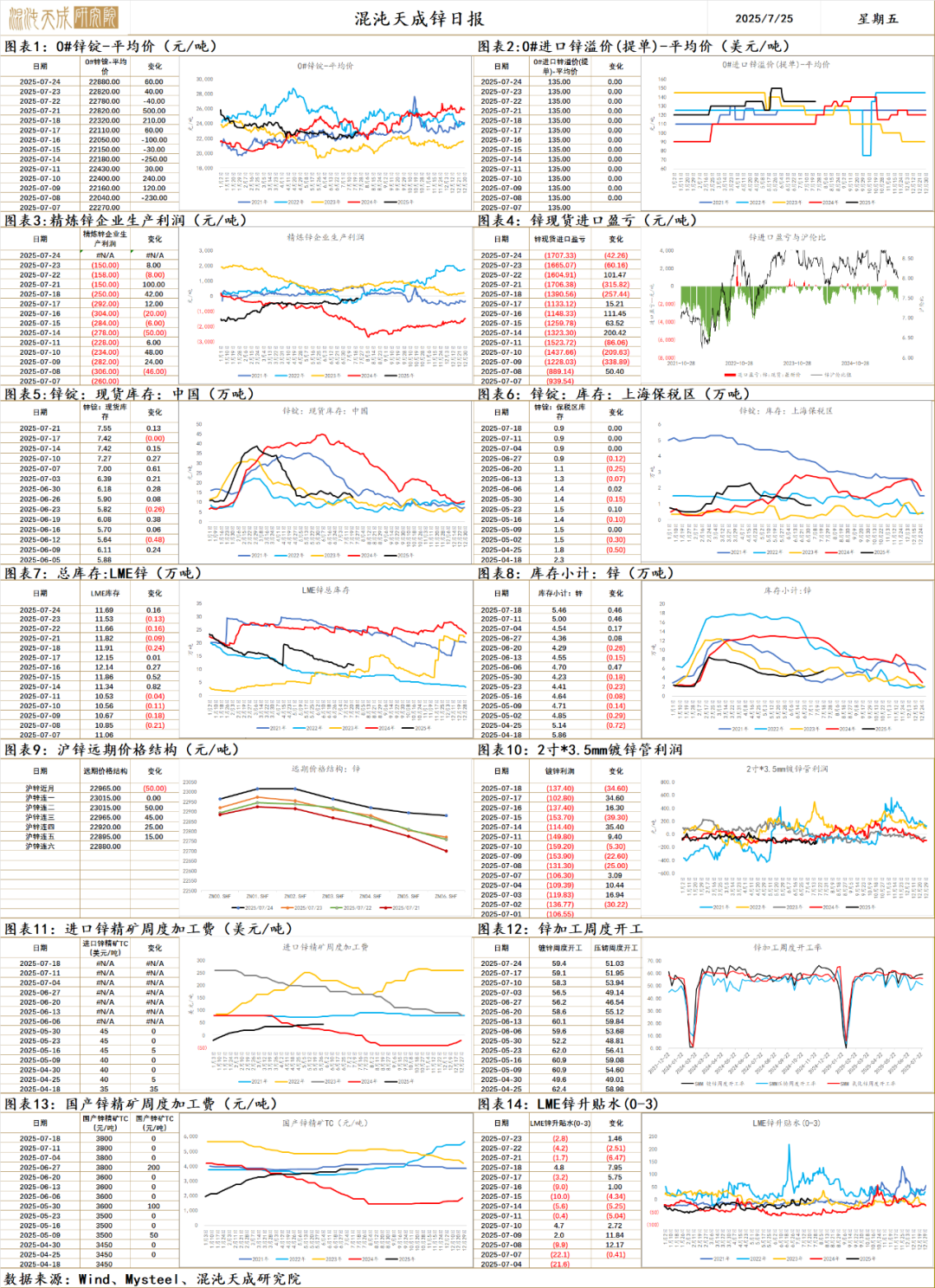

锌

锌 2025.7.25

一、市场观点

国内反内卷持续发酵,供给侧政策预期走强,有色金属等十大重点行业稳增长方案即将出台,随之而来的还有需求侧的政策预期,持续关注后续政策导向。美联储7月维持利率不变的概率为95.9%,关税影响开始体现在通胀数据上,7月降息概率低。美国经济数据仍有韧性,大美丽法案通过和美联储9月降息预期支撑下,衰退风险较低。美国将与欧盟也达成贸易协议,关税消息面再次出现利好消息,后续关注中美谈判进展。

供给端,国产锌精矿TC持稳上行至3800元,CZSPT也发布了2025年三季度末前进口锌精矿采购美元加工费指导价区间:80-100美元/干吨,冶炼厂锌精矿库存已补至同期中位水平以上,冶炼利润环比上行,供给端有增量预期。6月产量环比+3.6万吨,7月排产环比预期继续增1.2万吨,原料够+冶炼有利润,供应增加兑现的比较流畅。

需求端,国内库存环比+0.5至8.1万吨,社库继续累库,据草根调研,抢出口订单6月中后已有所回落,镀锌、锌合金和氧化锌成品库存开始有累库压力,随着周度耗锌量下行,需求下行压力逐步向锌锭端传导。

总体来说,国内反内卷持续发酵,供给侧政策预期走强,随之而来的还有需求侧的政策预期,有色整体偏强运行。原料够+冶炼有利润,锌供应增加兑现的比较流畅,出口+国内需求边际转弱,库存压力逐步堆积到锌锭端,短期建议观望。

二、消息面

1.【Tertiary启动Mushima North铜锌项目远景靶区深部钻探】外电7月22日消息,Tertiary Minerals公司已在赞比亚的Mushima North项目启动一项1500米的空气岩芯钻探和反循环钻探计划。钻探工作聚焦于A1靶区,旨在测试矿化带的走向延伸与倾向延深情况。A1靶区位于目前正在开发的历史悠久的Kalengwa瓦铜银矿以东28公里处。在A1靶区开展的初始1274米钻探计划,发现近地表多金属矿化体,宽度达350米,井下矿段长度最长达67米,且多个钻孔在矿化体中结束。(上海金属网编译)

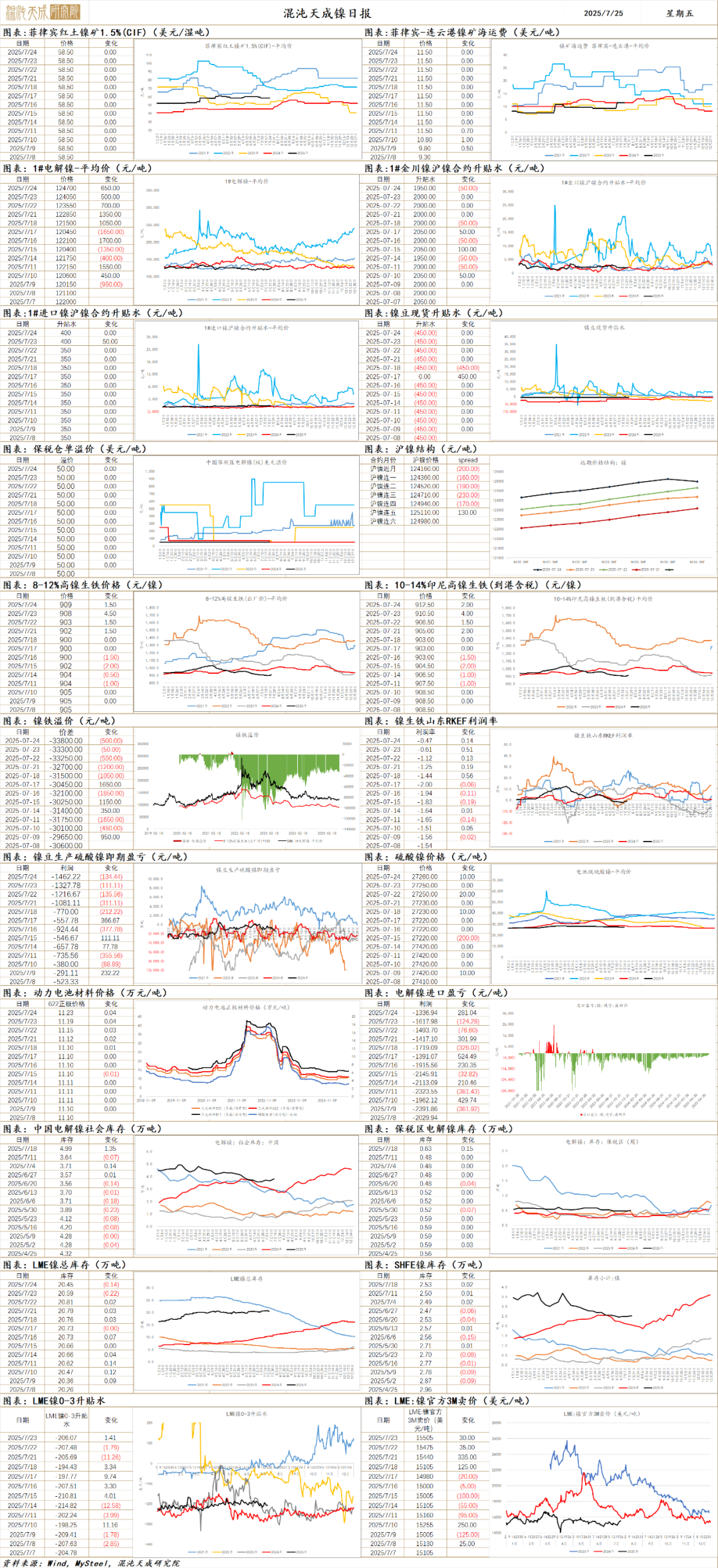

镍

镍 2025.07.25

一、市场观点

昨日沪镍主力合约收盘价124360元/吨,涨幅0.66%。金川镍升贴水-50至1950元/吨,进口镍升贴水维持400元/吨,镍豆升贴水维持-450元/吨。伦镍3M升贴水+4.06至-202.01美元/吨。

供应端,上半年印尼镍元素供应同比上升20%,供应释放量维持高位。国内精炼镍产量维持高位,供应压力维持。近期美国贸易协定要求印尼取消对关键矿产的出口限制,后续关注镍下游化政策是否变动。

需求端,不锈钢近期有减产动作。新能源汽车销量增速放缓,且面临反内卷环境,加之磷酸铁锂市场份额上涨,电池端三元电池对镍的需求同比走弱。上半年国内进口量同比增长132%,国内表需同比上升90%。

库存端,国内精炼镍库存持续下降,海外LME库存维持在20万吨以上,国内去库幅度有限,整体显现库存维持高位震荡趋势。

后续来看,若政策以解决通缩环境为目标,预计供需两侧的政策仍会不断加码。同时海内外降息窗口开启,镍价后续仍以跟随工业品反弹为主,但由于自身过剩格局,反弹幅度相对有限。同时须关注印尼与美国贸易谈判后,出口限制政策的变动。

二、消息与数据

1、【APNI呼吁:政府须审慎评估2025年前镍产业下游化准备情况】印尼镍矿商协会秘书长梅迪·卡特琳·伦基7月22日指出,政府在推动镍产业下游化投资时需更加审慎。她表示,虽然政府加速下游化的举措值得肯定,但当前行业正面临镍价下跌、法规负担加重、原料供应不足等多重压力,产业实际处于"亚健康"状态。数据显示,印尼下游化发展速度全球领先:初期规划的30-35家冶炼厂已超55家投产(涵盖火法/湿法冶炼),加上在建和审批中的项目总数达145家。"这虽是成功,但可能过快。政府必须精确计算资源承载力再引入新投资。"在ESG(环境、社会与治理)框架下,梅迪特别强调需平衡环境保育与投资可持续性。(要钢网)

2、【美国要求印尼恢复镍出口 印尼政府和企业家反馈不一】印尼和美国政府已正式就启动两国互惠贸易协定谈判的框架达成一致。根据一份联合声明,双方达成的共识之一是美国要求印尼取消对包括关键矿产在内的多种工业产品的出口限制。对此,印尼矿业协会 执行董事Sinadia表示,该协会仍在等待政府就该协议翻译做出官方解释。原因在于,就重启原矿出口而言,印尼自身目前推行的政策是鼓励国内原材料加工。如果该协议最终导致原材料出口被取消,印尼实际上将遭受挫折。而DEN成员Seto强调,该声明并不意味着印尼政府必须撤销原矿出口禁令。重点在于国内冶炼厂生产的加工矿产,而非原矿。(CNBC INDONESIA)

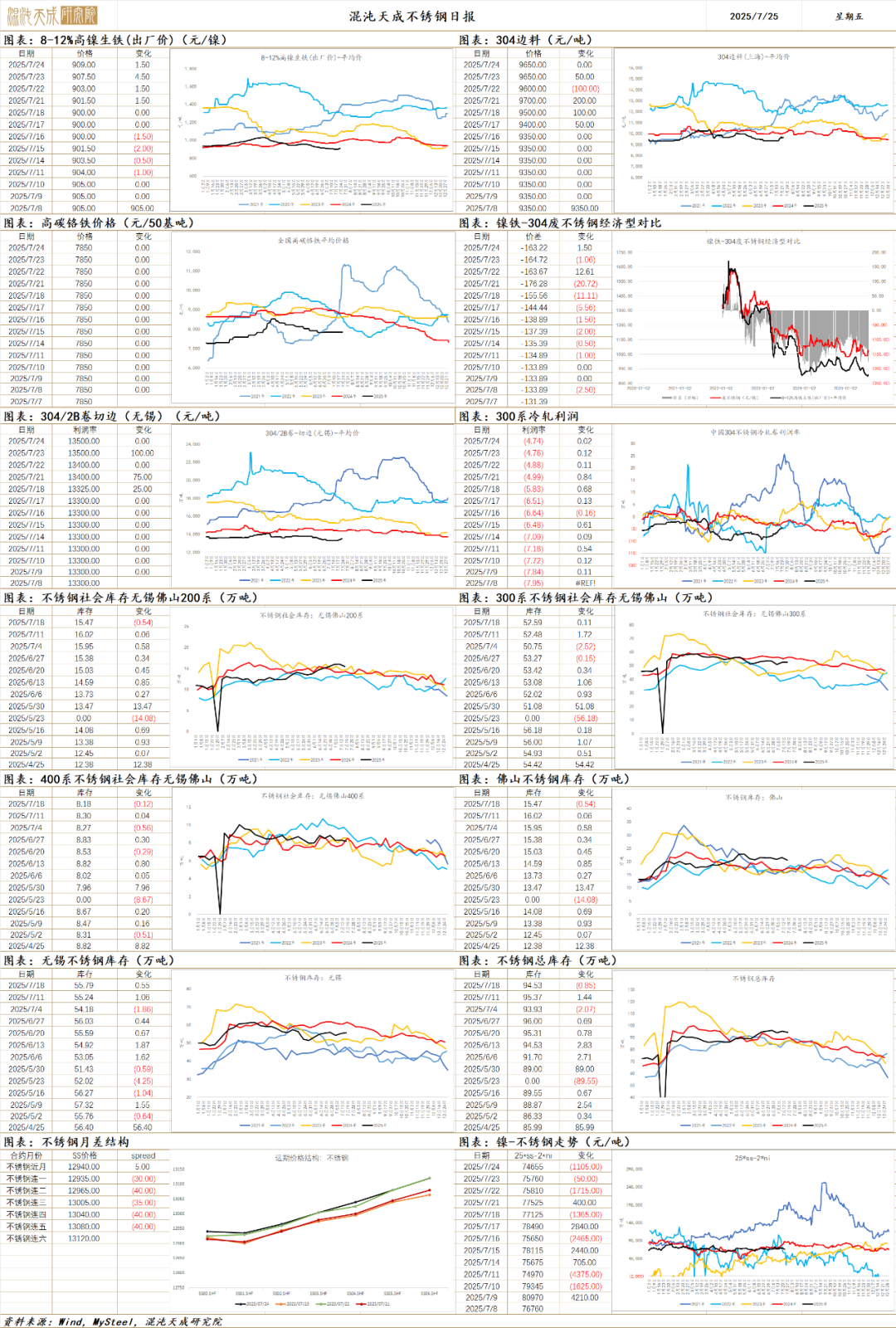

不锈钢

不锈钢 2025.07.25

一、市场观点

昨日不锈钢主力合约收盘价12935元/吨,涨幅-0.08%。无锡现货基差升水-20至130元/吨;主力合约持仓换月后持仓-2051至120333手;仓单维持-61至103354吨。

原料端,昨日印尼高镍生铁到港价+2至912.5元/镍点,在宏观环境与政策预期带动下镍铁报价上探,不锈钢成本支撑小幅走强。

供应端,不锈钢排产有所下降,但减产幅度有限,整体供应压力缓和有限。

现货市场有所降温,成交偏弱震荡。

随着市场情绪回落,不锈钢价格止涨震荡,但老旧产能淘汰等政策或从不锈钢供需两侧令当前过剩的格局有改善,同时海内外降息窗口临近,而国内政策或持续释放,短期内不锈钢价格易涨难跌。后续观察供需两端政策力度与落地情况。

二、消息与数据

1、【截止目前已经有太钢、青山、德龙等11家不锈钢企达到钢铁超低排放水平】自2020年8月起,中国钢铁工业协会开展了钢铁企业超低排放改造和评估监测进展情况公示工作。截至目前,已有197家企业在钢协网站进行公示。其中,不锈钢企以最后完成时间为序是:太钢、张浦、华乐合金、东特、德龙、临沂钢投、宁波昊阳、青山、宝钢德盛、鞍钢联众、罡宸等11家不锈钢企完成超低排放改造。(泰科钢铁)

2、【罗源县福建工泰年产3万吨不锈钢精深加工项目正式开工】7月23日,罗源县参加2025年全市第三季度重大项目开工视频连线活动暨举行2025年全县第三季度重点项目开工活动。在罗源分会场,罗源县福建工泰不锈钢精深加工项目正式开工,项目建成后可年产3万吨不锈钢无缝钢管。(罗源县融媒体中心)

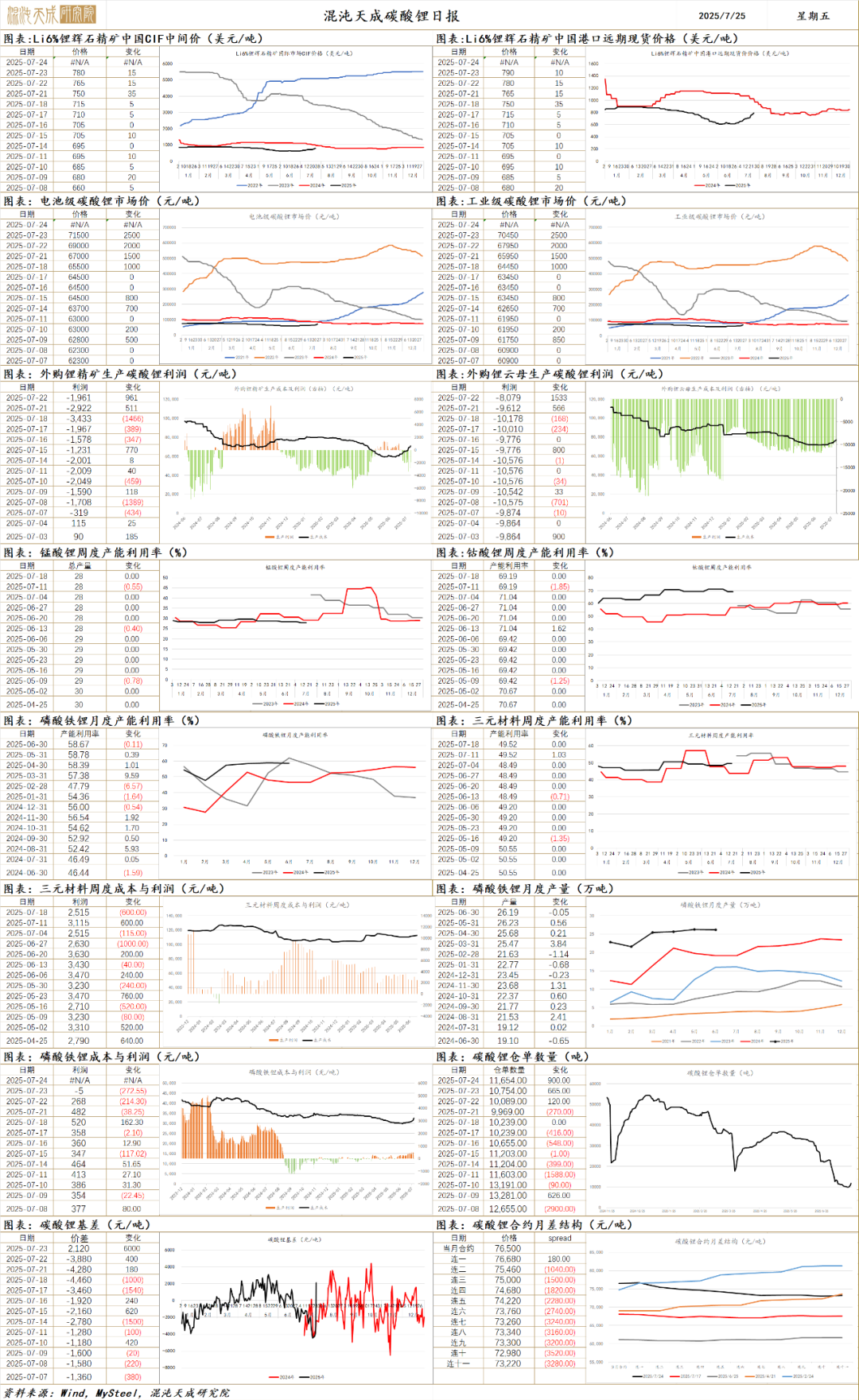

碳酸锂

碳酸锂 2025.07.25

昨日碳酸锂主力合约收盘价76680元/吨,涨幅7.21%;交易所仓单数量+900至11654吨;主力合约持仓量+74673至436727手;电池级碳酸锂现货报价+4350至75000元/吨,工业级碳酸锂现货报价+4350至73950元/吨;港口锂辉石现货CIF报价+15至764美元/吨。

供应端,由于盐湖端的治理停产动作,国内碳酸锂冶炼产端周度总产量回落至1.8万吨。后续关注锂云母端的减产幅度。

需求端,7月电池厂电池排产环比下降,新能源需求有所走弱。终端方面,6月新能源汽车销量增速有所放缓。储能电池需求增速维持高位,上半年产量同比增长超100%。

库存方面,碳酸锂社会库存累库速度放缓,库存14万吨以上。碳酸锂现货供需过剩的格局维持。

低仓单,高持仓环境下,昨日碳酸锂盘面大幅增仓,盘中一度涨停。供需侧,近日盐湖与锂云母端由于生产许可证续期的问题,供应风险上升,部分项目已停产,短期过剩压力稍有缓解。策略方面建议短期维持逢低布多,押注锂矿供应后续受限。目前主要的驱动就是供应端的政策扰动,因此后续关注江西锂矿续期与重新审批的进程。

二、消息与数据

1、【阿根廷批准Galan锂业项目进入RIGI激励计划】7月24日(周四),阿根廷经济部长Luis Caputo周三表示,该国已经批准了澳大利亚矿商--Galan锂业公司(Galan Lithium)在卡塔马卡省的2.17亿美元锂项目进入一项名为大型投资激励制度(RIGI)的新激励计划。RIGI于2024年生效,这是该国总统米莱鼓励对长期陷入困境的经济进行投资的努力的一部分,该制度为符合条件的项目提供税收减免和国际争端法庭准入等福利。Luis Caputo表示,Galan锂业在Hombre Muerto盐田的项目是RIGI批准的第六项投资,使该制度下的总计划支出达128亿美元。(文华财经)

2、【特斯拉计划2026年在美国启动建设第三座储能超级工厂】当地时间7月23日,特斯拉在二季度财报电话会上透露,其位于美国的首个磷酸铁锂电池工厂预计在年底前上线。此外,特斯拉计划于2026年在美国休斯顿附近启动建设第三座储能超级工厂。同日,特斯拉公布最新财报显示,特斯拉二季度营收225亿美元,同比减少12%,预估226.4亿美元;净利润11.72亿美元,同比减少16%,市场预期为11.36亿美元。二季度调整后每股收益0.40美元,上年同期0.52美元,预估0.42美元。(新浪财经)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。