集运延续弱势,白银接力多头-2025年6月9日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

2)国内新闻

3)行业新闻

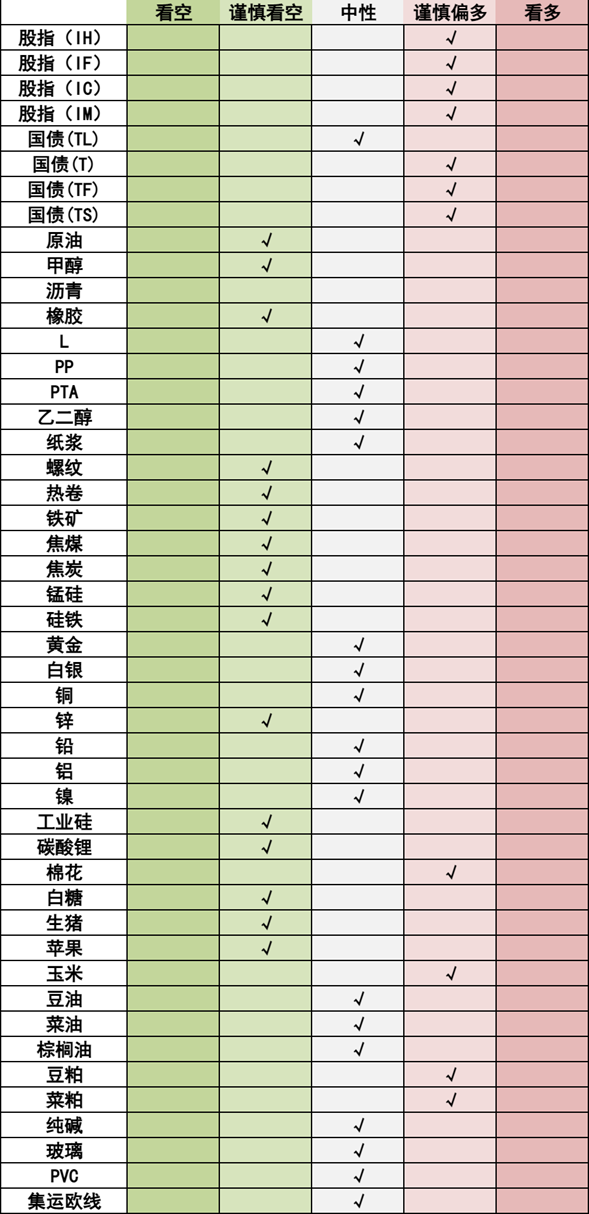

品种日度观点汇总

主要品种收盘评论

01

金融期货

02

能化

【玻璃纯碱】

玻璃纯碱:周一,玻璃期货小幅反弹。基本面,目前,玻璃期货短期跌幅较大,现货支持下,盘面目前在千元下方逐步止跌。不过,整体而言市场依然关注宏观托底背景下微观层面供需消化的成效。数据方面,上周玻璃生产企业库存6011万重箱,环比增加222万重箱。周一,纯碱期货低位整理。数据层面,上周纯碱生产企业库存167.5万吨,环比增加0.6万吨。综合而言,国内,玻璃纯碱都处于库存承压消化的周期,由于生产利润不佳,目前的去库进程需要时间。不过,随着国内消费需求的提振,继续关注玻璃纯碱自身的供需消化过程,同时关注商品整体的回暖对于地产链的需求带动。纯碱而言,总体供给仍有一些变化,后市聚焦于供需的平衡过程,尤其是供给端的调节能否有助于库存的进一步消化。

【聚烯烃】

聚烯烃:周一,聚烯烃整理运行为主。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。目前基本面角度,聚烯烃消费进入相对淡季,现货价格总体表现一般。盘面价格波动更多跟随成本以及市场情绪。目前,国际油价的止跌反弹有助于聚烯烃的止跌企稳。后市角度而言,驱动强度有限,只是估值本身不高,或逐步止跌筑底。

【原油】

原油:SC上涨1.37%。美国至5月30日除却战略储备的商业原油库存减少430.4万桶至4.36亿桶,降幅0.98%,预期-103.5万桶,前值-279.5万桶。据匿名的伊朗和欧洲官员称,美国提议在美伊核谈判中采取临时措施,允许伊朗在美国与其他国家制定更详细方案期间,继续进行低浓度铀浓缩活动。短期看,在夏季高峰的提振下,以及俄乌问题的背景下,原油价格表现抗跌,甚至在某些阶段因为去库的问题而有所上涨,但是从长期来看,120万桶/天的增产是核心利空,在上述利好因素逐步消退之后,原油价格将继续承压。关注低油价给与美国制裁委内瑞拉和伊朗的空间。

【甲醇】

甲醇:甲醇上涨0.49%。国内煤(甲醇)制烯烃装置平均开工负荷在84.55%,环比上升2.54个百分点。截至6月5日,国内甲醇整体装置开工负荷为74.52%,环比下跌0.19个百分点,较去年同期提升5.09个百分点。整体沿海甲醇进口船货陆续卸货入库(沿海公共罐区甲醇库存走高),沿海整体库存稳中上升。截至6月5日,沿海地区(江苏、浙江和华南地区)甲醇库存在68.1万吨(目前库存处于历史的中等偏下位置),相比5月29日上升2.02万吨,涨幅为3.06%,同比上升10.28%。整体沿海地区甲醇可流通货源预估在29.6万吨附近。据卓创资讯不完全统计,预计6月6日至6月22日中国进口船货到港量在61.7万-62万吨。甲醇短期偏多为主。

【橡胶】

03

黑色

【铁矿石】

铁矿石:原料端在利润驱动下表现较强韧性,铁水产量目前处于回落状态,预计回落速度和空间有限,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,海漂库存较大,中期供需失衡压力较大,铁矿石下半年发运量预计增长较快,关注后续钢厂生产进度,短期缺乏明显驱动,关注钢坯出口持续情况,铁矿石短期存支撑,后期震荡偏弱看待。

【双焦】

焦煤/焦炭:宏观刺激,多头增仓,盘面强势反弹,关注800压力。持有现货的产业客户可伺机介入卖出套保操作。新版《矿产资源法》将于2025年7月1日正式施行的,环保标准更严格。受迎峰度夏补库影响,短期动力煤现货上预期迎来暂稳窗口期,此后仍将下行。焦煤供应略有缩减,山西部分煤矿减产,影响一定产能。但是受到煤矿库存高位拖累,产地未见到情绪上的好转。双焦在低位都有一定反复,期价到了阶段性低点,等待方向选择。钢厂利润有所收缩,铁水处在历史较高水平,已经出现了高位回落的迹象,梅雨季节来临,关注负反馈力度。焦炭第三轮提降已落地,有无第四轮有待观察。双焦谨慎对待,盘面在低位,市场不确定因素较大,谨慎参与。

04

【贵金属】

贵金属:非农数据好于预期,金银走势分化。美国5月非农就业新增13.9万,超市场预期13万,失业率稳定在4.2%,工资增长超出预期。短期降息预期降温,黄金出现回落,而白银在金银比价高位、行情突破走高、已经景气景气好于预期的带动下继续走强,金银比价进一步修复。此前美国总统特朗普将进口钢铁和铝及其衍生制品的关税从25%提高至50%,市场担忧关税会进一步蔓延至贵金属。美国众议院以微弱优势通过税改法案,未来十年将增加联邦债务约3.8万亿美元。对美国债务问题和经济压力的担忧发酵。5月开始公布的经济数据将逐渐反馈关税冲击带来的影响,预计数据将呈现更将明显的滞胀态势,不过近期数据所显示关税政策的冲击比担忧中的要小。短期内美联储难有动作,但随着政策框架的修改,或为未来宽松进行铺垫。考虑市场正处于期待关税冲突降温的阶段,而美联储短期内难有快速降息,黄金白银步入持续整理阶段。但黄金长期驱动仍然明确提供支撑,短期内如有有关美国债务问题发酵或是美联储重新QE等动作,或提供反弹动力,整体上呈现震荡态势。

【铜】

铜:日间铜价收低。目前精矿加工费总体低位以及低铜价,考验冶炼产量。根据国家统计局数据来看,国内下游需求总体稳定向好,电力行业延续正增长;汽车产销正增长;家电产量增速趋缓;地产持续疲弱。多空因素交织,铜价可能区间波动。关注美国关税进展,以及美元、铜冶炼和家电产量等因素变化。

【锌】

锌:日间盘锌价收低超2%。近期精矿加工费持续回升。由国家统计局数据来看,国内汽车产销正增长,基建稳定增长,家电产量增速趋缓,地产持续疲弱。市场预期今年精矿供应明显改善,冶炼供应可能恢复。短期锌价可能偏弱波动,关注美国关税进展,以及美元、锌冶炼和家电产量等因素变化。

【碳酸锂】

05

【油脂】

油脂:今日油脂偏强运行。中美释放缓和信号,美豆期价上扬提振豆油表现。国内豆系供应随着大豆到港量增加而逐步恢复,预计后期豆油将逐步累库。东南亚棕榈油产地处于增产季,库存逐累积。出口方面,马来西亚5月棕榈油出口数据,ITS预计环比增17.86%;SGS预计环比增29.61%。近期出口大幅回升,对棕榈油价格形成一定利好但总体来看供强需弱的格局未改,累库趋势预计将延续。本月MPOB报告即将发布,关注MPOB报告对于市场行情的指引。

【豆菜粕】

蛋白粕:今日豆菜粕偏强震荡,中美两国领导人通话并同意举行新一轮会谈之后美豆出口前景改善。同时天气预报显示6月中旬美国中西部地区将出现更温暖干燥的天气,因此美豆期价在贸易关系缓和及天气风险下出现反弹。国内方面,近期国内油厂开机大幅回升,油厂持续高开机、高压榨,豆粕累库节奏预计将加快。受近期美豆走强带动,连粕短期预计偏强震荡。

【棉花】

棉花:美国衰退预期又起,美棉低位震荡。供应端疆内新棉种植基本结束,预期新棉供应略有增量。下游需求偏淡,转出口及新需求渠道建立仍需落地。郑棉高位承压回落,仍需关注出口订单情况,目前纺织企业体量仍在当终端需求一般,近期盘面震荡对待。

【玉米/玉米淀粉】

棉花:玉米震荡偏强,等待深加工和饲料需求显现。从现货市场来看,价格偏稳,市场供应仍偏紧。从数据看,深加工库存尚可,等待饲料企业再建库存。中长期来看,进口减量的情况仍会造成供应缺口,主力合约低位偏多对待。

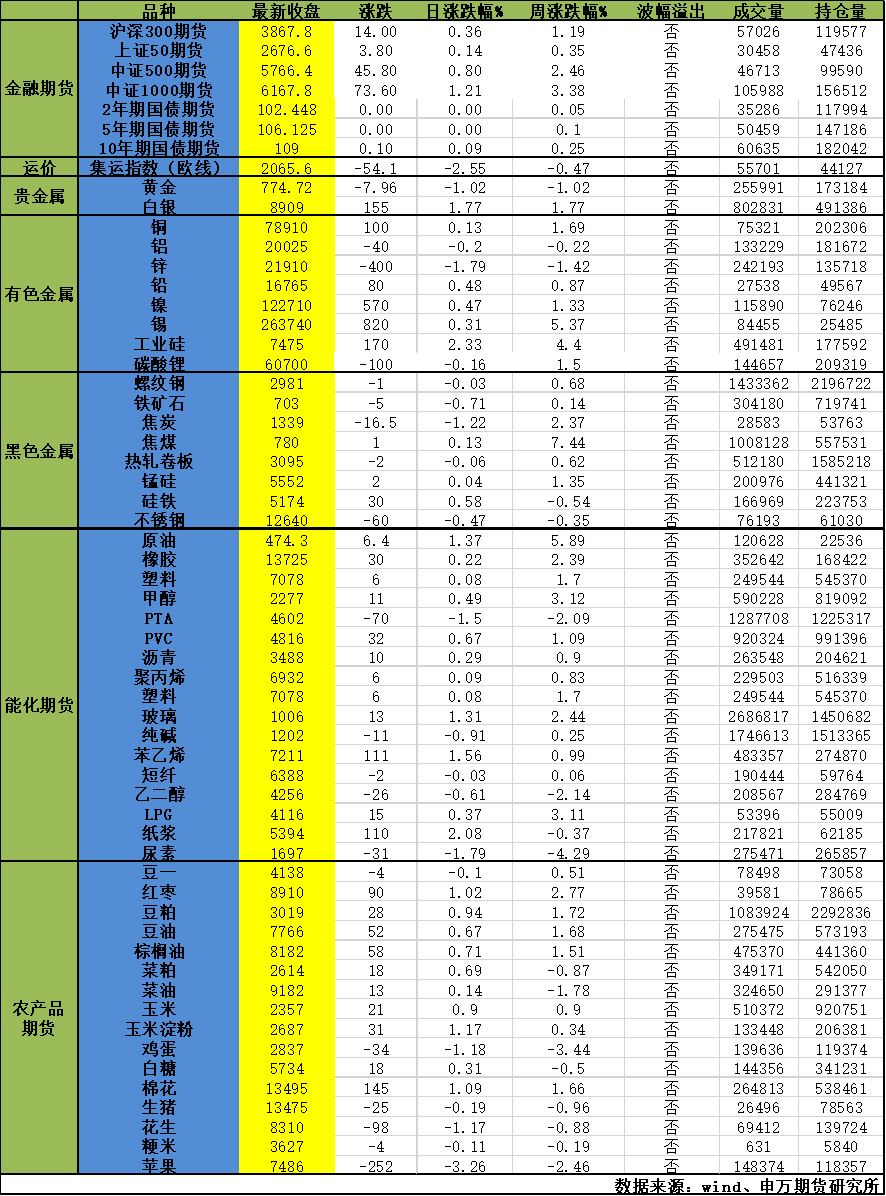

065

当日主要品种涨跌情况