【硅链周报】工业硅强成本弱供需,硅料消息驱动暂无实质变化

2025年11月15日 能化-硅链

工业硅强成本弱供需,硅料消息驱动暂无实质变化

观点概述:

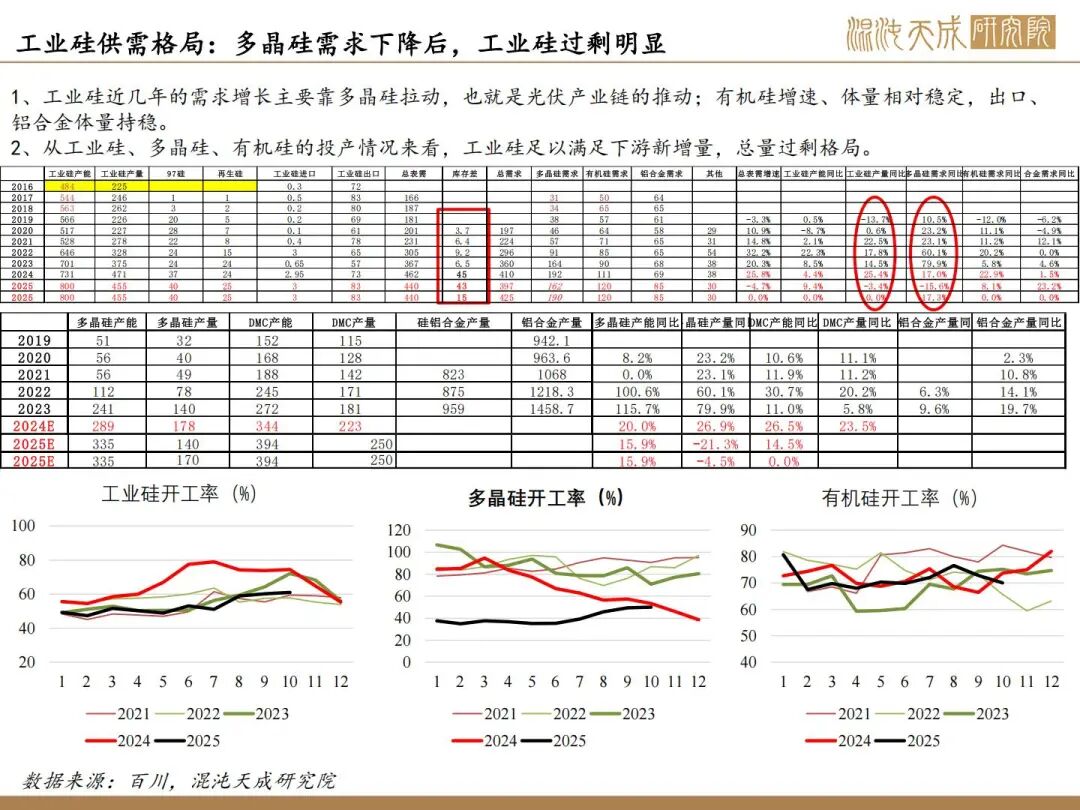

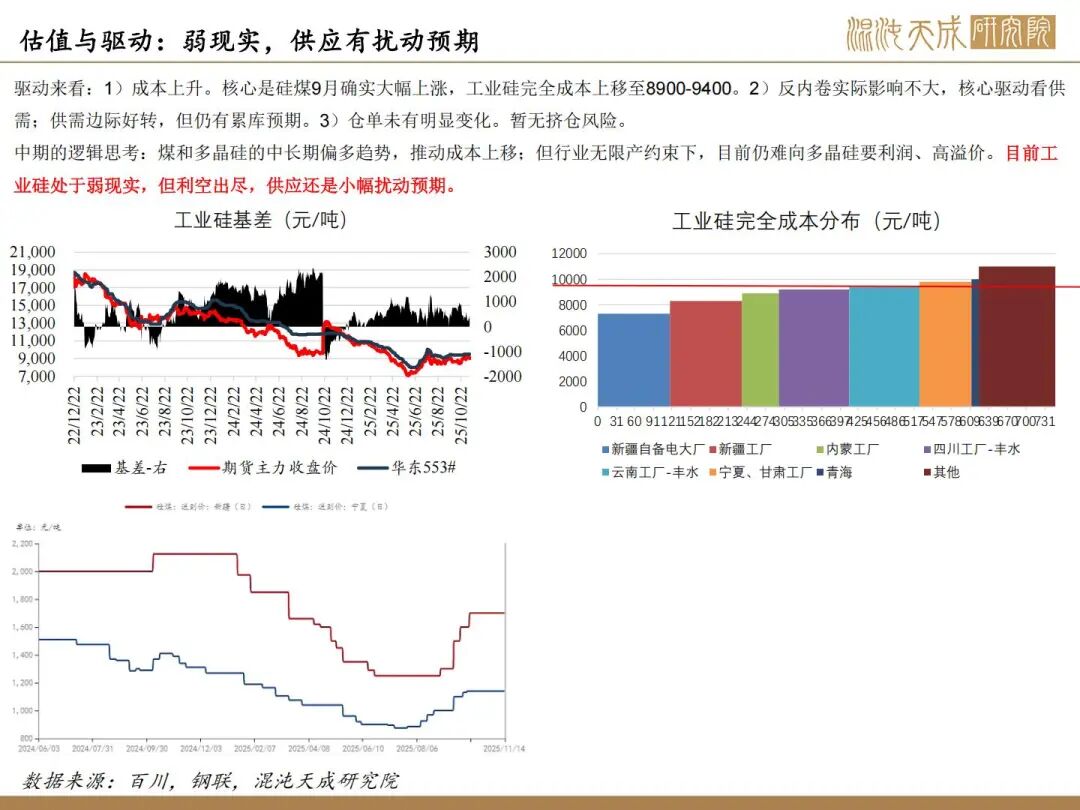

工业硅:成本支撑强,供需仍偏弱

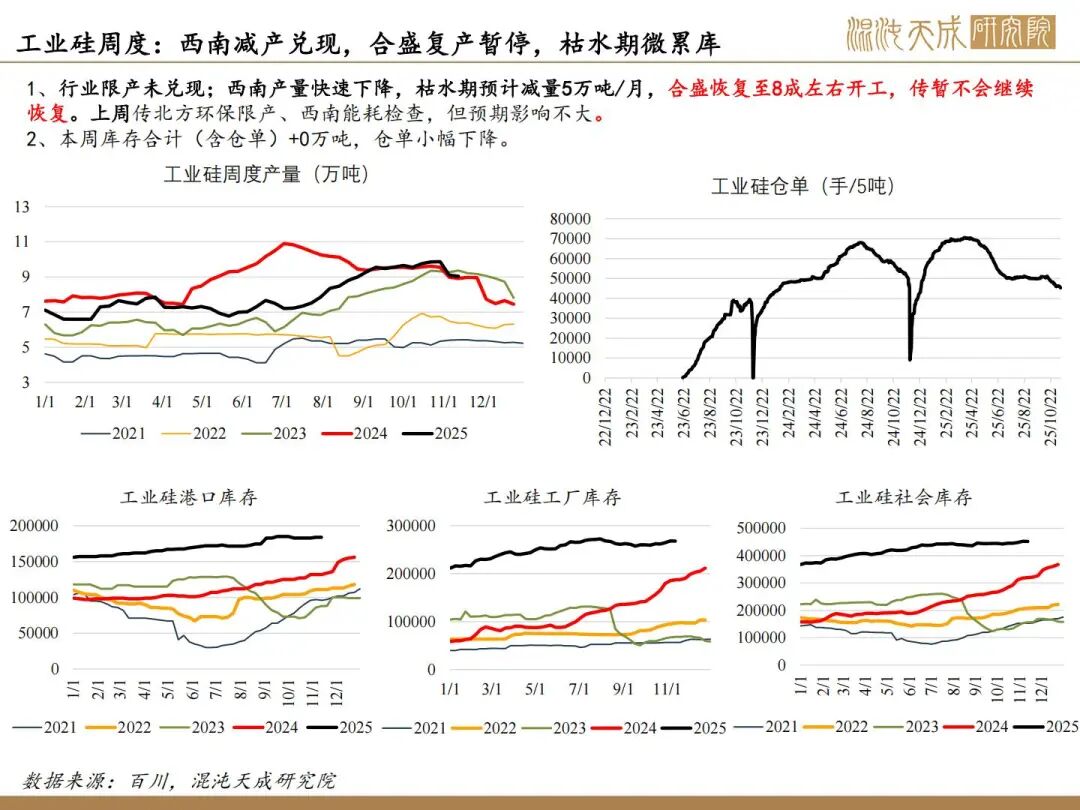

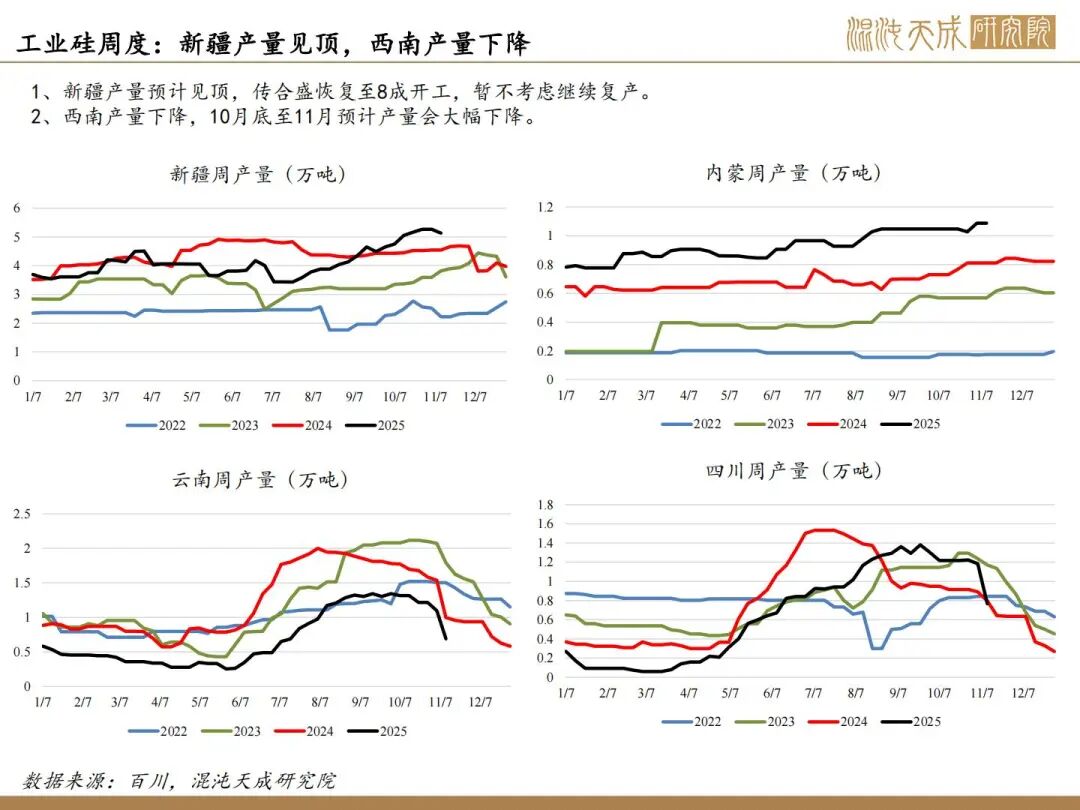

1、反内卷实际影响不大,核心供需预计边际改善,但仍累库。11月供需双弱,西南兑现减产,枯水期边际改善累库收窄。本周传合盛恢复至8成,但不会再继续复工。需求端有机硅有限产提价预期,目前了解减产30%是较产能,实际减产要远低于此幅度。

2、成本支撑仍在。近期焦煤走弱,但硅煤价格暂稳仍在高位。测算工业硅完全成本8900-9400元/吨。

3、仓单整体微降。暂无挤仓风险。

结论:转弱受焦煤走弱及有机硅减产预期影响,供需双弱小幅累库格局。工业硅没有限产约束,产能过剩严重,高价就会刺激产量回升形成下行压力,供需格局偏空品种;但定价中枢核心在成本;目前测算成本区间8900-9400元/吨。

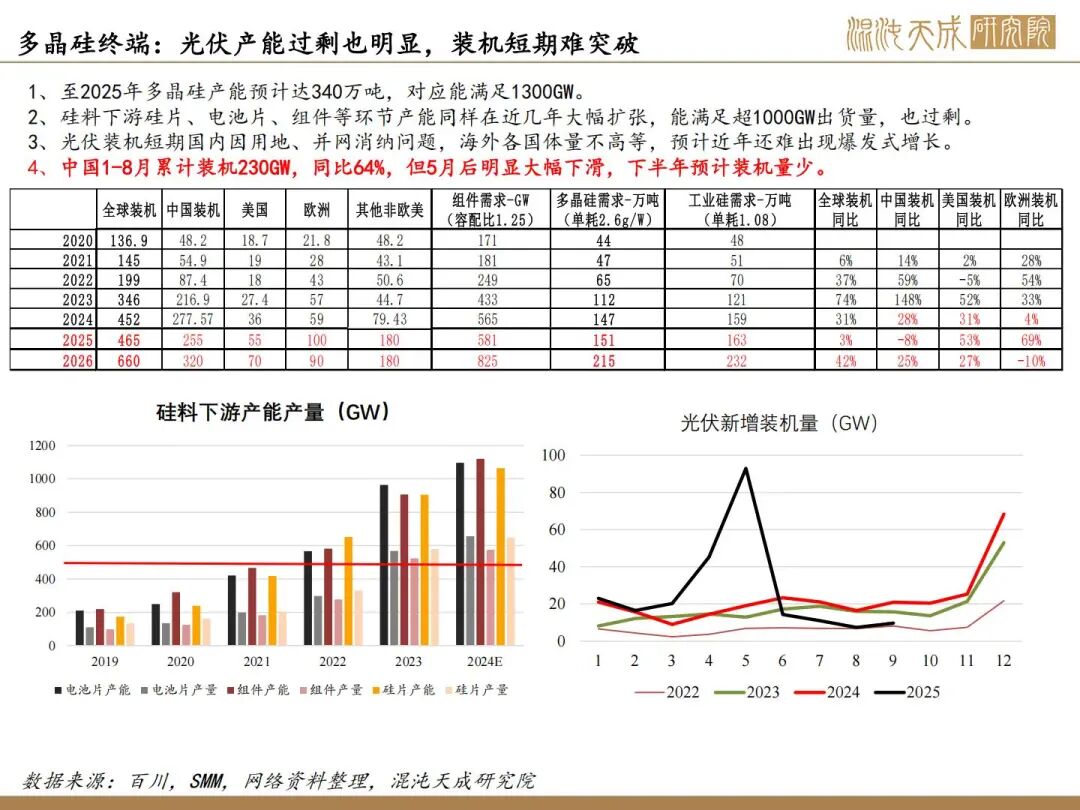

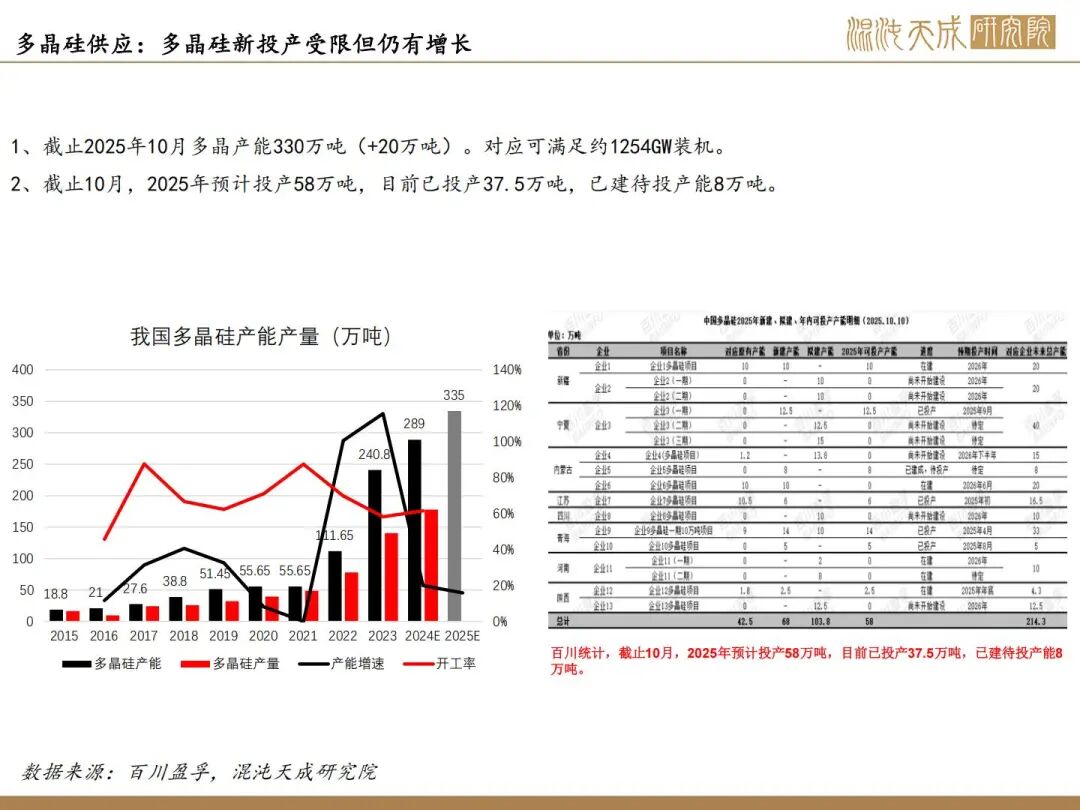

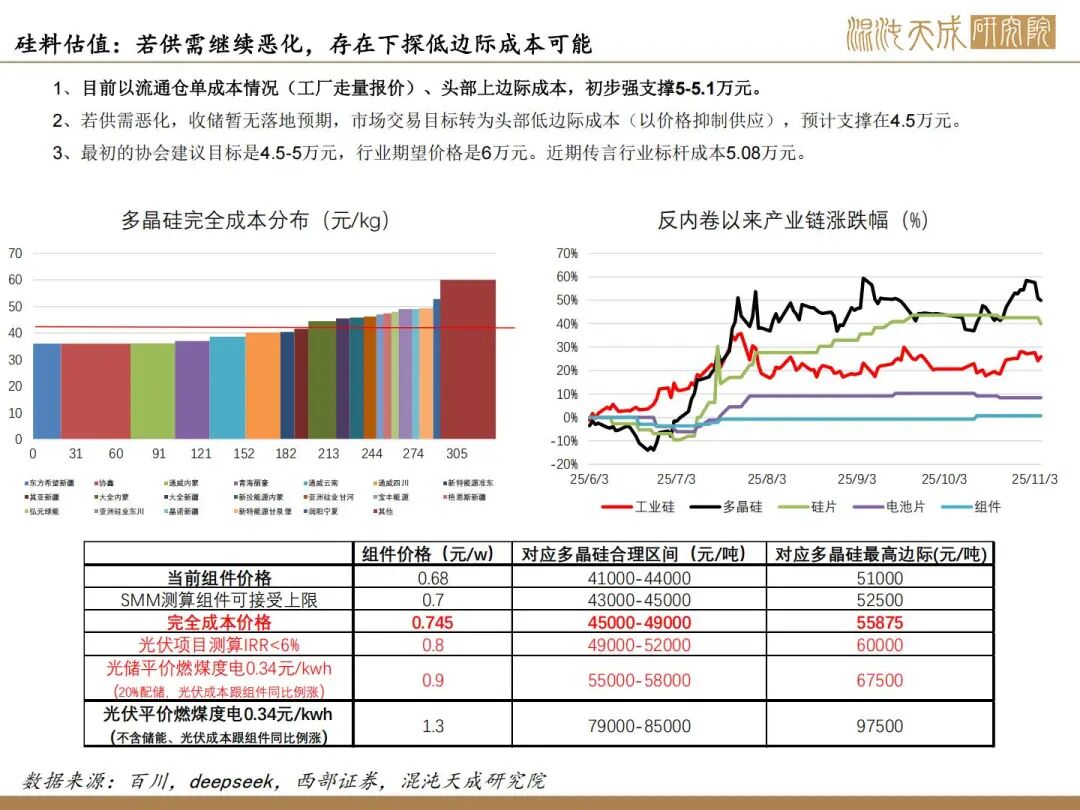

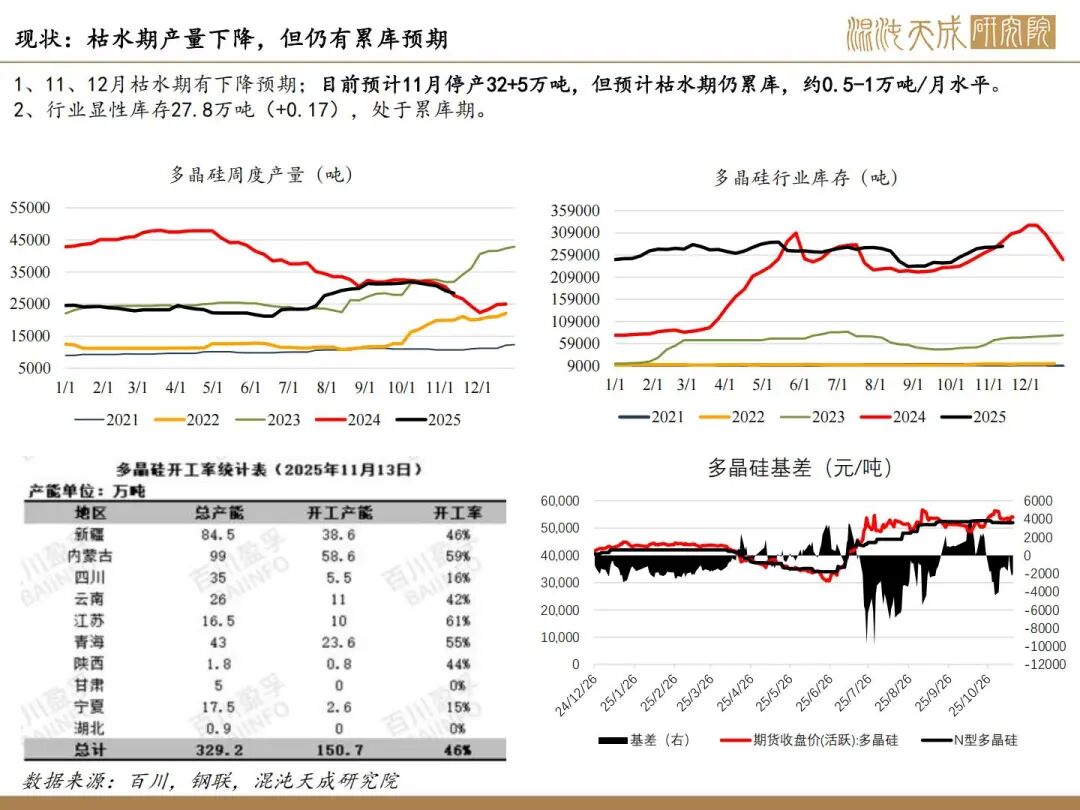

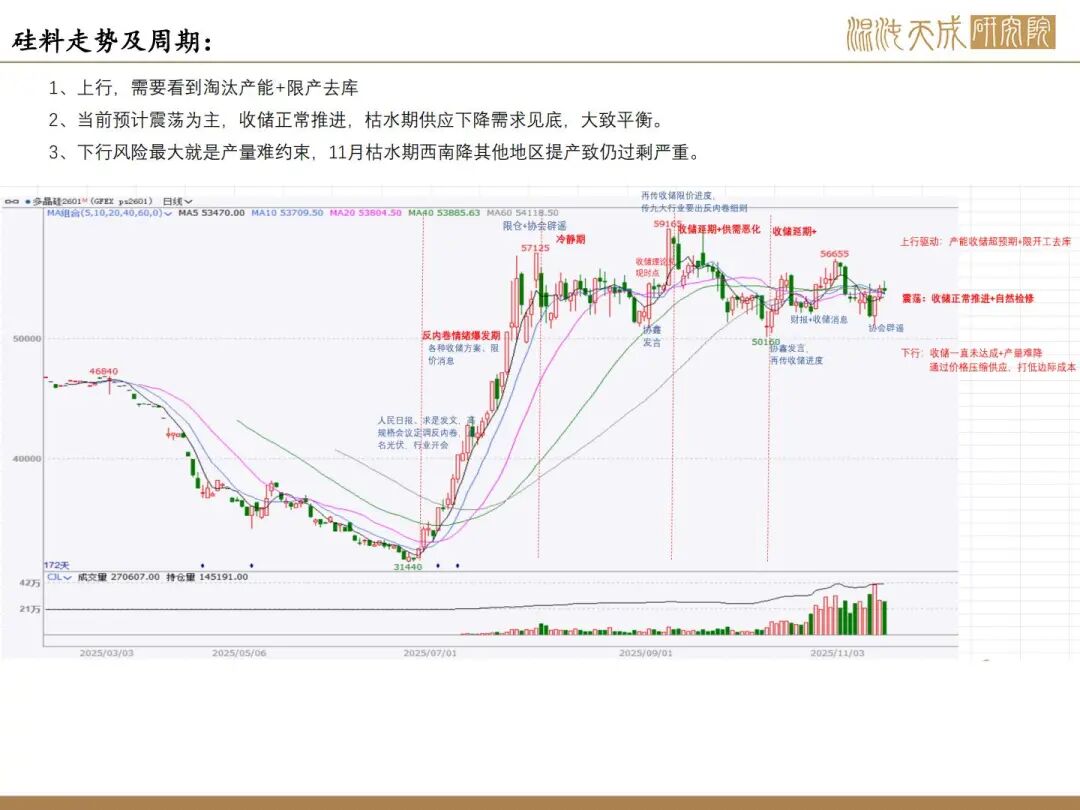

多晶硅:协会辟谣下游配合挺价,收储进度、供需无新变化

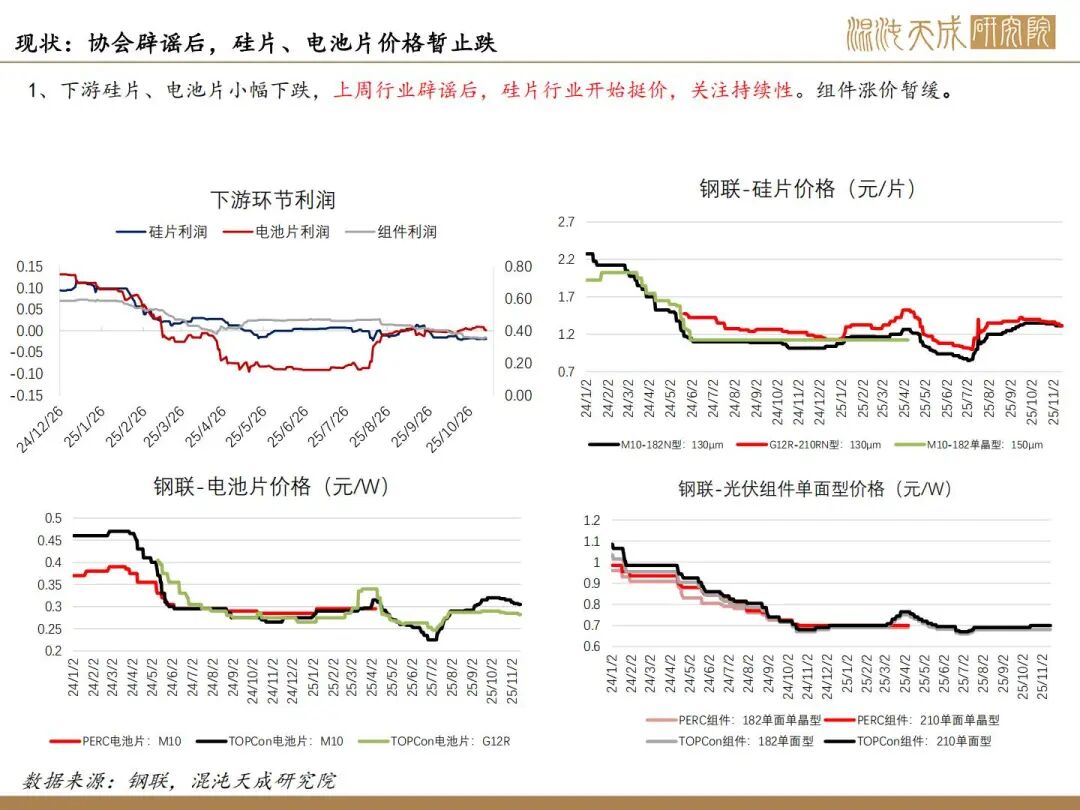

1、反内卷驱动。市场预期延迟,有传言部委层面仍在审批环节。周三市场消息多空博弈激烈,目前协会辟谣,下游配合涨价,但仍未涉及收储推进情况。

2、光伏股票和期货联动效应。本周调整震荡。

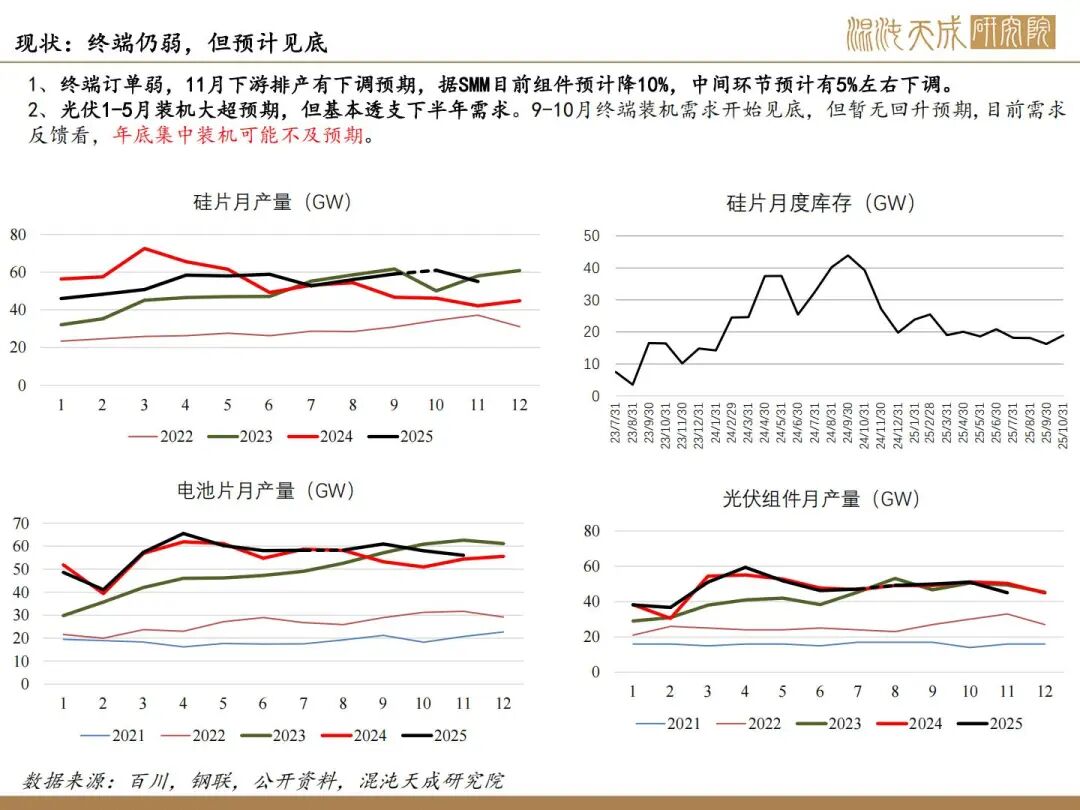

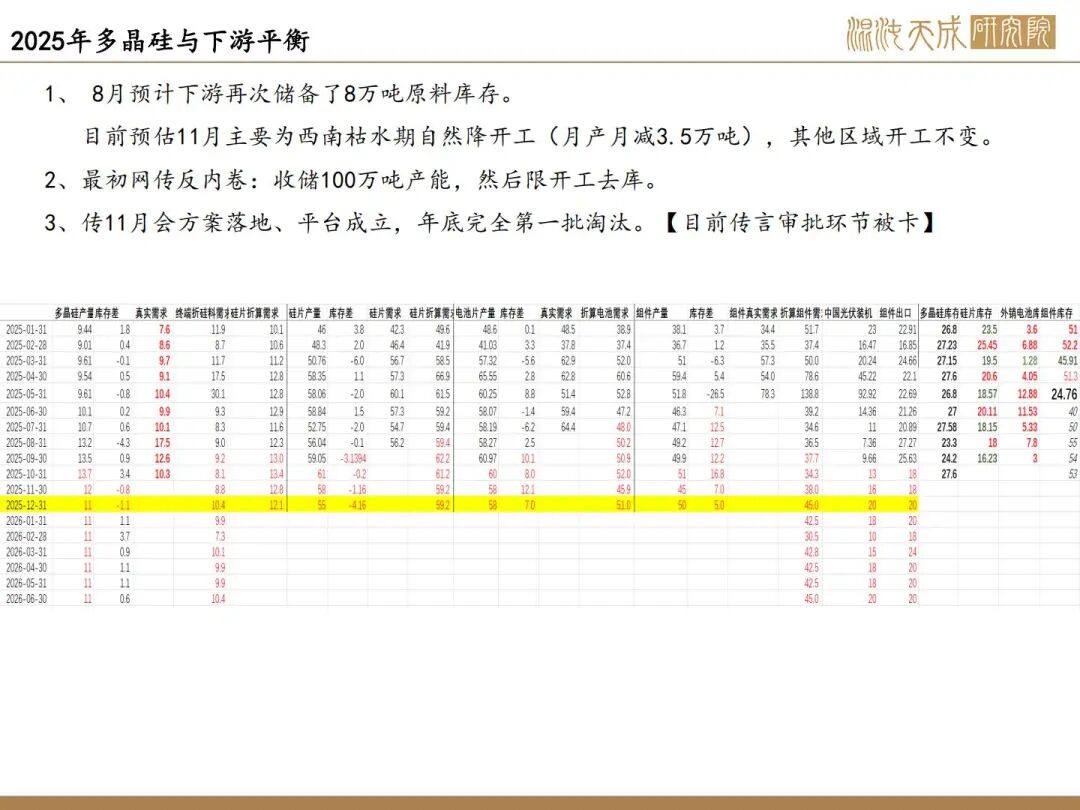

3、现实仍为高供应弱需求高库存,11月边际改善但仍累库,下游需求走弱跌价。11月硅料西南大幅减产,下游排产下降,预计硅料11月仍过剩1万吨左右。终端装机差但预计见底,目前看年底装机不及预期,下游硅片、电池片成交在持续跌价,关注挺价持续性。

结论:上周受协会辟谣驱动,呈V走势;收储暂无实质落地,需求有进一步恶化迹象,关注硅片挺价有效性。若仍无进一步消息,仍预计5-5.5区间波动。若累库压力上升,收储仍迟迟未落地,有继续下探边际成本可能;若要冲前高,必须看到实质收储、限产快速落地才行。

下周关注点:反内卷收储推进情况,限产、限价政策,仓单量

能化组:

田大伟

Z0019933

18818236206