被动投资时代来临 股指期货指增策略优势突出

我国被动投资正处在高速发展期,发展空间巨大。指数化投资是最常见的被动型投资策略,股指期货指数化投资策略即为通过保持现金储备与持有股指期货合约多头头寸来建立合成指数基金,股指期货的特性使得该指数化投资策略相较现货一揽子股票的买入组合具有独特优势。本文将详解股指期货指数增强策略的原理、收益归因、历史表现及当前策略建议。

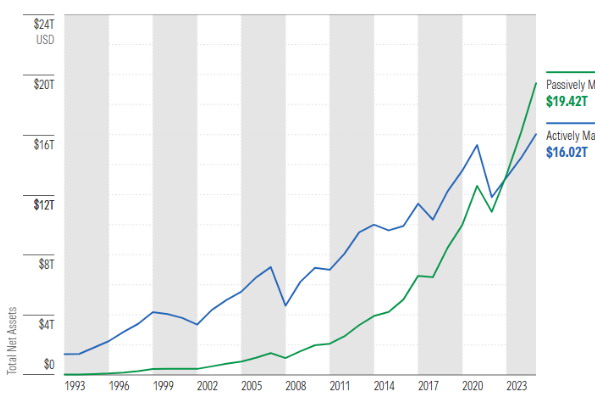

投资策略可分为主动管理型投资策略与被动型投资策略两大类。主动投资致力于通过择时、择股的主动管理能力,获取超越市场平均的收益率;被动投资主要通过复制某市场指数走势,获取与基准指数相一致的收益率及走势。随着资本市场更趋成熟及活跃,全球基金投资市场格局已悄然发生变化,被动投资份额明显提升。美国被动投资基金规模自2023年超越主动基金,成为主流基金投资工具,至2025年年末,被动基金规模19万亿元,主动管理基金规模16万亿元,被动基金占比达55%。

图为美国被动基金及主动基金发展趋势

被动投资是金融市场走向高度成熟、理性和效率化的必然结果。分析美国被动投资发展路径,核心驱动是低成本与高业绩。过去10多年,美股由少数科技巨头(MAG7)驱动上涨,使得单纯“买入整个市场”的被动策略表现极为出色,且由于被动基金费率(0.12%)明显低于主动管理(0.59%),优势进一步拉大。根据标普道琼斯指数的SPIVA报告,长期来看,超过80%的美国大盘股主动基金无法战胜其基准指数。

有效市场的现实印证了美国股市是全球信息最透明、监管最严格、参与者最成熟的市场之一,这意味着通过公开信息持续获得超额收益的难度极大,削弱了主动基金经理的“信息优势”。

投资者结构与行为固化方面,美国的401K等养老金计划将大量资金导向低成本、透明的指数基金。资金持续涌入大型指数基金(如追踪标普500的基金),实际上强化了指数的表现,形成“指数涨 → 资金流入 → 推高指数成分股 → 指数继续涨”的循环,进一步巩固了被动投资的吸引力。

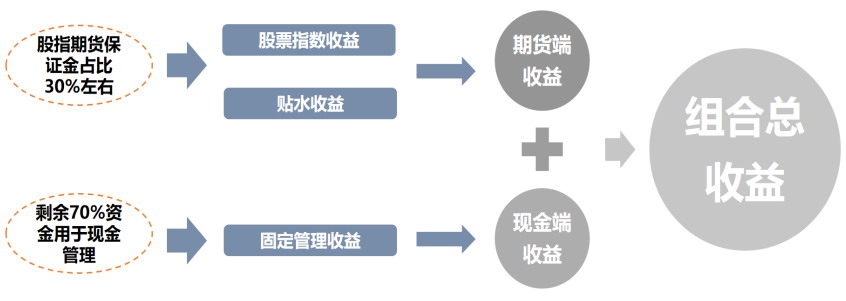

图为股指期货指增策略收益分解

2024年年末,我国被动型股票基金规模首次超越主动管理型股票基金规模,显示被动投资趋势加速。截至2025年年末,国内ETF规模约6万亿元,较2020年年末增长445%,占公募基金比重约14%,相较美国13万亿美元、占比28%仍有明显差距。国内被动投资发展的有利条件有两个,一是ETF市场契合推动中长期资金入市的国家战略方向。2024年4月,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,明确提出“建立交易型开放式指数基金(ETF)快速审批通道,推动指数化投资发展”。二是美国被动投资兴起的有利条件在国内加速酝酿。国内制度层面着力推动资本市场投资生态优化,包括引导长期投资、理性投资、价值投资,全力营造“长钱长投”的市场生态等。

指数化投资是最常见的被动型投资策略,股指期货指数化投资策略即为通过保持现金储备与持有股指期货合约多头头寸来建立合成指数基金。

资金占用率方面,股指期货交易采用保证金制度,具备杠杆特征。即建立同等市值的标的指数现货,利用股指期货进行多头替代所耗费的资金较直接购买现货指数ETF或一揽子股票标的更少。

分红方面,投资者持有股票现货时,拥有分红权。持有股指期货没有分红权,但若在股指期货负基差时建仓,则合约到期能获得基差收敛的收益。

交割方面,股指期货合约有到期日,不能无限期持有,到期实行现金交割,长期投资需要移仓换月操作。

操作便利性方面,既可以先买后卖,还可以先卖后买,可以形成多空组合,规避风险并降低操作成本,相比构建一揽子股票组合,股指期货交易手续费更低,且无需处理个股分红、停牌等复杂问题。

综合来看,流动性好、冲击成本低、不需要调整成份股、跟踪误差小是股指期货构建指数化投资策略的优势,需要移仓换月操作则是股指期货策略需要额外操作的关注点。此外,资金占用少及负基差与分红率之间的差额为股指期货指数化投资超额收益部分提供了可能性。(作者单位:广州期货)

来源:期货日报网