沪深300股指期权 买入跨式策略正当时

消费复苏预期升温

沪深300股指期权的持仓量PCR和平值隐含波动率均回落至较低历史分位数,短线市场风险偏好出现一定波动。但是随着春节临近,消费复苏预期升温,沪深300指数存在补涨动能。因此,可以选择买入跨式策略布局春节行情。

年初以来,沪深300指数呈现冲高回落的走势,最高触及4836.95点,整体表现为区间震荡行情。相较于中证500与中证1000指数的“高歌猛进”,沪深300指数呈现“岁月静好”态势。年初以来,科技产业的利好预期和融资资金持续流入,共同推动中小盘股票的估值抬升。不过随着1月14日监管层释放降杠杆、控风险的信号,获利盘止盈意愿上升。1月26日以来,中证500与中证1000指数大幅回调,而沪深300指数保持相对稳健,市场风格或发生偏转。随着股市行情陷入震荡,未来如何进行资产配置显得至关重要。

单纯利用股票、ETF或股指期货等线性损益工具进行资产配置需要承受较大的波动风险,利用中金所的沪深300股指期权,可以构建具有非线性损益结构的期权组合策略,在控制风险的同时保留潜在收益预期。接下来笔者将从持仓量PCR、隐含波动率以及标的指数方向判断等多维度综合考虑。

持仓量PCR持续回落

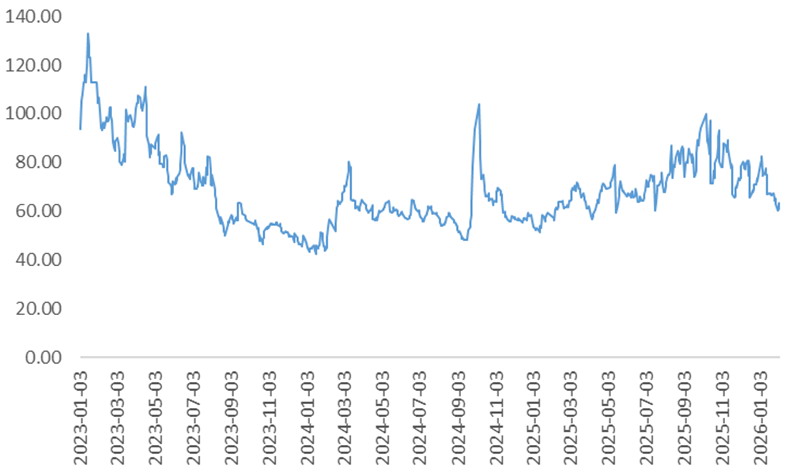

图为沪深300股指期权的持仓量PCR曲线

从持仓量PCR的角度来看,截至2月4日,沪深300股指期权的持仓量PCR为63.47%,位于2023年以来43.8%的分位数水平。该数值自1月8日以来持续下跌,说明投资者风险偏好边际走弱,与沪深300指数高位震荡整理的行情相符。一般而言,期权卖方是比较专业的投资者,持有卖出认沽期权说明投资者对后市行情是看不跌的。持仓量PCR下降意味着专业投资者中看不跌的比重相对减少,而看不涨的比重相对增加。目前,沪深300股指期权的持仓量PCR位于偏低的历史分位数水平,意味着未来触底回升的可能性较大,可以保持关注。

平值隐含波动率走低

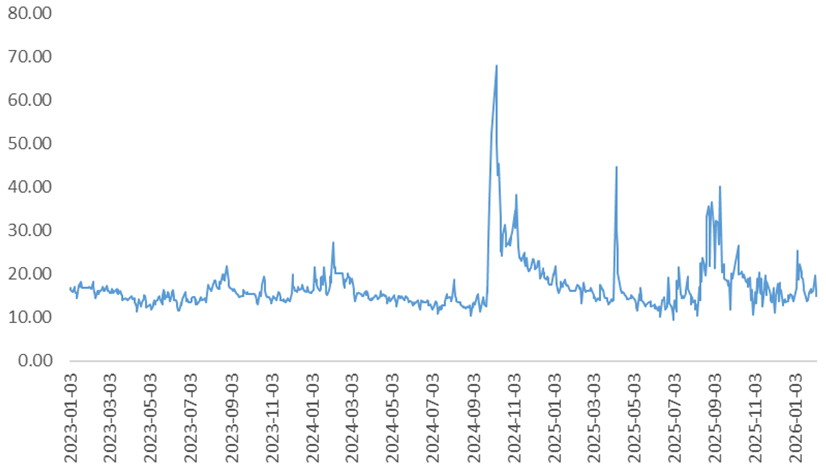

从隐含波动率的角度来看,截至2月4日,沪深300股指期权的平值隐含波动率为14.79%,位于2023年以来39.9%的分位数水平。该数值自1月7日以来持续走低,说明期权投资者愿意为波动支付的溢价持续回落。隐含波动率的相对高低体现的是投资者对标的指数波动率的预期,当投资者对未来行情的高波动风险有较强的预期时,投资者愿意支付波动溢价(即更高的隐含波动率)来购买期权对冲风险。目前,沪深300股指期权的平值隐含波动率位于偏低的历史分位数水平,相对而言对期权买方更有利。

图为沪深300股指期权的平值隐含波动率曲线

沪深300指数中长期上行趋势不变

从标的指数方向判断的角度来看,政策利好预期以及资金持续流入股市构成股指中长期上行的核心逻辑,短期股市风险偏好受融资资金流入放缓、美联储降息预期减弱以及大宗商品市场情绪走弱的影响。

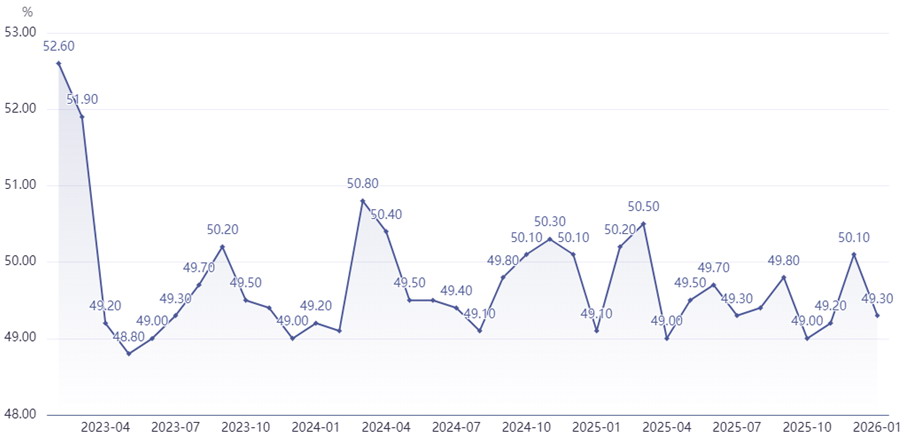

从宏观基本面来看,淡季效应显现。1月31日,国家统计局公布1月制造业PMI为49.3%,比上月下降0.8个百分点。从分类指标来看,生产指数为50.6%,较上月回落1.1个百分点,仍高于临界点,制造业生产保持扩张。新订单指数为49.2%,较上月回落1.6个百分点,市场需求回落程度大于生产端。主要原材料购进价格指数和出厂价格指数分别为56.1%和50.6%,比上月上升3.0个和1.7个百分点。其中,出厂价格指数近20个月来首次上升至临界点以上,说明制造业市场价格总体水平提高,价格的剪刀差困境有所缓解。从企业类型来看,大型企业PMI为50.3%,仍位于扩张区间;中、小型企业PMI分别为48.7%和47.4%,比上月下降1.1个和1.2个百分点。这说明企业间景气度分化,后续政策要加强对中、小企业的扶持。

图为制造业PMI数据

从政策面来看,一方面政策面需要在整体层面扩内需,另一方面政策面需要在结构层面扶持科技与消费。政策面托底总需求旨在稳定经济基本盘,同时维持宏观经济增速能够稳定企业和居民对经济前景的预期,改善微观主体信心。结构上,扶持科技创新旨在优化供给结构与产业升级,通过培育新兴产业和改造传统产业,以高质量供给创造新需求,打破“内卷”困局。至于提振消费,则是通过以旧换新、服务消费提质等措施激活内需,以财政补贴刺激消费来稳定企业订单和居民就业预期,以消费结构升级(如文旅、健康消费)倒逼供给端增加优质产品与服务。总的来说,政策托底总需求是稳定增长的短期抓手,结构性扶持科技与消费着眼于长期动能转换。科技解决“供给创造需求”的能力瓶颈,消费打通“需求牵引供给”的循环堵点,最终实现“消费增长—企业营收利润增长—企业扩招和涨薪—居民可支配收入上升—居民消费意愿上升”的经济正循环。

年初以来, “十五五”规划提到的战略新兴产业及未来产业的相关股票获得资金青睐。受益于政策扶持科技创新的政策利好预期,中证500与中证1000指数估值显著提升,PE—TTM分别上升至近10年以来87.48%和82.58%的历史分位数水平。不过随着监管层释放降杠杆、控风险的信号,估值端推动的行情告一段落。随着春节假期的临近,消费复苏预期持续强化。沪深300指数是覆盖A股核心资产的宽基指数,其成分股包含白酒、金融、家电等板块的龙头企业。这些企业直接受益于春节假期消费需求的增长,业绩预期改善有望推动股价上行。另外,市场风格存在“高低切换”的可能性,相对于年初以来已经大幅上涨的中证500与中证1000指数,沪深300指数存在补涨动能。

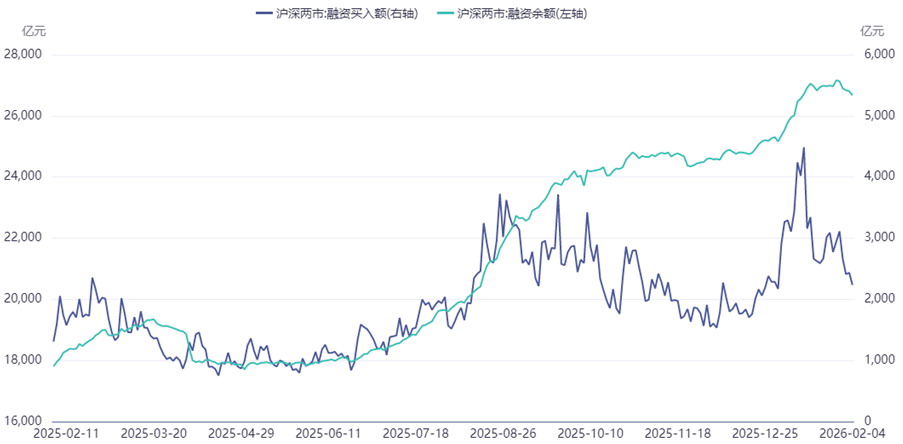

图为沪深两市融资余额以及融资买入额数据

从资金流向来看,1月中旬以来,融资资金流入股市的节奏有所放缓,市场趋于谨慎乐观。截至2月4日,沪深两市融资余额为2.67万亿元,融资买入金额为2234.18亿元。融资余额自1月16日以来稳定在2.7万亿元附近,上升势头明显放缓,融资买入金额也从最高4000亿元逐渐回落至2000亿元。这主要是因为1月14日监管层将融资保证金最低比例从80%提高至100%,释放出降杠杆、控风险的明确信号。

从外部因素来看,1月底2月初,美联储下一任主席人选引发市场剧烈波动。市场对美联储货币政策转向鹰派的担忧加剧,贵金属价格大幅回调,大宗商品市场普跌,股市同步承压。不过目前市场对凯文·沃什的政策倾向似乎做出了过度解读,如强调其历史上的“鹰派”立场,忽视了美联储制度的集体决策作用。因此,本轮贵金属价格大幅回调引发的风险偏好下行,对股市而言更多是短线扰动,挤压掉因估值快速抬升产生的风险,最终股市逻辑仍将回归其自身基本面。

结论及操作思路

综上所述,沪深300股指期权的持仓量PCR和平值隐含波动率均回落至较低历史分位数,短线市场风险偏好出现一定波动。但是随着春节临近,消费复苏预期升温,沪深300指数存在补涨动能。因此,可以选择买入跨式策略布局春节行情。

买入跨式策略是指买入相同数量、相同到期月份、相同行权价的看涨期权和看跌期权,构成组合策略。一方面,随着春节假期临近,如果消费复苏预期升温,沪深300指数走出突破行情,则该策略可以获益。另一方面,如果外部风险因素未得到缓解,在市场谨慎情绪传导下,沪深300指数破位下跌,该策略也可以受益。即无论行情如预期般向上突破还是出现预期之外的下跌风险,买入跨式策略都能从突破中获利。而且该策略的最大风险就是期初买入期权所支付的权利金,因此可以较好地控制风险敞口。总的来说,买入跨式策略可以做到风险可控地布局春节行情。(作者单位:宝城期货)

来源:期货日报网