A股 风险偏好降温

受有色金属行情剧烈波动影响,股指近期走势震荡分化,且临近春节长假,投资者风险偏好降温。昨日A股三大指数集体回调,截至收盘,沪指跌0.64%,收报4075.92点;深证成指跌1.44%,收报13952.71点;创业板指跌1.55%,收报3260.28点。

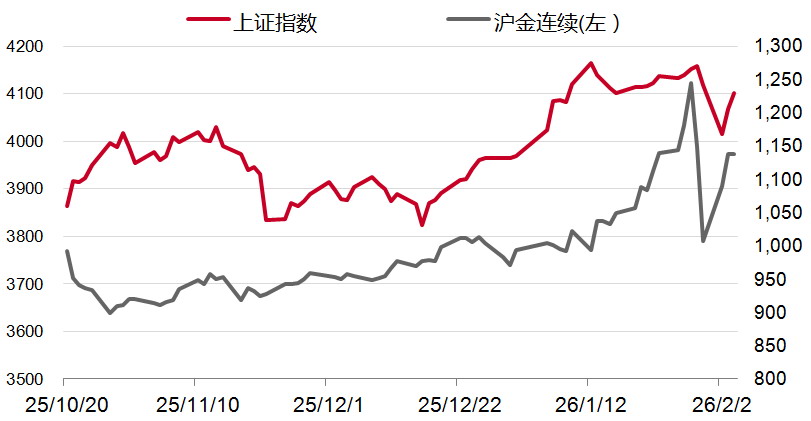

图为以黄金为代表的有色板块近期表现

有色板块冲高回落与美国流动性预期变化密切相关。新任美联储主席凯文·沃什将在5月正式上任,其政策主张 “降息+缩表”策略组合,尽管在资金层面维系了美元流动性,但在债务层面大量回收美元,试图增强其货币信用,使得大宗商品涨价的基本假设被打破。同时中东地缘政治危机得到缓解,有色金属价格短期快速下跌拖累市场情绪。对大宗商品而言,长期看,国内新基建的发展必然带动有色金属等工业原料的需求,相关商品的涨价逻辑仍然存在。

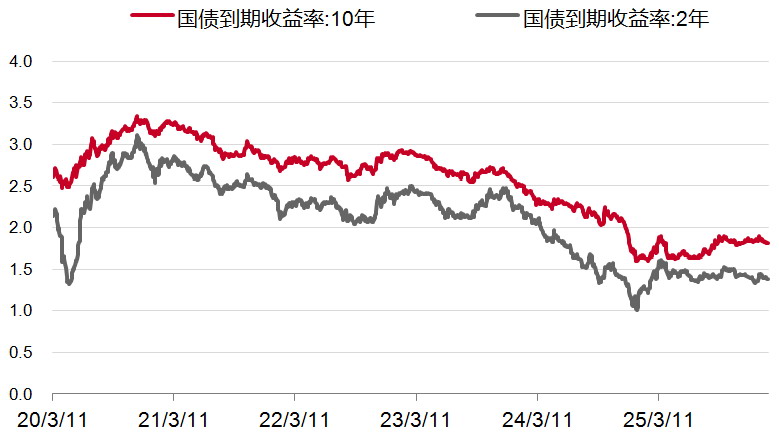

当前国内高频经济数据表现较为平稳,整体呈现出结构性复苏的特征,进出口及通胀数据有所好转,而社零、固投等数据则有所走弱。从10年期国债收益率走势近期呈现窄幅震荡,或反映出市场预期较为稳定。

图为国债收益率走势

涨价题材方面,成长与周期风格仍是两条主线。一是2月地方两会密集召开,发展新质生产力、加大人工智能等新兴产业支持力度等是政策的主要着力方向。二是周期风格在政策驱动下同样有表现机会。“反内卷”政策仍将延续,美元信用回落叠加AI需求驱动使得有色金属、化工等商品价格持续上行,2月 PPI或延续回升趋势。除工业品之外,当前市场对消费板块重视程度较高,消费板块有望获得 “踏空”资金的青睐。去年12月份,中央经济工作会议确定了经济工作要抓好的八个方面重点任务,其中排在首位的是“坚持内需主导,建设强大国内市场”。《求是》杂志近期发表重要文章《扩大内需是战略之举》,文章指出,扩大内需既关系经济稳定,也关系经济安全,不是权宜之计,而是战略之举。实施扩大内需战略,是保持我国经济长期持续健康发展的需要,也是满足人民日益增长的美好生活的需要。要加快补上内需特别是消费短板,使内需成为拉动经济增长的主动力和稳定锚。

涨价节奏方面,今年以来海外金融市场对国内市场的影响加大,且春节长假暂停交易时间偏长,为降低波动风险,预计投资者持币过节意愿较强。数据显示,机构类资金在节前已逐步离场,1月15日—23日共有12只汇金重仓的ETF出现资金大幅流出,7个交易日合计流出资金达到5590.87亿元,平均每个交易日流出接近800亿元。节前A股市场交易活跃度边际递减,成交水平难以维持板块普涨,因此,短期A股或将延续轮动行情。A股市场在春节前通常表现相对一般,而在春节后的20个交易日里通常表现较好。2012—2025年万得A指数春节前20个交易日上涨概率不足45%,而春节后20个交易日上涨概率达75%;2010—2024年多数宽基指数春节后20个交易日的涨跌幅均值均显著高于节前同期水平。

从盘面看,市场指标相对积极,但需要留意节前效应。一是投资者情绪中长期回升,交易热度显著上行。整体来看,1月A股市场日均成交金额环比显著上升。其中,1月14日,A股市场成交额3.99万亿元,创历史新高。二是市场“赚钱效应”增强。1月以来,高涨幅个股占比逐步回升,以杠杆资金为代表的高风险偏好资金积极流入。截至2026年1月29日,融资融券余额为2.74万亿元,较去年12月末增加1987亿元。以新开户和公募基金产品为代表的中风险偏好资金也在积极流入,2026年1月新成立的偏股型基金份额超过940亿份,同比增长超过255%。 此外,2025年12月上交所A股账户新增开户数达到260万户,环比增长9%。中长期看,A股市场不断扩容,场内成交活跃为资产价格上涨提供了良好环境。

综合来看,若未来两周A股延续震荡分化格局,节后市场有望迎来风格切换。考虑到基本面数据不及预期等因素,二季度不排除A股会面临月度级别以上的调整压力。(作者单位:大有期货)

来源:期货日报网