期债 可能向上突破

1月28日,有消息称央行正在探索并可能推出新的货币政策工具,债市情绪偏乐观推动价格上行。但笔者分析认为,新工具的影响整体偏中性,权益、商品等大类资产在宏观层面的预期共振反而可能成为期债价格上行的推动力。

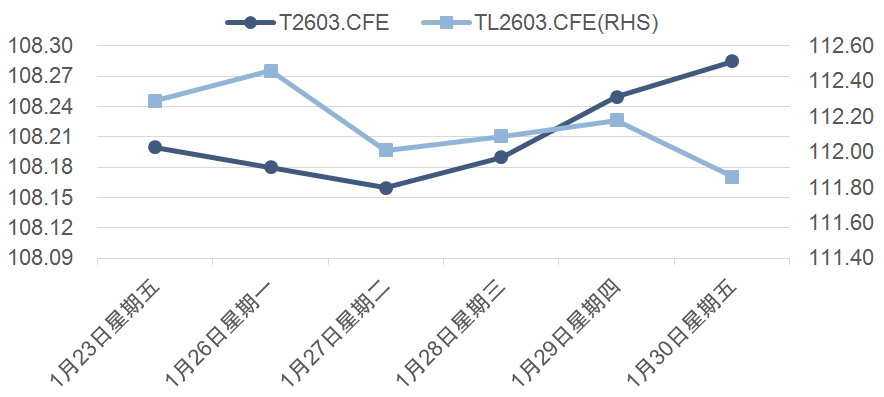

图为最近一周长债市场走势

具体看,一是投放更精准、直达非银的流动性机制以及更窄更有效的利率走廊本身就是央行货币政策体系改革的一部分,并且之前央行已经进行过预期引导。二是即便消息证实,大概率使DR001更加稳定以及在流动性紧张的窗口期银行与非银的利差中枢收窄,并不意味着向市场提供流动性。

而且,随着货币政策工具的精细化,数量型投放工具在政策信号方面的作用逐渐削弱。以国债买卖为例,1月中旬央行在国新办新闻发布会上提到:“下一步,人民银行将综合考虑基础货币投放需要、债券市场供求情况、收益率曲线形态变化等因素,灵活开展国债买卖操作,与其他流动性工具一起,保持流动性充裕,为政府债顺利发行创造适宜的货币金融环境。”这使央行在二级市场购债对市场的影响减弱,逐渐回归流动性工具属性。

笔者认为,随着风险资产的调整以及国内宏观数据的发布,宏观预期可能成为债券市场向上突破的推动力。从地缘视角分析,除加拿大总理马克·卡尼在达沃斯论坛发表演讲、中加签订贸易协议外,还有印欧签署贸易协议,英国首相率贸易代表团访华(2018年以来首次)并达成一系列成果等。国际贸易进一步多边化,美元信用弱化推动金银价格进一步冲高。不过,上周五美国总统特朗普宣布提名美国联邦储备委员会前理事凯文·沃什为下任美联储主席后,市场对美联储未来货币政策偏向“鹰派”的预期浓厚,刺激美元指数走强,贵金属价格大幅回调,国内股指市场也出现大幅回撤。笔者认为,风险资产在定价美元走势转向以及海外流动性收紧预期。

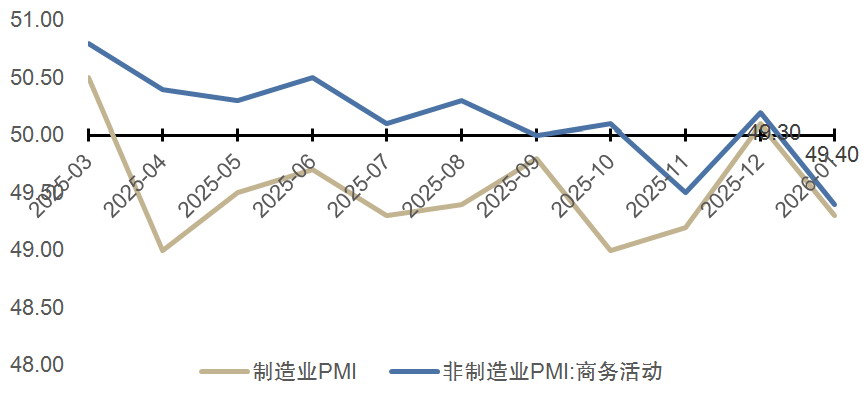

国内方面,最新公布的PMI数据整体低于市场预期,结合2025年12月供需出现“劈叉”的情况看,随着市场关注点回归基本面,宏观预期可能再度为债市提供支撑。从历史经验看,受冬季开工率回落以及工人返乡过节等因素影响,春节前1个月的制造业PMI数据往往较前值有所回落。通过对历史数据的分析,笔者认为,本次制造业分项数据的回落符合季节性,但非制造业数据的表现较弱,与此前发布的宏观数据可以相互印证。

图为官方制造业PMI走势(单位:%)

综上,考虑到风险资产可能进一步走弱、宏观预期修正等因素,笔者认为,在缺乏其他利多支撑的情况下,债市也存在向上突破的可能。(作者期货投资咨询从业证书编号Z0016413)

来源:期货日报网