供稳需弱 焦炭暂无产业驱动

焦炭1月供应表现平稳。钢联数据显示,钢联全样本独立焦化企业产能利用率和焦炭日均产量最新值分别为71.86%、62.84万吨,周环比虽有所下降但仍高于上月末值,整体呈现出低位回升态势;而钢厂焦化厂生产则是稳中有升,最新日均产量为47.01万吨,创下阶段性新高。目前两者合计日均产量为109.85万吨,周环比微降0.36万吨,但较上月末值增0.30万吨,整体表现平稳。

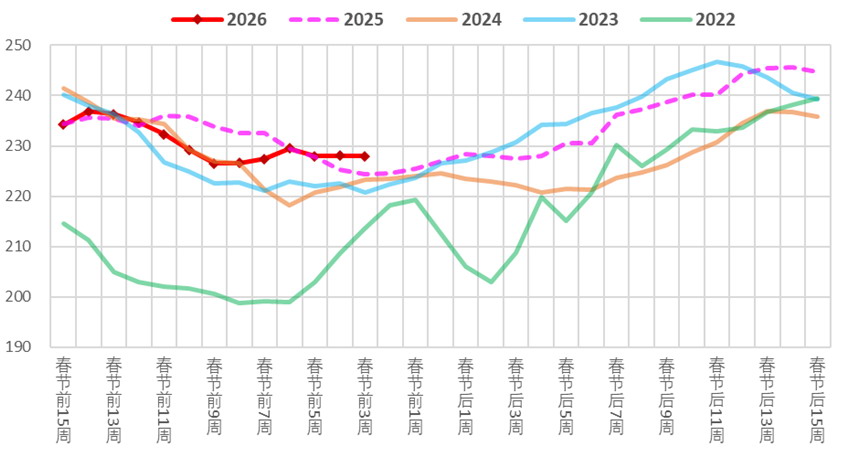

与供应平稳运行不同,焦炭需求表现偏弱。新年伊始,钢厂曾有所复产,但因终端需求季节性走弱,产业矛盾不断累积,提产动能受限,相关原料需求同样承压。截至1月30日当周,钢联247家钢厂高炉开工率和产能利用率分别为79.00%、85.47%,低位回升但增幅不大,较上月末值分别微增0.06、0.21个百分点。相应的日均铁水产量最新值为227.98万吨,较上月末值微增0.56万吨,整体延续去年四季度以来的下行态势。

图为钢联247家钢厂日均铁水产量(农历)

目前来看,钢市处于传统需求淡季,建筑工地施工基本停滞,而制造业工厂陆续停工,钢材需求持续走弱,铁水产量延续低位运行,继而抑制焦炭需求增量空间。同时,钢厂盈利率不足40%,冬储节奏迟缓,同样抑制焦炭补库需求,当前多数钢厂以刚需采购为主,未有集中备货情况。当前,钢联247家钢厂焦炭库存量为678.19万吨、可用天数为12.54天,较去年同期分别增4.25万吨、降1.02天。总之,春节临近,钢厂停产检修增多,铁水产量低位运行,且钢厂冬储正常补库,焦炭需求表现偏弱,供稳需弱使得焦炭基本面有所走弱,关注节后钢厂复产节奏。

由于焦炭自身供需格局偏弱,因此价格触底反弹多是由焦煤价格上涨引发成本抬升所致。然而,焦煤产业端并未明显改善,其价格有所承压,成本支撑效应有限。首先,焦煤供应在回升,国内煤矿进入1月后复产积极,焦煤产量大幅增加,钢联523家炼焦煤矿山产能利用率和原煤日均产量最新值分别为89.13%、197.82万吨,较前期低位分别增加9.50个百分点、20.66万吨。因2026年春节假期较晚,煤矿放假基本集中在2月中旬之后,使得1月煤矿生产较为稳定,产量大幅回升。同时,蒙煤进口量同样维持高位,1月通关车数显著高于去年同期,甘其毛都1月平均通关车数达到1316车,较去年同期增加393车,高通关导致口岸库存压力增加,甘其毛都监管库已接近400万吨。其次,焦煤需求未见改善,焦企长期亏损,生产以平稳为主。而终端需求表现偏弱,钢厂生产积极性不佳,铁水产量维持低位,使得煤焦需求端有所承压。最后,焦煤库存低位回升,节前终端正常补库,独立焦企焦煤可用天数更是高于去年同期,补库动能有限,同时蒙煤通关偏高,口岸库存居高不下。因此,供应增加、需求偏弱、库存增加,或抑制焦煤价格。

综上,焦炭供应延续平稳运行,而需求表现偏弱。在供稳需弱局面下,焦炭基本面有所走弱,叠加成本支撑有限,暂无独立产业驱动,预计后期走势延续低位震荡。(作者单位:宝城期货)

来源:期货日报网