股指 震荡整固后有望重拾升势

上周A股市场继续震荡整理,风格分化显著,大盘蓝筹股表现较好,小盘成长风格明显承压。从主要指数表现看,沪深300和上证50实现上涨,上证50涨1.13%,沪深300微涨0.08%,而中证500和中证1000跌超2%。行业方面,周期板块表现强势,石油石化、通信、煤炭、有色金属、农林牧渔涨幅居前,国防军工、电力设备、汽车、计算机、综合跌幅居前。

景气水平有所波动

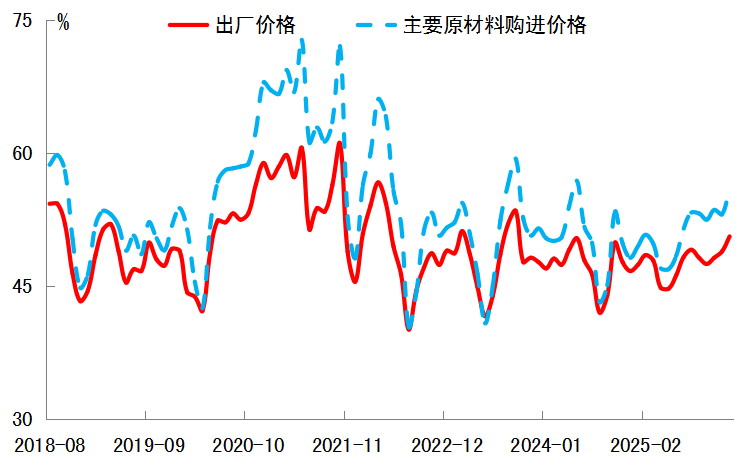

1月经济景气水平整体有所波动,制造业和非制造业PMI双双回落。1月制造业PMI为49.3%,再度回落至荣枯线下方,主要受传统淡季和市场有效需求不足的影响。从供需结构看,生产指数虽回落至50.6%,但仍处于扩张区间。新订单指数下降至49.2%,重新落入收缩区间。新出口订单指数为47.8%,较上月下降1.2个百分点。开年以来,制造业供需两端均显疲弱,且需求端的下滑幅度更为显著。价格方面迎来明显改善,主要原材料购进价格指数和出厂价格指数分别上升至56.1%和50.6%。出厂价格指数近20个月来首次升至荣枯线以上,表明制造业市场价格总体水平有所改善,企业定价能力有所恢复。原材料购进价格涨幅显著高于出厂价格,原材料成本上涨压力也有所增加。企业规模维度的景气分化持续凸显,大型企业继续保持扩张,发挥支撑作用;中、小型企业PMI分别为48.7%和47.4%,景气度进一步收缩,表明中小微企业面临的经营压力更大。在行业层面,结构性分化依旧明显。高技术制造业和装备制造业表现良好,持续领跑,显示经济转型升级的积极成效。消费品行业和高耗能行业景气水平回落,反映出传统领域和部分下游行业仍面临较大挑战。

图为主要原材料购进价格指数和出厂价格指数走势

1月非制造业商务活动指数下降至49.4%,同样低于临界点。建筑业商务活动指数大幅回落至48.8%,主要受低温天气和春节临近影响,施工有所放缓。服务业商务活动指数为49.5%,整体景气度略有下降。尽管短期经济面临季节性波动,但随着积极扩张的财政政策、适度宽松的货币政策协同配合,后续经济有望逐步修复。

美联储降息仍是大概率事件

美联储1月议息会议按兵不动,符合市场预期。本次会议美联储内部分歧不大,以10:2的投票比例通过利率决议。议息声明对经济形势更为乐观,将经济活动扩张节奏的表述从“温和”上修至“稳健”,也删除就业下行风险上升的相关表述,改为“失业率显示出一些稳定的迹象”。鲍威尔在会后新闻发布会上表示,经济活动前景已明显改善,通胀和就业风险都已减弱。对于通胀,鲍威尔表示,关税对商品价格的影响将见顶,随后开始回落。对于未来降息路径,鲍威尔表示利率处于中性区间上端,未来政策路径根据数据决定。本次会议增量信息不多,市场降息预期变化不大。根据CME FedWatch,市场预计年内仍有2次降息,分别在6月和10月,6月降息概率为46.9%。

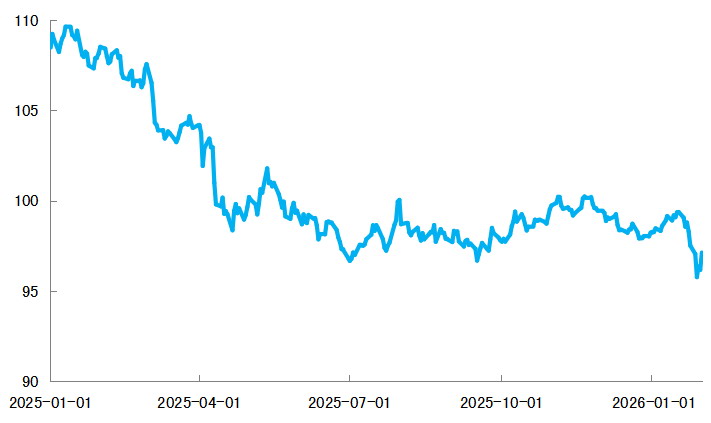

1月30日,特朗普宣布提名凯文·沃什为下一任美联储主席。沃什在2008年金融危机期间便以“鹰派”立场著称,近年来立场略有软化,主张明确美联储和财政部分工边界,支持降息刺激经济,但认为美联储应缩减资产负债表规模,非危机时期应退出市场干预。沃什的传统“鹰派”立场引发市场波动,美元指数明显回升。相较其他候选人,沃什的政策主张更容易在美联储独立性与外部政治压力之间取得平衡。结合当前美国就业市场疲软、通胀趋势性回落的基本面,叠加特朗普中期选举压力,年内降息仍是大概率事件,全球流动性环境有望保持宽松。

图为美元指数走势

综合来看,尽管1月PMI数据环比走弱,但其短期波动并未改变经济长期向好的趋势。宏观政策有望继续加力提效,推动企业盈利逐步修复。海外市场方面,沃什的传统“鹰派”立场导致市场波动加剧,但结合美国当前经济形势和特朗普中期选举的政治诉求,年内降息仍是大概率事件。叠加国内中长期资金与居民储蓄稳步入市的支撑,内外部流动性环境预计延续宽松。在盈利修复和流动性宽松的双重驱动下,股指在震荡整固后有望重回上行趋势。(作者单位:申银万国期货)

来源:期货日报网