纯碱 偏空格局未改

近期,虽然纯碱盘面止跌反弹,走势略强于玻璃,但供应过剩的核心矛盾并未发生实质性改变。供应端,行业开工率超86%,新产能持续释放且复产预期仍存,企业缺乏主动减产动力;需求端,浮法玻璃冷修延续、日熔量维持低位,春节前深加工企业陆续停工,仅存少量刚需补库;库存端,虽窄幅去化至152.12万吨,但仍处于历史高位;成本端,行业普遍亏损,产能出清已成必然趋势。

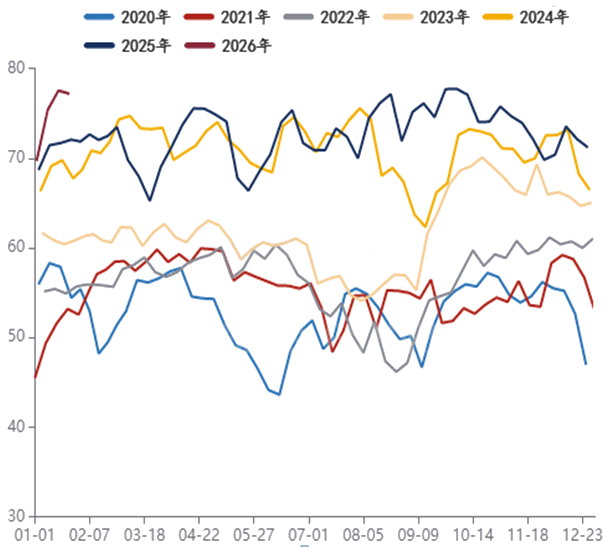

纯碱装置复产节奏延续,周度产量高位小幅抬升。据我的钢铁网数据,截至1月22日当周,国内纯碱产量为78.20万吨,环比增加0.67万吨,涨幅为0.86%,供应宽松格局未改。

供给过剩的核心驱动仍是新产能持续释放。2025年年底投产的远兴能源阿拉善二期280万吨天然碱装置,目前负荷已提至80%;2026年一季度中源化学等企业天然碱产能逐步落地,行业总产能预计突破4800万吨,全年产量同比增幅约12%;新增产能中天然碱占比升至28%,进一步压低行业成本曲线,加剧供应压力。

图为国内纯碱产量季节性走势(单位:万吨)

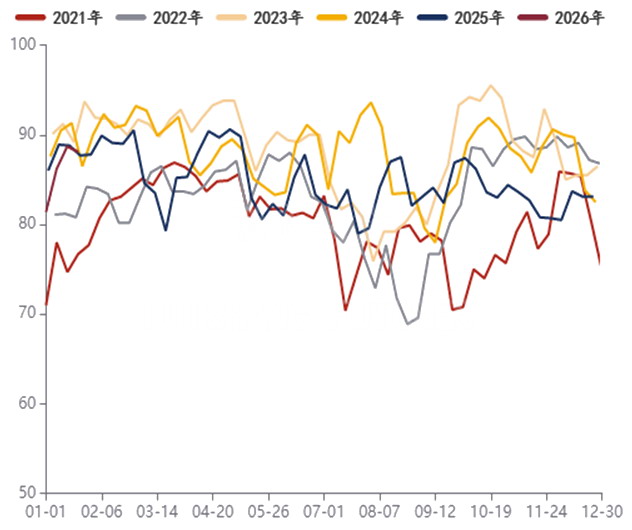

浮法玻璃方面,2026年1月产线冷修集中落地。截至1月22日,全国浮法玻璃日产量为15.07万吨,开工率为71.62%,均为2020年5月以来低位,且春节前仍有产线计划冷修。叠加终端工地停工、深加工企业处于赶工收尾状态,建筑玻璃对纯碱仅维持即时刚需采购,缺乏批量补库意愿。

图为纯碱开工率季节性走势(单位:%)

光伏玻璃方面,行业产能利用率低至66.31%,企业库存积压严重,库存可用天数普遍在30~40天。1月国内组件排产走弱,节前已有光伏玻璃厂新增堵窑落地,生产逐步进入停工阶段,对重碱采购需求进一步收缩,仅头部企业维持少量刚需拿货。

数据显示,截至1月26日,国内纯碱厂家总库存为152.12万吨,较上周下降2.30万吨,降幅为1.5%。与去年同期相比,当前厂家库存仍高出12.3%,处于历史同期偏高水平,叠加社会库存仍在40万吨以上,全产业链库存压力未实质缓解。

目前纯碱行业仍处于全行业普遍亏损状态,不同工艺利润表现分化且均在低位。截至1月22日,氨碱法纯碱理论利润为-96.3元/吨,环比持平;联碱法双吨理论利润为-40元/吨。随着天然碱产能占比持续提升,行业成本曲线已被重塑,高成本的氨碱、联碱企业现金流压力持续加大,产能出清预期进一步增强。

综合来看,短期纯碱盘面或依托签单提货、碱厂挺价等因素震荡运行,但缺乏实质支撑,后市反弹空间有限。中期供应过剩矛盾未解,在新产能释放、库存高企、需求疲软、成本支撑弱化的背景下,价格仍面临下行压力。春节临近,需求或进入季节性淡季。后续需重点关注煤炭价格走势、玻璃需求复苏节奏以及新产能实际投放进度。(作者单位:徽商期货)

来源:期货日报网