天胶 等待新的驱动因素指引

元旦假期过后,受宏观氛围回暖提振,天然橡胶期价强势突破16000元/吨关口,一度上探至前期高点16500元/吨附近。目前来看,天然橡胶处于16000元/吨以上的中性偏高估值区间,后市调整空间相对有限,重心仍有望上移。

胶价底部夯实

目前天然橡胶市场处于旺季生产尾声阶段,工厂备货需求形成有力支撑,叠加海外补库情绪改善,原料端整体呈易涨难跌格局。

数据显示,2025年 12月泰国天然橡胶出口量持续处于高位,环比增长18.65%,其中出口至中国的量环比增长16.69%。由此判断,当前上游库存处于相对偏低水平,后期随着海外需求的改善,预计国内进口压力将逐步缓解。不过,这一判断仍需泰国后续出口数据进一步验证。

需求端保持平稳态势。一方面,假日检修及成品库存高企拖累效应有所收敛,随着企业复工复产的推进,产能利用率有望提升。另一方面,下游市场延续刚需采购模式,对高价货源存在一定抵触情绪,但近期春节备货需求仍对胶价形成支撑。此外,2025年12月欧盟反倾销初裁延后,有望带动国内轮胎出口回暖,“金三银四”需求表现值得重点关注。综合来看,天然橡胶下方调整空间有限,成本端强支撑仍是主导市场走势的核心因素。

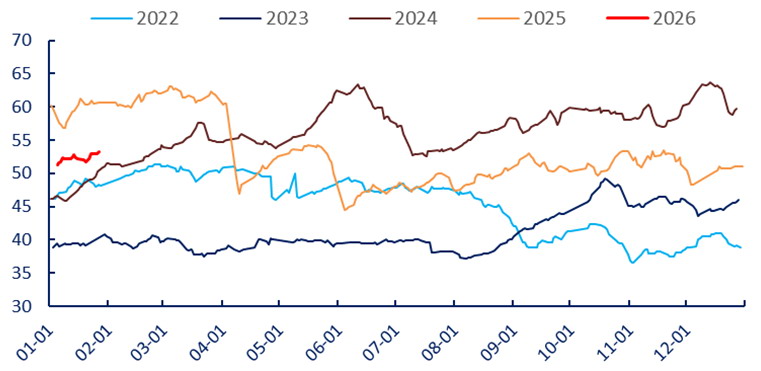

图为泰国杯胶价格(单位:泰铢/公斤)

关注后续库存拐点

当前市场的主要压制因素是国内天然橡胶处于库存累积阶段,且累积幅度不容小觑。数据显示,2025年12月天然橡胶进口量达78.85万吨,较2025年11月增加24%,处于历史高位水平。其中,标胶进口环比增长18.1%,混合胶进口环比增长31.2%。分国别来看,2025年12月进口泰国橡胶环比增加22.1%,进口印尼橡胶环比增加34.8%,印尼混合胶增长表现尤为突出。

从国内总库存来看,尽管2025年累计进口量同比增长100.6万吨,但并未引发库存大幅攀升,这也从侧面印证了国内需求端的强劲支撑。展望2026年,全球天然橡胶市场供需缺口料有所扩大,在潜在收储预期加持下,国内库存拐点何时显现,将是主导后续行情走向的关键。

天胶与合成橡胶价差收窄

出口利多消息释放,叠加上半年装置供需错配预期支撑,共同推动丁二烯触底反弹,成功修复此前的估值洼地。其下游产品顺丁橡胶亦随之强势上行,回升至前期高点附近。从基本面来看,顺丁橡胶供应宽松格局延续,成本端支撑力度偏强,但仍面临高开工率与高库存双重压制。

笔者认为,本轮合成橡胶价格上行,核心驱动力来源于丁二烯的强势反弹。值得注意的是,丁二烯四大下游产品中,除丁苯橡胶外,均处于深度亏损状态,后续需谨防下游装置主动降负引发负反馈,进而抑制丁二烯采购需求。此外,天然橡胶与合成橡胶价差大幅收窄,后续替代效应减弱,也将持续拖累丁二烯价格。

在阶段性供需错配预期及化工板块多头配置的双重支撑下,丁二烯价格仍存上涨空间。后续需重点关注海外丁二烯价格走势,若出口套利窗口持续打开,将进一步带动丁二烯价格走高。

整体来看,上游库存处于相对偏低水平,国内新一轮去库周期开启,叠加海外市场需求回暖支撑,天然橡胶有望酝酿新一轮上涨行情。但短期供应端已难再复刻2024年的趋势性行情,后续仍需等待新的驱动因素指引。未来重点关注国内库存累积峰值高度以及整体宏观面变化。(作者单位:物产中大期货)

来源:期货日报网