工业硅 围绕成本线波动

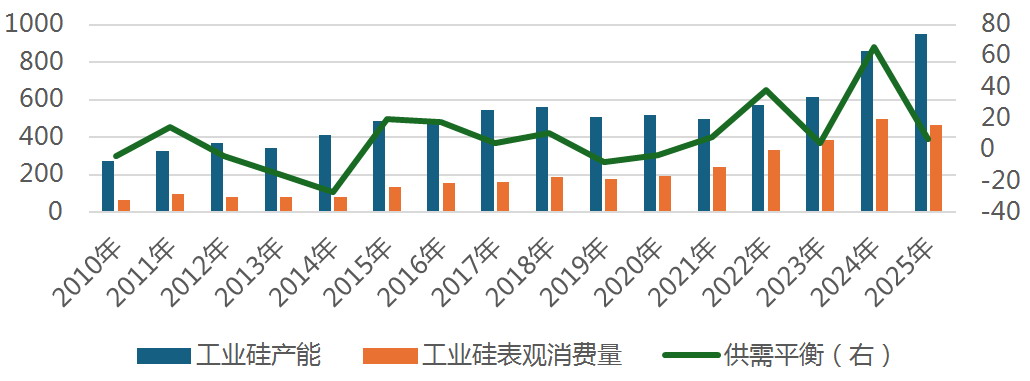

2022年工业硅期货上市后,上下游企业积极参与套期保值,延缓了行业产能出清进程,拉长了价格调整周期。截至2025年年底,全国工业硅名义产能达960万吨,同比增长10.67%;当年行业产量为470万吨,消费量为463万吨,全年开工率仅为48.95%。产能与需求数据均表明,行业尚未走出供需错配的周期。2025年,全国未开工的工业硅产能高达347万吨,占名义产能的36.26%。即便这部分产能在2026年完成市场化出清,叠加当年预计新增的70万吨产能,行业有效产能仍将维持在680万吨的高位,产能过剩格局难以扭转。在供给侧政策尚未明朗的背景下,预计2026年工业硅价格将主要围绕成本定价,整体呈现宽幅震荡格局。

全年需求总量预计缩减

展望2026年,汽车行业有望保持一定景气度,但受成本上升与补贴退坡影响,新能源汽车行业对有机硅材料的需求增速或将放缓。光伏领域,随着海外组件产能持续释放,叠加欧美对华组件加征高额关税,国内新增光伏装机需求预计同比下滑,这将导致国内光伏组件产量收缩,进而拖累有机硅需求。地产、基建、医药等行业景气度难有显著提升,乐观预计,2026年有机硅终端需求同比增速约为5%。

多晶硅企业目前库存超过30万吨,占用资金达100亿至120亿元。2026年,该行业的核心经营目标将是去库存与维持现金流稳定,预计全年产量可能下滑至110万吨附近,对应多晶硅领域对工业硅的需求同比缩减15%以上。铝合金终端应用广泛,尽管其在光伏领域的需求面临下滑,但在“电力出海”的行业趋势下,铝合金总需求同比有望维持约5%的增长。

海外市场方面,陶氏有机硅已关停其欧洲产能,而安哥拉、中东等地区的工业硅产能可能在2026年释放增量,这将挤压国内工业硅的海外市场空间。乐观预计,2026年我国工业硅出口量将同比持平。综合来看,预计2026年工业硅三大下游领域及出口需求合计将同比缩减5.61%,总量降至405万吨。

从需求节奏看,2026年一季度是有机硅、铝合金的传统消费淡季,两大领域对工业硅的需求环比走弱。多晶硅行业或在2月后加大减产力度。进入三季度后,随着多晶硅企业逐步复产,工业硅需求有望迎来边际回暖。

区域开工具备韧性

工业硅产能的启停具备成本低、耗时短的特点,企业一旦具备利润空间即可复产。因此,2026年的总供应量需结合需求规模及行业库存的蓄水能力来综合测算。尽管需求走弱,但中游环节蓄水能力提升后,行业总库存可能难以显著去化,预计2026年主流牌号工业硅的供应量约为410万吨。

分区域看,新疆、内蒙古等西北产区产能以33000KVA大炉型为主,依托低成本优势,开工韧性较强。在煤炭价格无显著波动的假设下,西北产区自备电产能的完全成本可低于8000元/吨,其中新疆绝大部分硅厂成本可控在8800元/吨以内,其他西北省份产能成本亦多能控制在9500元/吨以内。

西南产区方面,云南保山、四川等部分依托小水电的硅厂,在丰水期电价可降至与西北产区相当的水平,生产成本无明显劣势。此外,有机硅生产及部分出口订单对工业硅的微量元素指标有特定要求,对应产品存在质量溢价,这使得西南地区的小炉型企业可在丰水期有针对性生产差异化牌号产品。因此,预计2026年丰水期西南产区开工率将保持一定韧性,乐观情形下,云南、四川两地月度产量合计可达6万吨。

关注供给侧相关政策

工业硅供给侧相关政策主要聚焦两大层面:能耗约束与小炉型产能淘汰。能耗约束政策具备较强灵活性,旨在通过单吨能耗指标限制供给,同时淘汰粗放式生产及落后产能,推动行业技术升级。若能耗标准进一步收紧,部分小型硅厂可能被迫加装余热回收装置或转产低牌号产品,这不仅会硬性约束行业开工率,还可能重构不同牌号产品的供应格局。若针对12500KVA及以下炉型的淘汰政策在2026年落地,短期内行业产能或将在现有基础上缩减超过35%。

图为工业硅年度产能、需求情况(单位:万吨)

受需求疲软与供应宽松格局影响,在缺乏供给侧政策支持的基准情形下,2026年工业硅期货价格预计将围绕成本定价,主要运行区间为7400~10000元/吨。从价格节奏看:一季度,1月底西北头部硅厂完成减产后,行业有望从累库转向阶段性去库,厂家挺价意愿增强,或推动盘面基差向上修复。二季度,若多晶硅企业进一步减产,工业硅市场可能重回累库格局,价格将承压下行,直至倒逼西北产区再度启动规模性减产。三季度,随着需求边际改善,价格有望回升,但西南产区高成本产能的成本线(9500~10000元/吨)将构成上行的重要压力位。政策变量方面,若2026年工业硅供给侧政策(特别是淘汰落后产能)能够如期落地,行业或将逐步走出熊市周期,期货价格有望迎来趋势性上涨行情。(作者单位:银河期货)

来源:期货日报网