焦煤 下行空间有限

本周,焦煤期货整体呈现震荡偏弱走势,价格重心有所下移。这一走势体现了黑色产业链在淡季面临的现实压力。但综合各方面情况来看,当前多空因素交织,价格较难走出单边行情。焦煤短期虽然呈现震荡偏弱走势,但是继续下跌的空间有限。

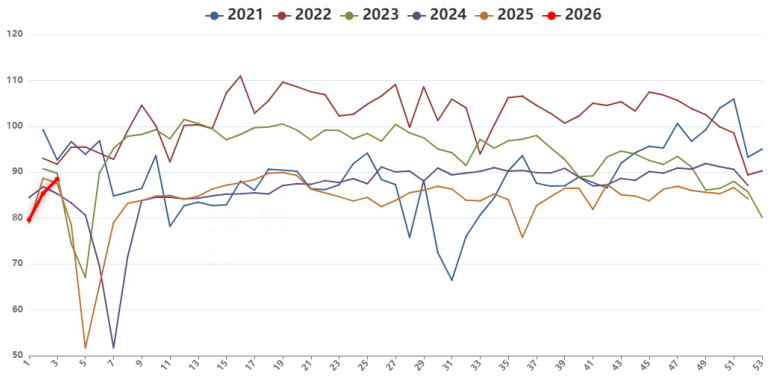

图为523家炼焦煤煤矿开工率(单位:%)

近期,商品市场对宏观因素的定价较重。从宏观层面看,1月19日,央行下调再贷款、再贴现利率0.25个百分点,流动性宽松氛围为市场提供一定支撑。国家发展改革委也在1月20日的国新办发布会上表示,要实施更加积极的财政政策和适度宽松的货币政策,把促进物价合理回升作为货币政策的重要考量,推动形成经济增长和物价回升的良性互动。这些积极举措使得国内的宏观氛围整体偏暖,但政策端的利好尚需时间进行传导。短期黑色产业链受现实层面的拖累,仍面临一定的回调压力。

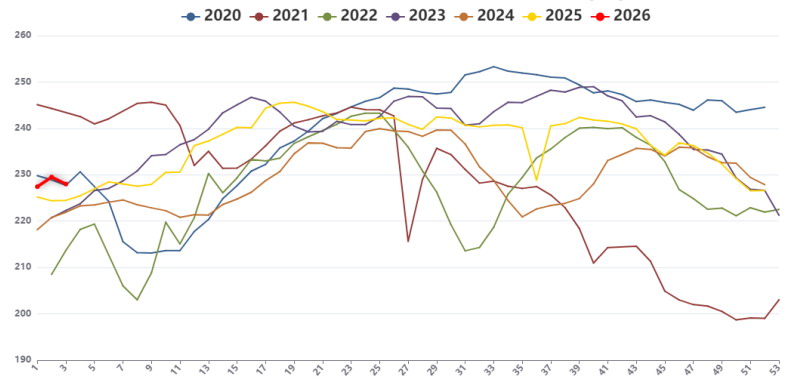

图为247家钢厂日均铁水产量(单位:万吨)

从供应端来看,进入2026年1月,前期停产、减产的煤矿陆续复产,焦煤产量逐步回升。钢联统计的523家炼焦煤矿山样本核定产能利用率已经由1月1日的79.6%恢复至88.5%,煤矿生产增量有序释放,供应相对充裕。近期,虽有内蒙古安全大检查和榆林限产的市场传言,但调研显示,相关企业反馈未收到正式文件。消息和情绪层面的影响可以使得价格短暂上涨,但毕竟难以持续。进口方面,蒙古国焦煤供应持续处于高位,甘其毛都口岸监管区库存接近400万吨。在期货盘面走弱的背景下,下游询盘积极性下降,贸易商报价有所松动。澳大利亚远期海外炼焦煤一线主焦CFR报价244.0美元/吨,比上一交易日上涨2.0美元/吨。受强降雨天气和洪水影响,澳大利亚煤矿矿井被淹,主要煤炭生产商宣布因不可抗力,产量受到严重影响。俄罗斯远期炼焦煤市场个别主流煤种报价坚挺,但整体延续僵持态势,采购方态度较为谨慎。

焦煤需求端呈现出“短期刚性支撑与后续转弱预期”并存的特征。冬储补库仍是需求端的主要支撑,前期钢厂和独立焦化厂集中补库带动煤矿签单良好,部分煤矿预售订单可维持一到两周。从下游的补库数据来看,独立焦化厂炼焦煤总库存为1132.85万吨,较上周增加61.17万吨,焦煤可用天数为13.4天,增加0.75天;全国247家钢厂炼焦煤库存为802.2万吨,较上周增加4.47万吨,焦煤可用天数为12.91天,增加0.11天。库存环比增加反映出下游补库需求的阶段性释放。但当前冬储补库接近尾声,后续新增需求不足。预计下游采购节奏逐渐放缓,需求端的支撑力度有减弱预期。与此同时,受近期个别钢厂事故影响,铁水复产节奏预计放缓,对原料需求形成明显利空。数据显示,铁水日均产量目前在228万吨附近。尽管后续铁水产量仍存在回升预期,但复产过程并不顺畅,短期内难以对焦煤需求产生强力拉动。焦炭方面,尽管焦企成本端支撑尚存,且焦化企业普遍存在提涨意愿,但在钢厂抵制下,焦炭首轮提涨迟迟未能落地。焦企利润持续承压,普遍陷入亏损状态。在利润受限的情况下,焦企对高价原料煤的接受度下降,采购节奏放缓。市场成交活跃度随之回落,焦煤价格上行空间受到限制。

本周关注极端天气变化。寒潮来袭后,取暖需求将保持强劲,电厂日耗也有望提升。动力煤价格受极寒天气影响可能反弹,从而或对焦煤价格产生底部支撑。本周焦煤期货主力合约震荡回落,但现货市场仍有一定支撑。产地煤矿库存压力不大,坑口价格整体坚挺,部分现货资源补涨。叠加年前下游仍有一定刚性补库需求,现货价格大幅下降的可能性较小。从基差来看,当前期货盘面呈现小幅贴水状态,现货市场的坚挺在一定程度上限制了期货盘面的下跌空间。

综合来看,当前焦煤市场现实情况尚可,需求侧后续有边际转弱的预期。下游补库的逐步完成和钢厂生产节奏不稳,使得焦煤期货短期维持震荡偏弱格局。但考虑到供应端并未出现明显失衡,且临近春节,煤矿的供应端在节前两周将开始收缩。煤矿企业库存压力整体可控,主动降价动力不足。同时,冬季低温下的能源联动仍可能提供支撑。焦煤价格继续大幅下跌的概率不高,或以区间偏弱震荡为主。后期重点关注钢厂复产进度、焦炭提涨落地进展以及国内产地煤矿生产情况对行情的阶段性影响。(作者单位:山东齐盛期货)

来源:期货日报网