超长端债市压力不减

近期,债市情绪有所修复,不过长短端表现仍有分化,在“定向宽信用”背景下,超长端债市仍然承压。具体看,随着长端国债收益率调整至关键点位下方,机构配置需求逐步升温,叠加股市持续上涨后斜率减小和监管出手调控,债市开始酝酿反弹动能。上周四,央行宣布结构性降息,“定向宽信用”政策有望支撑经济修复、强化信贷“开门红”预期,对长端债市的影响偏利空。

目前看,资金面偏宽松仍是债市的主要支撑。由于1月为传统缴税大月,银行会提前防御性减少资金融出,叠加地方债发行提速、6000亿元买断式逆回购到期未及时续作等因素,上周银行间资金面一度出现明显收敛。不过随着央行公开市场逆回购连续净投放、后续买断式逆回购超额续作,银行间市场资金面逐渐恢复宽松格局。2025年12月以来,资金利率中枢持续下行,DR001大多数时间在1.3%下方波动,资金面持续宽松提升机构在短端的加杠杆热情,1年期国债收益率从2025年12月初的1.40%左右持续下行至1.24%附近。

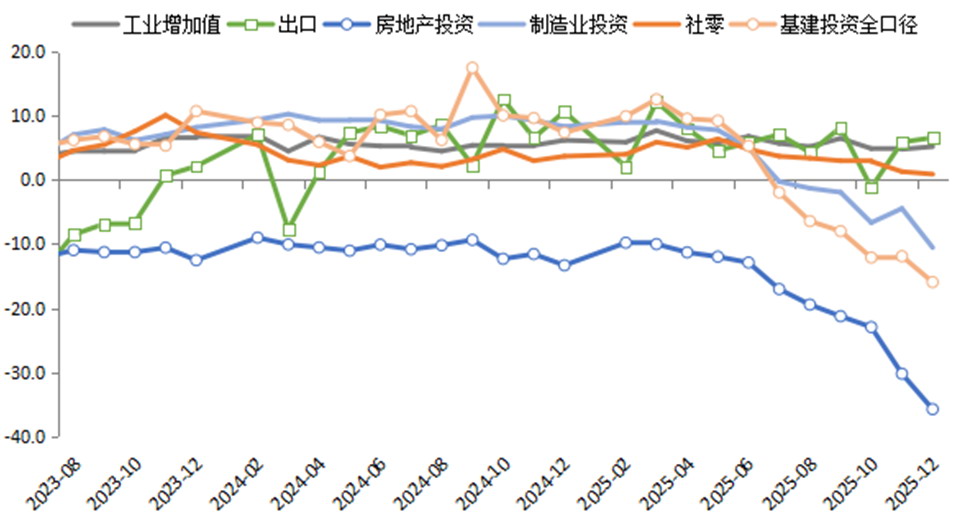

从基本面角度看,尽管当前国内需求仍处于低位,但宏观环境偏积极以及经济的阶段性修复特征使长端债券市场中长期仍受利空压制。从2025年12月的经济数据看,生产端小幅加速,或是受出口韧性、节前备货周期拉长、去年年底稳增长政策工具落地的支撑,而投资增速延续下滑趋势,消费继续下行。需求端尤其是投资数据持续偏弱,制造业、基建、房地产投资增速的降幅持续扩大,显示当前需求持续不足的状况并未明显改善,且房地产市场惯性回落压力仍然较大。

图为需求持续偏弱(单位:%)

不过政策积极发力,价格端企稳预期持续增强。政策性金融工具落地效果持续释放,支撑2025年12月制造业PMI超预期回升至荣枯线上方。同时,上周央行宣布结构性降息也凸显政策层面“定向宽信用”的取向。在避免资金在金融体系空转,起到直达实体并刺激经济的作用的要求下,引导银行资金流向小微企业、科技创新、绿色减排等特定领域。在精准滴灌、定向支持经济特定领域的背景下,一季度信贷数据有望实现高质量“开门红”。“定向宽信用”逻辑对长端债券市场的影响偏利空。

当前政策框架的“结构性”特征强于“总量”,央行结构性降息后,总量宽松的时点或继续推后。笔者认为,此次结构性降息是符合当前宏观环境的政策选择。一方面,当前宏观经济的矛盾更多集中在结构层面,经济总量偏强而结构偏弱,而结构性问题采用总量宽松的方式来解决事倍功半,因此货币政策仍是配合工具。另一方面,在开年宏观经济会受到上年年底稳增长工具滞后效应影响,以及年初地方债供给放量的支撑下,总量政策工具落地的必要性不强,而结构性政策工具仍是重点。

笔者认为,本次结构性降息后,年内降准降息仍有空间,但“灵活高效”也意味着政策相机抉择的意味更加明显,降准降息时点或推后。且降准的可能性仍然高于降息。年内价格端企稳回升预期增强,因此通过降息调整实际利率的必要性下降,叠加银行净息差的制约,降息仍需更多触发因素。流动性有望维持合理充裕水平,资金利率围绕政策利率窄幅波动。后续国债买卖操作也将成为央行调控流动性的重要工具。

上周监管层将融资保证金最低比例从80%上调至100%,抑制股市投机,短期市场风险偏好有所下降,但股市中长期向好趋势不变仍对债市形成压制。在“强监管、防风险”要求下,政策部署中小金融机构风险化解、房地产融资协调等重点任务,强化市场对合规经营与价值投资的认知。目前股市上涨速度有所放缓,但长期健康“慢牛”趋势不改,宏观情绪偏积极仍将给债市带来压力。

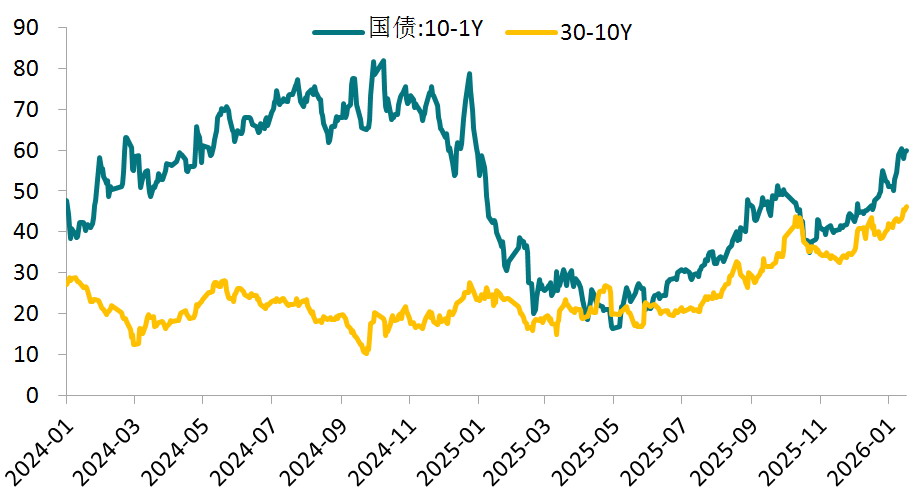

图为国债利差走扩(单位:BP)

综上,债市反弹后仍承压。年初地方债尤其是超长期地方债供给担忧升温,而需求端承接力度仍然不足。同时,股市“慢牛”趋势未改,“定向宽信用”使经济修复和一季度信贷“开门红”预期升温,叠加结构性降息后降准降息窗口后移,将给长债市场带来利空影响。不过,流动性合理充裕是债市的主要支撑,央行超额投放3000亿元6个月期买断式逆回购,资金面维持宽松格局。预计短端债市将围绕年初经济修复情况及国债供给定价,长端债市仍有压力。10年期国债收益率在1.9%附近仍是打开配置需求的重要关口,收益率曲线陡峭趋势将延续。(作者单位:新湖期货)

来源:期货日报网