股指 中期仍有上行空间

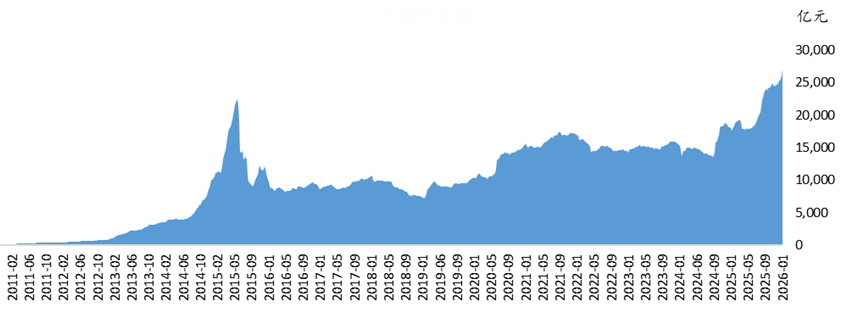

2026年以来,A股市场交投情绪持续火热,成交额和换手率均上升至历史高位。1月14日A股成交额达到4万亿元,创历史新高;换手率达到3.2%,在近15年中,仅次于2024年10月的峰值4.2%与2015年二季度的峰值3.8%。同时,融资盘出现较大规模流入,2026年以来杠杆资金累计净流入已达1774.1亿元,融资买入额占全部A股成交额的比例最高接近12%,处于过去10年99%分位,部分板块已逐渐出现交易过热的风险。

图为A股融资余额持续走高

为了适当降低杠杆水平,促进市场长期健康发展,监管层发出明确降温信号。1月14日沪深北交易所发布通知将融资保证金最低比例从80%提高至100%。同日中国证监会召开2026年系统工作会议,明确提出“全方位加强市场监测预警,及时做好逆周期调节,强化交易监管和信息披露监管,进一步维护交易公平性,严肃查处过度炒作乃至操纵市场等违法违规行为,坚决防止市场大起大落”。

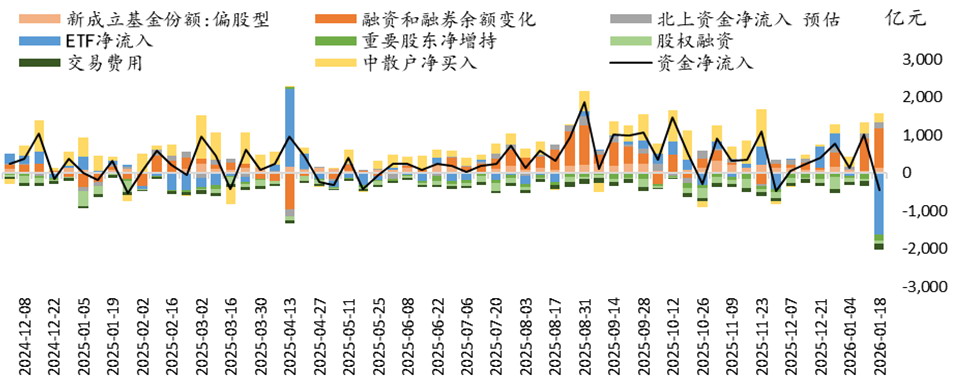

另外,最近一周,中央汇金持股比例较高的沪深300ETF、中证500ETF等14个重要宽基ETF出现大幅资金流出,可能隐含重要资金调控市场节奏的意图。

笔者认为,在监管层发出明确降温信号后,市场交投情绪下降将推动市场逐步回归理性。在此背景下,大盘指数进一步上行的节奏可能放缓。

慢下来才能走得更久,股指春季躁动行情还有空间。从历史上看,过去16轮春季躁动行情平均持续时间为39个交易日,上证综指最大累计涨幅为15.8%;本轮行情已持续21个交易日,累计涨幅为9.8%。从持续时间看,本轮春季躁动行情或已过半,从累计涨幅看,指数层面仍有上行空间。

基本面方面,笔者认为,宏观经济高频数据有望实现“开门红”将推动春季躁动行情持续发酵,短期交易者可关注PPI降幅连续收窄带来的价格改善。自去年7月“反内卷”政策持续推进以来,PPI率先实现环比止跌,并逐步回升至0.2%。今年为“十五五”开局之年,经济“开门红”预期增强,近3000亿元预算内投资已以提前批形式下达,“两重”项目支持力度进一步加大。且今年春节较晚,在多项增量政策相继落地、项目陆续开工的带动下,投资有望止跌回稳,将对1月PPI形成明显拉动。1月PPI环比或升至0.3%,在翘尾因素影响下,预计同比增速为-1.2%。

政策端的支持为春季躁动行情延续奠定了基础。货币政策方面,1月15日央行宣布,自2026年1月19日起,下调再贷款、再贴现利率0.25个百分点。这是自1999年创设相关工具以来,央行首次单独对结构性工具实施“定向降息”。2025年12月社融合理增长,但整体呈“政府强、企业稳、居民弱”格局。M2增速震荡回升,相比之下,2025年12月M1同比仅增长3.8%,剔除基数影响后,M2与M1剪刀差进一步扩大,反映企业活期存款增长乏力,与货币投放形成反差,这意味着需进一步采取措施提振实体信心与总需求。与2025年的全面降准降息相比,本次“定向降息”在支持信用扩张的同时,也主动引导并释放了人民币汇率的压力,相当于提前为汇率“筑底”和“降压”。近期,人民币汇率步入基本面坚实、走势偏强阶段,此时央行选择结构性降息,实质上是对当前汇率偏强趋势的认可与利用。一方面,抓住汇率走强的宝贵窗口期,以精准工具支持特定经济领域;另一方面,明确传递出维持汇率稳定偏强态势的信号。

地产方面,2026年《求是》杂志第一期近10年首次在单篇文章中专门讨论房地产问题,第二期同样刊发《在中央城市工作会议上的讲话》《高质量推进城市更新》等多篇文章,体现了中央对房地产高质量发展的高度重视。

本轮春季躁动行情上半场更多依靠风险偏好回升带动成交量明显放大。2025年12月17日至今,从板块上看,科创板、创业板涨幅领先,从风格上看,中小盘表现优于大盘,成长优于价值,高估值优于低估值。笔者认为,随着春季躁动行情进入下半场,市场情绪逐渐回归理性,风险偏好下降后成长与质量因子或逐渐占优。同时,进入上市公司2025年业绩预告密集披露期后,业绩增长对市场的影响将逐渐加大。截至1月17日,共365家A股上市公司披露业绩预告,其中预喜率为37.8%,高于上年同期的33.5%。今年以来,A股上市公司开启盈利上行周期,预计未来年报预喜率将不断上升。此外,从分析师业绩预测看,截至1月16日,2026年全A业绩上修公司和下修公司的比值持续升至97%,显示上市公司业绩有望继续好转。

图为微观流动性变化

综上,短期看,A股仍有调整可能,中期看,股指上行节奏或切换为“小步慢走”。首先,监管通过调整两融保证金比例释放了担忧市场过热的信号。其次,“国家队”在大市值股票和指数ETF上大额卖出,导致IH和IF率先调整,显示慢下来是当前的监管目标。最后,税期将至,银行间流动性或较为紧张,结合历史上季初月缴款规模预测,1月税期的资金缺口在2.0万亿元左右,大部分在税期集中走款。叠加1.1万亿元公开市场到期回笼,以及0.25万亿元政府债缴款,资金缺口将超过3.3万亿元。

交易者需警惕技术面有超涨迹象的IC和IM调整的可能,若出现调整,资金对大市值标的的干预会减少,所以1月底到2月初IH和IF的表现可能相对较好。中期看,调整后仍是多头介入的机会。(作者单位:海通期货)

来源:期货日报网