焦煤期货新旧交割规则对比分析

焦煤期货质量加扣款规则作为连接期货交割标准与现货实际品质的核心纽带,其合理性直接影响交割效率与市场功能发挥。大商所自焦煤期货上市以来,已完成两次关键规则迭代:2018年发布的F/DCE JM001-2018标准确立了以进口焦煤为基准的加扣款体系,2022年实施的F/DCE JM003-2022标准则将对标基准转向山西地区主流焦煤(市场也同步对标蒙煤),调整了灰分、硫分等核心指标的质量标准和加扣款条款。另外,2025年1月14日,大商所推出焦煤品牌交割制度,推动焦煤期货市场平稳运行和发展。

截至2025年9月末,按现行规则(F/DCE JM003-2022)交割的焦煤累计达3.3万手,合计196.8万吨,行业内产业企业和贸易商的交割量占比超 70%,印证了规则调整对产业参与的推动作用。2025年11月4日,大商所发布《关于就调整焦煤交割质量标准公开征求意见的公告》,2025年12月19日,大商所发布关于修改《大连商品交易所焦煤期货合约》和《大连商品交易所焦煤期货业务细则》的公告,正式审议通过焦煤交割质量标准的修改意见,针对强度、硫分、水分等指标的计价机制及检验规则提出系统性修改建议。同日,大商所发布《关于调整焦煤期货交割区域升贴水的公告》。交割新规在规则发布后的新合约实施,即自JM2701合约起实施(对现有合约无影响)。对交割质量标准和交割区域升贴水的修改,标志着交割规则向现货实际的深度贴近,并将提升期货市场服务实体的精准性。本文将就焦煤期货新旧交割规则作对比研究,并提出我们的观点和建议。

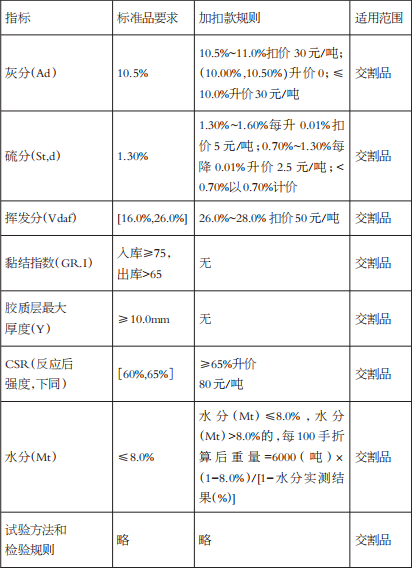

[现行规则核心内容]

现行F/DCE JM003-2022标准,针对焦煤关键质量指标设置了差异化加扣款规则,核心条款如下:

焦煤交割区域升贴水方面,2022年4月14日,大商所发布了《关于调整焦煤期货交割区域升贴水的公告》(〔2022〕19号)。公告规定:将焦煤期货山西省的指定交割仓库升贴水由-200元/吨调整为0元/吨,将河北省唐山市、山东省青岛市、山东省日照市、江苏省连云港市、天津市等地的指定交割仓库升贴水由0元/吨调整为170元/吨。上述调整自JM2304合约起实施。自JM2303合约最后交割日后第4个交易日起,大商所将按照修改后的规定办理标准仓单注册。

[产业实践中存在的问题]

硫分加扣款梯度与市场实际偏离

现行规则对1.30%~1.60%高硫区间每升高0.01%按5元/吨扣价,0.70%~1.30%低硫区间每升高0.01%按2.5元/吨扣价,相当于中高硫(1.6%)较低硫(0.7%)焦煤贴水300元/吨。按照山西地区2025年10月现货市场价格,低硫焦煤(≤0.7%)与中高硫焦煤(1.6%)价差已收窄至150~200元/吨,现行加扣款力度略高于市场实际。某钢铁企业交割案例显示,采购硫分1.5%的交割品按现行规则需扣款100元/吨,但现货实际贴水中硫(1.3%)仅50元/吨,导致套保头寸与实际货值出现一定偏差。

品牌品质溢价与加扣款体系协同

在品牌交割制度推出前,按照现行加扣款规则,仅基于交割质量指标计算,未将品牌信誉、质量稳定性等隐性价值量化,导致指标相同的品牌煤与非品牌煤交割价格无差异,而在现货市场中质量稳定的品牌焦煤会有更大溢价。2024年品牌交割制度推出后(自JM2601合约开始执行),例如“凯嘉一号”优质品牌焦煤,可获175元/吨升水,建议后期纳入更多优质品牌焦煤,并给出合理升贴水。另外,新交割规则推出后,新规则和品牌交割应该确保没有重复升水,可在后续合约优化中,把品牌交割升水里能够通过品质指标量化的部分,回归到质量升贴水中,让品牌升水更多体现品牌本身的溢价。

强度与水分指标计价机制不严谨

现行CSR指标以(60%,65%) 为标准品区间,仅对≥65%固定升水80元/吨。在F/DCE JM003-2022标准框架内,基准地、硫分等指标已经调整为山西煤特征,但是强度仍然对应强度较低的进口蒙煤,而非65%左右的山西煤,指标间匹配度有一定差异。

水分定义模糊

水分定义模糊,分析、折算公式不严谨,水分指标名称(行业普遍用全水分)和测定方法(应该用GB/T 211)不严谨。

数值修约规则影响检验精准性

现行规则对灰分、挥发分、强度等指标的修约位数规定为保留一位小数,第三方检验机构数据保留位数不一,百分位数的差异容易造成交割质量升贴水计算的误差,引发交割争议。

区域升贴水价差还需改进

大商所〔2022〕19号文约定将河北省唐山市、天津市等地的指定交割仓库升贴水由0元/吨调整为170元/吨,主要是基于山西为基准库,将山西焦煤拉到唐山、天津地区运费为170元/吨左右,所以给予该幅度升水。但目前汽运运力总体偏宽松,运费已经略低于该升水幅度。例如,目前山西介休到唐山(丰南区)汽运运费为140元/吨,所以存在价差套利空间。

[规则修改的原因]

现货市场结构转变倒逼规则适配

2020年后,焦煤现货市场供需结构发生一定变化,供应资源从“山西焦煤+澳煤”逐步转为“山西焦煤+蒙煤”,山西焦煤在国产焦煤供应量中占比超50%。在焦煤期货交割中,伴随市场的变化和交割的摸索实践,交割品种也出现一定变化。例如,在JM2305合约[按照大商所(F/DCE JM003-2022)规则执行,下同]首次交割中,交割量3.6万吨,山西企业交割占比超过50%;而在JM2501合约交割中,交割量21.6万吨,山西焦煤对蒙煤保持一定溢价,交割品大部分为蒙煤,约25%为山西焦煤;由于市场持续下行,山西焦煤与蒙煤价差收敛,焦煤2505合约交割量达42.6万吨,为历史最高水平,交货货源转变为主要由山西煤构成,部分为蒙煤;而在JM2509合约交割中,市场触底反弹,山西焦煤领涨,实际交割量24万吨,货源主要为蒙5#及少量山西煤。剔除市场变化等外部因素,现行基于早期市场格局的加扣款条款与焦煤现货市场情况有一定偏离,蒙煤成为主流,而非交割标准锚定的山西中硫主焦煤。在近年来的焦煤交割中,受实际交割品可获得较高升价奖励等影响,集中交割结算价较市场同期类似焦煤价格均出现较大幅度贴水。据调研了解,大部分产业企业认为指标没有完全对应国产山西煤,进行期现价格对比、贸易定价参考也十分不便。

环保政策升级与成本变化的双重催化

随着钢铁、焦化行业超低排放改造全面推进,脱硫技术升级使高硫煤处理成本大幅下降,高硫煤使用的单位产品能耗和碳排放强度也同步大幅降低。除此之外,进口蒙煤、俄煤等低硫资源供应增加,也导致现货市场硫分扣罚降低。价格重心大幅变化,升贴水价差也应当及时适当调整。

检验标准化提升的内在要求

随着煤科院、鞍山热能院等第三方权威检测机构全面参与交割检验,市场对指标修约、检测方法的标准化需求显著提升,现行规则中某些专有名词和检测方法的模糊表述不适应检验精细化、专业化的趋势。

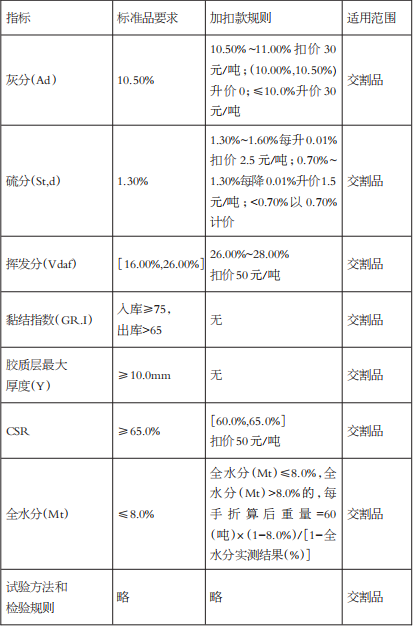

[新规做了哪些调整]

2025年12月19日,大商所发布关于修改《大连商品交易所焦煤期货合约》和《大连商品交易所焦煤期货业务细则》的公告(〔2025〕105号),正式审议通过焦煤交割质量标准的修改意见。针对焦煤关键质量指标优化了质量标准和加扣款条款,核心条款如下:

焦煤交割区域升贴水方面,大商所〔2025〕106号文规定:将焦煤期货河北省唐山市、天津市的指定交割仓库升贴水由170元/吨调整为140元/吨。上述调整自JM2701合约起实施。自JM2612合约最后交割日后第4个交易日起,大商所将按照修改后的规定办理标准仓单注册。

调整硫分加扣款梯度

低硫区间(0.70%,1.30%)每降低0.01%升价1.5元/吨(现行2.5元/吨),与现货低硫溢价收窄趋势匹配;高硫区间(1.30%,1.60%)每升高0.01%扣价2.5元/吨(现行5元/吨),贴合市场实际价差;<0.70%不再给予升水奖励,以0.70%计价。

建议硫分<0.70%部分可以延续升价约定,避免优质稀缺资源价值流失;建立价差定期跟踪、适时调整的机制,参照山西柳林、安泽等焦煤主产区现货价差,若质量加扣款偏离市场幅度较大,则启动调整。

灰分数值修约做了精细化调整

灰分质量加扣款条款基本不变,但是数值修约做了完善,灰分指标保留两位小数,减少检验数据偏差导致的计价争议。

可以对灰分奖罚做进一步细分细化,建议考虑到灰分价值较高,同时检验误差较小,进一步细化价差梯度,对替代品区间按照每0.1%进行设置升贴水。

建立挥发分弹性扣价机制

挥发分加扣款条款基本不变,但是数值修约做了完善,挥发分指标保留两位小数,体现交割标准的严谨性。

考虑到目前蒙煤高挥发资源供应量增大,以及国内部分优质焦煤资源挥发分可能超过标准,建议调整标准品的挥发分范围,精准对应主焦煤。

提升CSR强度指标计价体系

标准品调整为CSR≥65.0% ,标准品强度基准有所提高(现行以[60%,65%]为标准品),提升价格锚点;同步对强度[60.0%,65.0%]区间扣款50元/吨。

建议对优质高强度焦煤给予高强度溢价,比如CSR在65%~70%范围内,按照每增加1%进行梯度升价,反映稀缺性价值,实现期货溢价与现货价差的精准匹配。

规范全水分折算规则

公式明确,每手折算后重量=60(吨)×(1-8.0%)/[1-全水分实测结果(%)],统一行业计算标准;检测标准强制采用GB/T 211《煤中全水分的测定方法》,消除不同机构检测差异。

构建品牌与指标联动计价体系

建议纳入更多优质焦煤品牌,对于品牌溢价或折价与现货市场联动调整,并动态调整品牌准入和升贴水,淘汰不合格品牌。

不同区域交割升贴水更加合理

通过调整唐山和天津地区交割升贴水,更加贴近现货物流运输的实际成本,避免出现区域价差无风险套利的情况,也巩固了山西作为基准库的地位。

[对期现市场的影响]

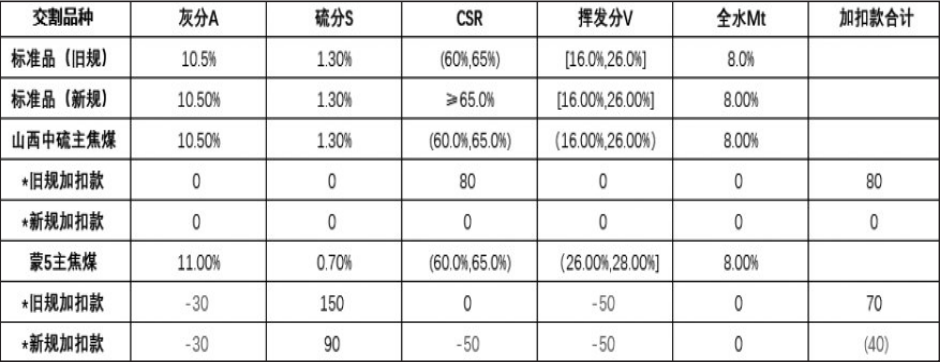

根据大商所焦煤交割新规(F/DCE JM004-2025)对比旧规(F/DCE JM003-2022)的质量加扣款条款,我们选取主流质量指标的山西中硫主焦煤仓单与蒙5主焦煤仓单在新旧规则下加扣款情况对比统计如下表:

可以看到,山西中硫主焦煤仓单旧规下可以升价80元/吨,在新规下无加扣款;蒙5主焦煤在旧规下可以升价70元/吨,在新规下可扣价40元/吨。所以,规则变化后,蒙5主焦煤仓单成本优势向山西中硫主焦煤仓单收敛。山西焦煤对蒙煤升价差值由+10元/吨降至-40元/吨,因为同品质焦煤蒙煤价格普遍更低。例如,上表所列山西焦煤现货价格比蒙煤贵100元/吨左右,造成仓单估值偏向蒙煤锚定,所以需要调整价差。

另外,交割区域仓单成本升贴水也有所变动,唐山和天津交割库由于升贴水由170元/吨调整为140元/吨,仓单成本将提高30元/吨。

现行规则下,焦煤期货主力合约较山西中硫主焦煤现货价格平均贴水100~150元/吨,偏差大多源于硫分、强度、区域升贴水等标准计价给予过多溢价,优化后通过指标微调与规则优化,基差波动区间可收窄至50~100元/吨,期现联动性显著提升。

现行交割标准主要对标山西中硫主焦煤,基准库转移到山西也是为了给山西焦煤交割提供便利,但在实际执行过程中,由于蒙煤有低灰、低硫的特点,性价比更高,仓单成本显著低于山西焦煤,逐步成为交割主流品种。规则优化后,可以收窄山西中硫主焦煤与蒙古焦煤的价差,另外也间接提升了国产山西焦煤的交割经济性。

参考历史经验,新规实施后首个交割月交割量或明显下降,1~3个月(特别是主力合约交割)可逐步恢复至历史平均水平,总体影响可控。市场参与者要尽快适应和学习新规则,并进行充分实践,以便熟练掌握和运用新规则。

随着盘面估值回归合理,市场参与者的套保需求将进一步释放,高低硫、品种间、品牌间套利交易增加,山西作为基准库的区域地位更加牢固,交割买方对交割品质量和价格更有信心。

大商所对焦煤交割质量标准的优化,是为了让期货市场与现货产业进一步深度适配。新规精准解决了当前焦煤交割中存在的一些问题,通过质量指标调整、检测方法改进、数据修约完善、区域价差调整等方式,可更好地贴近和服务产业,建立科学合理的期现货估值体系,既能提升企业套保效果与市场效率,又能实现期货市场与煤焦钢产业链的协同发展,为实体企业对冲市场风险、稳定经营保驾护航。(作者单位: 广发期货)

来源:期货日报网