多晶硅 大概率延续区间震荡

2025年回顾:

从成本线徘徊到政策驱动企稳

2025年多晶硅期货价格走势呈现明显的两阶段特征。第一阶段,市场持续反映基本面悲观预期,期现货价格同步下行,逐步逼近头部企业现金成本线。随着2024年12月行业减产共识达成,现货价格跌势放缓并逐渐企稳。多晶硅期货及期权上市后,市场维持震荡格局。2025年2月,《分布式光伏发电开发建设管理办法》与《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》两项政策相继落地,以2025年4月30日和5月31日为节点对光伏项目实施“新老划断”,直接影响电力定价机制。在此推动下,上半年光伏终端出现“抢装潮”,短期内带动产业链供需回暖。然而,终端抢装对上游的拉动效应沿产业链向上逐级递减。2025年4月起,随着抢装进入尾声,多晶硅期货价格转为平稳运行,之后受“对等关税”政策冲击,盘面再度出现较大跌幅,并延续至6月底。

第二阶段,一系列“反内卷”政策迅速扭转行业预期,推动多晶硅现货价格强势上行,期货价格也随之进入上升通道。2025年7月,工信部召开光伏产业高质量发展座谈会后,主要硅料企业为遵循“不低于成本销售”的法规要求,集体将报价提至综合成本线以上。截至2025年12月底,多晶硅N型复投料成交均价已达5.39万元/吨,较7月初显著上涨。从成本视角看,2025年行业成本区间为4.03万~4.29万元/吨,当前现货价格已明显高于该水平。头部企业如通威股份多晶硅综合成本约4.2万元/吨,并在此轮涨价中实现盈利;大全能源三季度单位成本也环比大幅下降。成本线已成为现货价格的重要支撑,并进一步传导至期货市场。

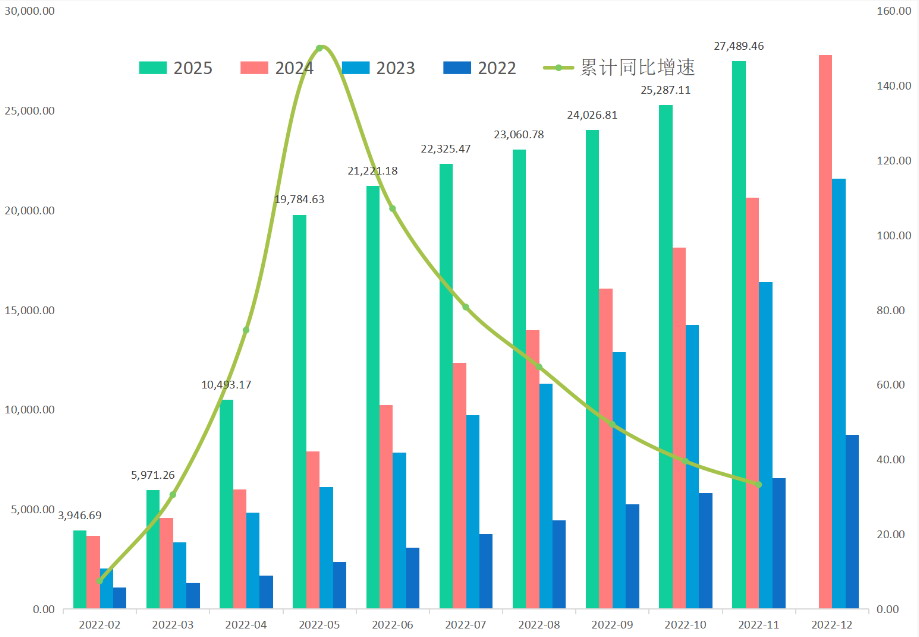

图为光伏新增装机量(单位:万千瓦)

2026年展望:

供应总量放缓与高质量协同成主线

2025年全球光伏新增装机量预计保持增长,但多晶硅市场供过于求的局面尚未根本扭转。需求侧,全球新增装机量预计约550GW。其中,国内因政策驱动“抢装潮”提前释放需求,全年装机量预计在295GW左右,对应多晶硅需求约60万吨;海外市场以组件出口量折算,预计拉动多晶硅需求约54.35万吨。综合测算,2025年全球光伏产业对多晶硅的总需求约114.35万吨。

供应端则呈现收缩态势,2025年多晶硅预期产量约为132万吨,较2024年下降26.37%。据此估算,全年多晶硅市场仍面临约17.65万吨的供给过剩。虽然行业自律与政策引导有助于改善市场预期,但短期内供需失衡格局仍需时间消化。

进入2026年,国内光伏需求缺乏明显增量预期,产能控制将成为约束远月供应量的关键。新增装机规模预计难以超越2024年与2025年的总量水平,产业发展特征将从总量快速增长转向高质量协同发展。电力行业规划研究与监测预警中心数据显示,2025年前三季度风电与光伏利用率已创下2021年公布该数据以来的新低,新能源消纳压力逐步凸显。2025年11月10日,国家发展改革委、国家能源局联合发布《关于促进新能源消纳和调控的指导意见》,强调推动新能源在大规模开发的同时实现高质量消纳。此外,“136号文”推动新能源上网电量全面进入电力市场,通过市场交易形成价格。这些文件共同释放出促进光伏产业高质量发展的明确信号。

在需求测算方面,乐观假设下,若2026年国内新增装机量与2024年持平(约277GW),则对应多晶硅需求约60.94万吨;中性假设下,若同比下降10%(约249.30GW),对应需求约54.85万吨;悲观假设下,若同比下降20%(约221.60GW),对应需求约48.75万吨。海外光伏装机量预计处于260~300GW区间,对应多晶硅需求52万~60万吨。

综合来看,2026年全球多晶硅总需求量预计在102万~118万吨,全年需求不会超过120万吨。拉长周期看,若2030年全球光伏新增装机达到1000GW,终端对应的多晶硅需求量为200万~220万吨。对比当前多晶硅产业329.30万吨的总产能,产能过剩问题依然显著。

未来行业将走向健康有序发展新阶段

当前光伏产业链短期内供需错配问题较为突出。硅片、电池片作为中间环节,既要承受上游多晶硅在“反内卷”政策托底下的涨价压力,又要面对终端光伏新增装机需求在新能源上网电价市场化深化改革背景下的疲软态势。光伏产业的“反内卷”竞争、有序竞争与高质量发展,必须聚焦产业全局,而非局限于“多晶硅”单一环节。若2026年全产业链进入供需关系梳理阶段,那么从硅料、硅片、电池片到组件,各环节需同步实施减产控产,方能实现整体平衡。

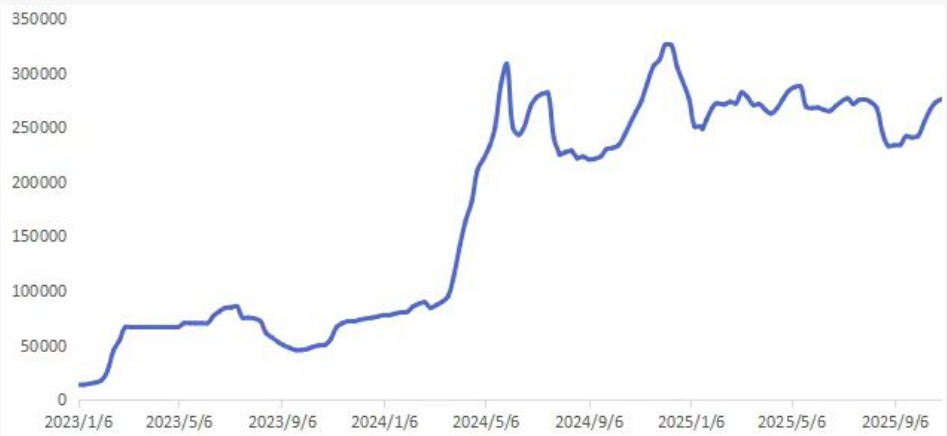

图为多晶硅现货库存走势(单位:吨)

从库存角度看,目前多晶硅社会库存仍有40万吨左右待有效消化,供需总量尚未达到平衡。中长期而言,市场增量将逐步消化现有产能,但行业总体增速正逐步放缓。因此,预计政策逻辑不会是对光伏产能进行集中清退,而是通过政策定调与市场化运作相结合,引导产业健康有序发展。最终,产业链各环节的调整与优化,将以满足“双碳”目标为核心锚点,在供需动态平衡中推动光伏产业走向高质量、可持续的新阶段。

综上所述,在需求增速整体趋缓的背景下,多晶硅行业产能调整压力进一步凸显,供需再平衡正步入长周期阶段。现货价格短期内缺乏显著的单一向上或向下驱动,预计走势将以基本面变化为主要依据,下方支撑可重点关注头部企业的综合成本线。整体来看,多晶硅大概率将延续区间震荡态势。(作者单位:建信期货)

来源:期货日报网