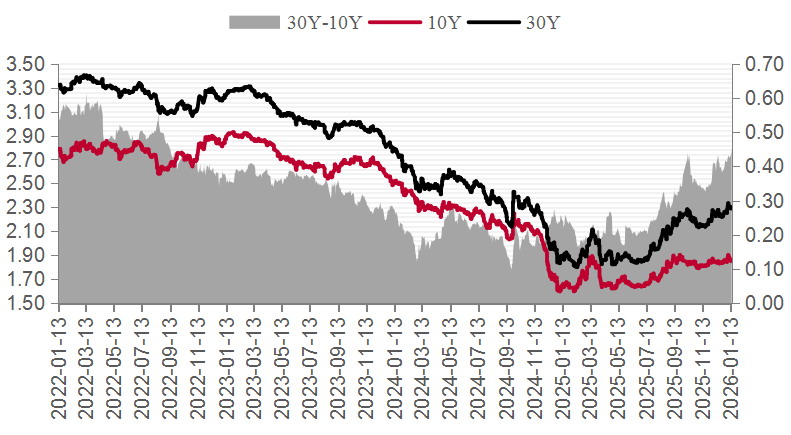

国债收益率曲线陡峭化

2026年开年以来,在市场风险偏好回升的背景下,债券市场收益率屡创新高。截至1月15日,30年期国债活跃券收益率已接近2.3%,创2024年11月以来新高。从交易行为看,以基金及券商为首的交易盘呈现抛售的情形,而银行、保险等配置盘介入仍较为谨慎。后期市场会继续围绕基本面、资金面及政府债供给结构这三大主线展开。

从基本面看,当前我国金融供给侧呈现结构性变迁,实体信贷的收缩完全由政府信用扩张弥补,信贷指标对债市的定价参考权重逐步减轻。目前已公布的PMI及通胀数据均表明经济基本面有所企稳,但整体仍呈现弱复苏格局。尤其是物价方面,政策支持下通胀大概率“温和修复”,叠加开年以来商品价格不断走高,通胀预期可能会成为引发债市调整的短期因素。

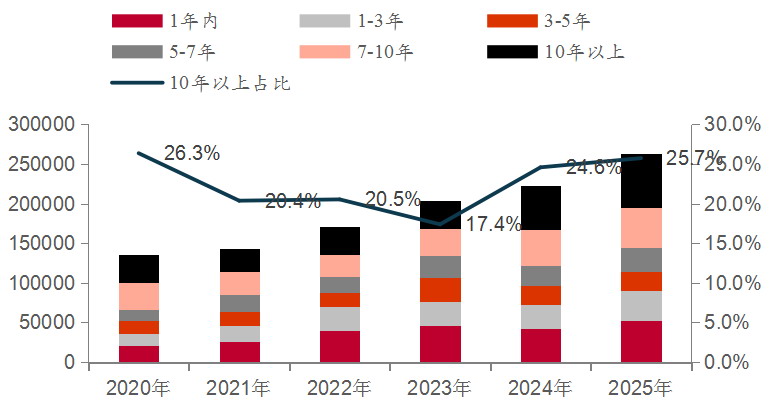

从供需结构看,政府债券供给端压力主要体现在两方面,一为总量,二为结构。关于结构,近两年超长期政府债供给明显放量。2024年起,财政部开始发行超长期特别国债,2025年发行规模进一步放量,导致近两年10年期以上超长期政府债发行占比明显走高。2025年10年期以上国债发行占比达11.6%,超长期地方债因化债因素占比更高,已超47%。在国债与地方债合并口径后的政府债中,10年期以上超长债发行比例超25%。2026年宽财政基调延续,基于此前中央经济工作会议定调,我们预计赤字率或维持4%的水平,政府债总量有望进一步扩容。结构上,在“两重”“两新”政策进一步推进及化债延续的背景下,预计新发国债久期仍将维持较高水平,而在化债秉持以时间换空间的诉求下,地方债久期也难以明显缩短,因此,从期限结构上看,仍将对超长期债券价格形成压制。

图为30Y-10Y国债利差(单位:%)

相较于供给,2026年超长债的需求更为关键。2024年虽超长债供给量较大,但“资产荒”的问题更为突出,以银行及保险资金为首的配置盘大量介入。2025年在“资产荒”边际缓解的大背景下,基金和保险对超长债需求减弱,大行在增配超长债上面临指标考核压力,影响其在二级市场上的承接能力。低利率环境下险资提升股票投资占比,同时随着分红险等中短久期业务占比提升,保险公司对于超长期债券的配置需求相应减弱。1月14日,财政部成功发行了30年期超长期附息国债,发行量320为亿元,中标利率为2.38%,创2024年10月以来新高,一、二级利差7BP,二级市场需求偏弱已反映至一级市场。

展望后市,我们认为,2026年债市将告别单边行情,进入以区间震荡为主的运行阶段。这一判断基于经济弱复苏、政策适度宽松、财政政策发力与供给压力增大等多重因素交织,市场缺乏持续上行或下行的单边动能,呈现“上有顶、下有底”的格局。资产比价及机构行为对债市的影响权重将加大,传统配置盘中银行面临利率风险指标考核压力,险资配置权重逐步向权益资产倾斜,而在市场、政策等因素叠加之下,交易型的债券需求预计有所下降,超长债波动率将高于其他板块。

图为政府债发行规模(单位:亿元)

期限利差方面,宏观叙事及机构行为仍将继续推动国债收益率曲线陡峭化,超长债的供需矛盾较突出,面临重新定价的风险,行情或相对独立,而短端债券在货币政策的推动下确定性更强。(作者单位:创元期货)

来源:期货日报网