生猪:寻求反转,预期先行

2026年,生猪市场将进入周期筑底阶段并寻求反转。市场主线已逐渐从交易亏损深度转向交易产能下滑后的复苏预期。预计2026年全年生猪价格运行区间逐步上移,并在下半年实现同比转正,呈现出前低后高、在区间震荡中缓慢走强的格局。但产能去化的弹性和幅度仍然有限;在盈亏幅度有限的情况下,需要考虑饲料成本变化的影响;同时,宏观消费环境的不确定性,亦是需持续跟踪的重要因素。

供应收缩,但价格彻底反转需继续去产能。依照能繁母猪数据所示,当前生猪养殖行业已开启周期的去产能阶段,2025年三季度是周期转换的关键时间段:亏损窗口开启,政策“逆周期”调节压力增强,能繁母猪存栏量步入下降通道。按照能繁母猪数量,结合母猪效率的增长,我们预期2026年商品猪出栏量在2026年一季度达峰后,逐步下降。但从目前产能去化的深度来看,尚不能够支撑类似2022年波动幅度的价格反转,从斜率上看可能更接近2024年;若养殖端现金流改善或对后续行情预期转暖,去化速度可能放缓,从而制约供给收缩的幅度。2026年整体供给格局预计从大幅宽松转向略微宽松,出现严重短缺、驱动超级周期行情的条件尚不充分。

我们认为,期货市场围绕产能去化预期与现实出栏压力展开交易,交易预期则深化价差结构,交易现实则驱动近端波动。按照当前数据,以静态视角来看,远月合约在贴近或低于行业平均成本线时,具备一定的多头配置价值。在能繁存栏下行趋势中,盘面处于远月合约买预期阶段,远月转换为近月时,则进入卖现实阶段。未至交割逻辑前,供给环比下行预期带来的盘面升水难被挤出;若现实侧出现进一步阶段性恐慌导致期货估值全面下移,则可能给出较好的远月多头入场机会。

现实越差产能去化越深入,终局结果越好;而现实越好,基于现货价格的估值也能得到抬升。因此,交易关键仍在于把握市场对于各类因素的解读,在认识到基本供应压力的背景下寻找交易的节奏。

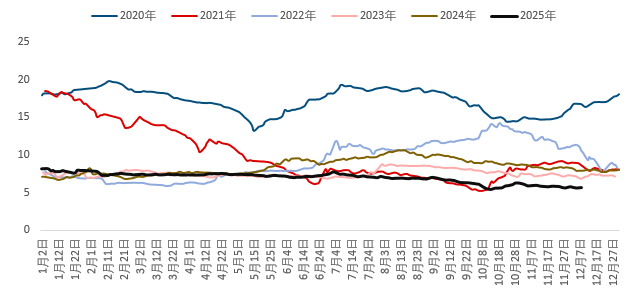

一、2025年行情回顾:供应压力兑现,“反内卷”错误预期导致波动加剧

回顾2025年生猪市场,产能充裕是主基调。能繁母猪存栏量持续处于高位,奠定了供应宽松的基调。伴随生产效率提升,成本走低、供应增强、产能去化缓慢,供应压力持续性较强。

图1 中国生猪现货日度均价(元/斤)

资料来源:卓创资讯,中信建投期货

二、关注产能去化主线

(一)产能去化伴随政策释放

非洲猪瘟后,中国生猪产业调控方向经历了“加强保障供应”、“稳定价格波动”、“促进高质量发展”的不同阶段。在高存栏、高效率的背景下,解决生猪供应压力大、行业利润受侵蚀的问题,进一步完成本轮能繁母猪去化,应是2026年政策和市场的一致方向。

政策后续的发声,无论是相关会议、收放储还是窗口指导,都将成为产能去化过程的灯塔,可以看作对去化过程的定位。按照一般惯例,上半年农业相关议题包括“中央一号文件”、“农业农村部年度重点工作实施意见”、国储收放储等一系列政策,如果现货价格持续低迷,且政策方向继续保持、产能去化持续推进,则对最终猪价企稳回暖有较大帮助。

(二)产能去化幅度仍需补足

复盘2018年以来能繁母猪产能去化过程,每轮周期性行情中,能繁母猪数量上的去化幅度均在8%以上,8%~10%的去化可以支撑新的一轮周期开始。官方数据口径下,2018年四季度到2019年三季度,受非瘟疫情影响,能繁母猪快速去化,累计降幅超35%。2021年三季度到2022年一季末,能繁母猪累计降幅约8.5%。2022年12月到2024年3月,能繁母猪累计降幅9.1%。能繁产能实现去化后,现货随后迎来较好的涨价窗口期。

同样,本轮周期拐点依旧依赖能繁产能实质性去化。我们需要看到能繁母猪存栏连续数月环比下降并进入调控目标区间(3900万头,较24年11月高点下降约4.4%,截至11月末该数据为3950万头左右),供需关系才有望得到改善,若需要进一步看到大幅上涨的动能,则能繁母猪数据需突破3900万头,并实现8%的去化幅度。按照当前每个月1%的去化推算,2026年年初可以达到3900万头左右的存栏水平,但达到3900万头水平后,再进一步大幅去化的政策驱动缺乏,难度较大。

三、2026年,多空分歧巨大且预期博弈先行

(一)期限结构克制表达回暖预期

2025Q4生猪期货持仓量创历史新高,一方面量化资金再度涌入,另一方面也标志着市场多空双方对未来价格的判断出现了显著分歧。这种分歧并不在于当前的Contango结构本身,而在于这一结构未来面临强化还是弱化,尤其是当面对猪价运行过程中的阶段性波动时。

当前生猪期货盘面的期限结构符合基本面所体现的远端回暖预期,且由于去化幅度有限,这种乐观情绪在价格上的表达也相对比较克制。 但同时,我们需要注意两点,一是产能去化的实质兑现情况和数据上的差别;二是需要关注生猪价格本身的高波动性和节奏性。从历史上看,生猪存在短期依靠供应节奏而非长期基本面实现价格大幅波动的特点。这类波动仍需要一定的基本面底层支持,而缓慢的产能去化是否已经足够支撑价格弹性的回升正是问题的根本。

(二)潜在基本面转折时间节点判断

从相关资讯机构给出的数据来看,以新生仔猪数位核心做推导,本轮周期静态供给压力在25年11月达到阶段性峰值后存在小幅回落,但随后供应继续回到高位,2025年一季度供给偏高的基调很难改变。考虑到春节前后的节奏性变化,预计2026年1月将成为供给达峰月份。2026年二季度中期之前,受制于对应阶段产能去化速度缓慢,难以出现供应的快速转折,重点应首先关注今年冻品市场的补库需求。

2026年二季度中期为供应拐点的首个实质性确认窗口。按生产周期倒推,2025年8月前后开始的产能调减预计将在2026年二季度体现在商品猪出栏量上,排除掉春节前后的影响,重点观察3、4、5月出栏的变化情况。这个节点是判断供应端是否迎来实质性转折的首要窗口。需要重点关注生猪出栏量是否出现持续的环比下降,以及出栏均重是否对应可控。若两者皆支持供应下降的趋势,则表明市场的供应压力开始得到根本性缓解。

三季度预计迎来周期性上行启动期,推动猪价重新站稳盈利区间。“供需再平衡”最可能在三季度实现,前述供应端的收缩效应将在此阶段更为清晰地显现。如果供需能够形成有效共振,猪价可能开启实质性的上行通道。这个时间窗口观察重点在于价格的上涨是否具有持续性,重点仍需结合出栏体重进行分析,避免过度解读季节性推动。

综合以上分析,策略上,近月合约空头关注的主要是年后供给压力仍大的背景下,需求下滑可能造成的价格冲击,但这似乎也是周期向下的最后一里路,是“利空最终兑现”的节点,同时也是周期向上的开端。基于现实的交易仍然支撑近月空头,但若更愿意交易预期,则目光可放长远。若现实演进猪价持续不及预期,春节前恐慌出栏导致预期的崩塌,盘面可能在触及低点后实现阶段性企稳,届时可能出现远月多配的窗口。相反,若现货整体稳定,年后因冻品等因素导致价格快速上行,届时可能出现远月继续逢高沽空的机会。

来源:期货日报网