2026年钢铁产业基本面向好

宏观政策保持积极态势

2026年是“十五五”开局之年,随着国内宏观政策的持续发力、钢铁行业产能管控治理力度的持续增强以及“一带一路”共建国家基建投资需求的持续增长,国内钢材供需格局有望持续好转,钢铁行业或进入价格和利润双双修复回升的新周期。

过去四年,钢铁行业经历了产能过剩、需求萎缩、中美贸易摩擦等事件的“千锤百炼”,钢价也从高位的6000元/吨大幅下跌至3000元/吨的低位。2026年是“十五五”开局之年,钢铁行业能否走出下行周期?钢价能否回升?

A需求韧性增强

财政扩张空间较大

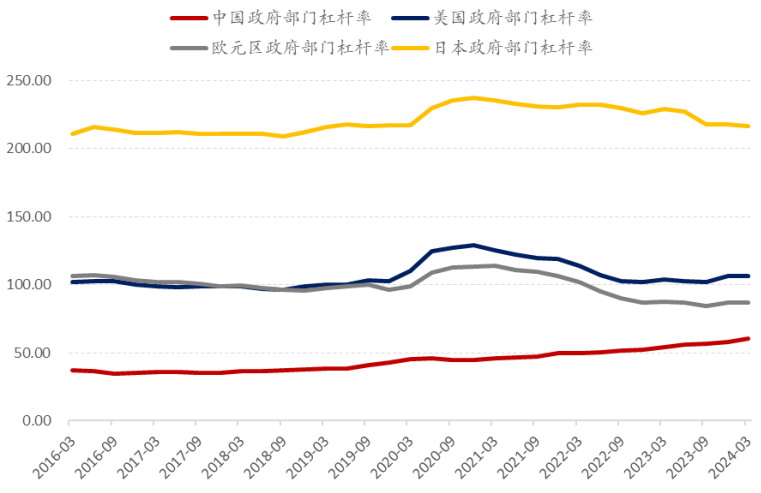

根据财政部数据,截至2024年年末,我国政府全口径债务总额为92.6万亿元,包括国债34.6万亿元、地方政府法定债务47.5万亿元、地方政府隐性债务10.5万亿元,政府负债率为68.7%。截至2024年一季度末,美国政府部门杠杆率为106.2%,日本政府部门杠杆率为216.8%,欧元区政府部门杠杆率为86.9%。相较于其他主要经济体,我国政府负债率仍处于偏低水平。由此可见,我国继续实施扩张性的财政政策仍有较为广阔的空间。

图为主要经济体政府部门杠杆率(单位:%)

2026年,预计宏观政策将延续此前积极的财政政策和宽松的货币政策组合。具体来看,预计2026年地方政府新增专项债规模将从4.4万亿增至4.5万亿元;超长期特别国债规模将从1.3万亿增至1.5万亿元;财政赤字率将维持在4%左右;存贷款利率将下调10~15个基点。

钢材需求有望提升

2025年,我国制造业继续朝着总量稳健增长、结构不断优化的方向快速前进,成为稳定经济增长以及拉动国内钢材需求的核心力量。

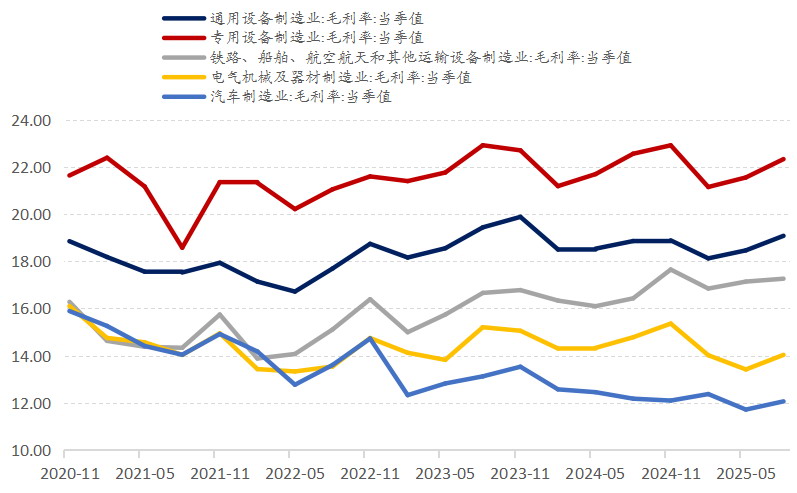

数据显示,当前专用和通用设备制造业的毛利率稳定在20%的高位水平;铁路、船舶、航空航天设备制造业毛利率达到17%的较高水平;电器机械及器材制造行业的毛利率接近15%;汽车制造业毛利率超过10%。由此可见,随着我国制造业技术优势不断提升以及成本优势不断扩大,其在国内和全球经济中所占的份额有望继续提升。

图为重点制造业毛利率(单位:%)

随着我国制造业持续快速发展,新能源汽车、船舶、光伏、高端装备等高技术制造行业持续扩张,加之设备更新和以旧换新政策持续加码,制造业对钢材需求的拉动作用也将显著增强。根据上海钢联测算,2025年制造业在国内钢材消费中的占比将首次达到50%。

2026年,我国制造业复苏的内生动力有望持续增强,产业规模和技术优势有望持续提升。预计2026年制造业增长速度将保持在4%左右,对钢材需求的拉动作用有望进一步增强。

基建投资或受限

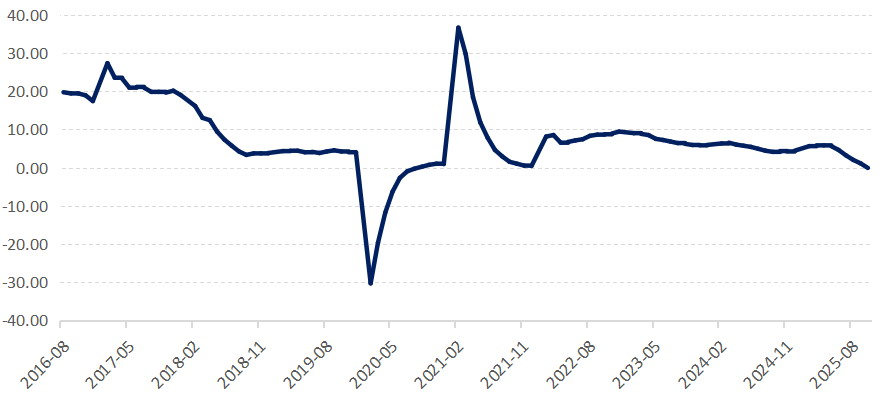

2025年,宏观政策逆周期和跨周期调节力度持续增强,地方政府新增专项债发行规模为4.4万亿元。随着地方政府债务余额以及到期债务规模持续上升,地方政府面临着较大的化债压力。受地方政府化债压力增加影响,2025年三季度以来基建投资增速显著下滑。

图为基建(不含电力)投资增速(单位:%)

虽然债务挤压了地方政府的投资空间,但是中央政府针对这一问题,也出台了增量政策措施。根据上海钢联测算,2025年基础设施建设在国内钢材消费中的占比稳定在18%左右。展望2026年,随着债务化解方案推进,地方政府债务压力有望逐步缓解,预计地方政府新增专项债规模将达到4.5万亿元。中性及乐观情景下,全年基建投资增速维持在1%~3%区间水平。

地产行业均值回归预期增强

自2021年以来,在“宏观审慎”原则的指导之下,央行针对地产企业融资实施了以“三道红线”为基础的行业监管政策,地产行业由此进入了被动“去杠杆”的阶段。数据显示,2021年我国地产行业新开工面积月均值为19890万平方米,2025年前10个月地产行业新开工面积月均值降至4906万平方米,过去五年累计降幅达到75.3%,年均降幅达到24.3%。与欧美和东亚主要经济体地产下行周期进行对比,我国地产行业出现下行“超调”的概率较大。换言之,当前以新开工面积为代表的地产投资端水平低于中长期底部均衡水平的概率较大。随着经济预期持续改善,未来5至10年地产行业将会迎来投资和需求两端的均值回归,行业企稳回升的预期也将逐步增强。

展望2026年,受低基数效应影响,中性情景下,预计地产行业新开工面积同比下降5%左右;乐观情景下,新开工面积有望同比转正;悲观情景下,新开工面积同比下降10%左右。中性情景下,地产行业对钢材需求的拖累效应有望显著减弱。

海外需求持续增长

近两年,虽然全球贸易摩擦升温,但受益于我国钢材生产成本较低以及“一带一路”共建国家基础设施建设规模快速扩大,我国钢材出口呈现持续大幅增长的状态。在国内钢材需求面临较大下行压力的背景下,海外需求持续增长成为需求端的重要支撑。

根据海关总署数据,2025年1—10月,我国累计出口钢材9775万吨,同比增长570万吨,增幅为6.2%;累计出口钢坯1190万吨,同比增长727万吨,增幅为157%;钢材和钢坯出口增量合计达到1297万吨。

从出口目的地来看,对亚洲地区出口比重超过60%,东南亚、中东、中亚等地区是出口增长的主要区域;对非洲地区出口比重达到15%;对南美和中美洲地区出口占比达到13%;对欧洲和北美地区出口比重较小。

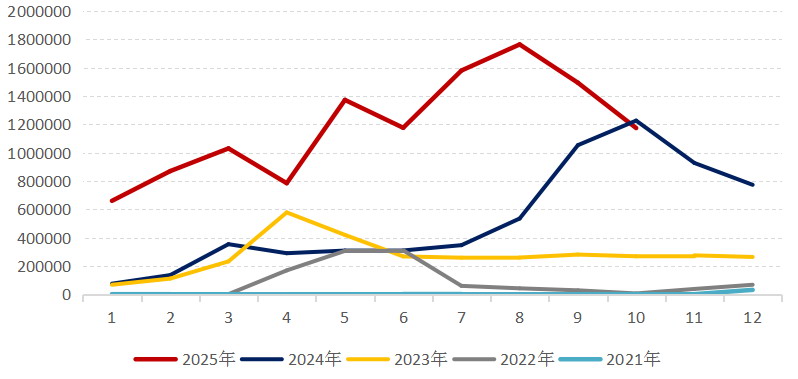

图为我国钢材出口量(单位:万吨)

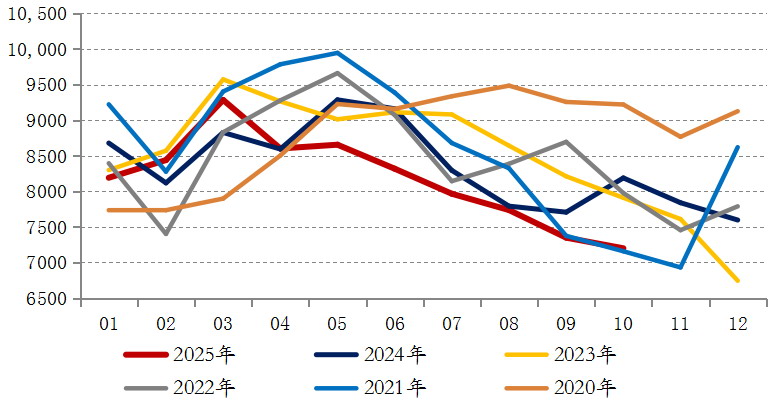

图为我国钢坯出口量(单位:吨)

随着“一带一路”共建国家基础设施建设规模进一步扩大,以及发展中国家经济持续增长,海外钢材需求仍有望保持较快的增长速度,这也为我国钢材出口奠定了扎实牢固的基本盘。

与此同时,我国钢材生产成本较低,钢材出口具备较大的价格优势。对比欧美主流市场螺纹钢和热卷价格,我国钢材价格优势较为显著。

展望2026年,预计我国钢材出口将保持高位水平。中性情景下,我国钢材出口增长300万~500万吨;悲观情景下,我国钢材出口下降300万~500万吨;乐观情景下,我国钢材出口增长500万~1000万吨。

总结

综上所述,我们对2026年钢材需求做出三种情景假设:中性情景下,钢材出口预计增长2.5%(300万吨),需求增长1.7%;乐观情景下,钢材出口预计增长4%(500万吨),需求增长2.7%;悲观情景下,钢材出口预计下降4%(500万吨),需求下降1.7%。

表为2026年钢材需求增速展望

B供应增长受限

钢铁行业即将迎来更严格的产能约束

2025年11月,生态环境部正式印发了《2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案》。从方案内容来看,钢铁行业纳入全国碳排放权交易市场的路径,采取“缓冲—过渡—收紧”三步走策略。

2025—2026年,钢铁行业重点排放单位配额按照盈亏基本平衡的原则进行分配,配额盈缺率控制在较小范围内。这一阶段,低排放钢企将逐步获得激励,高排放企业将会受到限制。从2027年开始,钢铁行业将逐步实施配额总量控制,且逐年适度收紧配额。这一阶段,政策将对钢铁行业发展产生深度影响。钢铁行业产能将会受到显著约束,同时会倒逼低效高排放企业逐步退出市场,鼓励钢铁行业朝高效低排放方向发展。

据不完全统计,我国目前具备炼铁和炼钢全流程的规模以上钢铁企业数量在600家左右。全国粗钢总产能约10.5亿吨。根据中钢协数据,截至2025年10月底,全国共有219家钢铁企业完成或部分完成超低排放改造和评估监测。其中,165家钢铁企业完成全工序超低排放改造,涉及粗钢产能约6.63亿吨,吨钢超低排放改造投资约为447.06元,吨钢平均环保运行成本约为212.44元;54家钢铁企业完成部分工序超低排放改造,涉及粗钢产能约1.88亿吨;行业全面完成超低排放改造的总投入已超3100亿元。

整体来看,我国完成超低排放改造或部分工序完成超低排放改造的钢铁产能占全部粗钢产能的81%,剩余近20%未完成超低排放改造的钢企,在改造成本逐步抬升的情况下,所面临的政策和成本约束将显著上升,涉及约2亿吨粗钢产能。

钢铁企业自律控产意识增强

自2021年以来,钢铁行业经历了钢材价格和利润持续下行的周期,钢铁企业生产经营压力较大。在中钢协的积极引导下,钢铁行业积极探索,逐步形成了“三定三不要”的行业共识,钢铁企业自律控产意识逐步增强。

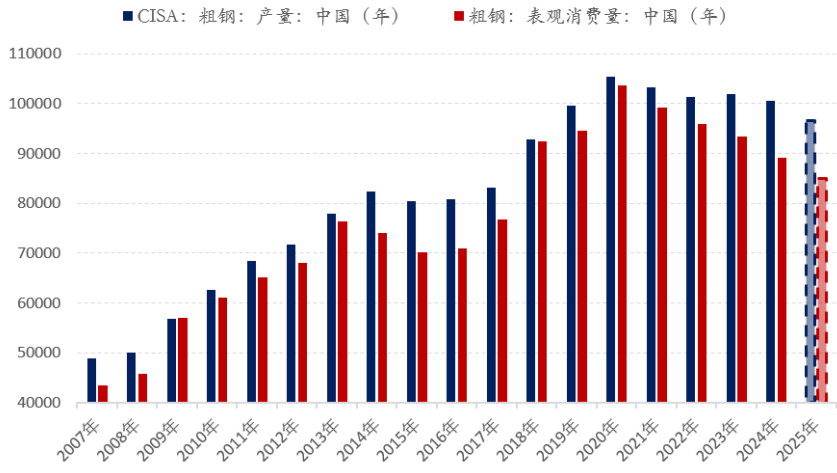

根据国家统计局数据,2020年粗钢产量达到10.65亿吨的峰值之后,产量逐年降低,2024年产量降至10.05亿吨。过去4年,粗钢产量累计降幅达到6000万吨,年均降幅达到1500万吨。2025年,虽然钢铁行业利润有所改善,但是随着钢铁企业自律控产意识增强,粗钢产量延续下降态势:2025年1—10月粗钢产量为8.18亿吨,同比下降3286万吨。由此可见,在经历了行业下行周期后,钢铁企业自律控产意识显著增强,这从一定程度上缓解了我国钢铁行业产能过剩的压力。

图为中国粗钢产量(单位:万吨)

随着碳排放配额政策推进以及钢铁企业自律控产意识不断增强,钢铁行业产能过剩的压力将逐步缓解。2025年,我国粗钢产量预计下降4000万吨至9.65亿吨左右。展望2026年,中性情景下,粗钢产量将增长500万吨;乐观情景下,粗钢产量将增长1000万吨;悲观情景下,粗钢产量将下降1000万吨。

C 2026年钢材市场展望

自2020年以来,国内钢材市场呈现供需双降态势。2025年,预计国内钢材需求将降至8.5亿吨的低位水平,过去5年国内需求累计下降18%,年均降幅为3.6%;预计粗钢产量将降至9.65亿吨,过去5年粗钢产量累计下降9.4%,年均降幅为1.9%。经过5年的持续大幅下滑,2026年预计国内需求将逐步趋稳,改善回升预期将逐渐增强。

图为国内粗钢产量与表观需求(单位:万吨)

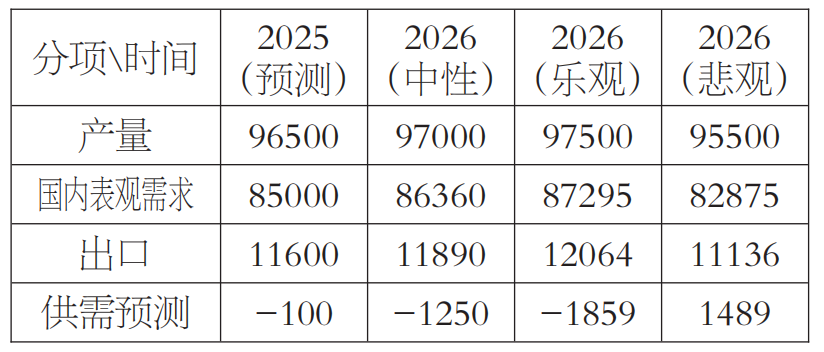

2026年,我们对粗钢供需作出三种情景假设:中性情景下,国内表观需求增长1.6%,产量增长500万吨,出口增长2.5%,全年粗钢供应短缺1250万吨;乐观情景下,国内表观需求增长2.7%,产量增长1000万吨,出口增长4%,全年供应短缺1859万吨;悲观情景下,国内表观需求下降2.5%,产量下降1000万吨,出口下降4%,全年供应过剩1489万吨。

表为粗钢年度供需展望(单位:万吨)

钢铁行业在过去5年的下行周期中经历了“千锤百炼”,钢材价格从峰值的6000元/吨降至近两年的3000元/吨,底部进一步夯实。2026年是“十五五”开局之年,随着国内宏观政策的持续发力、钢铁行业产能管控治理力度的持续增强以及“一带一路”共建国家基建投资需求的持续增长,国内钢材供需格局有望持续好转,钢铁行业或进入价格和利润双双修复回升的新周期。

来源:期货日报网