2026年铂市场供需有望回归平衡

一季度是检验“库存回流—租赁利率回落—现货紧张缓解”链条能否成立的关键窗口

2025年,铂价显著上行。展望2026年一季度,若交易所库存开始有序回流、租赁利率高位回落且ETF流出可控,则铂价可能以区间震荡方式消化2025年的涨幅。反之,若库存回流迟缓、租赁利率维持高位,同时出现供应端扰动或突发事件导致跨区域调拨受阻,则铂价的上行风险仍不可忽视。

2025年,NYMEX铂期货价格显著上行,年末收于2070美元/盎司,年涨幅约127%。

图为NYMEX铂期货价格走势

[2025年上涨驱动逻辑]

2025年铂价大幅上行,是供给结构性偏紧、跨区域库存迁移、宏观环境等利多因素共同作用的结果。

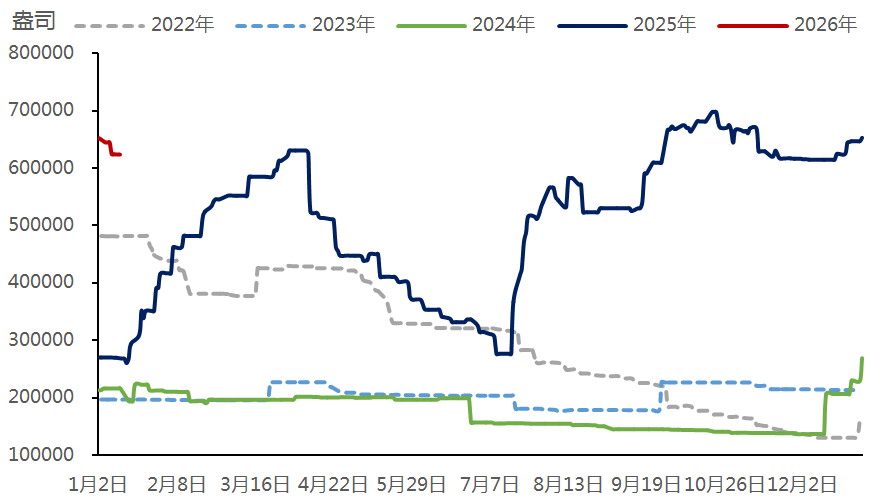

图为NYMEX铂库存

首先,供需层面维持实质性供给缺口。供需平衡表显示,2025年全球铂市场供给缺口为69.2万盎司,约占当年需求的9%;总供给同比下降2%,至712.9万盎司,其中矿山供给同比下降5%,回收供给虽在高价刺激下同比增长7%,但不足以对冲矿山供给的下滑;总需求同比下降5%,至782.1万盎司,其中工业需求的周期性走弱是需求回落的主因,但在供给更弱、库存更紧的背景下,价格对需求走弱的敏感度较弱。

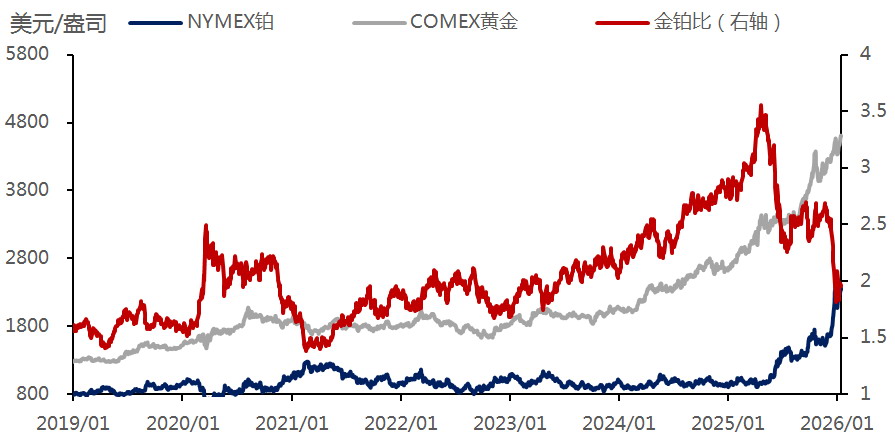

图为COMEX黄金和NYMEX铂期货价格及金铂比走势

其次,现货可得性与融资成本的信号在2025年被明显放大,强化了短缺溢价。数据显示,2025年三季度伦敦铂隐含1个月租赁利率均值约为15%,较二季度约10%和2024年约1%的水平显著上升,市场借入现货的成本快速抬升。在租赁需求未同步放大的假设下,更高的租赁利率通常对应可出借现货减少,或持有者不愿在既有利率水平下出借,从而导致可流通库存收缩。同时,2025年铂的跨区域流动呈现阶段性、方向性特征:一季度流入NYMEX仓库,二季度中国进口量增加并伴随NYMEX库存流出,三季度库存再度大幅流入NYMEX仓库。库存迁移降低了全球可调剂库存的有效性,并放大了价格对政策不确定性与交割链条的敏感度。

最后,2025年贵金属整体强势,铂等铂族金属作为相对小众的品种,在资金再配置中价格弹性容易被放大。受益于美元走弱,2025年三季度贵金属价格大幅上涨,铂价同步上涨。宏观金融条件提供了趋势“风向”,但决定趋势斜率的因素仍是供给缺口。

[2026年供需格局与关键变量]

进入2026年,市场关注焦点转向供给缺口是否能被库存与回收机制自发修复。在权威机构的供需平衡表口径下,2026年铂市场预计由2025年69.2万盎司的供给缺口转向大体平衡,出现约2万盎司的供给过剩;总供给预计同比增长4%;总需求预计同比下降6%,至738.5万盎司。需要注意的是,小幅供给过剩建立在高价将刺激库存释放的前提下,并不等于现货宽松。

供给端的变量主要集中在矿端与回收端的弹性供给。从矿端来看,2026年矿山供给预计同比仅增长2%,增量更多来自在制品(WIP)释放而非新增产能,这决定了短中期供给对价格的敏感度有限。从回收端来看,2026年回收供给预计同比增长10%,成为供给增量的关键来源之一。回收弹性的实现依赖两个前提:一是价格维持在足以覆盖回收链条成本与激励居民或渠道出清旧料的水平。二是报废催化剂与首饰旧料的可回收量不出现结构性约束。

供给集中度较高意味着扰动风险较难分散。美国地质调查局(USGS)数据显示,2024年全球铂矿产量约170吨,其中南非约120吨、俄罗斯约18吨、津巴布韦约19吨。全球储量高度集中于南非等少数地区,在这种结构下,电力、劳资关系、运力与地缘局势的扰动,都可能通过“可交割金属减少—租赁利率抬升—现货溢价上升”的链条传导至外盘价格。

需求端包括工业、汽车、首饰与投资四大领域。2026年总需求下行主要来自投资需求下降,而非工业或汽车需求的下降。机构报告显示,2026年投资需求预计同比下降52%。投资需求可分解为三部分:第一,交易所库存可能回归常态水平,反映政策不确定性缓和后跨区域囤积动机下降。第二,ETF在高价背景下获利了结,在基准情形下,ETF预计净流出约17万盎司。第三,条币需求预计同比增长30%,这与中国需求增加及其他地区铸币活动回升相关。值得注意的是,如果铂价继续保持强势,投资需求与ETF可能不降反增。

工业与汽车需求更多取决于全球制造业周期、化工与玻璃等领域资本开支。USGS认为,铂族金属之间存在替代关系,这意味着不同品种之间的价差会通过配方替代影响中期需求曲线的斜率,但替代速度与比例受工艺验证周期与法规约束,通常不会在单季度内完成。

[价格展望]

2026年,铂价可能呈现高位震荡特征,原因有三点:第一,市场由供给短缺转向供需基本平衡,削弱了趋势性单边行情的持续性。第二,投资需求尤其是交易所库存与ETF若出现下降,将阶段性提供供给增量。第三,连续多年出现供给缺口后,可用库存偏低,租赁成本偏高,使得价格下方支撑偏强,一旦出现供应扰动或跨区域调拨受阻,价格仍有可能快速上冲。

在基准情形下,2026年的定价或可理解为“再平衡过程中的风险溢价重估”,铂价中枢有望显著高于2025年均价,但进一步上行需要看到交易所库存下降不及预期或回收弹性兑现不足。相反,若政策不确定性快速消退、库存回流与ETF获利了结同步发生,而工业需求未能出现改善,则铂价可能向成本中枢回归,或考验波动区间下沿。

一季度是检验“库存回流—租赁利率回落—现货紧张缓解”链条能否成立的关键窗口。经历2025年的大幅上涨后,短期资金行为更可能表现为两类:第一,部分长线持仓在年度更替与波动率抬升阶段进行收益兑现,使得价格出现脉冲式回撤。第二,产业端在高租赁利率与高现货价格环境下调整采购策略,若由以租赁为主转向以现货采购为主,则可能阶段性加剧现货紧张并延缓价格回落进程。因此,现货可得性仍是短期定价的核心变量之一。

展望一季度,若交易所库存开始有序回流、租赁利率高位回落且ETF流出可控,则铂价可能以区间震荡方式消化2025年的涨幅。反之,若库存回流迟缓、租赁利率维持高位,同时出现供应端扰动或突发事件导致跨区域调拨受阻,则铂价的上行风险仍不可忽视。对期货市场而言,期限结构、租赁成本与交割链条的变化将比宏观叙事更具解释力。(作者单位:金瑞期货)

来源:期货日报网