多空拉锯 铁矿震荡

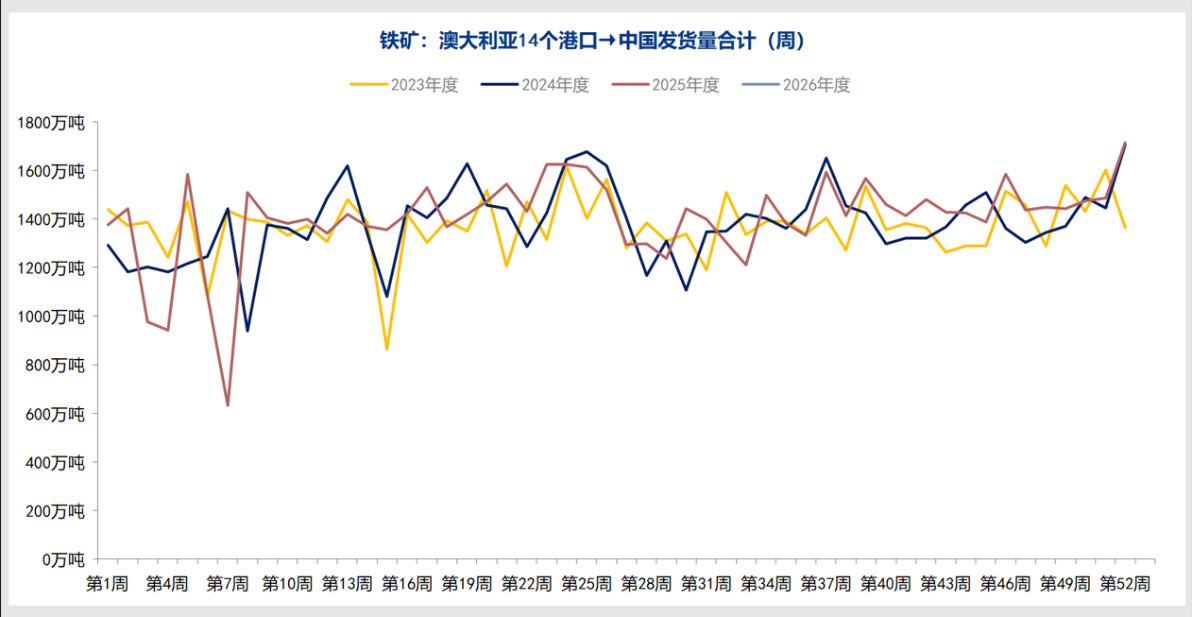

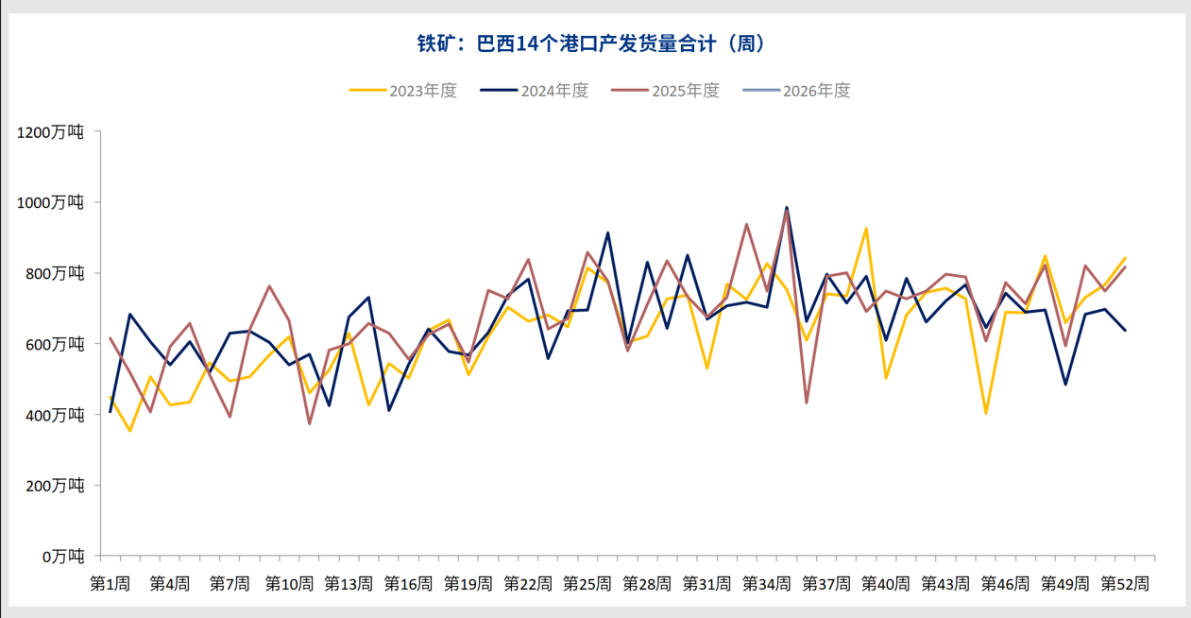

从供给端来看,据mysteel数据,本周澳洲发中国1399.2万吨,环比减少314.7万吨;巴西发中国698.5万吨,环比减少118.1万吨。发运总量小幅下降。

从需求端看,据mysteel数据,163家钢厂高炉产能利用率86.04%,环比增加0.91%;日均铁水产量229.5万吨,环比增加2.07万吨,需求端小幅上升。

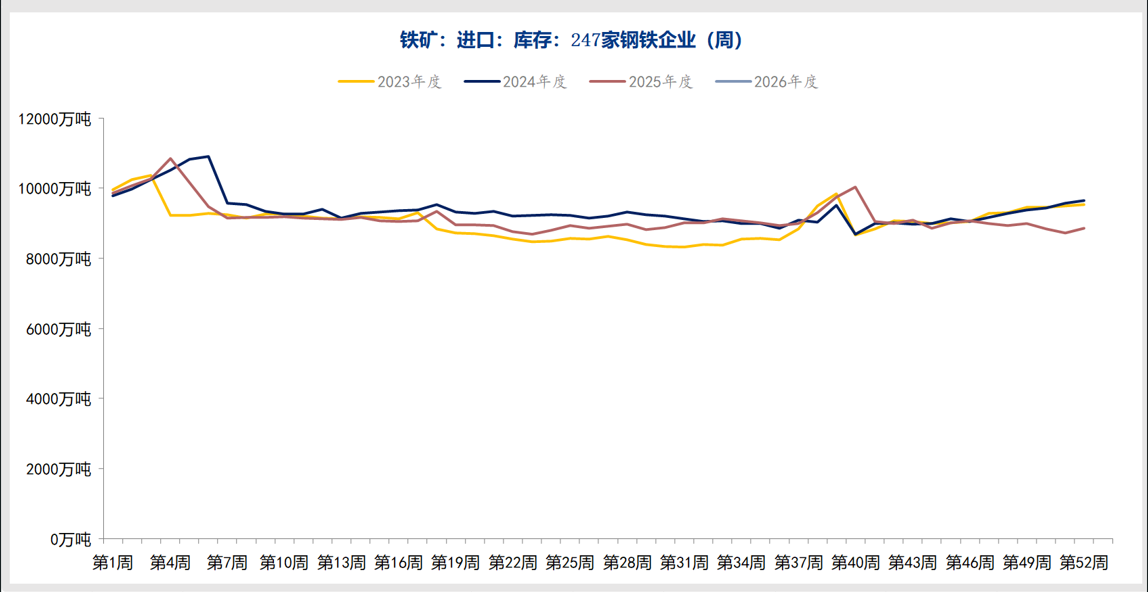

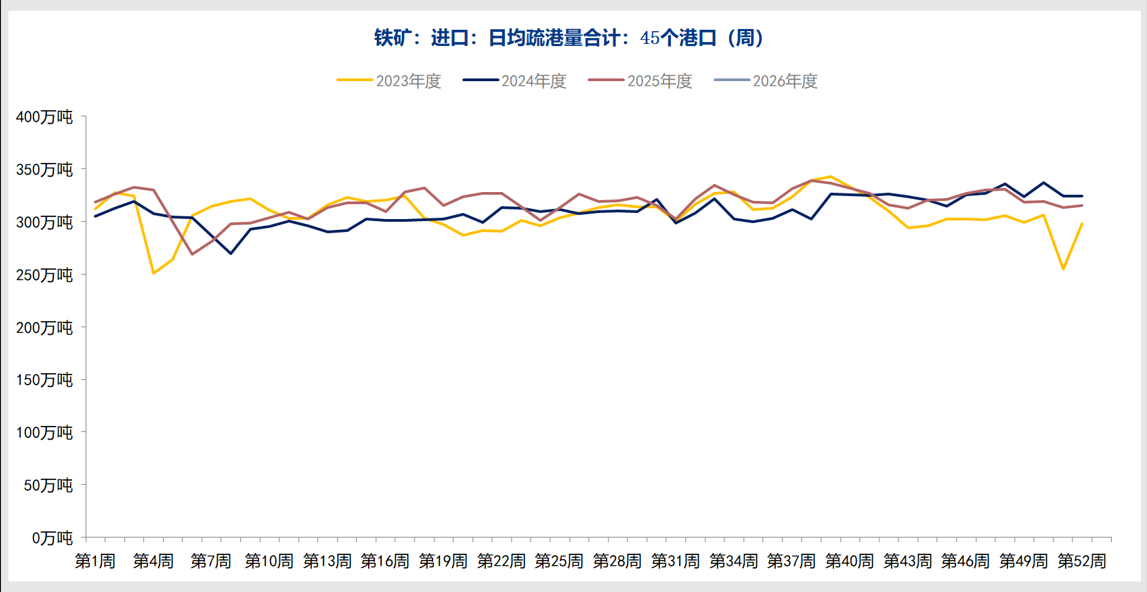

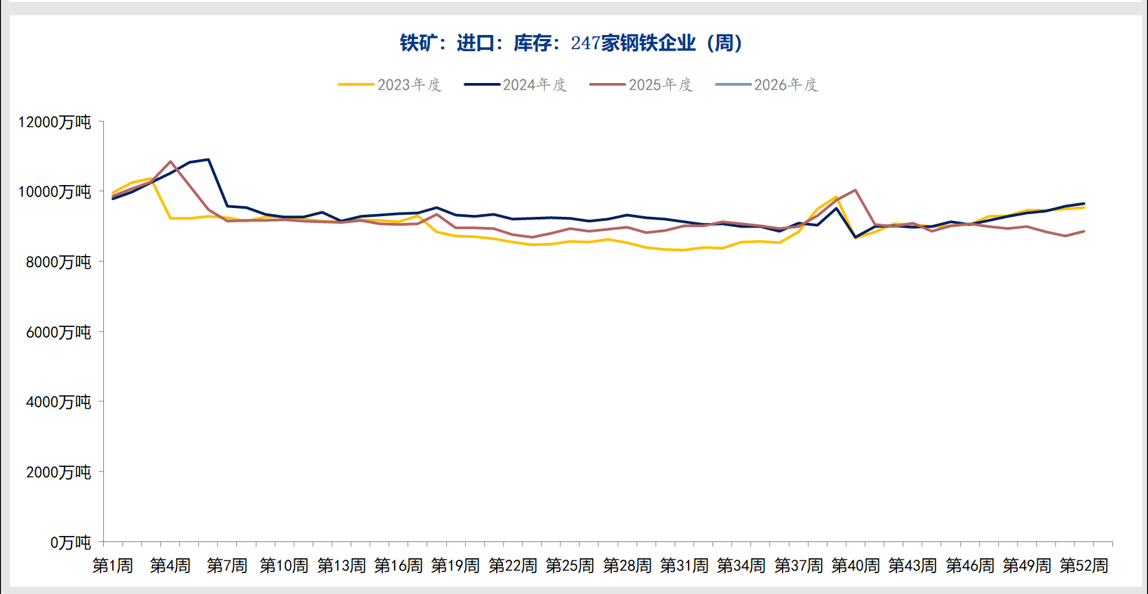

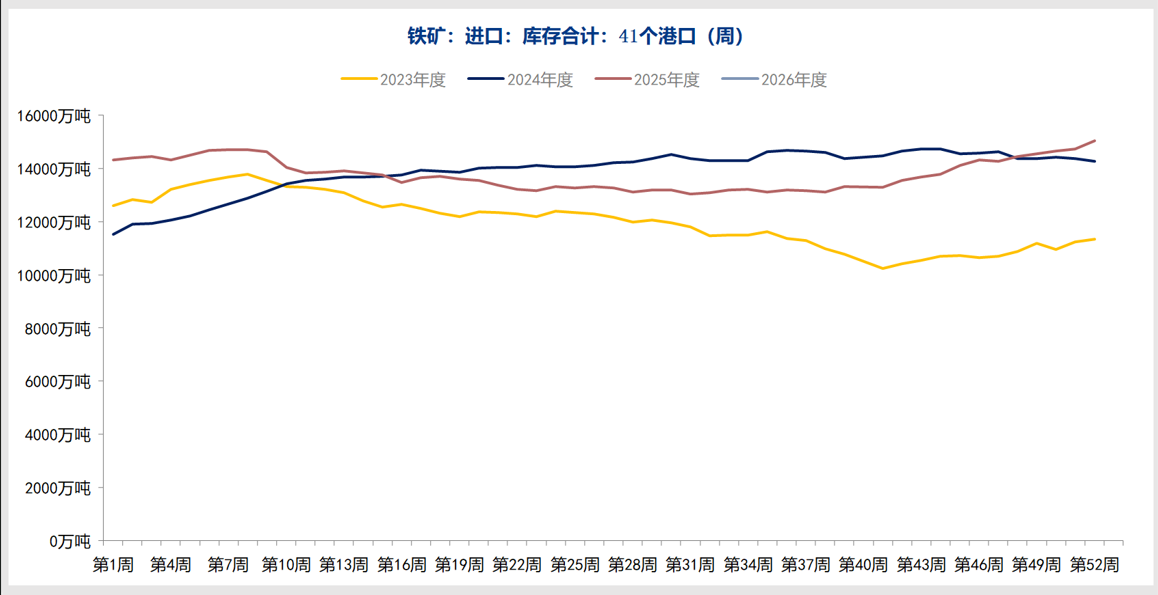

库存方面,据mysteel数据,进口铁矿港口库存为15450万吨,环比增加293.37万吨。45港口日均疏港量323.27万吨,环比减少1.94万吨。进口铁矿石钢厂库存总量为8989.6万吨,环比增加43.05万吨。整体来看,铁矿库存小幅增加。

当前铁矿石市场正处于一个典型的高位震荡阶段,价格在区间内反复波动,缺乏明确的趋势方向。这一局面的形成,是市场乐观预期与谨慎现实、政策调控与基本面因素共同角力的直接结果。

推动价格维持在高位的主要力量,来自于对需求的乐观预期。随着各项稳增长政策的逐步落实,特别是针对房地产领域的支持措施,有望带动钢材消费,从而提振对铁矿石的需求。这种预期为价格提供了心理支撑。同时,国内钢铁生产依然保持相对较高的活跃度,为铁矿石消耗提供了即时的基本盘,使得价格难以出现深幅回落。

然而,限制价格进一步上涨的压力也同样显著。最核心的压力来自于现实的供需格局。尽管存在良好预期,但房地产等关键领域的实际需求复苏强度和速度,仍需时间和更多数据验证。同时,港口的铁矿石库存持续累积,反映出资源到达量较为充裕,而下游的采购心态却偏向谨慎,多按需购买,这构成了库存层面的实质性压力,在一定程度上也抑制了市场的投机热情。

综合来看,铁矿石市场短期内的震荡格局恐怕仍将延续。价格的上方受到现实需求强度、港口库存压力以及政策稳价意向的压制;下方则有宏观政策预期和钢铁生产刚需作为支撑。市场正在等待一个能够打破当前平衡的明确信号,这个信号可能来自于未来需求端出现超预期的强劲复苏,也可能来自于供应端出现新的变化。在此之前,价格大概率会在现有区间内反复波动,市场情绪也会随着新的宏观数据或产业政策的发布而摇摆。

文中数据来源:钢联数据

作者:李琦(投资咨询号:Z0017426)

审核:李卉(投资咨询号:Z0011034)

报告制作日期:2026-01-14

END

更多研报详询客户经理

↓↓↓

中衍期货免责声明

1.公司声明

中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。

2.文件/图片/视频声明

本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。

本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。

市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。

3.作者声明

作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

4.版权声明

本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。