政策措施为A股市场注入持续动力

A股三大指数1月13日集体高开,且单日成交额再创历史新高,至3.699万亿元。

政府投资基金投向“路线图”确定

1月12日,国家发展改革委、财政部、科技部、工业和信息化部共同印发《关于加强政府投资基金布局规划和投向指导的工作办法》(简称《工作办法》),围绕政府投资基金“投向哪、怎么投、谁来管”等关键环节提出一系列政策安排。据悉,这是国家层面首次对政府投资基金的布局与投向进行系统性规范。同日,《政府投资基金投向评价管理办法(试行)》也正式发布。

在优化基金布局方面,《工作办法》强调基金应聚焦服务国家重大战略、重点领域以及市场难以有效配置资源的薄弱环节,推动科技创新与产业创新深度融合,着力培育新兴支柱产业,并坚持“投早、投小、投长期、投硬科技”的导向。在加强投向指导方面,《工作办法》明确基金投资应符合国家重大规划和国家级产业目录中的鼓励类产业,严禁进入限制类、淘汰类及政策明令禁止的产业领域。

上述文件的同步推出与协同实施,将对我国资本市场产生积极且深远的影响。一方面,强化财政资金的精准规划和绩效评价,提升资金使用效率,确保公共资源更有效地聚焦于关键技术与产业短板,进而增强政策拉动效应;另一方面,优化资本供给结构,引导金融资源向实体经济特别是长期性强、风险较高、社会资本初期参与不足的领域倾斜,充分发挥政府投资基金“引导、补缺、撬动”的多重功能。

从资本市场角度看,此举不仅有助于健全长期资本形成机制,提升直接融资比重,还将推动投资主题更加贴合国家战略导向,促进“科技—产业—金融”良性循环,最终为资本市场健康发展和实体经济转型升级注入持续动力。

行情驱动因素分析

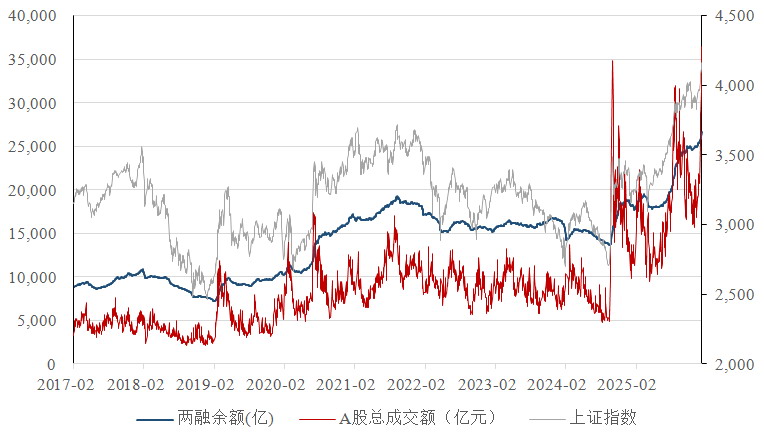

元旦后,A股市场成交量显著放大,资金充裕助推股指强势上涨。其一,银行间资金利率维持低位。银行间流动性重回充裕状态,隔夜拆借利率维持在1.3%一线的低位。其二,杠杆资金等增量资金持续流入,市场成交量进一步扩大。节后一周,A股两融余额突破2.6万亿元,其中连续3个交易日成交量维持在3万亿元以上水平,交投情绪良好。其三,人民币汇率表现坚挺,对资金回流国内资本市场构成支撑。自2025年11月中旬以来,人民币呈现单边升值态势,美元兑人民币突破“7”关口。这一走势对人民币回流及外资增持国内资产产生了提振作用。

图为A股量价指标表现

另外,2025年12月以来公布的宏观数据,对A股市场产生正反馈。

2025年12月,我国制造业PMI为50.1%,较上月回升0.9个百分点;非制造业PMI为50.2%,较上月回升0.7个百分点。制造业景气度回升,主要受两方面因素的推动:一方面,2025年12月工作日较2024年同期增加1天,对生产活动产生正向影响;另一方面,政策性金融工具效果逐步显现,带动基建、制造业投资等相关需求好转。从结构上看,生产、需求等指标全面改善,出厂价格指数有所回升,表明在工作日差异与政策支持的双重作用下,制造业各领域景气度均得到一定修复。

2025年12月,我国CPI同比上涨0.8%,涨幅较上月扩大0.1个百分点,回升至2023年3月以来的最高水平,这主要受食品价格涨幅扩大的拉动。2025年12月,核心CPI同比上涨1.2%,且涨幅连续4个月维持在1%以上。其中,在提振消费政策持续显效以及假期因素的带动下,居民购物、文娱等需求增加,推动通信工具、母婴用品、文娱耐用消费品及家用器具等价格普遍上涨,涨幅介于1.4%至3.0%,成为支撑核心CPI稳步改善的主要因素。

后市展望

综合分析,放量突破、资金充裕,且宏观数据呈现正反馈,在资金面与基本面的助推下,近期股指将维持上行格局。拉长周期看,2026年股指延续看涨思路:宏观政策发力、通胀温和回升有助于改善企业盈利预期;资本市场改革引导增量资金入市;中央汇金发挥“类平准基金”作用,也将对市场形成支撑。策略上建议以做多为主,合约上优先选择远月合约,其贴水优势更强。(作者单位:国贸期货)

来源:期货日报网