重压之下,铁矿石行情如何演绎?

四大主流矿山产能迎来新一轮增长周期

几内亚西芒杜项目的投产,标志着未来5年全球铁矿石年产量有望从当前的24亿吨增至25亿吨。随着海外铁矿石新增产能持续释放,以及国内钢铁冶炼产能约束增强,铁矿石市场供需格局在经历“量变到质变”后将趋于宽松。在此背景下,铁矿石价格重心将延续逐步下移的趋势。

A“澳大利亚—巴西—非洲”多极供应格局形成

回望2025年,铁矿石期货走出了“M”形行情。一季度,在宏观政策预期及南半球天气因素影响之下,铁矿石期价从740元/吨涨至830元/吨;二季度,受下游需求转弱及中美贸易摩擦升温影响,价格再度跌至680元/吨附近;三季度,随着“反内卷”政策预期升温,价格再度大幅涨至830元/吨附近;四季度,随着下游需求转弱,价格再度回调至750元/吨附近。 从全年走势看,铁矿石价格重心总体稳定在750元/吨附近。

2026年,铁矿石期货行情将会如何演绎?我们从供需维度深入分析,以求找到问题的答案,供投资者参考。

主流矿山资本开支稳定增长

2016年以来,随着海外主流矿山利润和现金流的持续改善,海外主流矿山的投资意愿得以逐步提升。力拓、必和必拓、淡水河谷及FMG四大矿山资本开支均呈现持续增长的状态。

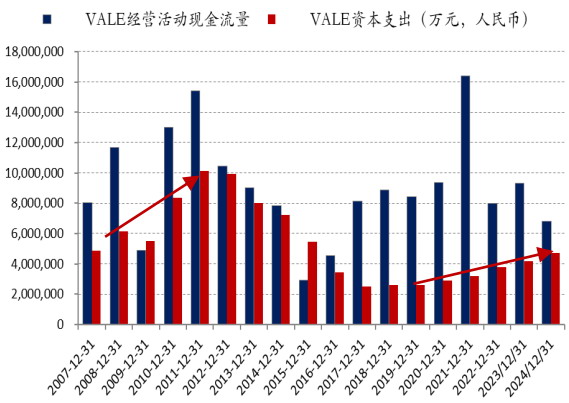

图为VALE(淡水河谷)资本支出

从四大矿山公布的财务数据看,巴西淡水河谷在2019年“尾矿坝事故”之后,为了修复因“尾矿坝事故”而失去的产能,资本开支逐步从2019年低点水平258.4亿元上升至2024年年底的470亿元,年均复合增长12.7%。随着资本开支水平持续上升,淡水河谷铁矿石产量也从2019年的3.02亿吨上升至2024年的3.28亿吨。2025年产量预计将达到3.33亿吨,2026年产量指引为3.35亿~3.45亿吨,2030年预计恢复至3.6亿吨水平,长期目标则是恢复到“尾矿坝事故”前3.8亿吨高位水平。

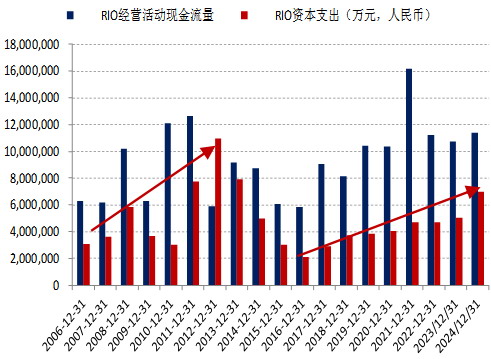

力拓近些年在非洲参股投资了几内亚西芒杜南部项目,加上其在澳洲本土投资的资源置换项目,使得资本开支自2016年208.9亿元逐步增长至2024年的701.4亿元,年均复合增长11.3%。除了西芒杜项目为新增产能资本支出,力拓其余资本支出基本为维持性资本支出,这使得其在澳洲本土的产能保持稳定。2019年至2024年期间,力拓铁矿石年产量稳定在2.8亿~2.9亿吨区间水平。未来几年,随着西芒杜项目投产运行,力拓铁矿石产量预计将呈现显著增长趋势。

图为RIO(力拓)资本支出

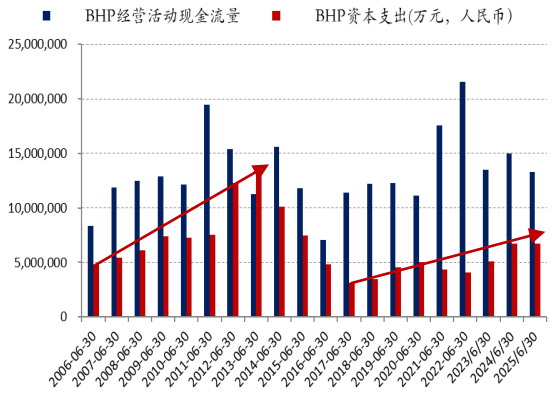

澳洲必和必拓资本开支自2017年312.2亿元回升至2025年的669.1亿元,年均复合增长10%。在此期间,必和必拓铁矿石产量从2017年的2.31亿吨逐步增长至2024年的2.62亿吨。过去8年必和必拓铁矿石产量累计增长3000万吨,近几年铁矿石产量稳定在2.6亿吨附近水平。

图为BHP(必和必拓)资本支出

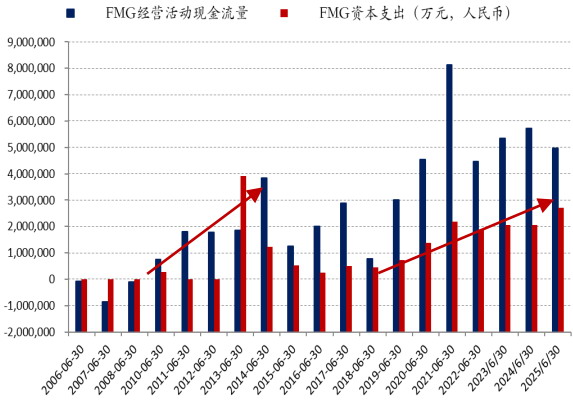

澳洲FMG资本开支自2016年23.9亿元增至2025年的270.5亿元,年均复合增长30.9%。在此期间,FMG铁矿石产量从2016年1.91亿吨逐步增长至2024年的2.25亿吨。过去8年FMG铁矿石产量累计增长3400万吨,2025年产量有望达到2.4亿吨,近两年产量增长幅度基本稳定在1000万~1500万吨水平。

通常情况下,资本开支周期一般领先产能周期3~5年。基于过去5~8年期间,四大主流矿山资本开支进入新一轮扩张周期,预计未来3~5年海外四大主流矿山的铁矿石产能将迎来新一轮缓慢增长的周期。

图为FMG(福特斯克)资本支出

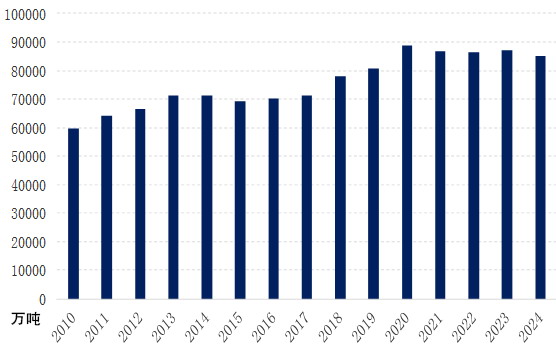

随着四大主流矿山资本开支持续增长,澳洲和巴西铁矿石出口量也随之持续增长。数据显示,澳大利亚铁矿石出口量从2016年8.08亿吨逐步增至2024年的9.02亿吨。年均增长1175万吨。最近4年澳大利亚铁矿石年均增速逐步放缓至1000万吨,2026年澳洲铁矿石出口量预计仍将维持在1000万吨左右增长水平。

巴西铁矿石出口量在2019年淡水河谷“尾矿坝事故”之后,呈现逐年回升的状态,从2020年3.42亿吨逐步上升至2024年的3.89亿吨,4年累计增长4700万吨,年均增长1175万吨,2025年前10个月增长1860万吨。随着淡水河谷产能释放节奏加快,以及巴西国内新增产能持续投放,2026年巴西铁矿石出口量预计将达到2000万吨。

西芒杜项目产能逐步释放

未来5年,全球最大的矿山新增产能来自于非洲几内亚的西芒杜项目。该项目位于几内亚东南部,分为南北两大区块。北部区块由赢联盟(WCS,含韦立、魏桥)和中国宝武(持股49%)共同投资开发;南部区块由Simfer合资企业(力拓53% + 中铝47%)投资开发。

该项目总资源量近50亿吨,JORC标准储量约24亿吨,平均铁品位 65.5%~67%,是全球极少数可直接入炉冶炼的高品赤铁矿,无需选矿。由于西芒杜铁矿品位高,同时杂质又低,其高品质属性可以为钢厂节省冶炼成本 5~8美元/吨。

该项目前期配套基建投资规模逾200亿美元,为全球单位成本最高的铁矿石项目之一。主要基建项目包括:全长超650公里重载铁路、马瑞巴亚港,以及SimFer的专用港。由于前期基建投资规模较大,这将导致在项目投产初期。产能释放进度相对较慢,港口和铁路利用效率较低,从而使得项目的现金成本和完全成本处于相对较高的水平。据测算,2026年该项目产能释放规模在2000万吨以内;投产初期铁矿石现金成本为65美元/吨,完全成本则高达110美元/吨。

图为澳大利亚铁矿出口量

随着产能的持续释放,铁路和港口运营效率的提升,矿山生产设备自动化水平及人工效率进一步提高。至2030年,预计该项目铁矿石产量将达到产能设计目标1.2亿吨,而生产成本则随着产量的提升显著下降,该项目铁矿石现金成本将降至50美元/吨,完全成本则降至75美元/吨。

几内亚西芒杜项目的投产,标志着未来5年全球铁矿石年产量有望从当前24亿吨增至25亿吨。非洲铁矿石产量也将从当前1亿吨左右上升至2.5亿吨。非洲铁矿石产量在全球占比将从当前的4.2%上升至10%左右,形成“澳大利亚—巴西—非洲”多极供应的局面。我国铁矿石进口来源将更趋多元化,西芒杜铁矿进口量预计将占我国铁矿石总进口量的10%。

随着以非洲为代表的非主流国家铁矿石产能持续释放,非主流国家的铁矿石发运量近几年呈现持续上升态势,成为全球铁矿石供应增长的主要来源之一。根据上海钢联的统计,2025年非主流国家周度发运量均值达到572.5万吨,2024年周度发运量均值为527万吨,同比增长45.5万吨,增幅达到8.6%,发运量累计同比增长2180万吨。2026年,几内亚西芒杜项目预计将释放铁矿石供应增量1800万~2000万吨,加上其他非主流国家所带来的产量贡献度,预计2026年非主流国家供应增幅在3000万~4000万吨。

国产矿产量稳中趋降

近几年,国内黑色金属矿采选行业毛利率一直稳定在20%附近,投资增速也保持在10%附近,但国内矿山开采受到安全生产政策及环保政策趋严的影响,矿山产能总体处于偏低水平。

图为巴西铁矿出口量

国家统计局数据显示,自2021年以来,我国铁矿石原矿产量保持在10亿吨附近。2021—2024年,我国铁矿石原矿产量分别为9.81亿吨、9.68亿吨、9.91亿吨、10.42亿吨。2025年1—10月,原矿产量累计8.52亿吨,同比下降1980万吨。未来几年,在国内对矿山安全生产监管及环保政策总体趋严的大环境下,国内铁矿石产量预计将稳定在10亿吨附近。

综合上述分析,从全球角度看,预计2026年巴西铁矿石供应增长2000万吨,澳洲铁矿石供应增长1000万吨,非主流国家铁矿石供应增长3000万~4000万吨。从国内看,国产矿供应预计持平,铁矿石进口量将小幅增长。

B国内需求趋稳,海外需求趋增

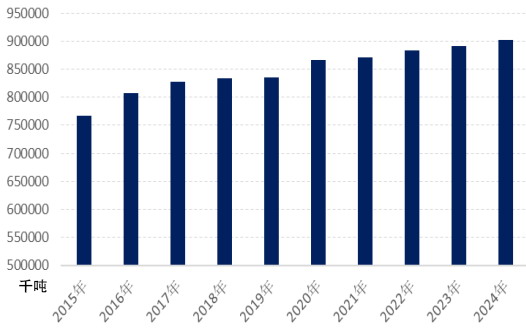

图为中国生铁产量

钢铁行业利润触底回升

自2021年以来,受地产周期快速下行影响,钢铁冶炼行业也随之而进入了价格与利润持续下行的周期。统计局数据显示,2021年黑色金属冶炼行业累计利润总额达4240.9亿元;2022年则骤降至365.5亿元;2023年小幅回升至564.8亿元;2024年进一步下滑至291.9亿元。2025年以来,随着煤炭价格的大幅下跌及海外需求持续增长,钢铁冶炼行业的利润得以显著改善。1—10月,行业利润累计总额达1053.2亿元,时隔3年之后再度重回千亿元大关,钢铁冶炼行业利润拐点初步显现。

过去5年,我国生铁产量呈现逐年小幅下降的趋势。2020年我国生铁产量创历史新高8.89亿吨,2024年降至8.52亿吨。4年累计下降3724万吨,年平均降幅达931万吨。2025年1—10月,我国生铁产量7.11亿吨,同比下降374万吨,降幅显著收窄。预计2025年全年生铁产量降幅在500万吨左右,总量预计降至8.47亿吨。

随着钢铁冶炼行业利润逐步改善,钢铁冶炼企业的生产意愿也随之提升。与此同时,钢铁冶炼行业开始全面推行碳排放配额制度。随着该制度的实施,钢铁冶炼产能将会受到较强的限制。在上述因素的共同影响之下,预计2026年国内生铁产量总体将趋于稳定,产量保持在8.45亿~8.5亿吨之间。

新兴经济体需求较为旺盛

自2021年以来,海外发达经济体受能源成本高企、高利率环境抑制投资,以及地缘冲突频发等多因素影响,粗钢和生铁产量持续下降。相比之下,亚洲及非洲区域内新兴经济体受益于基建投资持续增长,钢铁需求较为旺盛,印度、中东及东南亚等国家粗钢和生铁产量连续增长。印度作为全球第二大钢铁生产国,近几年生铁产量平均每年增长450万吨左右;受益于中资钢厂的投资,本地产能逐步释放,东南亚地区成为继印度之后第二个生铁产量持续增长的区域。

根据世界钢铁协会(WSA)数据:2021年全球(不含中国)生铁产量4.67亿吨,2024年则降至4.15亿吨,2025年预计将进一步降至4.05亿吨,平均每年下降1550万吨。

随着美联储进入新一轮降息周期,以及能源价格下降和地缘政治形势好转,欧美经济体生铁产量降幅预计将进一步放缓。而印度、东南亚、中东等新兴经济体基建投资有望保持增长态势,生铁产量亦有望延续增长势头。在此背景下,预计2026年海外生铁产量将趋于稳定,生铁产量预计将维持在4亿~4.1亿吨。

综合上述分析,预计2026年国内铁矿石进口量微增至126000万吨,国产矿铁精粉产量降至 27000万吨左右,生铁产量降至 84500万吨左右。国内铁矿石全年供需呈现过剩状态。

随着海外铁矿石新增产能持续释放,以及国内钢铁冶炼产能约束的增强,铁矿石市场供需格局在经历“量变到质变”的阶段后将趋于宽松。在此背景下,铁矿石价格重心将延续逐步下移的趋势,价格波动率将由过去两年的收敛逐步转向放大。

来源:期货日报网