上证综指迎“十七连阳”

涨势如虹

2026年以来,在科技周期共振、政策红利释放、经济复苏与海外资金回流的共同作用下,股市持续向好。截至1月12日,上证综指已实现“十七连阳”。在“十五五”规划建议的战略指引下,随着政策效应的持续释放、经济复苏动能的进一步增强以及海外资金的持续流入,A股有望延续震荡上行走势。

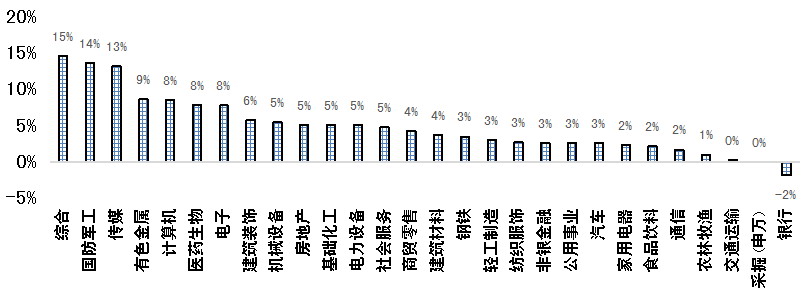

2026年开年以来A股涨势如虹。截至1月12日,上证综指已实现“十七连阳”,成交额明显放大,资金积极流入。在股市行情向好的驱动下,股指期货贴水明显缩窄。从板块表现看,周期股、科技股和军工股涨幅领先,金融股和消费股表现较为低迷。笔者认为,2026年相关政策有望积极发力,共同促进股市基本面向好。

图为申万一级行业涨跌幅

多因素驱动指数上行

整体看,今年以来股市持续向好主要由以下几个因素驱动:

第一,科技与周期板块双线发力,资金风险偏好显著提升。

在科技领域,以AI、半导体、算力为核心的数字经济持续领跑,叠加脑机接口、商业航天等前沿领域的技术突破与产业化推进,相关板块成为资金追逐的核心方向。AI产业从基础设施建设向应用层加速渗透,带动半导体芯片、算力设备等上游环节需求激增;脑机接口作为人机交互的前沿技术,相关技术研发的突破性进展引发市场对未来产业的想象空间;商业航天领域则受益于政策支持与市场需求的双重驱动,产业链上下游企业迎来发展机遇。

周期板块方面,有色金属等资源类品种表现亮眼,与全球经济复苏预期升温、大宗商品价格回升形成呼应。随着国内经济复苏动能的增强,工业生产活动逐步回暖,对有色金属等基础工业原材料的需求稳步提升,推动相关企业盈利改善。

第二,“十五五”开局政策密集落地,政策红利持续释放。

2026年以来,相关部门密集发布提振经济的相关政策。去年年底,国家发展改革委表示2026年第一批625亿元超长期特别国债支持消费品以旧换新资金计划已提前下达。1月5日,央行强调“灵活高效运用降准降息等多种货币政策工具,保持流动性充裕”。同时,结构性货币政策工具持续聚焦科技创新、中小微企业等领域,通过科技创新再贷款等工具引导金融资源向新质生产力相关板块集聚。

第三,经济复苏动能增强,“反内卷”政策有望推动再通胀。

2025年12月制造业PMI、非制造业PMI均重返荣枯线上方。笔者预计,2026年供给侧改革持续并将推升大宗商品价格,同时带动资源型企业股票上涨。2025年12月中央经济工作会议提出“坚持稳中求进、提质增效”,推动企业从追求规模转向追求质量与效益,相关政策在光伏、碳酸锂、钢铁、化工等领域落地实施可以遏制“内卷式”竞争,促进产业整合与优化资源配置。

第四,人民币升值引领海外资金回流,中国资产配置价值凸显。

2026年以来,人民币兑美元持续升值。由于海外地缘局势动荡,资金寻求较为稳健的大国资产。在美国降息周期下,美元指数走弱会推动人民币升值,海外资金有望再度回流,并推动中国资产重估。从数据上看,2025年全球基金与亚洲区域基金对中国的持仓较2024年年底均有所上升,定向政策刺激、AI主题盈利增长为中国股市提供了强有力支撑,外资流入A股的趋势持续强化。

股指期货贴水明显缩窄

开年以来,四个股指期货品种贴水大幅收敛甚至转为升水,说明资金做多意愿较强。

第一,股指快速上涨使股指期货贴水出现明显收敛,上涨速度放慢后贴水再度扩大。

2026年以来,股指持续上行,四个期指品种在1月5日和1月6日迎来快速大幅上涨,股指期货贴水也同步收敛甚至转为升水。截至1月6日,IH2601、IF2601、IC2601、IM2601合约的年化升贴水率分别为0.01%、1.18%、3.36%、1.54%,特别是IC和IM转为升水表明资金对后市非常看好。同样,在股指期权市场,当市场看多氛围浓厚时,买入看涨期权的资金会增加,从而使看涨期权定价偏高,而卖出看跌期权的资金增加会使看跌期权定价偏低,通过平价关系也可以使股指期权复制出来的股指期货合约贴水收敛。

1月7日以来,股指期货的上涨速度开始放缓,特别是IH和IF出现下跌,短期获利资金开始避险,买入量减少、卖出量增加使股指期货贴水再度扩大。截至1月8日,IH2601、IF2601、IC2601、IM2601合约的年化升贴水率分别为-0.18%、0.04%、-0.78%、-2.65%。1月9日和1月12日期指上行后,各品种贴水再度缩小,IC和IM重新转为升水。截至1月12日,IH2601、IF2601、IC2601、IM2601合约的年化升贴水率分别为-0.74%、-0.13%、3.59%、5.48%。

第二,若预期短期调整而长期回升,期指近月和远月合约的价差可能缩小,展期成本下降。

1月5日和1月6日,期指远月合约贴水收敛的幅度大于当月合约,使得展期成本明显下降。1月7日和1月8日,展期成本有所扩大。1月9日和1月12日展期成本再次下降。笔者认为,与以往相比,当前位置整体展期成本较低。

综上,2026年以来股市持续向好,是科技周期共振、政策红利释放、经济复苏与海外资金回流等共同作用的结果。当前,市场已逐步从估值扩张主导转向盈利驱动的新阶段,个股表现与基本面改善、景气度提升的关联度愈发紧密。未来,在“十五五”规划建议的战略指引下,随着政策效应的持续释放、经济复苏动能的进一步增强以及海外资金配置中国资产的进程持续推进,A股有望延续震荡上行走势。(作者单位:申银万国期货)

来源:期货日报网