2026年尿素基本面将延续偏弱格局

下半年或出现价格低点

2025年,尿素期货主力合约价格中枢为1750元/吨,运行区间为1577~1931元/吨,市场整体运行平稳,保供稳价政策的成果显著。尿素现货价格先扬后抑,截至12月31日,山东和河南市场价格分别为1710元/吨、1700元/吨,分别较年初的1630元/吨、1640元/吨上涨80元/吨、60元/吨。

除供需外,煤炭及天然气等原料价格走势、出口配额发放及相关政策调整、印度招标、国内“反内卷”等因素对尿素市场的影响较大,也是尿素期货价格短期波动率提升的主要影响因素。

1产能扩张周期持续

2021年,我国尿素行业进入新一轮产能扩张周期,带动产量持续攀升。与此同时,尿素消费量保持较快增长。不过,尿素消费量增幅不及产量增幅,基本面宽松状态延续。

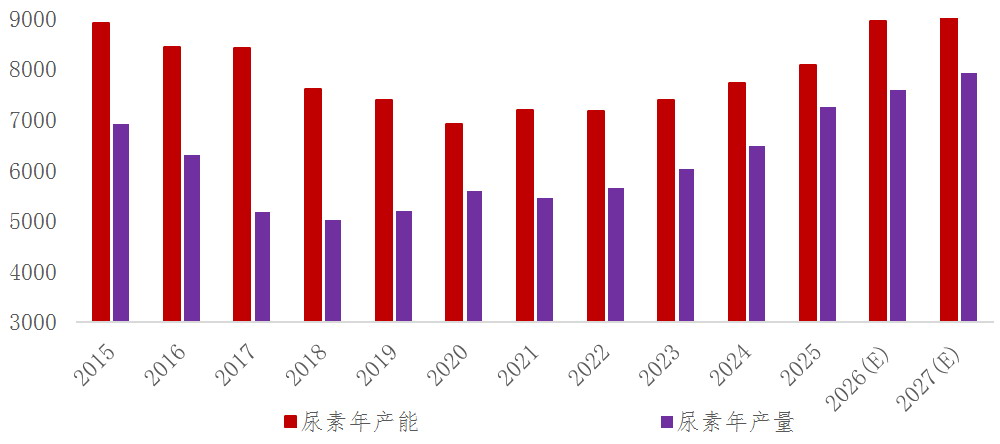

2021—2025年,尿素行业产能年均增速为2.82%。其中,2021年产能增速为4.05%,2024年产能增速为4.61%。2025年尿素行业产能继续提升,至8080万吨,同比增长4.65%,增幅为2018年以来最大。

在产能持续增长的带动下,尿素供应快速攀升。2022—2024年,尿素产量年均增速为5.85%。2025年,尿素总产量约7241.8万吨,创历史新高,同比增长11.97%。

未来两年,尿素行业产能将保持扩张趋势,新增产能或超过1250万吨。其中,2026年计划新增产能约874万吨,同比增长10.82%。若剔除部分不确定性较大的计划及置换产能,2026年新增产能为738万吨,同比增长9.13%。2027年,尿素行业仍有383万吨产能计划投放,同比增幅为4.34%。未来两年尿素年产量增幅预计分别为4.79%、4.28%,2026年尿素产量预计接近7600万吨,2027年有望突破7900万吨。

图为尿素年产能和年产量(单位:万吨)

由此可见,若无突发性或强制性因素,未来两年尿素行业产能仍将扩张,但增速或逐步放缓。未来,除市场化调节外,政策对尿素行业产能调节、原料和燃料结构优化等高质量发展方向将起到关键作用。

尿素价格处于2020年以来的低估值区间。虽然目前仍处于产能扩张周期,但未来在政策推动下,行业有望在产能结构调整、产品结构优化、企业管理能力提升、从低端向高端转型、原料及能耗控制等方面具备明显优势,龙头企业有望带动全行业走出底部,迎来周期的重要拐点。不过,行业是否触底反弹,仍取决于政策对化工板块产能结构的影响力度。

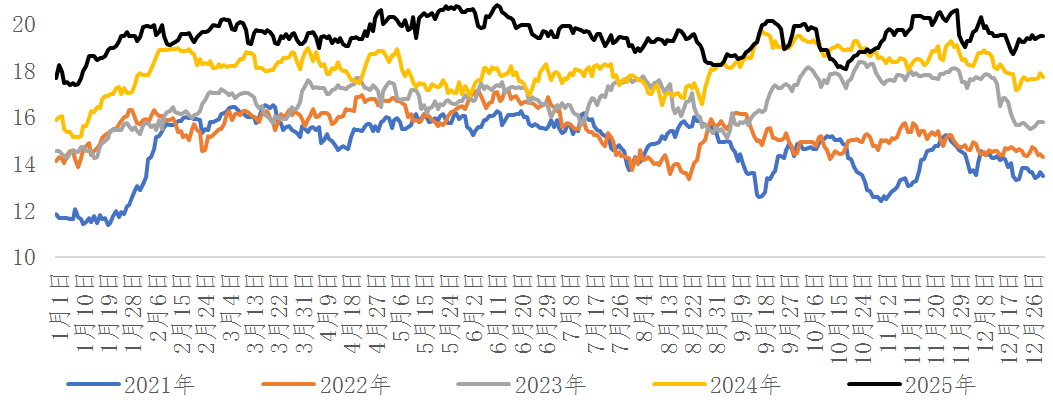

2025年,尿素行业开工率均值为84.30%,较上年的82.07%上升2.23个百分点。

在开工率持续处于高位的影响下,2025年尿素日产量在2024年的基础上进一步增长,最高接近21万吨。2025年尿素日产量均值为19.47万吨,较2024年的18.01万吨增长8.09%。11月中旬北方供暖季开启后,气头企业开工率通常出现季节性下滑,但近两年产能增量较大且供应调节的季节性规律减弱,气头企业开工率下降对供应的影响逐渐减弱。

图为尿素日产量(单位:万吨)

尽管未来两年尿素产能和产量增长较快,但供应端扰动可能加大。从2025年市场表现来看,除水煤浆工艺仍有一定利润外,固定床、天然气工艺均处于亏损状态。2025年下半年以来,煤炭、天然气等原料价格明显上涨,进一步压制尿素行业利润空间,抑制企业生产积极性。从中长期角度来看,首先,部分老旧工艺、小规模产能很可能迫于经营压力而减产、退出市场,或通过重组并购等方式存续。其次,山西老旧装置改造稳步推进,当地多数装置已进入改造周期,在一定程度上缓解了尿素产能投放压力。再次,国际主产区天然气等原料供应不稳定可能对国内尿素市场情绪产生扰动。最后,“反内卷”、传统行业优化升级等政策将引领未来行业高质量发展之路。

2企业高库存成为常态

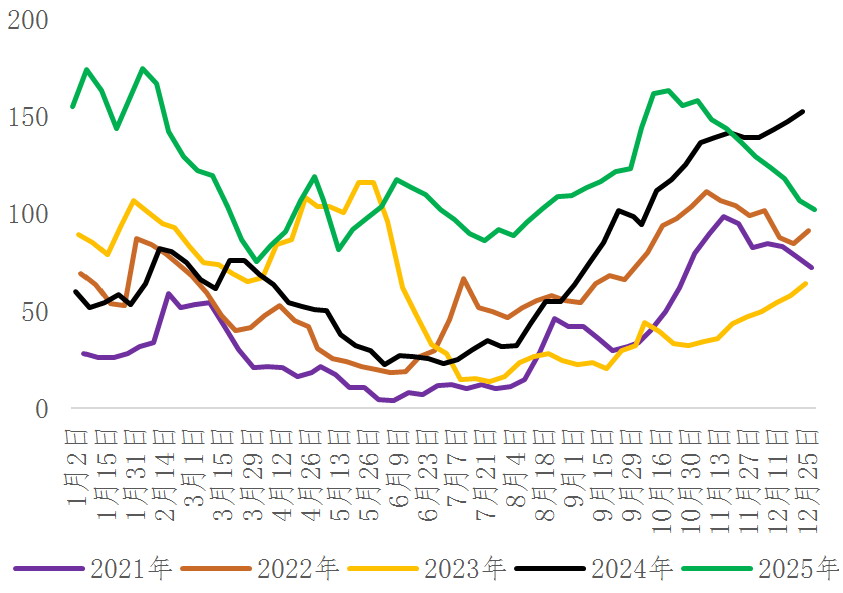

2025年,尿素企业库存在2024年的基础上进一步提升。截至年末,尿素企业库存为101.92万吨,较年初下降34.28%,较4月初的年内低点上升35.14%。尿素行业高库存已经成为常态,2026年产能和产量增长较快,若内需和出口无法抵消供应压力,则市场货源压力仍将集中在生产企业。这意味着未来尿素企业库存仍有进一步上升预期,不排除高点超过200万吨的可能性。

图为尿素企业库存(单位:万吨)

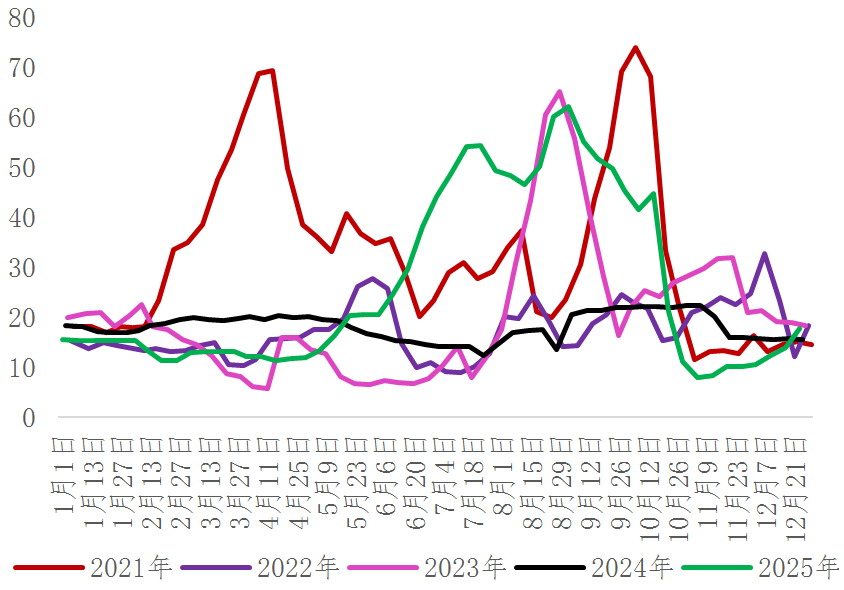

图为尿素港口库存(单位:万吨)

港口库存与出口政策、出口量保持高度正相关关系。2025年4月下旬,政策持续放松,出口量在5月之后逐月攀升,带动集港量大幅提升,港口库存也大幅增加。9月初之后,港口库存快速回落至低位,这预示着2025年尿素出口窗口期关闭。截至年末,港口尿素库存为17.2万吨,较年初的15.40万吨增长12%。2026年,在出口政策进一步放松的预期下,港口库存高低点差额将较2025年扩大。

3出口是关键变量

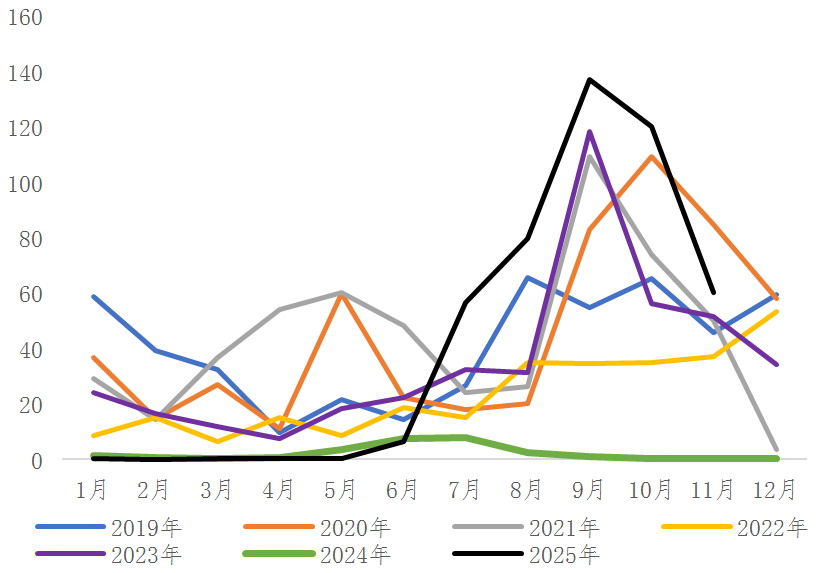

2025年,我国实行配额制与法检制并行的尿素出口政策,全年共计发放约485万吨出口配额,大多数集中在7—10月出口。2025年1—11月,我国尿素出口总量为461.64万吨,较2024年同期的25.83万吨增长1687.22%。

在保证国内尿素供应充足、市场价格运行稳定的基础上,出口逐步放松能够有效缓解国内供应压力。按配额发放及出口进度推算,2025年尿素出口总量预计不超过500万吨,为近5年最高水平。

2026年,国内尿素产能和产量预计保持较快增长,出口配额或较2025年进一步提升。需要注意的是,未来几年国际市场新增产能也在快速增长,尤其是埃及、伊朗、卡塔尔、印尼等国产能增量明显。卡塔尔等中东国家天然气资源充足,成本优势明显,成为未来两年国际尿素产能扩张的核心地区,可能会与我国出口货源形成竞争。因此,即便2026年我国尿素出口配额有进一步提升预期,但其他国家对我国出口份额的挤压、国际买家对我国货源的接受程度等因素将决定我国实际出口量。

图为我国尿素月出口量(单位:万吨)

4不同板块需求表现分化

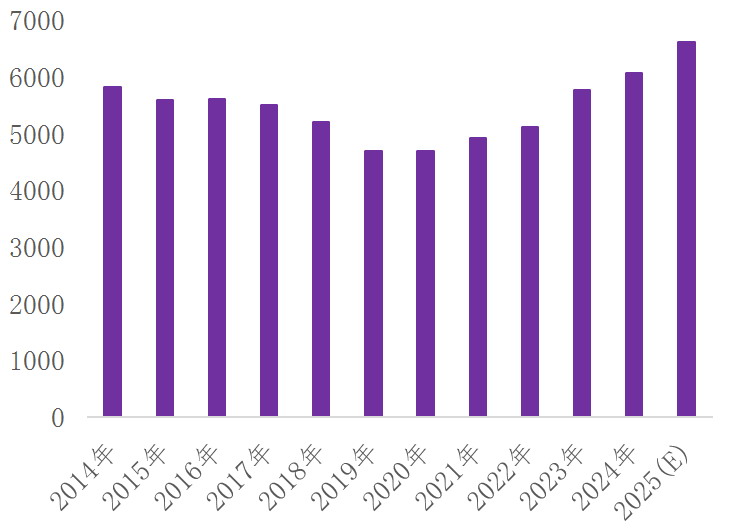

2025年,尿素农业需求保持小幅增长趋势,占据了总需求的“半壁江山”。工业需求因下游行业所处周期不同,对尿素的消费量略有分化。其中,脱硫脱硝行业对尿素的消费量小幅上升,复合肥、三聚氰胺、板材行业对尿素的实际需求有所下降。2025年尿素消费量预计为6220万吨,同比增幅为9.06%,较2024年上升3.77个百分点。尿素消费量增速比产量增速低2.91个百分点,这意味着尿素供需两端增速不匹配,供应宽松格局持续。

图为尿素年消费量(单位:万吨)

农业需求稳步增长

2025年,我国尿素农业消费量预计为3775万吨,同比增幅为11.06%。农业需求的快速增长成为尿素总消费量增长的驱动因素之一。尿素农业需求增长的原因有多方面:

首先,2025年我国主要农作物播种面积稳步提升。其中,玉米、糖料、棉花等作物播种面积均小幅上升。大豆播种面积继续上升,但其不以氮肥为主要肥料,对尿素农业需求的影响有限。2025年我国农作物总播种面积预计增长0.6%左右,带动尿素施用量稳步提升。

其次,尿素农业需求增量还体现在盐碱地治理、荒地变良田、高附加值的经济作物等方面。我国现有盐碱地约15亿亩,其中有潜力开发的面积约5亿亩,若能充分利用,将助力我国耕地面积有效扩容。通过水肥一体化技术或酸性磷石膏改良等技术,原本贫瘠的盐碱地上可以长出农作物,这是近几年尿素农业施用量提升的原因之一。

再次,尿素农业需求的增加还体现在高标准农田建设中,尤其是密植技术的应用,使得玉米种植数量从传统农田的3000~3500株/亩逐步提高到4500~6000株/亩,部分高产田种植数量甚至突破8000株/亩。即便玉米播种面积整体增长幅度不大,但这些高标准农田的高密度种植导致其对尿素的消费量明显上升。

最后,2025年尿素价格处于低位,而磷肥、钾肥等化肥价格处于高位,这使得尿素价格优势突出,下游行业(如复合肥)在生产时可能倾向于调高单位产品中尿素的添加比例,基层农户使用掺混肥时也存在增加尿素用量、减少钾肥和磷肥用量的倾向。

即便存在化肥零增长等政策压制,但受益于高标准农田建设、密植技术推广、盐碱地改良等多重因素,我国耕地单位面积的尿素施用量仍将稳步提升。未来几年尿素农业消费量年均增速预计为0.21%,其中2026年增速或在4%~5%,绝对水平提升至3694万吨左右。

工业需求支撑有限

复合肥行业成为2025年尿素下游产能增长最明显的板块,新增产能为944万吨,同比增幅为5.13%。但因行业产能利用率低下,且2025年行业利润萎缩、农户对高成本农资的投入下降、库存压力偏高,复合肥全年生产积极性减弱,导致实际产出下降。2025年复合肥产量为5207万吨,同比下降1.12%,抑制了对尿素的实际消耗量。

三聚氰胺行业产能稳步提升。2025年三聚氰胺行业产能为249.5万吨,较2024年提升4.61%;产量为153.61万吨,较2024年下降1.54%。每生产1吨三聚氰胺需消耗3吨尿素,按此推算,2025年三聚氰胺行业对尿素的消费量下降7.18万吨。

2026年以后,三聚氰胺行业仍有近94万吨产能待投放,若全部落地,则意味着三聚氰胺行业对尿素的需求量仍有282万吨的增长空间。不过,近几年房地产行业处于调整周期,板材等需求低迷,导致三聚氰胺消费承压,未来三聚氰胺行业新增产能是否如期落地、行业生产积极性能否保持高位仍有不确定性。

尿素其他下游板块需求有增有减,相互之间存在抵消效应,对尿素总需求的支撑力度相对有限。综合来看,预计2026年尿素消费量在6834万吨左右,同比增幅为9.87%。

淡储需求较为分散

2025/2026年度淡储任务量和时间与2024/2025年度差别不大。自2025年9月开始,承储企业可任选连续6个月作为化肥承储期。2024/2025年度储备时间内第1个月至第4个月月末库存量分别为不低于储备任务量的10%、30%、50%、70%,第5个月月末库存量不低于100%;2025/2026年度储备时间内第1个月至第4个月月末库存量分别为不低于储备任务量的10%、30%、50%、70%,第5个月和第6个月其中一个月月末库存量不低于90%,另一个月月末库存量不低于100%。相比此前承储期第3个月月末和第6个月月末集中考核的模式,尿素淡储采购需求分散于承储期各个月月末。

按照要求,2025年12月至2026年2月,已开始承储的企业承储量将按要求逐步提升至100%,这意味着此阶段尿素采购需求仍有托底效应,尤其是价格跌至低位时,将带动市场成交提升、储备需求放量。

5后市展望

2026年,需要更加关注宏观及行业政策、行业周期性变化对尿素市场的潜在影响。第一,国际及国内能源价格仍将对尿素价格产生至关重要的影响,尤其是在“反内卷”等政策推动下,尿素行业生产成本和利润、产能格局或被重塑;第二,化工行业是否会迎来新一轮周期的重大拐点;第三,我国出口政策是否进一步放松。

整体来看,若仅考虑基本面,则2026年尿素期价运行中枢或继续小幅下移,主力合约运行区间在1450~1850元/吨,或维持上半年现高点、下半年现低点的特点。若市场情绪回暖、能源价格上涨、化工板块景气度提升,则尿素期货市场的计价逻辑将被重新定义。(作者单位:光大期货)

来源:期货日报网