焦煤 追高需谨慎

新年伊始,焦煤期货价格强势上涨,周三主力合约一度涨停,周四午盘收涨3%。现货方面,主产区煤矿成交有所回暖,竞拍成交放量,流拍率大幅下降,但价格仅小幅上涨。

焦煤期货价格上涨的主要原因是商品市场情绪回暖。自2025年10月以来,大宗商品价格强势上涨,其中有色金属、贵金属和新能源金属表现较强,市场情绪得到提振,继而带动估值相对偏低的黑色品种走强。

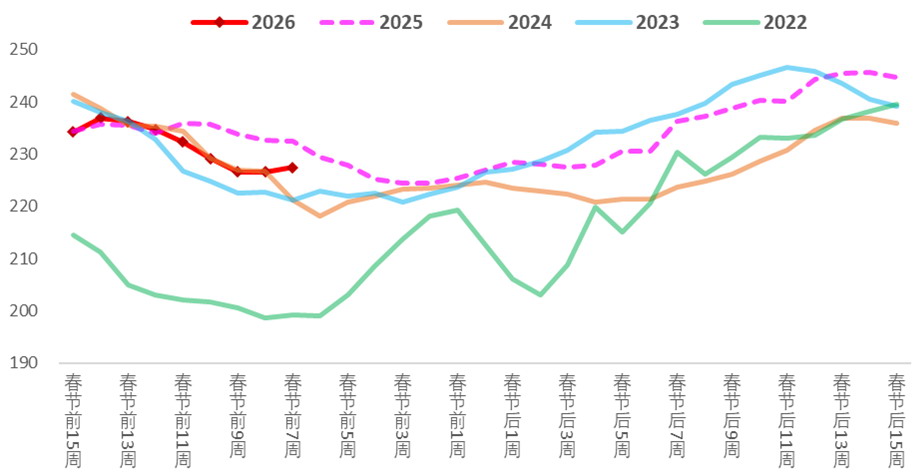

图为247家钢厂日均铁水产量(单位:万吨)

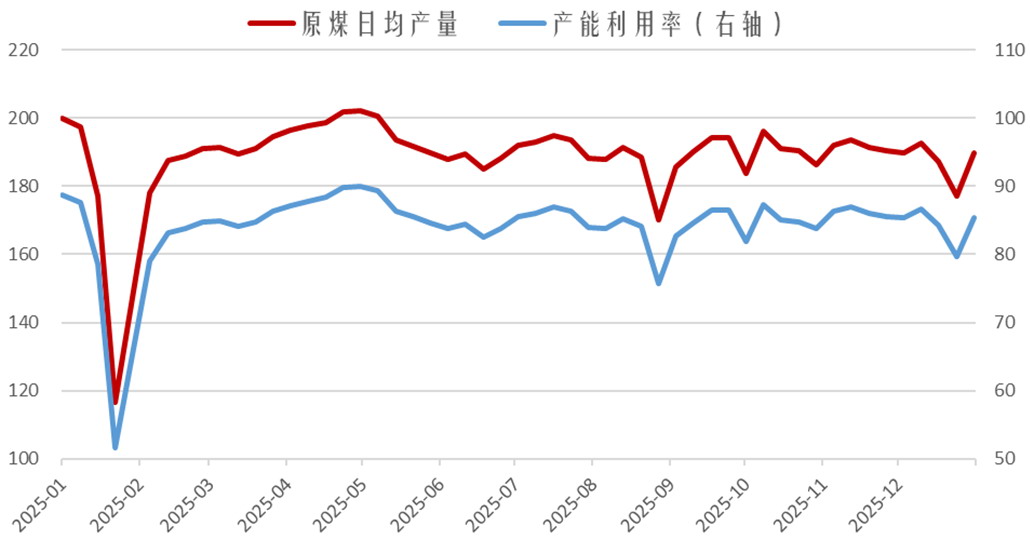

图为523家炼焦煤矿山样本核定产能利用率与原煤日均产量(单位:万吨、%)

看向基本面,当前焦煤市场供需格局并无实质性改善,国内供应稳中有升,主产地多数停产的煤矿开始复产。据钢联统计,2026年1月1日至5日,有49座煤矿复产,涉及产能7505万吨,1月产量环比有望增长。同时,高频数据显示,截至2026年1月8日当周,523家炼焦煤矿山样本核定产能利用率为85.3%,原煤日均产量为189.9万吨,环比分别增加5.7个百分点、12.7万吨,增幅显著。此外,去年年底蒙煤积极冲量,甘其毛都口岸上个月日均通关量为19.11万吨,环比、同比分别增长6.14%、130%。元旦假期后蒙煤通关车数有所下降,目前通关车数降至1100车左右,依旧处于历史同期高位。整体来看,焦煤供应压力依然较大。

需求方面,本周钢厂开始复产。根据Mysteel数据,截至2026年1月7日,247家样本钢厂日均铁水产量为227.43万吨,环比增加0.85万吨,铁水产量自低位有所回升,相关原料需求边际改善。不过,原料需求增长空间仍存在不确定性。一方面,钢厂盈利状况并未好转,长流程钢厂依然大面积亏损。另一方面,下游市场处于传统淡季,部分品种库存显著高于往年同期,下游难以承接钢厂大面积复产带来的供应增量,产业矛盾不断累积,从而抑制钢厂提产意愿。整体来看,焦煤需求有所好转,但增长空间可能有限,后续需要关注下游钢厂、焦化厂的冬储补库节奏和力度。

综上所述,焦煤供应稳中有升,需求依然偏弱,基本面并无实质性改善,期货价格上行空间或有限,短期追高需谨慎。(作者单位:宝成期货)

来源:期货日报网