PP 延续弱势

2026-01-09 09:25:35

期货日报网

关注

0

0

获赞

粉丝

— 分享 —

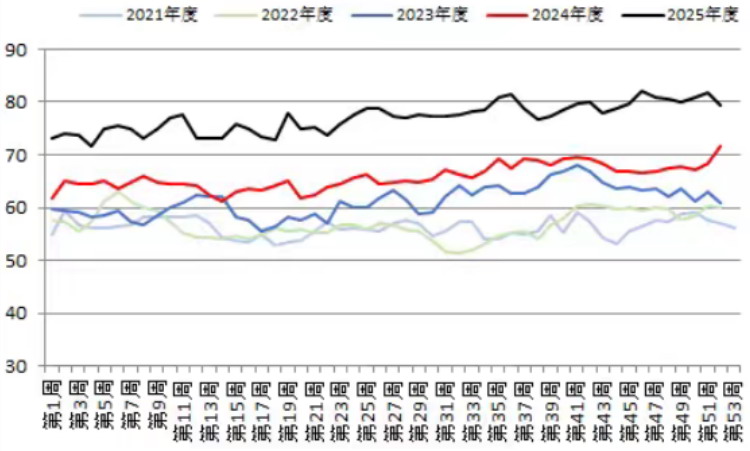

图为国内PP周度产量(单位:万吨)

聚丙烯(PP)价格2025年全年震荡下行,行业对2026年的价格预期普遍谨慎。当前,在产能持续投放与传统需求增长乏力的背景下,PP市场供过于求的格局短期难以扭转,价格预计将延续偏弱震荡态势。

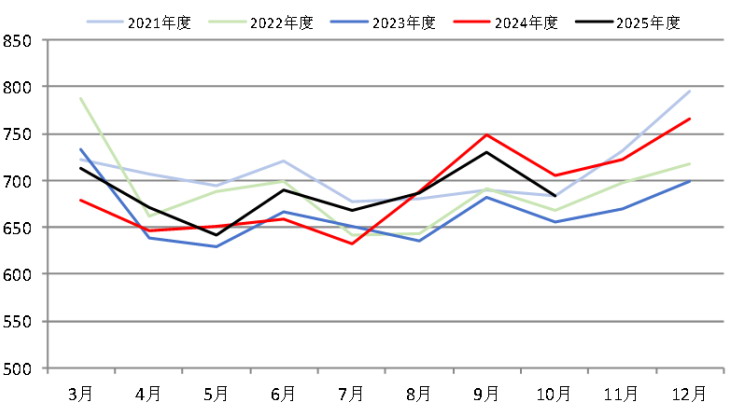

2025年,PP价格下跌的主要原因是基本面疲软。成本端,国际油价偏弱震荡,对化工品种的成本支撑作用减弱。供应端,PP产能持续快速扩张,全年总产能同比增长逾10%,产量同比增长约17%,供应压力显著增加。需求端,PP主要下游行业表现疲软。房地产行业缓慢复苏,拖累建材、家电等消费表现。根据国家统计局数据,2025年1—11月,国内塑料制品产量为6482万吨,同比增长2.1%。塑编、注塑等PP主要下游行业的开工率长期处于近年偏低水平,市场以刚需采购为主。出口虽成为PP需求端的重要支撑,但未能完全抵消内需不足的影响。

在此背景下,PP产业链利润受到挤压,全行业大多处于微利或亏损状态,社会库存处于历史同期高位,对价格形成压制。

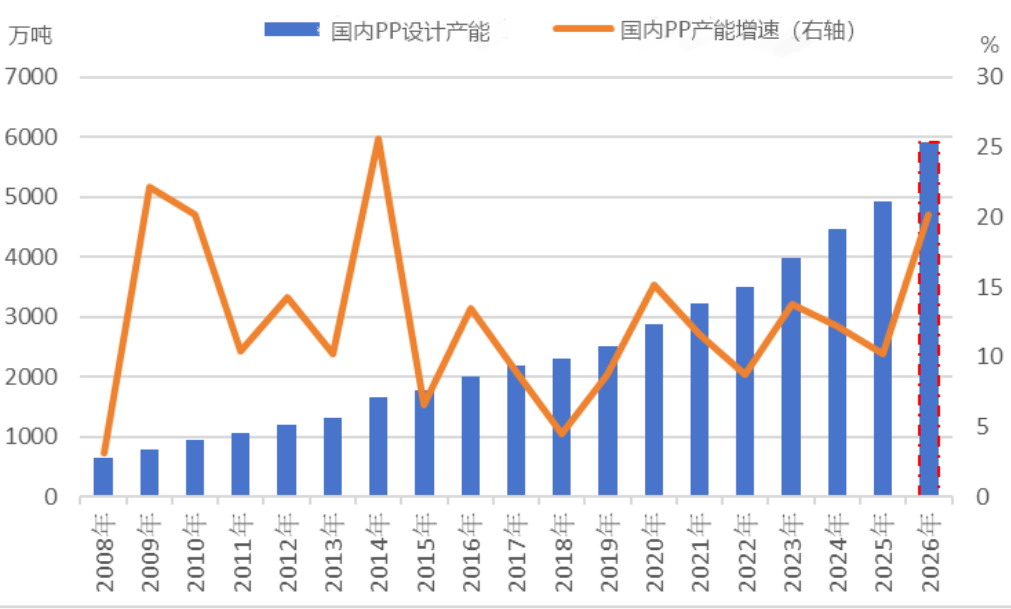

2026年,PP市场面临的宏观与产业环境依然复杂。供应方面,根据钢联数据,2026年PP行业计划新增产能990万吨,同比增幅为20.1%,即便部分产能推迟投放,实际产能增速仍将维持较高水平,供应宽松态势难改。

图为国内塑料制品月度产量(单位:万吨)

需求方面,复苏前景仍不明朗。房地产行业下行压力预计将延续至2027年,对相关化工品需求的制约也将长期存在。尽管汽车、新能源和高端包装领域的需求存在结构性增长机会,但其需求增量难以匹配供应增量。

整体来看,2026年PP行业将继续呈现“高供应、弱需求、低利润”的特征,在供需再平衡之前,期货价格缺乏趋势性上涨基础,预计将延续低位震荡态势。

图为国内PP设计产能及产能增速

(作者单位:华联期货)

来源:期货日报网

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据