01.橡胶主力合约:偏强运行

截至前一个交易日收盘,橡胶主力合约震荡上行,日线级别处于上涨趋势中,后续可能继续偏强运行。

策略建议:橡胶今日偏强运行,上涨节奏缓慢,建议维持偏多交易思路,下方支撑位上移至15660附近,策略于12月24日收盘首次推荐。

02.甲醇主力合约:继续上涨

截至前一个交易日收盘,甲醇上涨,主力收阳线。

策略建议:当前甲醇上涨趋势,短线支撑2000附近,上方压力2300附近。

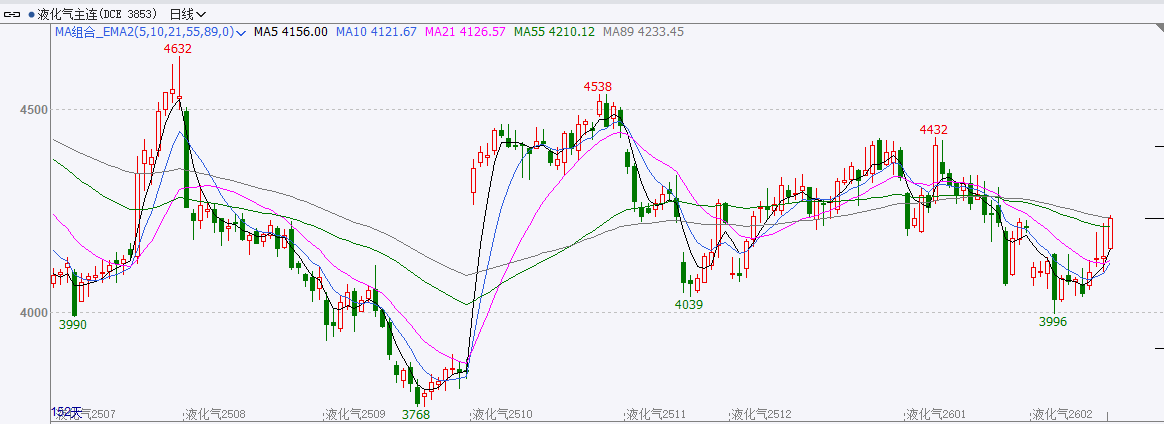

03. LPG主力合约:短线上涨

截至前一个交易日收盘,LPG上涨。收阳线。

策略建议:PG旺季有上涨驱动。上方压力4600附近,下方支撑4000附近,短线若获得支撑,或继续上行。

04. 碳酸锂主力合约:收盘涨停

截至前一个交易日收盘,碳酸锂主力合约大幅上涨,收盘涨停。

策略建议:增长引擎已发生结构性转变,储能领域正取代动力电池成为最主要的增长极。随着国内容量电价补偿等机制显著改善储能项目经济性,碳酸锂盘面价格正从政策驱动转向市场驱动,预计上方仍有空间。短期内可尝试低多。策略于1月6日收盘首次推荐。

05.沪铜主力合约:历史新高

截至前一个交易日收盘,沪铜主力合约大幅上涨,盘中创历史新高。

策略建议:电气化转型与AI算力建设,正成为超越传统领域的强劲新需求,重塑长期供需格局。全球铜矿长期投资不足,新增产能有限,且智利等主产区频发的罢工风险加剧了供应脆弱性,支撑铜价。短期或仍存上行空间。策略于1月6日收盘首次推荐。

06. 沪银主力合约:大幅上涨

截至前一个交易日收盘,沪银主力合约大幅上涨,尝试突破。

策略建议: 全球白银市场已连续多年结构性短缺,矿产供应增长乏力,而光伏、新能源汽车等领域工业需求占比超50%,导致库存持续消耗,供需矛盾尖锐。沪银仍有摸高可能,操作上可尝试低多。策略于1月6日收盘首次推荐。

07. 沪铝主力合约:大幅上涨

截至前一个交易日收盘,沪铝主力合约大幅上涨,逼近历史高点。

策略建议:国内电解铝产量已接近政策产能上限,增长空间受限。海外新增产能也因电力瓶颈和高能源成本兑现缓慢。全球铝市或将从过剩转为短缺。沪铝后市或仍有偏强表现,操作上可尝试低多。策略于1月6日收盘首次推荐。

08.跨品种套利:多菜油空豆粕05

全球油脂连续第三年出现产不足需状况,油脂库存下降,工业消费生物柴油比重整体重心上移。国内从季节性和供需状况来看,油强粕弱的大方向预计仍将延续。同花顺称,短期国内菜油供应偏紧,国内食用油检查利多菜油,预计中加关系改善之前,菜油市场总体偏多。元旦前国内豆粕库存继续维持高位,且环比增加,且同比偏高。2026年1月国内豆粕供需大概率延续供大于求状态,南美大豆丰产和新作上市压力传导至国内,豆粕价格中枢承压,有利于油强粕弱的延续。

操作策略:多菜油空豆粕05为跨品种套利策略,建议关注。若未来差价跌破6290取消关注。

09. 跨品种套利 :空焦炭多焦煤05

生意社认为:焦炭经过第四轮调降价格继续承压。短期来看,焦炭成本与需求双弱的格局可能延续,焦炭价格仍面临下行压力。年底粗钢压减任务加剧,钢厂减产增多,铁水降至226.6万吨/日,导致煤焦需求疲软,价格偏弱运行。加之受焦炭降价情绪影响,部分煤种成交依旧呈现回落态势。

总体来看,盘面炼焦利润处于历史偏低区间。历史统计二者比值的均值约为1.45,而目前比值1.51,当比值上穿1.60进入高估值区间时,做空焦煤的胜率与盈亏比更优。当前基本面仍偏弱,有利于该策略的阶段性执行。

操作策略:空焦炭多焦煤05为跨品种套利策略,建议可关注。如差价上破580则取消关注。

以上数据或图片来源:博易大师,通达信,iFinD,文华财经

作者:李 琦 (投资咨询号:Z0017426)

王 莹 (投资咨询号:Z0017889)

张国军(投资咨询号:Z0019540)

审核:李 琦 (投资咨询号:Z0017426)

王 莹 (投资咨询号:Z0017889)

张国军(投资咨询号:Z0019540)

报告制作日期:2026-01-06

END

更多研报详询客户经理

↓↓↓

中衍期货免责声明

1.公司声明

中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司报告/内容的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本报告/内容难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本报告内容而视其为客户;本报告/内容不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本报告/内容进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。

2.报告声明

本报告的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持最新状态。同时,本公司对本报告所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。

本报告中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。

市场有风险,交易需谨慎。交易者不应将本报告作为作出交易决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。

3.作者声明

作者具有期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

4.版权声明

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。本报告不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。